審査なしで20万借りる方法はある?20万借りたいときに貸してくれる人

審査なしで20万借りる方法は?

審査なしで借りたいなら家族や知人から借りるか、質屋の質預かりくらいしかありません。残念ながら審査なしで金融機関から借りることはできません。

公的融資の生活福祉資金貸付制度で20万円借りることもできます。低所得者世帯、障害者世帯、高齢者世帯に該当する方は、条件を満たせば借りられるので検討してみてください。

審査は必要になりますが、急ぎで20万円必要なら消費者金融やアプリの少額ローンが便利です。20万円ほどの金額なら最短3分の審査で即日融資も可能です。

アイフルやアコムは、初めての人に限り最大30日間の無利息期間があります。契約日から30日以内に全額返済すればいくら借りても利息は0円です。

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

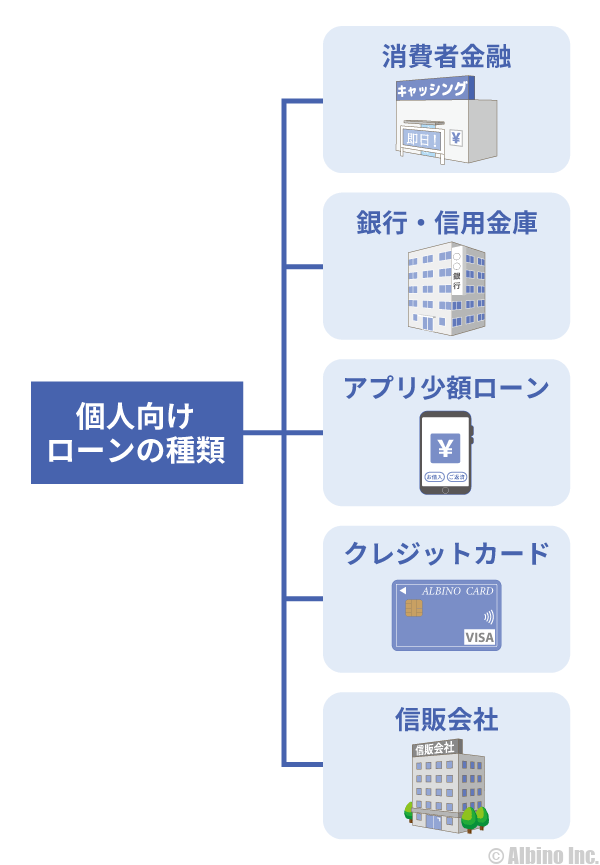

20万円借りたいときの借入先

20万円借りたいときは、いつまでに必要なのか?いつ返済できるのか?を基準に考えるのがよいと思います。

| 借入先 | 審査時間 | 金利 |

|---|---|---|

| 消費者金融 | 最短3分 | 年18.0% |

| アプリの少額ローン | 最短即日 | 年18.0% |

| クレジットカード | 最短即日 | 年18.0% |

| 銀行カードローン | 最短翌営業日 | 年15.0% |

| 信販系カードローン | 最短即日 | 年15.0% |

| 個人から借りる | 数日 | 年18.0% |

| 公的融資 | 1週間 | 無利子 |

| 質屋 | 最短即日 | 月2.0% |

今日中に借りたい

消費者金融、アプリの少額ローン、個人、質屋

お金が今日中に必要ということなら、消費者金融やクレジットカード、アプリの少額ローン、質屋が選択肢になります。

スマホアプリの少額ローンは、dスマホローン、au PAY スマートローン、LINEポケットマネーなどもあります。自分が利用しているペイ払いのローンに申し込んでもよいと思います。

30日以内に全額返済できる

消費者金融

30日以内に返済できるなら消費者金融がおすすめです。アコムやプロミスなどの大手消費者金融には、30日間の無利息サービスがあります。30日以内に完済すれば利息はかかりません。

銀行カードローンにも30日間の無利息期間がありますが、消費者金融の無利息サービスよりも適用条件が厳しいので注意が必要です。

すぐに返済できない

生活福祉資金、銀行カードローン

すぐに返済できないときは、公的融資や低金利の銀行カードローンがおすすめです。公的融資なら無利子または超低金利で借りられます。銀行カードローンも限度額が大きくなると低金利です。

銀行系カードローンは、銀行、信用金庫、信用組合、ろうきん、JAバンクなどがあります。メガバンクがよいわけではないので、地方銀行やネット銀行も選択肢になります。

消費者金融で借りる

- 審査が早い

- 事前審査の結果がすぐにわかる

- 融資に積極的

- 無利息期間がある

- 在籍確認の電話なし

- スマホATM取引がある

- アルバイトでも審査に通る

- 金利が高い

- 年金収入のみだと利用できない

- 専業主婦は申し込めない

- 年収の3分の1までしか借りられない

- 多重債務になると他のローン審査に影響を及ぼす可能性がある

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

アプリの少額ローンで借りる

- 最短即日融資が可能

- アプリで全て完結できる

- QRコード決済にチャージできる

- 金利優遇が受けられる場合がある

- 金利が高い

- 限度額が小さい

- 在籍確認の電話あり

- 専業主婦は申し込めない

- 年収の3分の1までしか借りられない

| アプリ | 審査時間 | 金利 |

|---|---|---|

| au PAY スマートローン | 最短30分 | 年2.9~18.0% |

| dスマホローン | 最短即日 | 年3.9~17.9% 金利優遇あり |

| LINEポケットマネー | 最短即日 | 年3.0~18.0% |

銀行カードローンで借りる

- 金利が低い

- 限度額が大きい

- 安心感がある

- 年金受給者でも借りられる

- 専業主婦でも借りられる

- 総量規制の対象外(自主規制あり)

- 審査に時間がかかる

- 審査が厳しい

- 在籍確認の電話あり

- 返済方法の自由度が低い

- スマホATM取引が利用できない

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短即日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| 三菱UFJ銀行 | 最短即日 | 年1.8~14.6% |

| 三井住友銀行 | 最短即日 | 年1.5~14.5% |

| みんなの銀行 | 最短即日 | 年1.5~14.5% |

| みずほ銀行 | 最短当日 | 年2.0~14.0% |

| りそな銀行 | 2週間ほど | 年3.5~13.5% |

| イオン銀行 | 最短翌営業日 | 年3.8~13.8% |

| ソニー銀行 | 最短翌営業日 | 年2.5~13.8% |

| PayPay銀行 | 最短翌営業日 | 年1.59~18.0% |

| UI銀行 | 数日 | 年1.3~14.5% |

| 東京スター銀行 | 1週間ほど | 年1.5~14.6% |

| 住信SBIネット銀行 | 1週間ほど | 年1.89~14.79% |

| オリックス銀行 | 1週間ほど | 年1.7~14.8% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

生活福祉資金で借りる

- 無職でも借りられる可能性あり

- 安心して借りられる

- 無利子または超低金利で借りられる

- 様々な資金に利用できる

- 自立支援相談もできる

- 低所得者しか利用できない

- 融資までに時間がかかる

- 申込条件や必要書類が多い

- 少額しか借りられない

- ネット申込できない

| 融資制度 | 貸付限度額 | 資金使途 | |

|---|---|---|---|

| 緊急小口資金 | 10万円以内 | 緊急かつ一時的に生計の維持が困難なときの費用 | |

| 生活支援費 | 月20万円以内 | 生活再建までの生活費用 | |

| 住居入居費 | 40万円以内 | 賃貸契約を結ぶために必要な費用 | |

| 一時生活再建費 | 60万円以内 | 日常生活費で賄うことが困難である費用 | |

| 福祉費 | 580万円以内 | 福祉用具等の購入、住宅の増改築、福祉用具等の購入など | |

生活福祉資金貸付制度の申し込みは、市区町村の社会福祉協議会で行います。

審査なしで20万円借りる方法

審査なしで20万円借りる方法はありますか?

カードローンは必ず審査が行われるので、審査なしでは借りられません。在籍確認なしのカードローンはありますが、審査は必要です。審査なしで借りられるのは、個人からの借入や質屋です。

生命保険の契約者貸付は、貯蓄型の保険に入っている人が解約返戻金を担保にお金を借りる方法です。利息は付きますが審査なしで借りられます。

家族や知人から借りる

家族や知人なら審査なしでお金が借りられます。審査なしというか日頃の付き合い方で信用度が決まるので、ある意味で常に審査されているとも言えます。

個人から大金を借りるときは、借用書や契約書を書くようにしましょう。

借用書がないと後でトラブルになったときに大変です。家族や親族であっても10万円以上のお金を借りるときは借用書を書くのがおすすめです。

個人間の借金でも利息を取ることはできるので、利息を設定するときは借用書に記載するようにしてください。

- 個人からお金を借りるときのポイント

-

- 借用書を書く

- 現金手渡しではなく振込で借りる

- 返済のときも振込で返済していく

- 電話でお金を貸すときは内容を録音する

借入と返済の記録を残すことは、貸主にとっても借主にとってもよいことです。借りた金額以上の請求をされたり、返していないと言われることがなくなります。

質屋の質預かりで借りる

| 質屋の仕組み | ||

|---|---|---|

| 買取 |

|

|

| 質預かり |

|

|

質屋には買取と質預かりがありますが、質預かりは品物を預けてあとで元金と利息を返済して、物を返してもらうものです。お金が返せないときは質流れとなり、品物を失います。

質屋は金利が月1.5~2.5%と消費者金融よりも高いので、あまりおすすめできませんが、物が担保になっているので無審査で借りられます。本人確認書類は必要ですが、当日に借りることもできます。

月2%で30万円を3ヶ月借りた場合の利息は18,000円です。

30万円×0.02×3=18,000円

質屋の質利息は単利計算なので、単純に借りたお金に月利と借りた月数を掛けた金額が利息になります。キャッシングやカードローンも単利ですが、闇金は複利です。

クレジットカードのキャッシング

クレジットカードのキャッシングは、カードの申込時に枠を付けていれば無審査で借りられます。キャッシング枠を付けていない人は審査を受けなければなりません。

申込時に10万円~30万円のキャッシング枠を付けている人も多いので、急にお金が必要になったときはカードの契約を確認してみましょう。

カードのキャッシング金利は年10.0~18.0%ほどですが、借入可能枠が100万円未満のときは年18.0%に貸付になります。

私は楽天カードを使っていますが、30万円のキャッシング枠が付いています。キャッシングの申込をした記憶はないのですが付いていました。

審査なしでキャッシング枠が付くことはないのですが、カードの申込時に知らないうちにキャッシング枠を付けている人は多いです。

急な出費でお金が必要になったときは、自分が使っているクレジットカードのキャッシング枠を確認してみましょう。

クレジットカードのキャッシングはネット振込やATMで借りられます。返済方法はリボ払いになっていますが1回払いに変更することもできます。

リボ払いを選択してキャッシングしたあとに1回払いに変更することはできないので、大金を借りるときは注意しましょう。

定期預金担保貸付

定期預金担保貸付とは、金融機関に預けている定期預金を担保にお金を借りることです。定期預金を解約することなくお金が手に入ります。

ただし、貸付なので金利が発生します。金融機関にもよりますが、0.2~0.5%の金利で貸してくれるところが多いです。

どうしても定期預金を解約したくない人で、一時的にお金が不足したときに利用するものですが、審査なしで20万借りたいような人が定期預金を利用しているケースはないでしょう。

定期預金担保貸付で借りるなら、普通に定期預金を解約して必要な分だけお金を使い、残りをまた定期預金として預ければよいと思います。

生命保険の契約者貸付

終身保険や学資保険、個人年金保険などの積立型の生命保険に加入している人は、解約返戻金を担保にお金を借りることができます。

生命保険は解約してまた加入するということも簡単にできないので、生命保険の契約者貸付を利用する人は一定数います。

契約者貸付も借金なので利息が発生します。保険会社や商品にもよりますが、年2~5%の金利になっている事が多いです。

契約者貸付でお金を借りたときは、すぐに返済してください。すぐに返済できないのであれば生命保険の解約を検討した方がよいでしょう。

ATMインビローンで借りる

銀行のATMにキャッシュカードを挿入したときに、カードローンの利用を確認する画面が出ることがあります。

これをATMインビローンと言いますが、ATMインビローンなら審査なしで10万円~50万円借りられます。

しかし、銀行の過剰融資が問題視された2017年以降は、ATMインビローンを実施する金融機関がなくなりました。

ATMインビローンは、一定の条件を満たさないと表示されないため、貸付できると判断された人しか利用できません。

普段の口座状況などから事前に審査を行い、お金を借りてくれそうで返済能力のある人が融資の対象になります。

現在は、残念ながらATMインビローンは利用できないと思いますが、カードローンの利用案内の画面が出るようなことがあれば申し込んでみてもよいと思います。

ATMインビローンと間違いやすい、ATMに表示されるカードローンの広告もあるので注意しましょう。

申込後に銀行から電話がかかってきて、審査や在籍確認などに関する案内があった場合は、通常のカードローン審査です。

他人に20万貸してくれる人は危険

このページをご覧頂く方は、20万円貸してくれる人を探している人も多いようすが、他人に20万貸してくれるような人は怪しいと思ったほうがよいでしょう。

家族や知人であっても高額なお金の貸し借りは慎重にならなければなりません。まともな人は他人に20万円も貸しません。

- 闇金業者

- 個人間融資を装った闇金業者

- ひととき融資、パパ活

SNSやLINE、掲示板などでお金を借りる人もいますが、その後にトラブルが発生します。

お金を借りるはずが逆にお金を取られることもあるので、他人からお金を借りるときは注意してください。

闇金の見分け方

登録貸金業者情報検索でヒットしない業者は全て闇金です。

個人間融資が全て違法というわけではありませんが、不特定多数の人にお金を貸す行為は貸金業にあたるため、貸金業登録のない人や業者が行えば貸金業法違反になります。

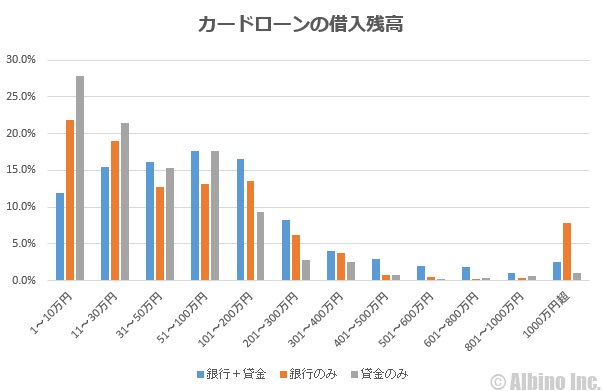

20万借りている人の割合

全国銀行協会が行ったカードローンの利用調査を見ると、月10~30万円ほどの借り入れをしている人は多いです。

※全銀協「銀行カードローンに関する消費者意識調査(PDF)」より作成

銀行カードローンと消費者金融を利用している人で、借入残高が1万円~30万円の人の割合は3割ほどです。

銀行カードローンのみ利用している人も消費者金融のみ利用している人も、最も多いのは1~10万円の借入です。

100万円以上借りている人も多いですが、約半数の人が50万円以下の借り入れとなっています。

50万円ぐらいまでなら、毎月しっかり返済していけば数年で完済することができますが、完済する前に再び借りてしまう人が多く、常に数十万円の借り入れがある状態の人も少なくありません。

リボ払いだと毎月の返済額が少ないため、借金をしている感覚があまり無い人も多いのかもしれません。

常に借金している状態になると、返せるお金があっても毎月最低限の返済しかしない人が多いですが、お金に余裕がある時は繰り上げ返済して元金を減らしていきましょう。

20万円借りる時の月々の返済額

20万円借りてリボ払いで返済していく時の月々の返済額を見てみます。

| 金融機関 | 月々の返済額 |

|---|---|

| プロミス | 8,000円 |

| アコム | 6,000円 |

| アイフル | 8,000円 |

| レイク | 8,000円 |

| SMBCモビット | 8,000円 |

| au PAY スマートローン | 8,000円 |

| dスマホローン | 8,000円 |

| セブン銀行 | 10,000円 |

| 楽天銀行 | 5,000円 |

| auじぶん銀行 | 4,000円 |

| 三菱UFJ銀行 | 2,000円 |

| 三井住友銀行 | 4,000円 |

| みずほ銀行 | 2,000円 |

三菱UFJ銀行バンクイックは、借入利率が年8.1%以下の場合は月2,000円ですが、年8.1%超の場合は月4,000円になります。

20万円の借入残高があるときの最低返済額なので、利息を減らしたい人はこれよりも多く返済していきましょう。

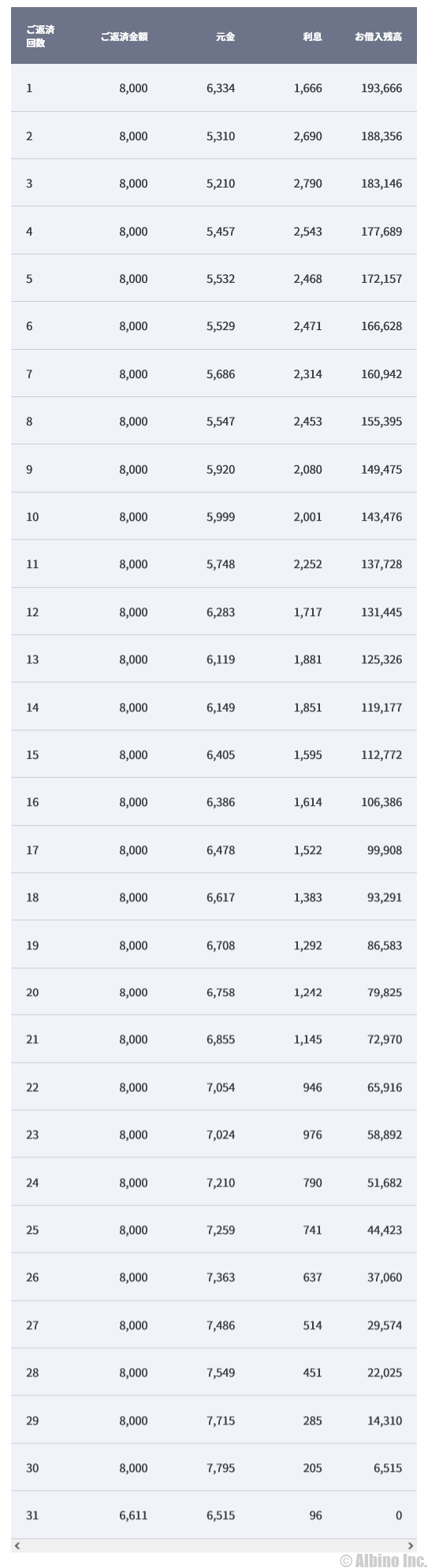

プロミスの返済額

| 返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 6,000円 | 47ヶ月 | 277,919円 |

| 8,000円 | 32ヶ月 | 251,743円 |

| 10,000円 | 24ヶ月 | 238,999円 |

| 15,000円 | 15ヶ月 | 224,490円 |

| 20,000円 | 11ヶ月 | 218,094円 |

| 30,000円 | 8ヶ月 | 212,161円 |

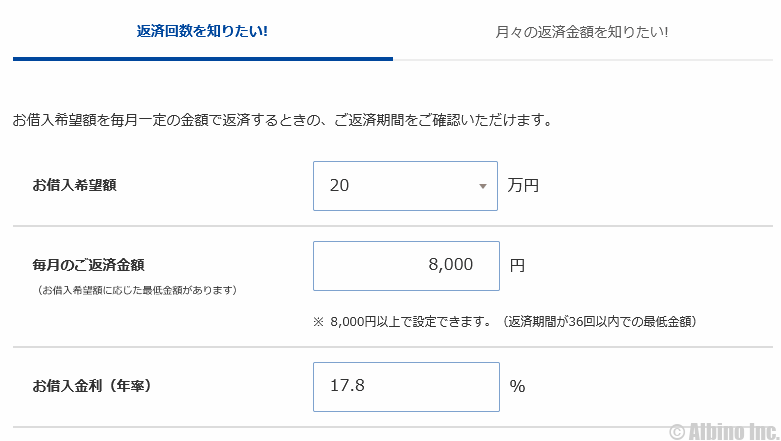

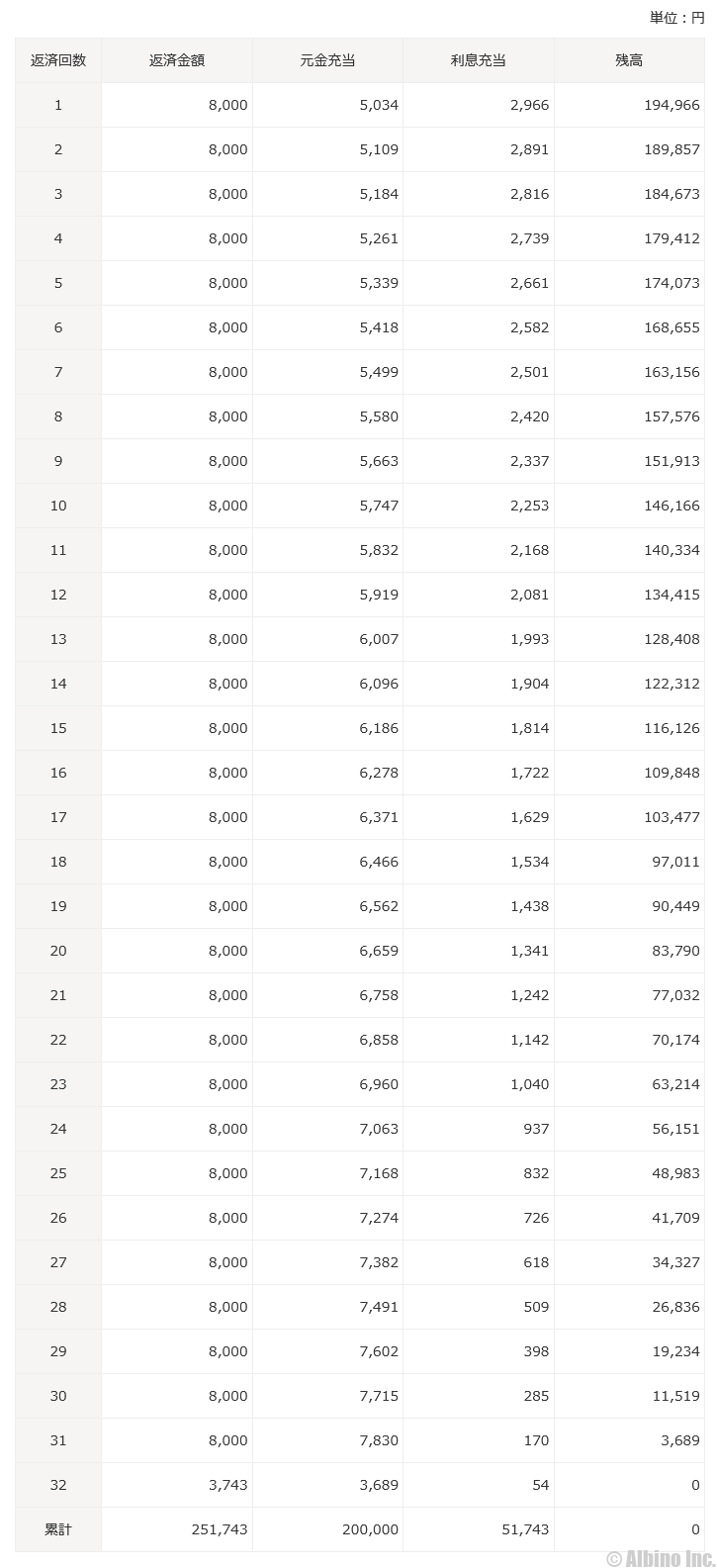

プロミスで20万円借りて月に8,000円返済する時のシミュレーションをご紹介します。

借入額:20万円

返済期間:32ヶ月

借入利率:年17.8%

毎月の返済額:8,000円

総額返済額:251,743円

利息の合計:51,743円

20万円借りて月8千円の返済は多く感じるかもしれませんが、それでも返済期間は32ヶ月になります。

利息を少なく抑えるためにも、あえて最低返済額が大きいカードローンを利用するのも一つの手です。

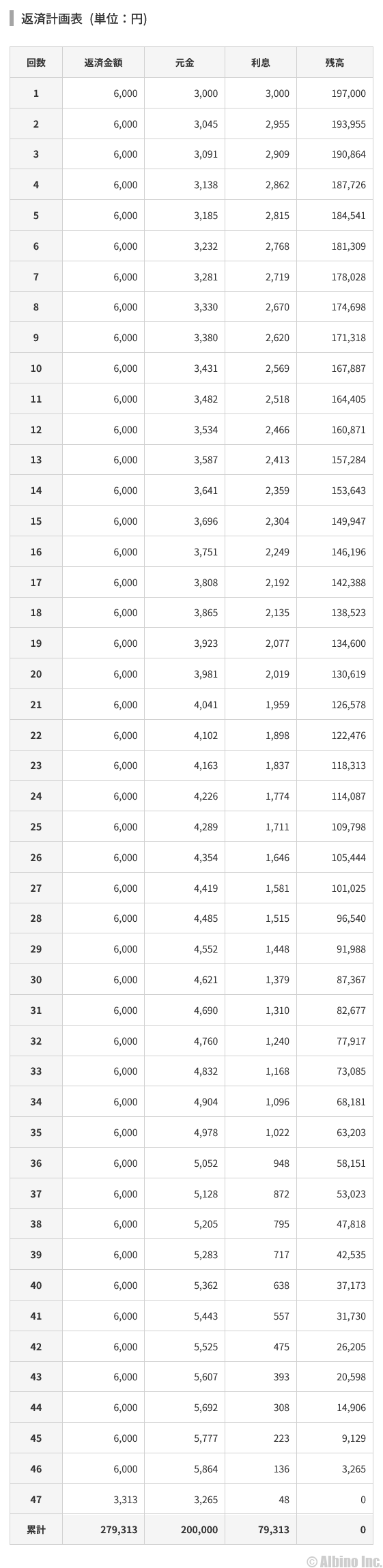

アコムの返済額

| 返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 6,000円 | 47ヶ月 | 279,313円 |

| 8,000円 | 32ヶ月 | 252,540円 |

| 10,000円 | 24ヶ月 | 239,554円 |

| 15,000円 | 15ヶ月 | 224,807円 |

| 20,000円 | 11ヶ月 | 218,320円 |

| 30,000円 | 8ヶ月 | 212,311円 |

アコムで20万円借りて月に6,000円返済する時のシミュレーションをご紹介します。

借入額:20万円

返済期間:47ヶ月

借入利率:年18.0%

毎月の返済額:6,000円

総額返済額:279,313円

利息の合計:79,313円

プロミスよりも月の返済額が少ないですが、返済期間が大幅に伸びるので、トータルで支払う利息は多くなります。

三菱UFJ銀行の返済額

| 返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 4,000円 | 78ヶ月 | 309,980円 |

| 6,000円 | 43ヶ月 | 258,029円 |

| 8,000円 | 30ヶ月 | 239,883円 |

| 10,000円 | 23ヶ月 | 230,552円 |

| 15,000円 | 15ヶ月 | 219,560円 |

| 20,000円 | 11ヶ月 | 214,567円 |

| 30,000円 | 7ヶ月 | 09,842円 |

三菱UFJ銀行で20万円借りて月に4,000円返済する時のシミュレーションをご紹介します。

借入額:20万円

返済期間:78ヶ月

借入利率:年14.6%

毎月の返済額:4,000円

総額返済額:309,980円

利息の合計:109,980円

消費者金融よりも金利が低いですが、最低返済額で返済すると、トータルで支払う利息は10万円を超えます。

月8千円返済すれば、返済額が239,883円になるので、利息は39,883円に抑えられます。

dスマホローンの返済額

dスマホローンで20万円借りて月に8,000円返済する時のシミュレーションをご紹介します。

借入額:20万円

返済期間:31ヶ月

借入利率:年16.9%

毎月の返済額:8,000円

総額返済額:246,611円

利息の合計:46,611円

dスマホローンにはドコモユーザーに対する金利優遇があり、ドコモ回線契約者は金利が1%引き下げられます。

20万円必要なときのFAQ

Q.20万円即日融資できる?

20万円なら1社のカードローンで足りるので、即日融資できる可能性は十分にあります。

即日融資に対応しているのは、消費者金融や信販系カードローンです。dスマホローンなどの少額融資アプリでも30万円借りられます。

カードローンの限度額は収入や雇用形態によって変わります。自営業やアルバイトの人は、審査に通っても限度額が低くなる傾向があるので、収入証明書を提出して限度額を上げてもらいましょう。

Q:今すぐ20万円用意する方法は?

今すぐと言っても時間によりますが、1時間以内にということなら、消費者金融やアプリの少額ローンでお金を借りるしかありません。

審査が早い消費者金融は、申込から最短3分で融資が受けられます。dスマホローンやLINEポケットマネーも最短即日融資が可能です。

20万円の金額になると親や兄弟から借りるのも大変です。金融機関以外ですぐに20万円貸してくれる人はほとんどいません。

ブランドバッグや時計などの高級品を持っている人は、質屋やブランド買取店で売るのがよいでしょう。査定は10~20分で終わるのですぐにお金が手に入ります。

Q.20万円貸してくれる人は?

20万円貸してくれる人で、パッと思いつくのはやはり親や祖父母などの親族です。仲の良い友人がいれば20万円貸してくれるかもしれません。

他人から20万円借りる方法としてSNSやLINEを使った個人間融資はありますが、他人から大金を借りるとトラブルになります。

20万円は大金ではないと思うかもしれませんが、自分で20万円用意できていない時点であなたにとっては大金です。簡単に借りられるものではありません。

Q.緊急小口資金で20万円借りられる?

生活福祉資金の特例貸付(緊急小口資金)で20万円借りられたのは、令和4年9月30日までです。それ以降は通常の緊急小口資金となり融資額は最大10万円に下がっています。

低所得者で生活に困窮している人は、生活福祉資金貸付制度の総合支援資金でお金が借りられます。

賃貸契約を結びための費用は住宅入居費(40万円以内)、生活を再建するための一時的な費用は一時生活再建費(60万円以内)、住宅の増改築や福祉用具の購入などに使える福祉費(580万円以内)などがあります。

Q.50万円以上即日融資できる?

50万円以上借りることはできますが、即日融資で50万円以上借りるためには、それなりの年収がないと少し厳しいかもしれません。

プロミスやアコムなどの大手消費者金融なら即日融資できますが、初回限度額は50万円以下になることが多いです。場合によっては10万円になります。

初めて借金する人は信用情報機関の記録がないスーパーホワイトの状態なので、カードローン会社も信用度を判断するのが難しいです。

既に他社から借りている人で、借入額が少ない人は審査に有利ですが、既に借入しているならまずは増額審査を受けるのがおすすめです。

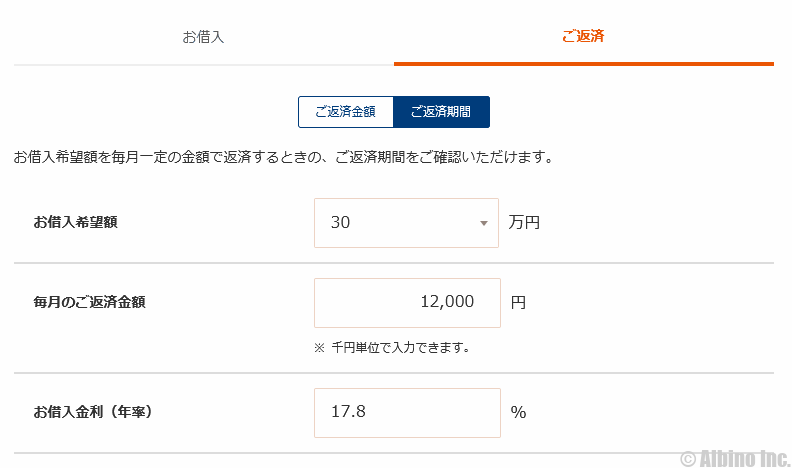

30万円借りる時の月々の返済額

30万円借りてリボ払いで返済していく時の月々の返済額を見てみます。

| 金融機関 | 月々の返済額 |

|---|---|

| プロミス | 11,000円 |

| アコム | 9,000円 |

| アイフル | 13,000円 |

| レイク | 12,000円 |

| SMBCモビット | 11,000円 |

| 三菱UFJ銀行 | 3,000円 |

| 三井住友銀行 | 6,000円 |

| dスマホローン | 12,000円 |

三菱UFJ銀行は借入利率が年8.1%以下の場合は月3,000円ですが、年8.1%超の場合は月6,000円になります。

消費者金融よりも銀行の方が毎月の返済額が小さいです。消費者金融は金利も高いので、毎月多めに返済して早く完済するのがよいと思います。

消費者金融で30万円借りる場合、返済回数によってトータルで支払う利息が大きく変わります。最低返済額のリボ払いで返していく人が多いですが、借入額が大きい時は毎月多めに返済するのがおすすめです。

消費者金融の選び方

即日融資できるのは消費者金融系カードローンです。消費者金融では初回限度額が、30万円前後になることが多いです。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アイフル | 最短18分 | 年3.0~18.0% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

100万円未満の借り入れでは金利が高くなるのが一般的で、消費者金融で30万円借りる時は上限金利が適用されます。

私は消費者金融では、プロミス、アコムを使っています。私が新たに消費者金融で借りるとしたら、無利息サービスやスマホATM取引の有無で選びます。

| 金融機関 | 24時間振込 | スマホATM取引 |

|---|---|---|

| プロミス | あり | あり |

| アコム | あり | あり |

| アイフル | あり | あり |

| SMBCモビット | あり | あり |

| レイク | あり | あり |

スマホATM取引とは、カードレスでセブン銀行やローソン銀行のATMが利用できるサービスです。

スマホアプリで会員ページにログインして、セブン銀行のATMで借ります。カードなしでATMが使えるのはかなり便利です。

初めてスマホATM取引を始めたのはSMBCモビットですが、その後、プロミス、アイフル、レイクも同サービスを始めました。

プロミスの返済額

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 11,000円 | 36ヶ月 | 387,289円 |

| 12,000円 | 32ヶ月 | 377,633円 |

| 15,000円 | 24ヶ月 | 358,508円 |

| 20,000円 | 18ヶ月 | 341,844円 |

| 30,000円 | 11ヶ月 | 327,145円 |

| 40,000円 | 9ヶ月 | 320,390円 |

| 50,000円 | 7ヶ月 | 316,601円 |

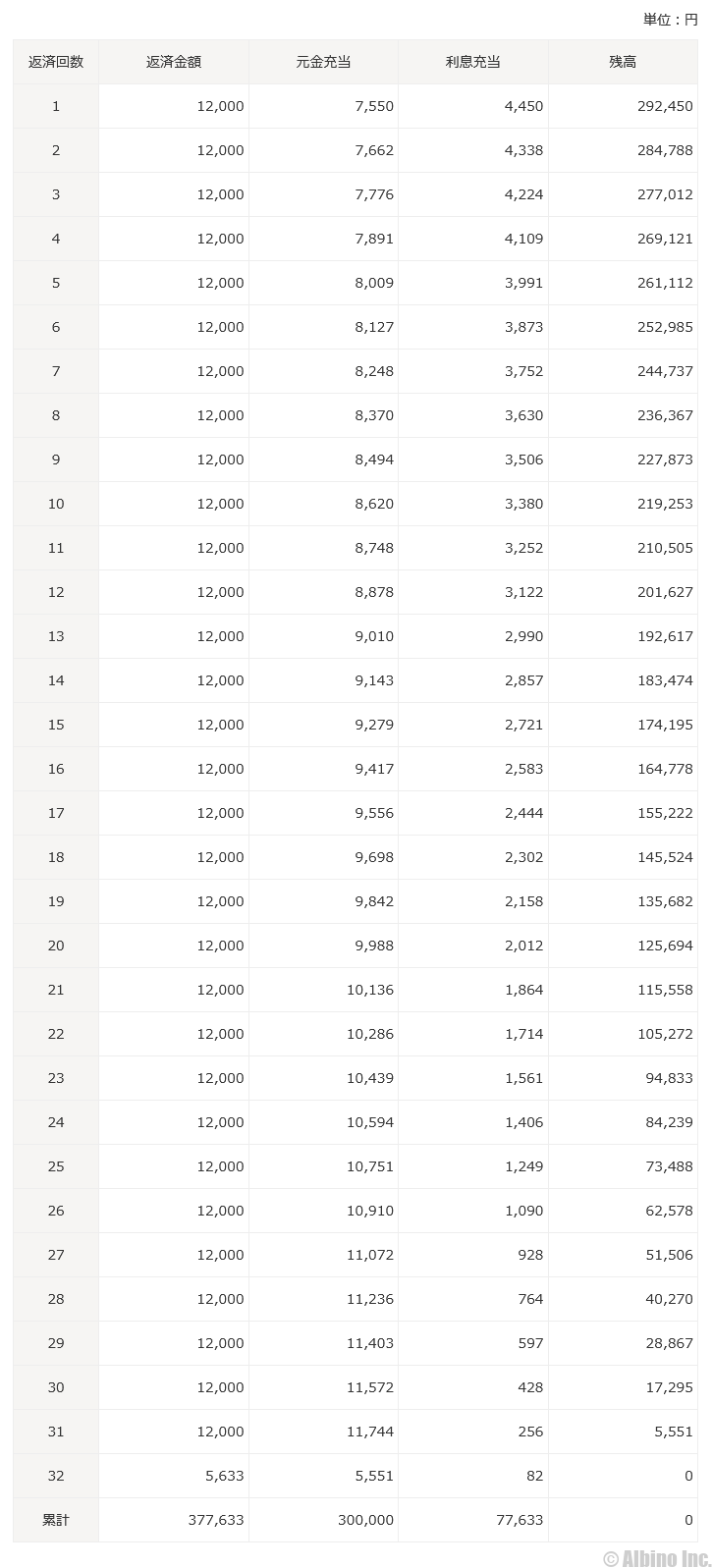

プロミスで30万円借りる時でシミュレーションしてみます。金利は上限金利の年17.8%で計算しています。

毎月12,000円の返済で、返済回数は32回、総額377,633円の返済になります。

プロミスの30日間無利息が適用されると利息はもっと少なくなります。プロミスでは契約時にメールアドレスの登録とWeb明細利用登録で、30日間の無利息期間が付きます。

アイフルの返済額

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 12,000円 | 32ヶ月 | 378,892円 |

| 15,000円 | 24ヶ月 | 359,395円 |

| 20,000円 | 18ヶ月 | 342,496円 |

| 30,000円 | 11ヶ月 | 327,552円 |

| 41,000円 | 8ヶ月 | 320,285円 |

| 53,000円 | 6ヶ月 | 315,969円 |

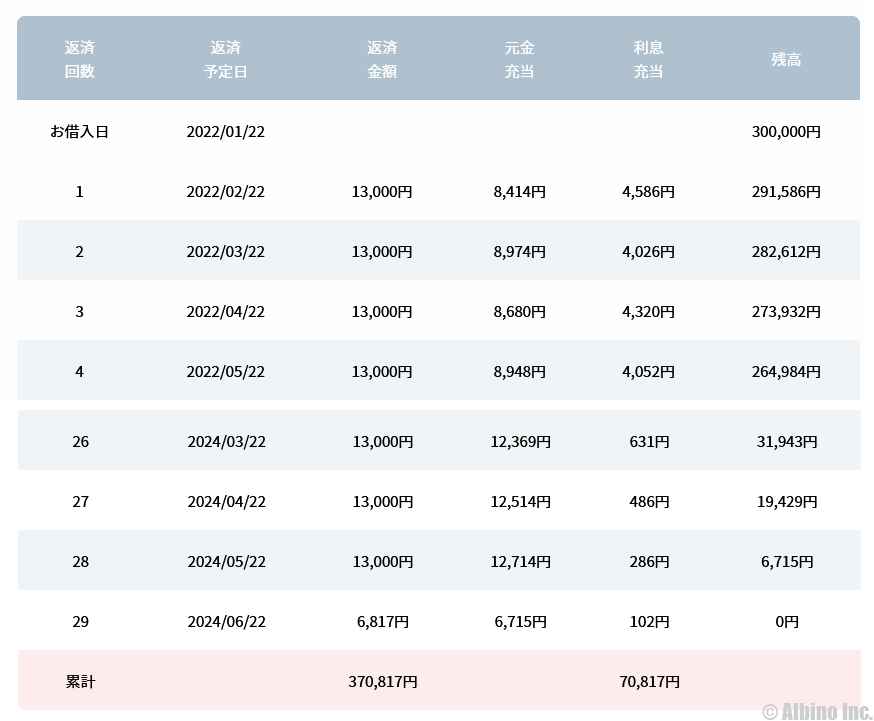

アイフルで30万円借りる時でシミュレーションしてみます。金利は上限金利の年18.0%で計算しています。

毎月13,000円の返済で、返済回数は30回、総返済額は370,817円です。

アイフルの初回30日無利息が付いた場合は、利息がもっと少なくなります。借入額が30万円と大きく返済期間も長いので利息も多くなります。

借入残高が減ると毎月の返済額は少なくできますが、できるだけ早く完済するために返済額は減らさないほうが良いと思います。

レイクの返済額

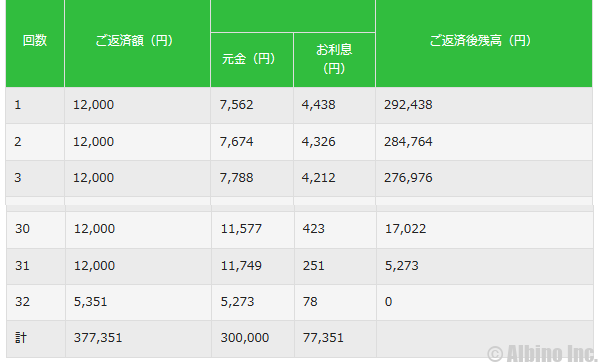

レイクで30万円借りる時でシミュレーションしてみます。金利は上限金利の年18.0%で計算しています。

毎月12,000円の返済で、返済回数は32回、総額377,351円の返済になります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |