借金50万円の返済に何年かかる?高額100万円や200万円の返済年数は?

借金50万円が返済できなくて困っています。

どうすれば借金が減らせますか?

年収の5分の1以下の借金ならコツコツ返済していけば完済するのは難しくありません。

年収の5分の1を超える金額を借りている人は、完済するのに何年もかかるかもしれません。返済期間が延びるほど利息の支払いも多くなります。

借金が減らない理由は、利息の返済が大きくなり元金が減らないためです。早く借金を返済するには元金を減らさなければなりません。

無駄遣いをなくして返済に回したり、収入を増やして返済額を増やせれば一番ですが、そんな簡単にできるならやってますよね。

100万円や200万円の高額借金の人は、返済を諦めて借金整理も検討しなければなりません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

借金50万円の返済にかかる年数

借金50万円の返済に何年かかる?

50万円の借金をしたときに返済に何年かかるかは、金利と毎月いくら返済できるかによって決まります。

カードローンの返済シミュレーションを使って、月々の返済額ごとに返済期間と総返済額を調べてみました。

返済期間の下の数字は、50万円借りたときに最終的に支払う返済額の総額です。

| 金利 | 月1万 | 月2万 | 月3万 | 月4万 | 月5万 |

|---|---|---|---|---|---|

| 年17.8% | – | 2年8ヶ月 | 1年8ヶ月 | 1年2ヶ月 | 11ヶ月 |

| – | 629,392円 | 578,635円 | 557,125円 | 545,245円 | |

| 年15.0% | – | 2年7ヶ月 | 1年7ヶ月 | 1年2ヶ月 | 11ヶ月 |

| – | 603,248円 | 564,195円 | 547,115円 | 537,511円 | |

| 年12.0% | 5年10ヶ月 | 2年5ヶ月 | 1年7ヶ月 | 1年2ヶ月 | 11ヶ月 |

| 696,572円 | 578,229円 | 549,718円 | 536,833円 | 529,487円 | |

| 年10.0% | 5年5ヶ月 | 2年5ヶ月 | 1年6ヶ月 | 1年2ヶ月 | 11ヶ月 |

| 649,448円 | 563,000円 | 540,543円 | 530,226円 | 524,286円 | |

| 年8.0% | 5年1ヶ月 | 2年4ヶ月 | 1年6ヶ月 | 1年2ヶ月 | 11ヶ月 |

| 610,187円 | 548,787円 | 531,799円 | 523,809円 | 519,204円 | |

| 年5.0% | 4年9ヶ月 | 2年3ヶ月 | 1年6ヶ月 | 1年1ヶ月 | 11ヶ月 |

| 561,813円 | 529,100円 | 519,292円 | 514,563円 | 511,791円 |

たとえば年15.0%で月3万円ずつ返済する場合、総返済額は564,195円です。50万円借りて利息を64,195円支払うことになります。

利用するカードローンによっては返済方式が異なるため、返済期間が多少変わりますが、どこで借りても大体同じ結果になります。

限度額50万円の適用金利

カードローンの限度額が50万円以下のときに適用される金利は、そのカードローンの上限金利になる可能性が高いです。

|

|

|---|---|

| 限度額50万円の金利 | |

| 三菱UFJ銀行 | 年13.6~14.6% |

| 三井住友銀行 | 年12.0~14.5% |

| みずほ銀行 | 年14.0% |

| りそな銀行 | 年13.5% |

| イオン銀行 | 年11.8~13.8% |

| ソニー銀行 | 年13.8% |

| 楽天銀行 | 年14.5% |

| 東京スター銀行 | 年1.5~14.6% |

| 住信SBIネット銀行 | 年14.79% |

| auじぶん銀行 | 年13.0~17.5% |

| オリックス銀行 | 年12.0%~14.8% |

| PayPay銀行 | 年18.0% |

| セブン銀行 | 年15.0% |

| UI銀行 | 年1.3~14.5% |

| みんなの銀行 | 年1.5~14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

たとえばプロミスで50万円借りる場合は年17.8%です。他の大手消費者金融なら年18.0%です。

銀行カードローンは、銀行によって金利に差が見られますが、年15.0%ほどになる事が多いです。

借金100万円の返済にかかる年数

借金100万円の返済に何年かかる?

100万円の高額借金になると、月々の返済額が大きくても返済に何年もかかることになります。

| 金利 | 月2万 | 月3万 | 月4万 | 月5万 | 月6万 |

|---|---|---|---|---|---|

| 年15.0% | – | 3年8ヶ月 | 2年7ヶ月 | 2年0ヶ月 | 1年7ヶ月 |

| – | 1,301,674円 | 1,206,514円 | 1,157,936円 | 1,128,396円 | |

| 年12.0% | 5年10ヶ月 | 3年5ヶ月 | 2年5ヶ月 | 1年11ヶ月 | 1年7ヶ月 |

| 1,393,187円 | 1,222,473円 | 1,156,472円 | 1,121,337円 | 1,099,445円 | |

| 年10.0% | 5年5ヶ月 | 3年4ヶ月 | 2年5ヶ月 | 1年10ヶ月 | 1年7ヶ月 |

| 1,298,939円 | 1,176,396円 | 1,126,022円 | 1,098,476円 | 1,081,102円 | |

| 年8.0% | 5年1ヶ月 | 3年2ヶ月 | 2年4ヶ月 | 1年10ヶ月 | 1年6ヶ月 |

| 1,220,407円 | 1,134,674円 | 1,097,589円 | 1,076,858円 | 1,063,607円 | |

| 年5.0% | 4年9ヶ月 | 3年0ヶ月 | 2年3ヶ月 | 1年9ヶ月 | 1年6ヶ月 |

| 1,123,661円 | 1,078,851円 | 1,058,214円 | 1,046,303円 | 1,038,595円 |

カードローンで100万円借りる場合、年15.0%ほどの金利になる事が多いです。

年15.0%で月5万円ずつ返済したとしても、完済には2年かかります。

限度額100万円の適用金利

カードローンの限度額が100万円のときに適用される金利は、カードローンによって差が見られます。

100万円以上借りるなら銀行カードローンがおすすめです。

|

|

|---|---|

| 限度額100万円の金利 | |

| 三菱UFJ銀行 | 年13.6~14.6% |

| 三井住友銀行 | 年12.0~14.5% |

| みずほ銀行 | 年12.0% |

| りそな銀行 | 年12.0% |

| イオン銀行 | 年8.8~13.8% |

| ソニー銀行 | 年9.8% |

| 楽天銀行 | 年6.6%~14.5% |

| 東京スター銀行 | 年1.5~14.6% |

| 住信SBIネット銀行 | 年14.79% |

| auじぶん銀行 | 13.0~17.5% |

| オリックス銀行 | 6.0%~14.8% |

| PayPay銀行 | 年15.0% |

| セブン銀行 | 年14.0% |

| UI銀行 | 年1.3~14.5% |

| みんなの銀行 | 年1.5~14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

消費者金融は限度額が100万円以上だと、年15.0%の金利になる可能性が高いです。

銀行カードローンは、限度額によって適用金利が変わります。限度額が100万円なのか150万円なのかによっても金利は違います。

借金100万円は大したことない?

100万円以上の借金をしている人は少なくないので、100万円の借金は大したことないと思う人も多いです。

しかし、実際に100万円借りてみると、凄い額の借金であることがわかります。

年15.0%で100万円借りて、月3万円ずつ返済しても完済までに3年8ヶ月かかります。

収入にもよりますが、月30万円以下の給料で月3万円ずつ返済していくのは大変です。消費者金融で100万円借りるには、年収300万円以上必要です。

返済していくうちにまた借金する機会もあるでしょう。カードローン、自動車ローン、教育ローンなど複数のローンを利用する人も多いです。

はじめは10万円や20万円の借金だった人が、いつのまにか50万円や100万円に借金が膨らむケースが多いです。

借金しているのが当たり前になった状態で、100万円の借金をコツコツ返済していくのは簡単ではありません。

借金200万円の返済にかかる年数

借金200万円の返済に何年かかる?

200万円の高額借金になると、金利が低くても返済年数はとても長くなります。

| 金利 | 月3万 | 月4万 | 月5万 | 月6万 | 月7万 |

|---|---|---|---|---|---|

| 年15.0% | – | 6年5ヶ月 | 4年8ヶ月 | 3年8ヶ月 | 3年0ヶ月 |

| – | 3,158,176円 | 2,789,895円 | 2,603,380円 | 2,489,779円 | |

| 年12.0% | 9年3ヶ月 | 5年10ヶ月 | 4年4ヶ月 | 3年5ヶ月 | 2年10ヶ月 |

| 3,312,226円 | 2,786,428円 | 2,566,900円 | 2,444,967円 | 2,367,097円 | |

| 年10.0% | 8年2ヶ月 | 5年5ヶ月 | 4年1ヶ月 | 3年4ヶ月 | 2年9ヶ月 |

| 2,931,451円 | 2,597,918円 | 2,442,908円 | 2,352,811円 | 2,293,778円 | |

| 年8.0% | 7年5ヶ月 | 5年1ヶ月 | 3年11ヶ月 | 3年2ヶ月 | 2年8ヶ月 |

| 2,653,818円 | 2,440,852円 | 2,333,912円 | 2,269,368円 | 2,226,158円 | |

| 年5.0% | 6年7ヶ月 | 4年9ヶ月 | 3年8ヶ月 | 3年0ヶ月 | 2年7ヶ月 |

| 2,347,886円 | 2,247,351円 | 2,192,406円 | 2,157,726円 | 2,133,882円 |

上記はカードローンの返済シミュレーションで出したものですが、フリーローンや自動車ローンで借りても返済期間に大きな違いはありません。

限度額200万円の適用金利

カードローンの限度額が200万円のときに適用される金利は、カードローンによって大きな差が見られます。

|

|

|---|---|

| 限度額200万円の金利 | |

| 三菱UFJ銀行 | 年10.6~13.6% |

| 三井住友銀行 | 年10.0~12.0% |

| みずほ銀行 | 年9.0% |

| りそな銀行 | 年10.0% |

| イオン銀行 | 年5.8~11.8% |

| ソニー銀行 | 年8.0% |

| 楽天銀行 | 年3.9%~14.5% |

| 東京スター銀行 | 年1.5~14.6% |

| 住信SBIネット銀行 | 年11.99% |

| auじぶん銀行 | 年9.0~13.0% |

| オリックス銀行 | 年5.0%~12.8% |

| PayPay銀行 | 年10.0% |

| セブン銀行 | 年13.0% |

| UI銀行 | 年1.3~14.5% |

| みんなの銀行 | 年1.5~14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

消費者金融では、限度額が200万円になっても金利が年15.0%から下がらないことが多いです。

銀行カードローンは、限度額が200万円以上になるとかなり金利は下げられます。

自動車ローンや教育ローンなどの方が金利は低いです。お金の使い道がはっきりしているなら目的別ローンを利用しましょう。

早く借金を返済する方法

借金の総額を把握する

![]()

借入先ごとの金利を確認する

![]()

金利が高い借金から返済する

![]()

繰り上げ返済で元金を減らす

![]()

借金の一本化や債務整理を検討する

複数の消費者金融から借りている人は、自分が今いくら借金しているのかわかっていない人も多いです。まずは、どこからいくら借りているのかを把握することが大切です。

それぞれの金融業者の借入金額と金利を確認して、金利が高い金融業者から返済していきます。借入先が少ないほど借金は返しやすいので、借入額が少ないところを優先して返済するのもありです。

どうしても返済できないときは、借金を一本化したり債務整理することも考えなければなりません。債務整理はいくつかの方法がありますが、任意整理なら裁判所へ行く必要もありませんし、家族にバレる可能性も低いです。

借金を一本化して減らす

借金の一本化とは、複数から借りている借金を一社にまとめることです。おまとめローンとも呼ばれています。

1社から借りている人が低金利のカードローンに借り換える方法もあります。

おまとめ専用ローンもありますが、通常の銀行カードローンをおまとめローンとして使うのが一般的です。

銀行カードローンはおまとめ利用が認められているので、通常のカードローンに一本化することもできます。

| 借入先 | 借入額 | 金利 |

|---|---|---|

| A社 | 30万円 | 18.0% |

| B社 | 50万円 | 18.0% |

| C社 | 50万円 | 18.0% |

| D社に一本化 | 130万円 | 10.0% |

たとえばA社、B社、C社の3つのカードローンで借りている人がD社に一本化する場合で考えてみます。

消費者金融は限度額が100万円以下なら、金利は年18.0%になっている事が多いです。

年18.0%で借りているときの1ヶ月間の利息は以下のようになります。

A社:30万円×0.18÷365×30=4,438円

B社:50万円×0.18÷365×30=7,397円

C社:50万円×0.18÷365×30=7,397円

4,438円+7,397円+7,397円=19,232円

3社から年18.0%で130万円借りていると、月の利息だけで2万円近くも支払うことになります。

これをD社に一本化して、金利が年10.0%になると月の利息は以下のようになります。

D社の月の利息:130万円×0.10÷365×30=10,685円

一本化することで利息が半分に減らせました。銀行カードローンなら130万円の借入で、金利が年10.0%前後になることも珍しくありません。

利息を完全になくしたり、借金自体を帳消しにしたいときは債務整理するしかありません。

債務整理で借金を減らす

借金を減らす方法として最も効果的なのは債務整理です。自己破産は借金を帳消しにできますが、色々な制限を受けることになるので最終手段です。

最も影響が小さいのが任意整理です。任意整理は借金している金融機関に直接交渉して利息を減らして貰う方法です。

任意整理は弁護士や司法書士に依頼して行いますが、債務整理に強い弁護士に依頼するのがおすすめです。

任意整理のメリット・デメリット

- 将来の利息の支払いが免除される

- 一部の債権者に対して借金整理することもできる

- 自己破産のような資格制限がない

- 元本を減額することはできない

- 任意整理が不成立になることもある

- 信用情報機関に事故情報(異動情報)が載る

任意整理では、利息を減らしたり利息をゼロにすることはできますが、元本は減額されません。

任意整理成立後も元本は原則3年間で分割払いしていくことになります。借金の返済は続きますが、返済額が減ることで以前よりは楽になるはずです。

自己破産のメリット・デメリット

- 裁判所で全ての債務を免除してもらう

- 手続き開始後は債権者の強制執行ができなくなる

- 最低限の財産は手元に残る

- 家族の財産に影響が出ることはない

- 持ち家を失う(家族名義の家なら大丈夫)

- 車などの20万円を超える財産は処分される

- 免責確定までの数か月間、資格制限がある

- 信用情報機関に事故情報(異動情報)が記録される

- 利用中のクレジットカードやカードローンは使えなくなる

- 5年~7年は新たにローンを組むことができなくなる

- 5年~7年は新たにクレジットカードが作れなくなる

自己破産して免責が認められると金融機関からの借金はゼロになります。個人から借金している場合は取り立てが続く可能性があります。

税金や賠償金などは免責されません。所得税や健康保険料の滞納で自己破産しても意味がないので注意しましょう。

借金がチャラになる代わりに色々な制限を受けます。自己破産はデメリットも多いですし、何度も利用できるものではないので、良く考えて行う必要があります。

- 自己破産しても残せる財産

-

- 99万円までの現金

- 残高20万円までの預貯金

- 20万円以下の生命保険の解約返戻金

- 20万円以下の自動車

- 一般的な家財道具

これらの資産は手元に残すことができますが、これ以上の資産は没収されることになります。ただ、自己破産する段階になったら、手元に現金がなく売れるものは売っている人が多いと思います。

借金返済のために借金するのはよくない

アコムで20万円借りていて、次の返済日に1万円返済しないといけないのですが、返せるお金がありません。

新たにアイフルで借りて、アコムの返済に回しても平気ですか?

他社の借金を返済するためにカードローンで借入する人もいますが、かなり危険な状態です。

借金を完済するためには、できるだけ借入件数は少なくしておいた方がいいです。

カードローンは簡単に申し込めて、他のローンと比べて審査に通りやすいので手軽に借りる人が多いです。

いきなり高額な借り入れはできませんが、初回限度額は30万円や50万円で契約できる人が多いと思います。

30万円は大金ですし、始めから限度額一杯まで借りる人は少ないと思いますが、少しずつ借り入れを増やすと、いつのまにか限度額まで借りてしまうものです。

限度額は増額することができます。始めは20万円や30万円の借り入れでも、使っているうちに限度額を100万円まで上げて、最終的に100万円借りてしまうかもしれません。

1社からの借り入れが少なくても、複数のカードローン会社から借りる人も多いです。返済が遅れるのはまずいので、他社への返済の為に借入する場合もあるでしょう。

他社の借入があっても審査に通る?

私自身は借金返済のための借り入れは経験がありませんが、プロミスの返済のためにアイフルから借りたり、アコムの返済のためにレイクから借りたりする人は多いです。

カードローン会社ごとに返済日が違うので、借り入れを繰り返していけば返済日を遅らせることができます。

キャッシングやカードローンの審査の際に、資金使途を選択する項目があります。

この時に、他社の借金返済のためという理由にすると審査に落ちる可能性が高いので、生活費や冠婚葬祭費用などそれっぽい理由を付ける人が多いと思います。

私は現在6つのカードローンを契約しています。一時期は総額200万円以上の借金がありましたが、今は完済して必要な時にだけ借りるようにしています。

消費者金融4社、5社から借入している場合、新たな契約は難しいですが、1社、2社なら借り入れがある状態でも、意外と審査に通るものです。

延滞があったり債務整理しているなど、信用情報に事故情報があると、新たな借り入れは難しくなりますが、多重債務の状態でもしっかり返済している人の信用度は高くなります。

私は返済が遅れたことはなくて、信用情報機関のクレヒスもキレイな状態です。

これは信用情報機関のCICに記録されているデータです。現在契約しているローン会社の情報が記録されています。

契約件数が多くても返済状況に「異動情報」がなく、入金状況に未入金などを表す「P」「A」「B」「C」などの文字がなければしっかり返済している人ということになります。

限度額一杯まで借りてしまう怖さ

始めは5万円までと決めていたのに、気づいたら限度額一杯の50万円借りていました。

どうすればいいのでしょうか?・・・・

始めのうちは限度額まで借りることはないだろうと思っていても、リボ払いは返済期間が長くなるので、返済が終わる前に新たな借り入れをしてしまい、借金が膨れ上がっていきます。

10万円の借り入れでも3年返済にすれば、月々5千円以下の返済で済みます。返済額が少なくて済むのがリボ払いの良い所ですが、借入残高を意識しないようになりがちです。

私が初めてキャッシングの契約をした時は、初回限度額が30万円でしたが、限度額を増額して100万円にしました。

限度額30万円の時も最初に30万円借りて、すぐに完済したあとは、借りても10万円以下だったのですが、限度額を上げたことで借入額が30万円を超えてしまうことがありました。

なぜか限度額が上がることで、気持ちが大きくなり、今まで以上に借金に対するハードルが下がってしまいました。

限度額が30万円なら30万円も借りることはなかったと思いますが、限度額が100万円になったことで、半分の50万円ぐらいまでなら借りてもいいかなと思うようになっていました。

給料日前など、少しお金が必要な時に数万円借りるというのを繰り返していたら、気づいたら1社で50万円近く借りていました。

当たり前ですが、返済途中に新たな借り入れをすることで、借金が膨れ上がっていきます。しかし、リボ払いだと借金が増えている感覚をあまり感じません。心のどこかではヤバイヤバイと思いつつも借りてしまいます。

限度額は増額しないほうが良い?

キャッシングやカードローンの限度額は、契約期間や利用実績に応じて、増額することができます。

自分から増額の申込みをすることもできますし、オペレーターから電話がかかってきて、増額を勧められることもあります。

プロミスでは会員ページから限度額の変更手続きができるようになっています。(増額できる場合でも必ず増額審査が入ります)

普通に半年、1年利用している人で延滞がなければ、増額を勧められる事が多いと思います。

増額は10万円単位で行われることが多いですが、30万円の限度額がいきなり100万円以上になることもあります。

通常なら限度額は30万円もあれば十分なはずです。限度額を上げると使いすぎてしまうので注意しましょう。

限度額を上げると金利が下がる

限度額を上げるメリットは、たくさん借りられるようになることよりも金利が下がることの方が大きいです。

特に銀行カードローンは、限度額が上がれば金利が大幅に下がることがあります。

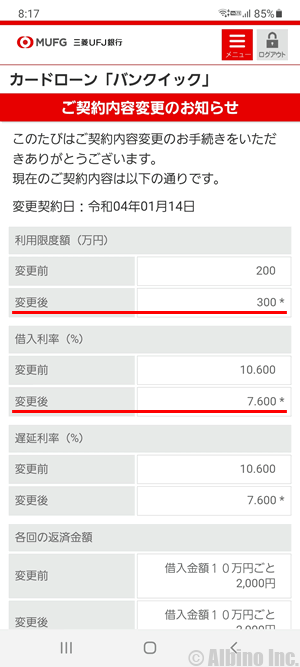

これは、私が使っている三菱UFJ銀行カードローン「バンクイック」の契約情報です。

初回限度額は50万円だったのですが、増額により限度額が200万円になり、2度目の増額で300万円になりました。増額したことで金利も下がっています。

できるだけ低金利で借りるためには限度額を上げる必要がありますが、借りすぎには注意しましょう。

借り入れの利用枠が増えるとなぜか気持ちが大きくなります。限度額30万円で30万円借りる人は少ないですが、限度額が50万円になると30万円借りることに抵抗が無くなる人も多いです。

消費者金融からの借り入れは、総量規制の関係で1社50万円超、複数社100万円超の借り入れには、収入証明書の提出が必要になります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |