休職中でもカードローンで借りれる?休職中にローン審査に通る条件

仕事を休んでいてお金がないのですが、休職中に消費者金融や銀行カードローンで借りられますか?

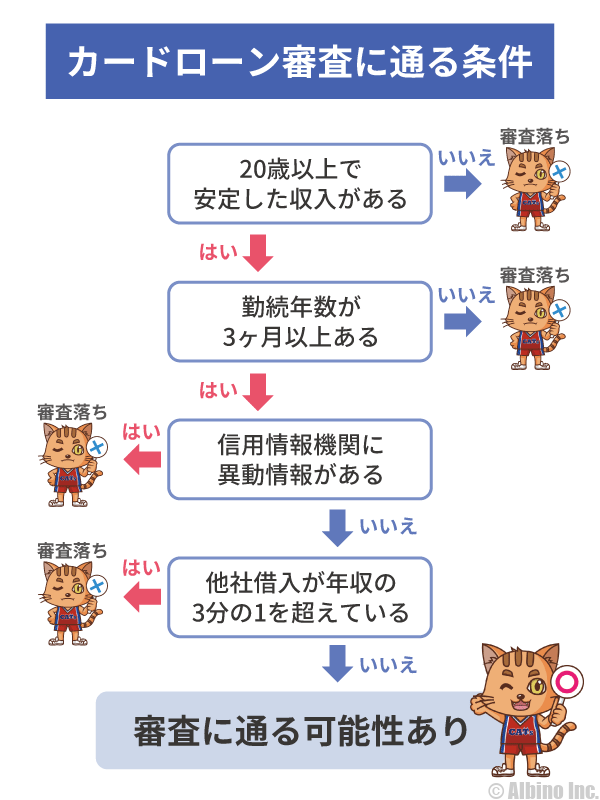

休職中のローン審査については、カードローン会社によって対応が異なりますが、休職中でも収入があれば借りられる可能性があります。

カードローンの審査では、「安定した収入」「継続した収入」が求められます。パートやアルバイトでも収入があれば良いのですが、無職の人は審査に通りません。

うつ病や体調不良などで長期休職中の人は審査が厳しくなりますが、絶対に落ちるわけではありません。休職中でも給与が支給されていたり、副業の収入があれば審査に通る可能性があります。

休職中にカードローンを利用することはおすすめしませんが、どうしてもお金に困って誰からも借りるのが難しい時は、カードローンを検討しても良いでしょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

休職中でも借りられるカードローン

休職中にカードローンの審査に通るかは、「給与が支給されているか」「副収入があるか」という部分が重要になってきます。

毎月安定した収入があり、信用情報機関に異動情報がなければ休職中でもローン審査に通る可能性があります。

カードローン会社に電話調査したところ、給与が支給されていれば審査可能との回答を得たカードローンもありました。

| 金融機関 | 給与支給 | 無給 |

|---|---|---|

| みずほ銀行 | ||

| 楽天銀行 | ||

| プロミス | ||

| アコム | ||

| アイフル | ||

| レイク | ||

| SMBCモビット | ||

| 三菱UFJ銀行 | ||

| 三井住友銀行 |

◯になっているみずほ銀行と楽天銀行は、給与が支給されていれば審査可能で、無給では申し込めないとのことでした。

△になっている「プロミス、アコム」は、在籍確認が取れれば審査に通る可能性があります。

×になっている所は、給与が支給されていても無給でも、基本的に休職中の人は審査に通りません。

三井住友銀行は実際に審査してみないとわからないという回答でした。

退職したのに休職中と嘘を付くのはダメですが、在籍確認で会社が休職中と認識していれば審査に通る可能性はあります。

休職中の人は、申込みの時に休職中であることを伝えておきましょう。キャッシングの審査では、職場への在籍確認が入るので、後で休職中と判明した場合、審査に落ちる可能性が高くなります。

休職中は銀行よりも消費者金融?

一般的に消費者金融よりも銀行の方が、審査が厳しいと言われますが、休職中の審査についてはどちらも厳しいと言えます。

消費者金融でも基本的には、休職中の申込みは受け付けていません。プロミスやアコムは、在籍確認が取れれば審査に通る可能性はあります。

- ✓あわせて読みたい

消費者金融でも審査が厳しくなることは同じですが、消費者金融は銀行よりも融通が利くので、相談に乗ってくれる可能性があります。プロミス、アコムなどの大手消費者金融は、信用度が低くても限度額を下げて貸してくれることもあります。

2018年以降、銀行カードローンの審査は厳しくなっており、休職中の人が審査に通るのは難しいですが、みずほ銀行のように臨機応変に対応してくれるところもあります。

地方銀行や信用金庫のカードローンも場合によっては相談に乗ってくれるかもしれません。休職中のカードローン選びでは、審査時間や金利は気にせずに、休職中でも審査を受け付けている金融機関を見つけることが大切です。

嘘をついて申し込むのはNG

休職中でも働いていると嘘をついて申し込めばバレませんよね?

たしかに嘘をついてもばれないかもしれませんが、嘘がばれた時に審査に落ちます。審査に通っても嘘がばれた時点で契約解除になります。

在籍確認の電話で休職中と言われてしまえば嘘はばれます。カードローン会社に嘘がばれるタイミングは、個人信用情報の記録や在籍確認の電話の時です。

消費者金融の審査で年収の嘘がバレる?カードローンで勤務先を虚偽申告

信用情報機関には過去のローンの利用履歴が記録されており、そこには勤務先情報なども書かれています。

カードローンの審査では、勤め先へ電話して在籍確認を行うので、その時に電話に出た人が「退職した」「休職中」といったことを言うと審査に落ちる可能性が高くなります。

消費者金融では在籍確認の電話なしで借りられるところがありますが、嘘をついて申し込むのはおすすめしません。

休職の理由を聞かれる?

休職中にカードローンの申込をしたときに、休職理由を聞かれますか?

今後の収入源の確認のためにも休職理由を聞く場合が多いです。在籍確認はもちろんですが、休職理由についても確認される可能性が高いです。

休職中でも収入があればカードローンの審査に通る可能性はありますが、審査はかなり厳しくなります。

ケガで一時的に休職している人と、精神疾患で長期間給食している人では状況が異なります。

カードローン会社としても、すぐに復帰できるのか、復帰しても再び休職する可能性がないかなどをチェックします。

休職中のカードローンに関するFAQ

Q.休職中でも借りられるカードローンはある?

休職中に借りられるカードローンはほとんどありません。休職中でも給与を受け取っていれば申し込めるカードローンはありますが、かなり限られています。

みずほ銀行カードローンは、休職中でも直近の給与明細が提出できて、在籍確認が取れれば審査に通る可能性があります。

カードローンの審査では必ず在籍確認があるので、休職中の方は在籍確認が取れずに審査に落ちるケースも多いです。

Q.休職中の在籍確認はどうなる?

休職中でも通常通り在籍確認は行われます。電話に出た人が「休職中です」「休暇を取っています」と言った返答をすると審査に落ちる可能性があります。

休職中にカードローンを利用するときは、事前に休職中であることを伝えておいたほうがよいでしょう。

アイフルは原則として勤務先へ電話して在籍確認を行うのではなく、提出された書類で在籍確認しています。

Q.傷病手当金は収入に含まれますか?

病気やケガで会社を休んだときに、社会保険に加入していれば傷病手当金が受け取れます。傷病手当金は、事業主から十分な報酬が得られない場合に支給されます。

傷病手当金や休業補償給付などは、安定した収入には含まれないので、カードローン審査の際に収入として申告することはできません。

色々な休職の種類

大企業などでは、会社の就業規則で休業が規定されていることも多いと思います。

| 休職種類 | 内容 | |

|---|---|---|

| 傷病休職 | 業務外の病気や怪我を理由とする休職。持病やうつ病、趣味によるケガなど。 | |

| 事故休職 | 傷病以外の私的な事故を理由とする休職 | |

| 出向休職 | 他社への出向期間中になされる休職 | |

| 専従休職 | 労働組合の役員に専従するときになされる休職 | |

| 公職就任休職 | 国会議員や地方議員としての活動や選挙のための休職 | |

| 起訴休職 | 刑事事件で起訴されたことを理由とする休職 | |

| 懲戒休職 | 出勤停止や自宅謹慎などの制裁的な休職 | |

| 自己都合休職 | 留学、資格取得、ボランティア参加など自己都合による休職 | |

業務内で起こった病気や怪我は正当な理由があり、給与または労災保険の休業補償給付があるので休職ではありません。

休職は自己都合によるものですが、休業は会社都合またはやむを得ない事情により会社を休むことなので、扱いが異なります。

休職とは雇用契約を維持しつつ労働義務が免除された状態で、給与は出ないことが多いです。給与が出る場合でも減給されるのが普通です。

産休や育休は休職ではない

産休や育休も会社を休んでいることに変わりはありませんが、休職とは扱いが異なります。

| 休職 | 内容 | |

|---|---|---|

| 産休 |

|

|

| 育休 |

|

|

| 休職 |

|

|

産休は、社会保険に加入していれば出産手当金が受け取れます。育休は、雇用保険に加入していれば育児休業給付金が受け取れます。

産休や育休を取る者に対して、正当な理由なく配置換えや減給することは禁止されています。休職が原因で減給や退職を求められることはあります。

休職中で副収入がある場合

休職中でもネット収入などの副収入がある人は、どこの消費者金融でも審査に通る可能性があります。パチンコやパチスロなどのギャンブルの収入は認められません。

あくまで、定期的に安定した収入がある人の場合ですが、副収入でも収入として認められます。

ただし、収入証明書の提出が必要になる消費者金融が多いので、給与明細や通帳などの書類を用意しておきましょう。

結婚している人は、配偶者に収入があれば、配偶者貸付を利用して借りることもできます。ただ、配偶者貸付を利用するのなら、配偶者が本人名義でキャッシングした方が良いかもしれません。

副収入があれば銀行カードローンでも審査に通る可能性はありますが、銀行は収入が多くないと難しいでしょう。年収200万円以上欲しいところですが、そこまで稼いでいると副収入というレベルではありませんね。

忘れがちなクレジットカードのキャッシング

カードローンは消費者金融や銀行が提供していますが、クレジットカードを持っていれば、カードのキャッシング枠を使っても良いと思います。

クレジットカードには、たいていキャッシング枠が付いています。借入限度額は人によって違いますが、始めから20~30万円の枠が付いている事が多いです。

アメックスのようにキャッシングが利用できないカードもありますが、休職中でキャッシングの審査に通るのが難しそうな人は、自分が持っているカードを確認してみましょう。

申込時にキャッシング枠を付けなかった人は、キャッシング審査に申し込み審査に通れば借りられます。消費者金融よりも審査は甘いと言われています。

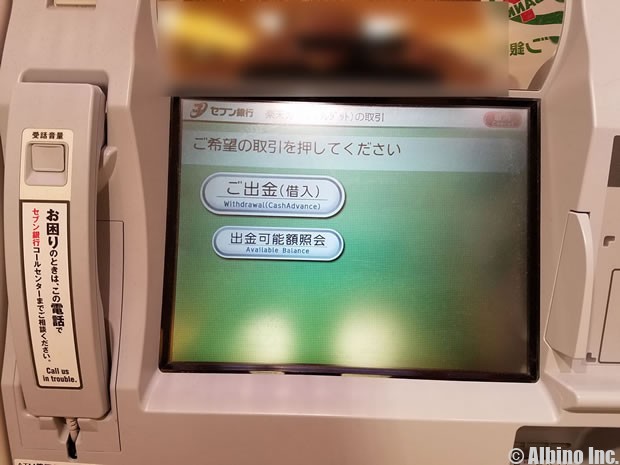

クレジットカードのキャッシングは、銀行やコンビニのATMからできます。

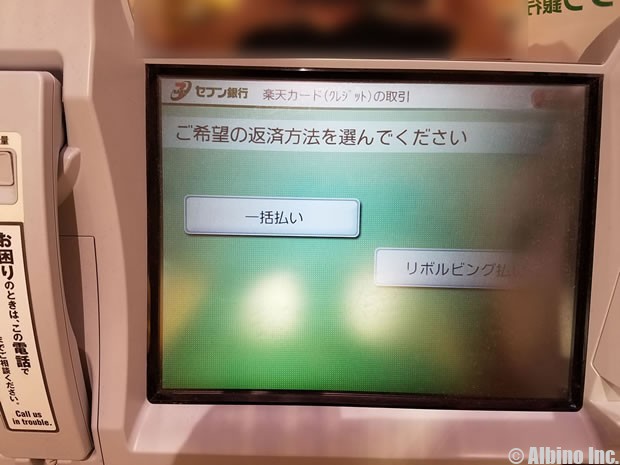

これはセブン銀行のATMを使い楽天カードでキャッシングした時の写真です。

キャッシング枠がついていれば、カードを挿入するだけで簡単に借りられます。

キャッシングの返済方法は、一括払いとリボ払いがあります。

リボ払いする時のキャッシング金利は年18%になることが多いですが、消費者金融の金利と同じくらいです。

キャッシングの審査に落ちた人が、クレジットカードの審査を受けて、カードのキャッシング枠を使う方法もあります。

カードの方が審査に通りやすいと言われており、審査に通れば1週間以内には手元にカードが届きます。

エポスカードやセゾンカードなら、審査が早く最短即日発行が可能です。カードローンで借りるのが嫌な人はクレジットカードで借りるのが良いと思います。

休職からの復帰は難しい

休職している理由や期間にもよりますが、休職者が職場に復帰するのはかなり難しいです。特に精神疾患が原因の場合は完全復活が難しくなります。

復職したもののまた休職したり、休職と復職をなんども繰り返す人もいます。

「早く職場に戻りたい」――復職を願う「ウツ」休職者に潜む落とし穴

Yさんは、そろそろ「試し出社」ぐらいできそうだと強く思うようになり、休職も4ヶ月が過ぎた頃、思い切って主治医に復職への気持ちを話してみることにしました。すると、主治医からこんな答えが返ってきたのです。

「確かに、状態は確実に良くなってきてはいます。でも、まだ復職のことを考えるのは早いと思います。会社のことを今は考えずに、もうしばらく自宅療養を続けた方がいいと思いますよ」

(中略)

それまで心地良かった「休む日々」「好きに遊ぶ日々」が、何か物足りない「退屈なもの」に感じられるように変わってくるのです。ここが、人間が「社会的動物」と呼ばれるゆえんなのでしょう。つまり、社会と関わって自分をその中で生かしたいという欲求が、自然に「心」から湧き上がってくるようになるのです。

逆に言えば、復帰と休職を何度も繰り返してしまうケースや、長い期間状態が改善できずにいるケースのほとんどは、「真の休息」にいたる前の段階で復帰を急いでしまっているか、「社会化」された「頭」が「心」に「真の休息」をいまだ許していない状態にあるのではないかと考えられるのです。

自分の内側から溢れてくるようなやる気がないと、復職してもまたすぐに問題が発生するということなのかもしれません。

休んでいる状態にストレスを感じるようなら仕事をした方が良いと思いますが、焦って復帰しても意味がありません。

体を動かすことでやる気が出てくることも多いので、仕事に復帰するメリットもあると思いますが、復帰しても以前と同じ状況ではまた繰り返しになる可能性もあります。

休職したことで同僚や上司の見方も変わってくるでしょう。本当に必要とされている人材なら復帰したことを喜んで貰えると思いますが、そうでない場合には会社での居心地が悪くなっているかもしれません。

長期間休職してしまった人は、思い切って会社を辞めて起業するのも一つの手です。転職は難しいと思いますが、起業なら可能性はあります。

私もメンタルが弱く組織の中で動くのが苦手なため、30歳になるまで仕事がうまくいきませんでした。

30歳を過ぎてどうしようもなくなり、選択肢がなくてネット起業したのですが、なんとか生き残ることができました。

うつ状態の人は、まずは体と心を休めることが第一ですが、職場復帰するのが難しい時は、復帰を諦めて別の道を歩むのも一つの方法だと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |