新卒でもカードローンで借入できる?新社会人におすすめの消費者金融

今年の4月に新卒で社会人になったのですが、カードローンでお金が借りられますか?

入社したばかりで、1度も給料を受け取っていない人は、カードローンの審査に通るのが難しいです。1ヶ月分でも給与明細があれば審査に通る可能性はあります。

新社会人は何かとお金がかかるので、消費者金融や銀行のカードローンで借りる人も多いです。ただし、新卒1年目で勤続年数が短い人は、カードローンの審査に落ちる可能性が高くなります。

新入社員や中途社員も同様ですが、今勤めている企業の勤続年数が2~3ヶ月しかないと、安定した収入とは判断されず審査に落ちることがあります。

ブラックではなくて年収も高いのに審査に落ちる人は、勤続年数が短いことが原因の可能性があります。

アコム、プロミス、アイフルなどの大手消費者金融なら、勤続年数が2~3ヶ月でも収入証明書が提出できれば審査に通る可能性はあります。

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

新卒がカードローン審査に落ちる理由

カードローンの審査では、「年齢、年収」「職業、雇用形態、勤務先、勤続年数」「家族構成」「住居形態」「他社借入」「個人信用情報」などが審査基準になります。

新社会人は以下の理由で審査に落ちる可能性が高くなります。

- 新社会人が審査に落ちる理由

-

- 勤続年数が短い

- 収入証明書が提出できない

- 信用情報機関の記録がない(スーパーホワイト)

勤続年数が短いと収入証明書が提出できないことも多いです。50万円以下の限度額なら収入証明書は不要ですが、勤続年数が短い場合は借入希望額にかかわらず収入証明書の提出を求められる事があります。

2ヶ月分の給与明細が提出できると新入社員でも審査に通る可能性が高くなります。申込時の年収は見込み年収で審査を受け、カードローン会社から求められたら収入証明書を提出します。

収入証明書の審査評価

| 収入証明書 | 評価 | |

|---|---|---|

| 源泉徴収票が提出できる | ||

| 2ヶ月分の給与明細が提出できる | ||

| 1ヶ月分の給与明細が提出できる | ||

| 収入証明書が提出できない | ||

会社員の方が収入証明書を求められた場合、源泉徴収票を提出すると評価が上がります。源泉徴収票は1年間の収入の記録で給与明細よりも詳細な情報が書かれているためです。

源泉徴収票が提出できない場合は、直近2~3ヶ月分の給与明細でも認められることが多いです。1ヶ月分しか給与明細が出せない人や、収入証明書が提出できない人は評価が下がります。

勤続年数の審査評価

| 勤続年数 | 評価 | |

|---|---|---|

| 2年以上 | ||

| 1~2年 | ||

| 6ヶ月~1年 | ||

| 3~6ヶ月 | ||

| 1~3ヶ月 | ||

| 1ヶ月以内 | ||

勤続年数は長いほどプラス評価ですが、新社会人や新入社員の人は勤続年数が短いので評価が下がります。

カードローンの審査では、1年未満の勤続年数はマイナス評価となり、3ヶ月以下の勤続年数だと審査に落ちる可能性が高くなります。

中途入社の人の中には、転職したばかりで勤続年数が短い人も含まれますが、審査では以前の会社の勤続年数が考慮されません。

クレジットヒストリーの審査評価

| 信用情報機関の記録 | 異動情報 | 評価 |

|---|---|---|

| カードの契約情報 | なし | |

| 他社借入1件 | なし | |

| なし | なし | |

| 他社借入2件 | なし | |

| 他社借入3件以上 | なし | |

| 他社借入5件以上 | なし | |

| – | あり |

カードローンの審査では、必ずクレジットヒストリー(信用情報機関の記録)を照会し、申込者のクレジットやローンの利用状況をチェックします。

クレジットカードやカードローンの契約情報があり、現在の借入が0円の状態はとても評価が高いです。過去にクレジットやローンの審査に通った人は信用スコアが高いと言えます。

他社借入が少ないほど評価は高いですが、他社借入があっても異動情報がなく、未払い情報もなければ特に問題ありません。ただし、他社借入が3件以上あると審査に不利になります。

新社会人の方は、クレジットカードの利用履歴や携帯機種代金の分割払いの記録があると評価が上がります。

社会人になるまで一切クレジット契約をしたことがない人もいると思いますが、若い人で信用情報機関に全く記録がない人(スーパーホワイト)は、審査に有利にも不利にもなりません。

30歳を過ぎてスーパーホワイトだと審査に不利になることがあります。これは、過去に自己破産して信用情報機関の記録が消えたホワイトな人と区別が付かないためです。

新社会人でブラックな人はいないと思いますが、異動情報がある人は他社借入に関わらず評価は最低になります。

新社会人におすすめのカードローン

新社会人は勤続年数が短いので審査に通るのが難しいです。そんなときには、審査に自信がない人でも大丈夫な消費者金融がおすすめです。

大手消費者金融は、入社間もない人でも臨機応変に対応してくれることがあります。

| 金融機関 | 金利 | 無利息期間 |

|---|---|---|

| プロミス | 年4.5~17.8% | 最大30日間 |

| アコム | 年3.0~18.0% | 最大30日間 |

| アイフル | 年3.0~18.0% | 最大30日間 |

| レイク | 年4.5~18.0% | 最大180日間 |

| SMBCモビット | 年3.0~18.0% | なし |

※プロミスの無利息はメアド登録とWeb明細の利用が必要

※無利息期間の適用は初めての方に限る

消費者金融は、金利は高いですが、審査が早いので即日融資も可能です。

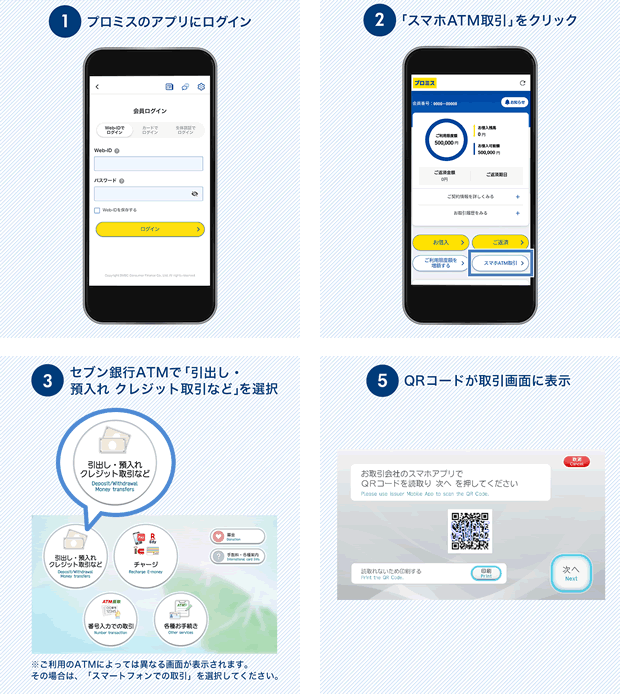

土日の即日融資も可能で、プロミスやアイフルならスマホATM取引があるので、カードを発行しなくてもセブン銀行やローソン銀行のATMで借りられます。

プロミスのスマホATM取引の流れはこのようになります。他のカードローン会社でも手順は変わりません。ネット申込で審査に通ったらスマホアプリをダウンロードして、会員ページにログインして利用します。

カードなしのスマホATM取引は、プロミスやアコム、アイフル、SMBCモビットでも利用できます。全ての消費者金融が入社したばかりの新入社員でも申し込めます。

消費者金融の審査に通る条件

新社会人の方には銀行カードローンよりも消費者金融がおすすめです。以下の条件を満たすと消費者金融の審査に通る可能性が高くなります。

- 消費者金融の審査に通る条件

-

- 見込み年収が100万円以上

- 雇用形態は問わない

- 他社借入がないまたは少ない

消費者金融系カードローンは、新社会人でも審査に通りやすいです。消費者金融なら年収が100万円ほどで、雇用形態がパート・アルバイトでも問題ありません。

年収が低い人はカードローンの初回限度額が10万円になることも多いです。

銀行カードローン審査に通る条件

新社会人の方でも公務員や大企業に勤めている人は、銀行カードローンの審査に通る可能性があります。

公務員の方や大手企業勤務の方には銀行カードローンがおすすめです。以下の条件を満たすと銀行カードローンの審査に通る可能性が高くなります。

- 銀行カードローンの審査に通る条件

-

- 見込み年収が240万円以上

- 雇用形態が正社員または契約社員

- 過去にクレジットカードの利用履歴あり

- 直近の給与明細を提出できる

新社会人の場合、前年の年収がないので見込み年収を基に審査を受けることになります。銀行カードローンは審査が厳しいので、年収240万円以上でないと審査に通るのが難しいです。

年収は手取りではなく税込みの年収なので、総支給額で月20万円以上もらっている人は審査に通るかもしれません。

| 金融機関 | 金利 | 最高限度額 |

|---|---|---|

| セブン銀行 | 年12.0~15.0% | 300万円 |

| 楽天銀行 | 年1.9~14.5% | 800万円 |

| auじぶん銀行 | 年1.48~17.5% | 800万円 |

| 三菱UFJ銀行 | 年1.8~14.6% | 500万円 |

| 三井住友銀行 | 年1.5~14.5% | 800万円 |

| みずほ銀行 | 年2.0~14.0% | 800万円 |

| りそな銀行 | 年3.5~13.5% | 800万円 |

| イオン銀行 | 年3.8~13.8% | 800万円 |

| ソニー銀行 | 年2.5~13.8% | 800万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

| 住信SBIネット銀行 | 年1.89~14.79% | 1,000万円 |

| オリックス銀行 | 年1.7~14.8% | 800万円 |

| PayPay銀行 | 年1.59~18.0% | 1,000万円 |

| UI銀行 | 年1.3~14.5% | 1,000万円 |

| みんなの銀行 | 年1.5~14.5% | 1,000万円 |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

上限金利が低い銀行ほど審査が厳しくなりますが、上限金利が高い銀行だと消費者金融と変わらない金利になるので、銀行で借りるメリットがなくなります。

スマホで全てのサービスが利用できるデジタルバンクの利用者が、若者を中心に増えています。この中では、UI銀行とみんなの銀行がデジタルバンクです。

個人信用情報のキズ(クレヒス)

個人信用情報のキズとは、過去にローンを長期延滞していたり、自己破産などの債務整理をしたことがある人のことです。

事故情報(異動情報)は、CICやJICCなどの個人信用情報機関に記録されます。

新社会人なら個人信用情報が全くない人も多いと思いますが、携帯電話の機種代金の分割払いの滞納で、事故情報が記録されている人がいます。

少し遅れたぐらいなら大丈夫ですが、3ヶ月以上遅れた事がある人は、カードローンの審査に通るのは難しいでしょう。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

異動情報が記録されている間は、信用情報機関によっても異なりますが、債務整理で5年ないし7年、2ヶ月以上の長期延滞で5年記録されます。

記録が残っている期間は、新たにローンを組んだりお金を借りるのが難しくなります。

奨学金返済の為の借金は危険

新社会人で遊びすぎてお金が足りないという人はあまりいないと思いますが、奨学金の支払いで生活費が足りなくなる人は多いです。

奨学金も言わば借金ですが、借金を返済するためにカードローンで借金するのはおすすめしません。

教育ローンは親に返済義務がありますが、奨学金は学生自身に返済義務があるため、働き出したら少しずつ返していかなければなりません。

今月だけ返済が厳しいから一時的に借りるというのなら良いですが、毎月のように借りているような人は危険です。

借金をしたからといって会社をクビになることはないと思いますが、借金の額が大きくなると精神的に仕事を続けるのが難しくなるかもしれません。

奨学金をどうしても返すことができない人は自己破産も考えられますが、連帯保証人や保証人への影響も気になるところです。

奨学金の滞納で差し押さえ!督促状や裁判による強制執行

入社前の内定者でも消費者金融に申し込める

企業から内定をもらった大学生なのですが、カードローンの審査に通る方法はありますか?

内定をもらった状態でも企業に勤めているわけではないので、基本的にはカードローンの審査に通りません。

しかし、アルバイトをしている学生なら、現在の収入をもとに審査を受けることができます。

アコム公式サイトに、内定者に関するFAQがあります。

Q.就職が内定の段階でも契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※例えば、アルバイトなどで安定した収入がある方など。

まずは3秒診断を行っていただくと、ご契約後にお借入可能かシミュレーションいただけます。ご活用ください。

また、就職後には再審査のうえ、増額することも可能です。

これは、質問内容と回答があっていませんね。要するに、①安定収入があり、②アコムの基準を満たせば契約できると書かれています。

内定者に限った話ではなく、アルバイト収入のある学生なら、内定が決まっていなくても審査に通る可能性はあります。

アイフル公式サイトの無職に関するFAQページにも、内定者に関する記載があります。

Q.無職でも申込みはできますか?

A.無職の方はお申込みいただけません。(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

申し込みできない無職の方の中に「内定も含まれます」と書かれています。

アルバイトなどの収入があれば学生でも申し込めるので、アコムと同様に内定者としてではなく、学生アルバイトとして審査を受ければ通る可能性があります。

就職内定者がカードローン審査に通る条件

- 内定者がカードローン審査に通る条件

-

- 20歳以上である

- アルバイトなどの収入がある

- 月5万円以上の収入がある

- 給与明細が提出できる

内定を条件にお金を借りることはできませんが、アルバイトをしている大学生や専門学校生ならカードローンの審査に通る可能性はあります。

プロミスは18歳から申し込めますが、19歳以下の方の申込には収入証明書が必要になります。18歳以上でも高校生(定時制高校生および高等専門学校生も含む)は申し込めません。

内定が決まった18歳の高校生は内定を条件にカードローンで借りることはできませんし、バイトしていても高校生なので審査が受けられません。就職して給料をもらってから審査を受けましょう。

| 金融機関 | 年齢条件 | 申込条件 |

|---|---|---|

| プロミス | 18歳~74歳 | バイト収入あり |

| アコム | 20歳~72歳 | |

| アイフル | 20歳~69歳 |

※定期的な収入と返済能力を有する方

入社後に増額審査を受けるのがおすすめ

入社前に学生アルバイトとしてカードローン審査を受ける場合、収入が低い関係で限度額は10万円以下になることが多いです。

勤務先が変わったり収入に大きな変化があったときはカードローン会社に連絡する必要があるので、就職して社会人になったらカードローン会社に連絡しましょう。

学生の頃と比べて給料が大幅に上がるでしょうから増額審査に通る可能性も高くなります。

- 増額審査を受ける条件

-

- カードローンの初回契約から6ヶ月以上経過している

- 給与明細などの収入証明書が提出できる

増額審査の際は、希望額が50万円以下でも収入証明書を求められる事が多いです。数か月分の給与明細が提出できるのが理想的です。

カードローン会社によっても変わりますが、契約から6ヶ月以上経過していないと増額審査が受けられません。入社直前に審査に通ったような人は、半年ほど待ってから増額審査を受けるのがよいと思います。

社会人1年目は源泉徴収票が提出できませんが、直近の給与明細を基に見込み年収で限度額が決められます。月20万円の給与なら見込み年収240万円なので、総量規制を考慮しても最大で80万円の限度額も可能です。※賞与があればもっと高くなる可能性もあり

内定者向けローン

企業内定者でアルバイトもしていない場合は、カードローンで借りるのは難しいですが、内定者向けのローンなら利用できます。

| 内定者向けローン | 融資額 | 金利 |

|---|---|---|

| ろうきんの就職内定者向けローン | 10万円以上100万円以内 | 年2.5~5.0% |

| 武蔵野銀行 むさしの新卒予定者応援ローン ROOKIE | 10万円以上30万円以内 | 年8.0% |

ろうきんの就職内定者向けローンは、全国各地のろうきんが提供しています。ネットで確認できるところでは、東海ろうきん、静岡ろうきん、長野ろうきん、新潟ろうきんなどが提供していますが、どこのろうきんでも窓口で受け付けているかもしれません。

新生活のための家具・家電等の購入費用や運転免許取得費用、卒業旅行などに使えるフリーローンです。カードローンと異なり1度の申込で1回の融資になります。

地方銀行や信用金庫でも内定者向けのローンを提供しているので、低金利で借りたい人は相談してみてはいかがでしょうか。

新入社員のカードローン審査のポイント

新入社員の人の中には、中途採用の人も多いと思います。新卒の新入社員と中途採用の新入社員では、ローン審査のポイントが全く違います。

中途社員がカードローン審査を受けるときのポイントは以下になります。

- 中途社員のカードローン審査のポイント

-

- 大企業や公務員だと有利

- 前年の年収が200万円以上だと有利

- 既婚または持ち家だと有利

- 住まいの居住期間が長いと有利

- 転職を繰り返しているとピンチ

中途社員は、前年の年収と見込み年収のどちらかを基に審査を受けることになります。

源泉徴収票を元にした前年の年収と、直近の給与明細を元にした見込み年収の両方が200万円以上だと審査に有利に働きます。

ローン審査で何度目の転職なのかを申告する必要はありませんが、信用情報機関のクレヒスで過去の転職歴がわかる場合もあります。

短期間に何度も転職している人は、安定収入の面で疑問符が付くので審査に落ちる可能性が高いです。

転職したばかりの人は審査が厳しい

転職したばかりの中途社員もいると思いますが、転職したばかりだとカードローンの審査に通るのが難しくなります。

公務員や大手企業への転職なら良いのですが、中小企業への転職の場合は、年齢や年収、雇用形態などの他の要素がポイントになってきます。

転職したばかりだと必ず審査に落ちるというわけではありませんが、それぐらい勤続年数は重要です。

中途社員で、なおかつ引っ越しもしていて居住年数が短い場合は、銀行カードローンの審査に通るのは厳しいかもしれません。

消費者金融は比較的融通が利くので、転職したばかりで銀行カードローンの審査に落ちた人は、プロミスやアコムなどの消費者金融系カードローンで挑戦してみるのもよいと思います。

退職するとカードローン会社にバレる?転職したばかりでアコムで借りる

転職前にカードローンを申し込む

転職直後にカードローン審査に通るのは難しいですが、転職前で勤続年数が長ければ審査に通るのは難しくありません。

転職直前にカードローンの申込みをするときは、在籍確認に注意してください。

田中と申しますが、木崎翔平さんはいらっしゃいますか?

木崎は今月退社することになっており、今日は出社しておりません。

カードローン会社が在籍確認の電話をしたときに、このような返答をされてしまうと、すぐに退社することがわかってしまうので、審査に不利になります。

アイフルなら勤務先への電話連絡が原則なしなので、電話が嫌な人はアイフルに申し込むのがよいと思います。

プロミスでもネット申込み後にフリーダイヤルに電話して在籍確認について相談することで、書類の提出で在籍確認できる場合があります。

社会人のローンに関するFAQ

Q.新入社員はローン審査に不利なの?

新入社員は新卒でなくてもローン審査は不利になります。ローンでは勤続年数が重要なポイントになるため、中途入社でも審査にマイナスになります。

ローン審査では、必ず申込者の収入源や返済能力を確認することになります。勤続年数が長いほど安定収入と言えるので、新入社員1年目はローン審査に通るのが難しいです。

住宅ローン、自動車ローン、カードローンなど、どのローンを利用する場合でも勤続年数はチェックされます。勤続年数は自己申告ですが、社会保険証を見れば入社日がわかるので、嘘を付いて審査を受けないようにしましょう。

Q.新卒のローンはいくらまで借りられる?

新卒でローンを組むケースでは、自動車ローンやショッピングローン、カードローンなどが考えられます。

自動車ローンでいくらまで借りられるかは、年収が大きく関係します。新卒でも年収が高ければ200~300万円のローンを組むことはできます。

ブランドバックやエステなどのショッピングローンについては、ローン会社にもよりますが50万円以下なら十分に審査に通る可能性はあります。

カードローンは、新卒だと限度額が低くなります。たとえば年収250万円の新卒だと、限度額は10~30万円になることが多いと思います。

Q.社会人1年目で住宅ローン審査に通る?

社会人1年目で住宅ローンの審査に通るのは難しいです。住宅ローンは、年収や勤続年数、年齢などが審査基準になるため、年収が低く勤続年数が短い新社会人は審査に不利になります。

新社会人は100%住宅ローン審査に落ちるわけではないので、試しに申し込んでもよいと思いますが、フルローンで数千万円の住宅ローンを組むのは不可能でしょう。

年齢の若い人が住宅ローンを組むときは、親から頭金を出してもらったり、借りたりして残りをローンにする人が多いです。ある程度の頭金が入っていれば審査に通る可能性も高くなります。

住宅資金の贈与には非課税枠があるので、条件を満たしていれば1,000万円まで贈与税はかかりません。

Q.ろうきんの内定者ローンとは?

ろうきん(労働金庫)には、就職内定者向けのローンがあります。車の購入資金や、新生活の準備資金、引っ越し、資格取得などに使えるローンです。

企業等から就職内定を受けた新卒内定者で、初任給等の見込収入が確認できる書類を提出できる人は申し込めます。

100万円までは原則保証人が不要で、保証機関の保証が必要になりますが、保証料はろうきんが負担してくれます。

ろうきんは全国各地にありますが、地域によって管轄のろうきんが異なります。利用するろうきんによってもローンの中身が変わるので、内定者ローンで借りたい人は、お近くのろうきんにお問い合わせください。

Q.社会人の借金の平均額は?

社会人の借金平均額は90万円ほどです。信用情報機関のJICCが借金に関するデータを公表しており、2022年の一人あたりの借入残高は約90万円になっています。

契約件数が多くなるほど一人あたりの残高も増えます。5件以上のカードローンで借りている人は、平均255万円の借入残高があります。

貸金業者からお金を借りている人は1,000万人以上います。日本人は周りに借金のことを隠しますが、実際には多くの人が借金しています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |