退職するとカードローン会社にバレる?転職したばかりでアコムで借りる

仕事を辞めたら退職したことがカードローン会社にバレる?

カードローン利用中に転職や退職をしても、自ら申告しない限りはカードローン会社にバレる可能性は低いです。

しかし、社会保険証や収入証明書を提出したり、途上与信で信用情報機関に個人情報を照会したときに、勤務先が変わっていることでバレる可能性はあります。

退職しても強制解約になるわけではないので、カードローン会社に連絡した方がよいです。次の職が決まらず無職になったときも連絡しておいたほうがよいと思います。

転職したばかりでアコムの審査に通る?

転職後に2ヶ月以上給与を受け取っていれば審査に通る可能性はあります。転職直後で一度も給料を受け取っていない状況では審査に通るのが難しいです。

休職中でもカードローンの申込はできますが、転職直後は信用度が下がるので、勤続年数が短い人は審査に落ちる可能性も高くなります。

転職直後でも絶対に審査に落ちるとは限らないので試してみる価値はあります。審査基準はカードローン会社によって違うので、2~3社申し込んでみるのがよいかもしれません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローン契約中の退職や転職

カードローンを契約した後に退職したり転職したときは、利用しているカードローン会社に連絡します。

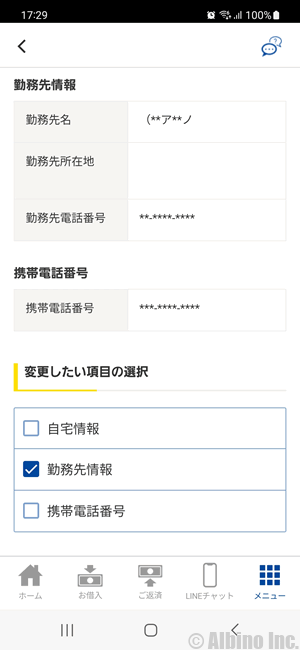

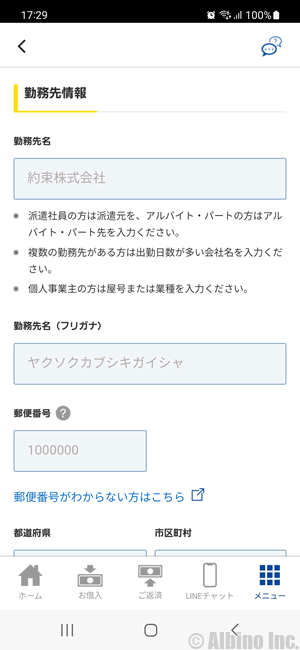

電話連絡が面倒な人は、会員ページから勤務先を変更してもよいでしょう。

私が利用しているプロミスは、「お客さま情報の照会・登録/変更」で勤務先や住所が変更できます。

転職したときは、勤務先の社名、住所、電話番号、雇用形態、入社年月日、年収などの情報を入力します。

勤務先が変わったことを理由にカードローンの利用を停止されることはありません。しかし、年収が下がるとカードローンの利用可能額が減額される可能性があります。

退職したときにカードローン会社に連絡しないとどうなる?

カードローンを利用中に退職して無職になった場合もカードローン会社に連絡しなければなりません。

実際には返済が遅れていなければ連絡しない人が多いですが、無職になったことがバレたときは、新規借入の停止や契約解除の措置が取られます。

転職と退職では全く意味が違うので、転職したときに連絡しないのと退職したときに連絡しないのとでは、カードローン会社の扱い方も変わってきます。

先に連絡をしておけば、就職先が決まったときに再度利用できるようになるはずです。契約解除になってしまうと、その後新たにそのカードローン会社に申し込むことはできません。

無職の状態で、カードローンを使い新たにお金を借りるのはリスクが高いので、生活福祉資金や求職者支援制度の給付金など公的融資を検討しましょう。

カードローン会社に退職したことがバレる?

会社をクビになったのですが、カードローンはそのまま使い続けたいです。

退職したことがカードローン会社にバレますか?

勤めていた会社を辞めたからといって、勤務先からカードローン会社に連絡がいくわけではないので、カードローン会社が退職を知ることはありません。

しかし、カードローン会社に退職した事実がバレることはあります。

- カードローン会社が退職を知る場面

-

- 収入証明書の提出で退職や転職がバレる

- 健康保険証の提出で退職や転職がバレる

- 途上与信で勤務先情報が変わったことがバレる

- 在籍確認で退職したことがバレる

収入証明書や健康保険証には会社名が書かれているので、それらの書類の提出を求められたときに退職や転職がバレる可能性があります。

転職がバレても勤務先変更の手続きをすればよいだけですが、退職がバレた場合は新規融資の停止や契約解除になるかもしれません。

契約後に収入証明書や健康保険証の提出を求められるケースは多くありません。増額審査を受けたり、前回の収入証明書の提出から3年以上経過していると提出を求められることがあります。

何らかの理由でカードローン会社が利用者の退職を知ると、確認のために書類の提出を求めたり、在籍確認を行う可能性があります。

転職したばかりでもカードローン審査に通る条件

転職したばかりでもカードローンの審査に通る可能性ありますが、少し注意が必要です。

転職直後にカードローンで借りたい人は、申し込むときのポイントを憶えておきましょう。

- 転職直後のカードローン申込

-

- 転職後2~3ヶ月経過してから申し込む

- 直近の給与明細を用意しておく

- 借入希望額は最低限の金額にする

転職後でも6ヶ月以上経過していれば安心ですが、最低でも転職から2~3ヶ月経過してから申し込むのがおすすめです。

カードローンの審査では「安定収入」が求められますが、2~3ヶ月連続で収入が得られていないと安定収入とは呼べません。

転職後にカードローンの申込をするときは、新しい会社からの給与明細が2~3ヶ月分ある状態で申し込む必要があります。

昨年の源泉徴収票や確定申告書は、現在の会社の収入証明にはならないので、認められないことも多いです。

限度額50万円以下でも収入証明書が必要

転職後にカードローン審査に通るためには、収入証明書が必要になります。

通常なら限度額50万円以下は収入証明書不要ですが、転職直後の人は直近の給与明細を求められる事が多いです。

- 転職直後の収入証明書

-

- 直近2~3ヶ月分の給与明細

- 前年の源泉徴収票(確定申告書)

この2つの書類を用意しておくとカードローンの審査に通る可能性が高くなります。

転職直後でも収入証明書を求められないこともありますが、審査通過率を上げたいなら事前に用意しておきましょう。

転職後すぐのカードローン審査で、源泉徴収票を求められることもあります。現在の会社の収入証明にはなりませんが、その人の返済能力を知る意味では大切な書類です。

小さい会社や自営業への転職は注意

公務員への転職なら信頼度は上がります。転職と言っても、転職した先が大手企業なのか中小企業なのか、前職と同業種なのか異業種なのか等によっても状況が変わってきます。

個人事業主(フリーランス)でも事業を始めてからの期間が短いと、審査に落ちる可能性が高くなります。個人事業主は年収が高くても信用度が低いので審査は厳しくなります。

カードローン会社としては、その人がしっかり返済できる人なのかをチェックする必要があります。

グレーゾーン金利があり総量規制がなかった頃は、審査が甘い所もあったようですが、今はどの消費者金融でもしっかり審査されます。

借金する予定があって、転職が決まっている人は、転職する前に契約してしまったほうがよいと思います。

契約した後に転職した場合は、カードローン会社に連絡が必要ですが、転職したことを理由にカードが利用停止になることはありません。

勤務先、年収、住所、連絡先などに変更があった場合は、必ず連絡を入れましょう。

在籍確認は書類でしてもらう

カードローンの審査では在籍確認が行われますが、最近は電話ではなく書類で在籍確認できるカードローン会社が増えています。

消費者金融は以前から書類による在籍確認を認めていましたが、一部の銀行カードローンでも書類で在籍確認できるようになっています。

| 消費者金融 | 電話連絡 | 在籍確認 |

|---|---|---|

| プロミス | 原則なし | 申告内容や提出された書類で収入実態を確認する |

| アイフル | 原則なし | |

| アコム | 原則なし | |

| レイク | 原則なし | |

| SMBCモビット | 原則なし | Web完結申込なら電話連絡なし |

※審査結果によっては電話による在籍確認が必要となる場合あり

※原則、電話での確認はせずに書面や申告内容での確認を実施

| 銀行 | 電話連絡 | 在籍確認 |

|---|---|---|

| セブン銀行 | 原則なし | 提出された書類で在籍確認する |

| 三菱UFJ銀行 | 原則あり | 在籍確認に不安があるときは相談する |

| 三井住友銀行 | ||

| 楽天銀行 | あり | 勤務先に電話して確認 |

| auじぶん銀行 |

| アプリ | 電話連絡 | 在籍確認 |

|---|---|---|

| au PAY スマートローン | あり | 勤務先に電話して確認 |

| dスマホローン |

原則、電話連絡なしのカードローンは、在籍確認書類を提出すれば会社に電話が来ることはありません。

原則、電話連絡ありのカードローンは、事前にフリーダイヤルに電話して相談しておくことで会社への電話を回避できます。

電話なしのカードローンでも審査状況によっては電話確認が行われます。書類の提出が遅れたときも電話確認になるので注意しましょう。

- 在籍確認書類とは

-

- 社会保険証

- 直近の給与明細

- 社員証・入館証

- 雇用契約書

- 在籍証明書

- 前年の源泉徴収票

※源泉徴収票は退職から時間が経過していても提出できるため、申込時期によっては在籍確認書類として認められません。

転職直後で社会保険証や給与明細を受け取っていないときは、社員証や入館証を提出しましょう。

ただし、勤続年数が1~2ヶ月だと審査に落ちる可能性が高くなります。審査に落ちるとそのカードローン会社には半年間は申し込めません。確実に審査に通りたいときは、2ヶ月分の給料を受け取ってから申し込むのがおすすめです。

転職直後の審査で嘘の勤務先を入力しない

ローンの審査では必ず信用情報機関のデータを確認します。信用情報機関には氏名、勤務先、住所、現在の借入などの情報が記録されています。

カードローンの申込みで記入した勤務先と、信用情報機関に記録されている勤務先が同じなら勤続年数が長いことの証明になります。(一度もローンを利用したことがない人は載っていません)

勤務先の会社情報は、信用調査会社や帝国データバンクのデータベースで確認することができます。大手企業なら問題ありませんが、中小企業の場合は会社のデータが無いことで信用度が落ちます。

勤務先や勤続年数で嘘をつくと、バレた時に審査に落ちるので、転職直後だとしても必ず正しい情報を記入するようにしましょう。

勤続年数が半年以下でも、他の情報に問題がなければ審査に通る可能性はあります。

年収がそれなりにあり、過去に債務整理や長期延滞をしたことがないのに審査に落ちた場合には、勤続年数が関係しているかもしれません。

そういった場合には、半年や1年待ってから再度申込みしてみましょう。

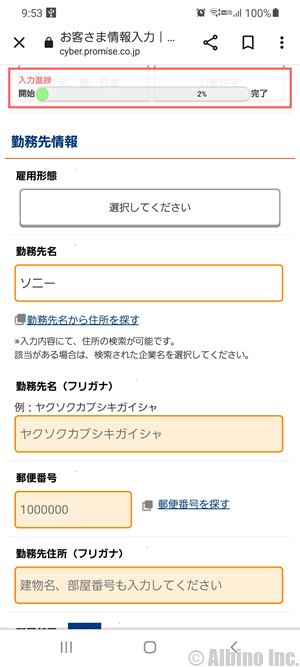

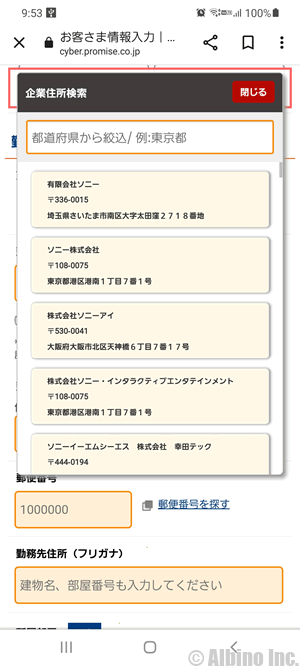

法人番号公表サイトを照会している

カードローン会社は「国税庁の法人番号公表サイト」のデータを基に法人情報を照会しています。

会社名と住所から実際に存在している会社なのかをチェックします。

カードローンの申込画面では、勤務先名を入力すると勤務先名と住所が表示されるようになっている場合があります。

この検索システムでは、大手企業だけではなく法人登記している株式会社、有限会社、合同会社などの情報が出てきます。

これはカードローン会社独自のシステムではなく、法人番号登録サイトの情報が基になっているはずです。

法人登記すると自動的に会社名と住所が登録され、会社を移転すれば移転後の住所が記載されるようになっています。

登記されている全ての法人が出てくるはずなので、個人事業主でない限り存在しない会社名で申込むことはできません。

転職する前にカードローン審査を受ける

勤続年数が短いとカードローンの審査も厳しくなるので、できれば転職する前に審査を受けておきたいですね。

キャッシングやカードローンは、契約するだけでは手数料や年会費などの費用は発生しません。カードは発行されますが、クレジットカードのような年会費はありません。

クレジットカードを作る時も同じですが、安定した職業で長く勤めている間に作ってしまうのが、審査の面では有利になります。

独立起業予定のサラリーマンも同じです。信用度が高い会社員のうちにカードを作るのがおすすめです。

お金が足りなくなりそうだけど、使うかどうかわからないからカードローンの申込みはどうしようかな?

転職後に、実際にお金が足りなくなってから申し込んでみても、審査に通らないかもしれません。

転職前に契約した場合、転職したら職業の変更届をしなければなりませんが、それで契約が破棄されたり、今までに借りていた分の一括返済を求められることはありません。

毎月しっかり返済していれば、転職後も今までどおりキャッシングできるので、転職や転居の予定がある人は、先に契約するのがよいと思います。

また、勤続年数や居住年数は1年以上あれば大きなマイナス要素にはなりません。転職してから1年経過するまで待ってから申し込んでも良いでしょう。

私は転職後3ヶ月で審査に落ちて、その後1年経過してから申込みしたら審査に通りました。

収入などに変化はありませんでしたが、勤続年数や住まいの居住年数が伸びたのが良かったのかもしれません。

転職前に借りる人は在籍確認に注意

カードローンの審査では、勤め先の在籍確認がありますが、電話に出た人に変なことを言われると審査に通りません。

陣内と申しますが、田中光一さんはいらっしゃいますか?

消費者金融は社名を出さずに個人名で電話をかけてきます。

あさひ銀行の陣内と申しますが、田中光一さんはいらっしゃいますか?

銀行カードローンの在籍確認では、銀行名を名乗る時と名乗らない時があります。

田中はおりますが、退職することになっていて、今は出社していません。

田中は退職しました。

電話に出た人がこのような返答をした時は、在籍確認NGになります。

まだ退職する前でも有給消化などで会社に出勤していないと、電話に出た人が勘違いして退職したと伝えてしまうかもしれません。

転職前にカードローンを申し込む時は、周りの人に退職を伝える前に借りてしまうのがよいと思います。

書類で在籍確認してもらう

在籍確認は基本的に勤務先に電話して行いますが、消費者金融では書類の提出で在籍確認できる場合があります。

アイフルでは、「原則として勤務先への電話連絡なし」としており、書類による在籍確認が認められています。

- 在籍確認書類とは

-

- 社会保険証

- 直近の給与明細

- 社員証・入館証

- 在籍証明書

- 前年の源泉徴収票

これらの書類が在籍確認の電話の代わりになる書類です。複数の書類を求められる場合もあります。

カードローン利用中の登録情報変更

| 出来事 | 変更内容 |

|---|---|

| 結婚・離婚 | 氏名の変更 |

| 引っ越し | 住所変更 |

| 電話番号の変更 | 携帯や自宅などの連絡先変更 |

| メールアドレスの変更 | 登録メールアドレスの変更 |

| 転職 | 会社名、住所、電話番号などの勤務先変更 |

| 会社の移転 | 住所、電話番号などの勤務先情報変更 |

| 収入の増減 | 収入証明書の提出 |

| 退職 | 無職になったことを伝える |

氏名の変更はネットからはできないので、フリーダイヤルに電話して本人確認書類を提出して変更してもらいます。

住所変更や連絡先の変更をしない人も多いですが、電話が通じなかったり郵送物が届かないとカードローン会社は困ります。

収入が増えたときは申告しなくても大丈夫ですが、大幅に減ったときは申告しておいた方がよいかもしれません。

勤務先変更時の在籍確認

勤め先を変更すると在籍確認の電話がありますか?

消費者金融では勤務先を変更しても在籍確認はないことが多いです。銀行カードローンでは、勤務先を変更すると在籍確認が行われる事が多いです。

私は転職に伴い、プロミス、アコム、三菱UFJ銀行、オリックス銀行の勤務先情報を変更しました。

この中で在籍確認の電話があったのは三菱UFJ銀行カードローンです。

問い合わせてみたところ、三井住友銀行、楽天銀行、ソニー銀行などでも勤務先変更時に在籍確認を行っているようです。

在籍確認が嫌で転職したのに勤務先情報を変更しない人がいますが、途上与信などで転職したのがバレる可能性もあります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |