低金利カードローンおすすめ81選!消費者金融は高金利なのでNG

ネットで紹介されている低金利カードローンは高金利の消費者金融ばかりです。

カードローンを選ぶときに『審査の早さ』と『金利の低さ』を重要視する人が多いです。

審査の早さや審査通過率で消費者金融を選ぶのはよいのですが、金利の低さなら消費者金融は選択肢に入りません。

下限金利が低くても上限金利が高いカードローンは低金利とは言えません。

消費者金融で年15.0%を切る金利になることは珍しく、限度額が200万円や300万円になっても、銀行系カードローンのような低金利にはなりません。

金利の低さでカードローンを選ぶなら、銀行系カードローンがおすすめです。メガバンク、地方銀行、ネット銀行などで上限金利が年15.0%以下のところを選びましょう。

ただし、銀行なら全て低金利というわけでもありません。上限金利が年18.0%に近い高金利の銀行もあるので注意が必要です。

このページでは、実際に低金利で借りられるカードローンをランキング形式でご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

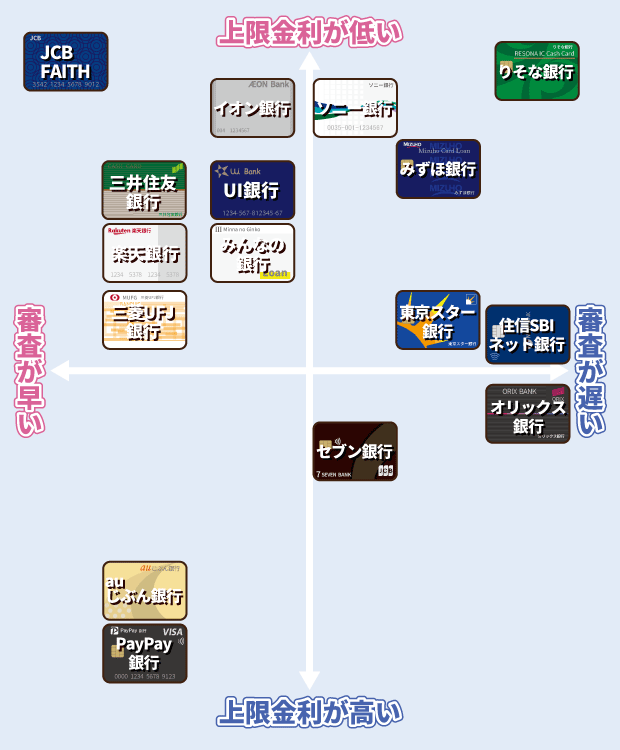

低金利カードローン16社の上限金利比較

大手の方が安心感があると思うので、始めに大手銀行カードローンに信販系のJCB CARD LOAN FAITHを足した15社の金利を比較してみます。

JCB CARD LOAN FAITHは貸金業者ですが、上限金利がかなり低い上に最短即日融資が可能です。

デジタルバンクのUI銀行や、みんなの銀行はアプリで借りられるローン商品を提供しています。審査時間が早く在籍確認に優しいローンです。

下限金利と上限金利を載せますが、注目するのは上限金利の方です。上限金利は、主に限度額が100万円未満になったときに適用される金利です。

下限金利は、主に最高限度額が適用されたときに適用される金利です。実際には下限金利が適用されることは、ほとんどありません。

大手カードローンの上限金利ランキングは以下のようになります。

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| JCB CARD LOAN FAITH | 年4.4% | 年12.5% |

| りそな銀行 | 年3.5% | 年13.5% |

| イオン銀行 | 年3.8% | 年13.8% |

| ソニー銀行 | 年2.5% | 年13.8% |

| みずほ銀行 | 年2.0% | 年14.0% |

| UI銀行 | 年1.3% | 年14.5% |

| みんなの銀行 | 年1.5% | 年14.5% |

| 三井住友銀行 | 年1.5% | 年14.5% |

| 楽天銀行 | 年1.9% | 年14.5% |

| 三菱UFJ銀行 | 年1.8% | 年14.6% |

| 東京スター銀行 | 年1.5% | 年14.6% |

| 住信SBIネット銀行 | 年1.89% | 年14.79% |

| オリックス銀行 | 年1.7% | 年14.8% |

| セブン銀行 | 年12.0% | 年15.0% |

| auじぶん銀行 | 年1.48% | 年17.5% |

| PayPay銀行 | 年1.59% | 年18.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

比較表では、上限金利が低い順にランキングしています。

この中では、信販系カードローンのJCB CARD LOAN FAITHや、銀行系カードローンのりそな銀行、イオン銀行の上限金利が低いです。メガバンクの中で最も上限金利が低いのはみずほ銀行です。

信販系カードローンのJCB CARD LOAN FAITHは、高所得者向けの特別なカードローンなので、利用者は多くありません。

PayPay銀行やauじぶん銀行のカードローンは、下限金利は低いですが、上限金利は消費者金融並みに高いので低金利で借りられない可能性もあります。

金利で選ぶのなら、上限金利が年15.0%以下のカードローンがおすすめです。上記から年15.0%以下のカードローンの詳細をご紹介します。

超低金利のカードローンと言えば「ろうきんカードローン」もありますが、地域や申込者によっても金利が変わり、申込条件も厳しいので別で取り上げています。

りそな銀行カードローンの特徴

- りそな銀行カードローンのポイント

-

- 年3.5%~13.5%は最低水準の低金利

- 最高限度額が800万円と大きい

- 申込時にりそな銀行の口座不要

- パート・アルバイトの申込可能

- 専業主婦の申込不可

りそな銀行は、大阪や東京を中心に展開している都市銀行です。何度か名称が変更されていますが、現在は「りそなカードローン」という名前のサービスで提供されています。

元々りそな銀行のカードローンは、プレミアムカードローンとクイックカードローンに分かれていました。プレミアムカードローンは高所得者向けのカードローンで年収制限があった時代もあります。

以前は、上限金利が年12.475%だったのですが、現在は年13.5%に上がっています。それでも大手カードローンの中では最も低金利です。

イオン銀行カードローンの特徴

- イオン銀行カードローンのポイント

-

- 年3.8~13.8%は最低水準の低金利

- 最高限度額が800万円と大きい

- 専業主婦の申込可能(限度額50万円まで)

- コンビニATM手数料0円

- 利用に際し口座不要

イオン銀行は、イオンモールなどに店舗を構えるネット銀行です。主婦や女性に人気の低金利カードローンです。

イオン銀行カードローンは専業主婦でも申し込めるのがメリットの一つです。専業主婦は在籍確認なしで借りられます。

専業主婦の方は限度額が最高50万円と少ないですが、年13.8%で借りられるのはかなりお得です。

ソニー銀行カードローンの特徴

- ソニー銀行カードローンのポイント

-

- 年2.5~13.8%は最低水準の低金利

- 最高限度額が800万円と大きい

- 初回借入は振り込みも可能

- 仮審査は最短60分

- 口座がなくても申込OK

ソニー銀行はネット専業の銀行で、低金利の自動車ローンが人気です。

ソニー銀行カードローンは、最短60分で仮審査の結果がわかりますが、本審査の結果は最短翌営業日です。

ソニー銀行の口座がなくても申し込めますが、カードローンを利用するには普通預金口座が必要です。

みずほ銀行カードローンの特徴

- みずほ銀行カードローンのポイント

-

- 年2.0~14.0%はメガバンクでは最低水準

- 口座があれば2~3営業日で融資

- ATM手数料が無料

- みずほ銀行キャッシュカードで借入

- 専業主婦の申込不可

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

みずほ銀行カードローンは、安心感と低金利で人気があります。みずほ銀行の住宅ローンを利用していると、カードローンの金利優遇が受けられます。

みずほ銀行の口座があると2~3営業日で融資できますが、口座がないと融資までに2週間ほどかかります。

UI銀行UI Plan(スマホローン)の特徴

- UI銀行UI Planのポイント

-

- 年1.3~14.5%

- 最大限度額1,000万円

- 最短翌営業日の融資

- 審査結果は原則メールで連絡

- すべてがアプリ完結(在籍確認なし)

- きらぼし銀行グループ

UI銀行は、2022年に開業した東京きらぼしフィナンシャルグループのデジタルバンクです。

UI銀行のUI Plan(スマホローン)は、保証会社がオリコなので、主にオリコが審査を担当します。UI Planの申込画面にもオリコのロゴがあります。

UI Planを利用するにはUI銀行の口座が必要です。口座を持っていない方がUI Planに申し込む場合は、ローン審査と共に新規口座開設が必要になります。

UI銀行には、UI Supportと呼ばれる当座貸越サービスもあります。極度額10万円で、口座残高不足の際に自動融資されるものです。

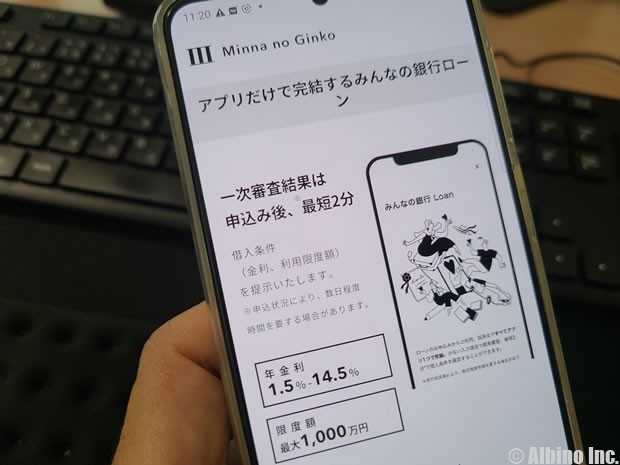

みんなの銀行Loan(ローン)の特徴

- みんなの銀行Loanのポイント

-

- 年1.5~14.5%

- 最大限度額1,000万円

- 一次審査の結果は最短2分で通知

- 融資には数日かかる

- すべてがアプリ完結(在籍確認なし)

- 69歳まで利用可能

- 福岡銀行グループ

みんなの銀行は、2021年に開業したふくおかフィナンシャルグループのデジタル銀行です。

みんなの銀行Loanは、最短2分で審査結果がわかる審査の早いローンです。※融資は最短数日

銀行にしては珍しく公式サイトに「在籍確認なし」と書かれていて、ローン審査時に在籍確認はありません。

しかし、ローンを利用するにはみんなの銀行の口座が必要となり、口座開設時の審査で在籍確認が行われていると思われます。

三井住友銀行 カードローンの特徴

- 三井住友銀行 カードローンのポイント

-

- 年1.5~14.5%

- 最短翌営業日の融資

- ローン契約機でカード発行可能

- 返済日が選べる

- ローン専用カードとキャッシュカード兼用カードあり

- 3ヶ月ごとの取引明細の郵送が可能

- 69歳まで利用可能

※三井住友銀行は、申込完了後の確認事項や本人確認書類の提出状況によっては審査時間が異なる場合もあります。

三井住友銀行 カードローンは、ローン契約機があるカードローンです。審査に通るとローン契約機でカードが発行できますが、カードが利用できるのは本審査を通過したあとです。

三井住友銀行の口座がなくても利用できます。口座なしでもSMBCダイレクトが利用できて、「借入(指定口座へ振込)」なら他行の口座に振込融資できます。

楽天銀行スーパーローンの特徴

- 楽天銀行スーパーローンのポイント

-

- 年1.9~14.5%

- 楽天会員ランクに応じて審査優遇あり

- 専業主婦の申込OK(限度額50万円まで)

- 年齢上限は62歳まで

- 返済日が選べる

楽天銀行は楽天市場利用者や法人に人気の銀行です。楽天カードでもキャッシングできますが、楽天銀行スーパーローンの方が金利は低いです。

三菱UFJ銀行カードローンの特徴

- 三菱UFJ銀行カードローンのポイント

-

- 年1.8~14.6%

- 最短翌営業日の融資

- 毎月の返済額は1,000円から

- 口座がなくても利用可能

- ローン専用カードの発行

- テレビ窓口でカード発行可能

三菱UFJ銀行バンクイックは、審査が早くて人気のカードローンです。ローン専用カードが発行されるので口座がなくても利用できます。

バンクイックは私も利用しているカードローンですが、限度額の増額に合わせて金利がどんどん下がっていくのが特徴です。

※2022年3月をもってテレビ窓口でのカードローンの新規申込受付は終了していますが、契約手続きやカードの受け取りは可能です。

東京スター銀行カードローンの特徴

- 東京スター銀行カードローンのポイント

-

- 年1.5~14.6%

- 最高限度額が1,000万円と大きい

- 口座ありタイプと口座なしタイプ

- カードなしの契約も可能

- パート、アルバイトの申込OK

- 30日間の無利息期間あり

東京スター銀行は、都内を中心に展開する地方銀行です。ネット専用銀行だと思っている人も多いですが店舗もあります。

東京スター銀行カードローンは頻繁に名称やサービス内容を変更していて、現在は「スターカードローンα」という名称です。

住信SBIネット銀行カードローンの特徴

- 住信SBIネット銀行カードローンのポイント

-

- 年1.89~14.79%

- 最高限度額が1,000万円と大きい

- 所定の条件を満たすと最大年0.6%金利引き下げ

- 振替、ATM手数料0円

- 外国籍の永住者も利用可能

住信SBIネット銀行カードローンは、最高限度額が最も大きいカードローンです。

以前は、プレミアムコースとスタンダードコースに分かれていて、高所得者は低金利のプレミアムコースで借りられる可能性がありました。

現在は、コース分けはされておらず、審査結果によって限度額が決まり、限度額に応じた金利が適用されます。

オリックス銀行カードローンの特徴

- オリックス銀行カードローンのポイント

-

- 年1.7~14.8%

- 最高限度額は800万円と大きい

- 68歳まで利用可能

- オリックス銀行の口座がなくても利用可能

オリックス銀行カードローンは、下限金利が低く上限金利は一般的なカードローンです。

以前は、上限金利が年17.8%の高金利カードローンだったのですが、上限金利が年14.8%に引き下げられたことで、低金利カードローンになりました。

セブン銀行カードローンの特徴

- セブン銀行カードローンのポイント

-

- 年12.0~15.0%

- 最高限度額は300万円と小さい

- 原則在籍確認なしで借入

- 69歳まで利用可能

- セブン銀行の口座開設と同時にローンサービスの申込が可能

セブン銀行カードローンは、少額融資に向いているカードローンです。初回限度額は50万円以下となり、限度額の増額で最高300万円まで上がります。

銀行カードローンにしては珍しく、原則として勤務先への在籍確認の電話がありません。セブン銀行の口座がある人におすすめです。

JCB CARD LOAN FAITHの特徴

- JCB CARD LOAN FAITHのポイント

-

- 金利:年4.4~12.5%

- 最短即日審査回答、最短3営業日でカードお届け

- カード受け取り前に借入可能

- 高所得者向けの信販系カードローン

- 給与所得者限定、個人事業主NG

- 学生、パート・アルバイトNG

JCB CARD LOAN FAITHは超低金利のカードローンですが、申込条件は厳しくなっています。

公務員や正社員の方におすすめで、非正規雇用の方は審査に通るのは難しいかもしれません。

キャッシングリボ払いとキャッシング1回払いの2つの借入方法があり、キャッシング1回払いは最大5万円の借入可能枠で年利5.0%で借りられます。

キャッシングリボ払いは、審査結果によって最大500万円までの限度額が設定され、年利4.4~12.5%の金利になります。キャッシングリボ払いで借りた場合でも繰り上げ返済や一括返済はできます。

三井住友カード カードローンの特徴

※三井住友カード カードローンは、2023年7月で新規申込を終了しました。

- 三井住友カード カードローンのポイント

-

- 振込専用タイプ:年1.5~14.4%

- カードタイプ:年1.5~15.0%

- 最高限度額は900万円と大きい

- 最短5分で即時発行

- 高所得者向けの信販系カードローン

三井住友カード カードローンは、振込専用タイプとカードタイプがあり、希望額50万円以下で9:00〜19:30の申込なら最短5分で発行できます。

希望額が50万円を超える場合や、他社借入額と希望額の合計が100万円を超える場合は、収入証明書が必要となり審査時間も長くなります。

地方銀行の低金利カードローン32選

地方銀行や信用金庫の中にも上限金利が低いカードローンがあります。

最近は地銀や信金でも来店不要のWeb申込が利用できます。

地方銀行は数が多いので、例として預金量が多い年15.0%以下の低金利の地銀カードローンをご紹介します。

利用地域が限定されるので誰でも借りられるわけではありませんが、お住いの地域の地銀・信金のカードローンも確認してみましょう。

| 金融機関 | 金利 | 利用限度額 |

|---|---|---|

| 埼玉りそな銀行 | 年1.99~13.5% | 10~800万円 |

| 横浜銀行 | 年1.5~14.6% | 10~1,000万円 |

| 千葉銀行 | 年1.4~14.8% | 10~800万円 |

| 静岡銀行 | 年1.5~14.5% | 10~1,000万円 |

| 福岡銀行 | 年1.9~14.5% | 10~1,000万円 |

| 北洋銀行 | 年1.9~14.7% | 10~1,000万円 |

| 常陽銀行 | 年1.5~14.8% | 10~800万円 |

| 広島銀行 | 年2.475~13.475% | 10~500万円 |

| 七十七銀行 | 年11.0% | 10~300万円 |

| 京都銀行 | 年1.9~14.5% | 10~1,000万円 |

| 西日本シティ銀行 | 年13.0~14.95% | 10~300万円 |

| スルガ銀行 | 年3.9~14.9% | 10~800万円 |

| 北海道銀行 | 年1.9~14.95% | 1~800万円 |

| 青森銀行 | 年2.4~14.5% | 10~1,000万円 |

| 秋田銀行 | 年5.8~14.8% | 10~500万円 |

| 岩手銀行 | 年1.8~14.6% | 10~1,000万円 |

| 山形銀行 | 年4.5~14.6% | 10~500万円 |

| 福島銀行 | 年3.8~13.8% | 10~1,000万円 |

| 北陸銀行 | 年1.9~14.6% | 10~1,000万円 |

| 群馬銀行 | 年2.0~14.5% | 10~1,000万円 |

| 東和銀行 | 年3.9~14.6% | 10~500万円 |

| 足利銀行 | 年1.5~14.8% | 10~800万円 |

| 筑波銀行 | 年1.4~14.6% | 10~500万円 |

| 中京銀行 | 年1.5~14.5% | 10~1,000万円 |

| 但馬銀行 | 年1.9~14.5% | 10~1,000万円 |

| トマト銀行 | 年3.0~14.5% | 10~1,000万円 |

| 鳥取銀行 | 年1.8~14.5% | 10~800万円 |

| 愛媛銀行 | 年3.8~13.8% | 10~500万円 |

| 宮崎銀行 | 年0.9~14.5% | 10~1,000万円 |

| 十八親和銀行 | 年1.9~14.5% | 10~1,000万円 |

| 鹿児島銀行 | 年4.5~14.5% | 10~500万円 |

| 琉球銀行 | 年5.0~13.5% | 10~500万円 |

| 沖縄銀行 | 年4.25~14.6% | 10~500万円 |

地銀カードローンは、どの地域にお住まいでも利用できるものと、利用地域が限定されるものがあります。借りやすいのは自分が住んでいる地域の地銀だと思います。

地銀全般で下限金利が低いですが、ここでもやはり上限金利に注目して、大手銀行と比較してみましょう。

地銀カードローンの一例として、横浜銀行と福岡銀行のカードローンをご紹介します。

横浜銀行カードローンの特徴

- 横浜銀行カードローンのポイント

-

- 20歳以上69歳以下で収入がある方

- 居住地または勤務先が神奈川県内全地域、東京都内全地域、群馬県(前橋市、高崎市、桐生市)

- 金利は年1.5~14.6%

- 限度額は10~1,000万円

- 横浜銀行の口座がなくてもOK

- 審査結果の連絡は最短翌日

- 保証会社はSMBCコンシューマーファイナンス(プロミス)

横浜銀行は地方銀行の中で最も預金量が多いのが特徴です。東京都、神奈川県、群馬県の一部に住んでいるか働いている人が利用できます。

横浜銀行の口座がなくても申し込めますが、審査に通ったあと、契約までに口座を開設する必要があります。

横浜銀行カードローンの金利

横浜銀行カードローンは、限度額ごとに金利が決められています。

| 限度額 | 金利 |

|---|---|

| 100万円以下 | 14.6% |

| 100万円超~200万円 | 11.8% |

| 200万円超~300万円 | 8.8% |

| 300万円超~400万円 | 6.8% |

| 400万円超~500万円 | 4.8% |

| 500万円超~600万円 | 4.5% |

| 600万円超~700万円 | 4.0% |

| 700万円超~800万円 | 3.5% |

| 800万円超~900万円 | 3.0% |

| 900万円超~1,000未満 | 2.5% |

| 1,000万円 | 1.5% |

限度額が100万円を超えると一気に低金利になるので、定期的に増額審査を受けて金利を下げていきたいですね

福岡銀行カードローンの特徴

- 福岡銀行カードローンのポイント

-

- 20歳以上69歳以下で収入がある方

- 居住地および勤務先が九州・山口の方

- 金利は年3.0~14.5%

- 限度額は10~1,000万円

- 審査時間は1週間~10日

- 来店不要、口座不要で申込できる

- 直接入金型なら福岡銀行の口座なしでも利用できる

- 利用限度額50万円超で収入証明書が必要

- 保証会社はSMBCコンシューマーファイナンス(プロミス)

パート・アルバイトや年金受給者でも申し込めますが、自身に収入がない専業主婦は申し込めません。

福岡銀行カードローンの金利

福岡銀行カードローンは、限度額ごとに金利が決められています。

大手銀行カードローンと比べると一般的な金利水準です。

| 限度額 | 金利 |

|---|---|

| 10万円~100万円 | 14.5% |

| 100万円超~200万円 | 12.0% |

| 200万円超~300万円 | 10.0% |

| 300万円超~400万円 | 8.0% |

| 400万円超~500万円 | 7.0% |

| 500万円超~600万円 | 6.0% |

| 600万円超~700万円 | 5.0% |

| 700万円超~800万円 | 4.0% |

| 800万円超~1,000万円 | 3.0% |

地銀でも限度額500万円以上にするのは難しいので、年7.0%以上の金利になる人が多いでしょう。

上限金利が年14.0%以下の地銀カードローン

地方銀行カードローンの中には、上限金利が年14.0%を切っているものも多いです。

年10%を切るようなカードローンは、高所得者向けのハイクラスカードローンです。

| 地方銀行 | 下限金利 | 上限金利 |

|---|---|---|

| 千葉銀行 | 年3.8% | 年5.5% |

| 中京銀行 | 年7.5% | 年7.5% |

| 北國銀行 | 年5.0% | 年9.5% |

| 群馬銀行 | 年5.975% | 年9.975% |

| 秋田銀行 | 年5.0% | 年9.8% |

| 中国銀行 | 年8.5% | 年10.0% |

| 七十七銀行 | 年11.0% | 年11.0% |

| 百十四銀行 | 年5.0% | 年12.0% |

| 関西みらい銀行 | 年3.5% | 年12.475% |

| きらぼし銀行 | 年2.2% | 年12.5% |

| 四国銀行 | 年4.5% | 年13.3% |

| 阿波銀行 | 年13.3% | 年13.3% |

| 大分銀行 | 年13.4% | 年13.4% |

| 広島銀行 | 年2.475% | 年13.475% |

| 荘内銀行 | 年3.5% | 年13.5% |

| 埼玉りそな銀行 | 年3.5% | 年13.5% |

| 愛知銀行 | 年4.9% | 年13.5% |

| 山梨中央銀行 | 年5.0% | 年13.5% |

| 琉球銀行 | 年5.0% | 年13.5% |

| 八十二銀行 | 年8.975% | 年13.575% |

| 愛媛銀行 | 年3.8% | 年13.8% |

| 南都銀行 | 年1.7% | 年14.0% |

| 肥後銀行 | 年4.5% | 年14.0% |

上限金利が年10.0%以下のカードローンは、ハイクラス向けのカードローンです。最低でも年収が400万円はないと審査に通らないでしょう。

埼玉りそな銀行は、りそなグループなので都市銀行の一つとも言えますが、財務省のサイトでは地域金融機関に分類されています。元々は旧あさひ銀行(埼玉銀行、協和銀行が合併)なので、実際に店舗に行ってみると地方銀行の雰囲気が残っています。

信用金庫の低金利カードローン20選

信用金庫のカードローンは、金利や限度額に大きな差が見られます。

信用金庫には「きゃっする」というカードローンがありますが、きゃっするは信用金庫全体のカードローンです。

それとは別に各信用金庫が独自にカードローン商品を用意しています。

一例として信用金庫のカードローンの金利や限度額をご紹介します。

| 金融機関 | 都道府県 | 金利 | 最高限度額 |

|---|---|---|---|

| 京都中央信用金庫 | 京都府 | 年3.0~14.5% | 300万円 |

| 京都信用金庫 | 京都府 | 年8.9% | 100万円 |

| 城北信用金庫 | 東京都 | 年13.5% | 50万円 |

| 尼崎信用金庫 | 兵庫県 | 年6.0% | 100万円 |

| 浜松磐田信用金庫 | 静岡県 | 年5.30% | 500万円 |

| 多摩信用金庫 | 東京都 | 年14.5% | 100万円 |

| 埼玉縣信用金庫 | 埼玉県 | 年2.95~14.3% | 900万円 |

| 岡崎信用金庫 | 愛知県 | 年11.6~12.5% | 100万円 |

| 岐阜信用金庫 | 岐阜県 | 年4.8~8.0% | 500万円 |

| 高知信用金庫 | 高知県 | 年5.8~11.8% | 50万円 |

| 東京東信用金庫 | 東京都 | 年9.00~14.5% | 300万円 |

| 大阪信用金庫 | 大阪府 | 年2.5~14.5% | 1,000万円 |

| 朝日信用金庫 | 東京都 | 年14.6% | 50万円 |

| 川崎信用金庫 | 神奈川県 | 年13.9~14.6% | 100万円 |

| 西武信用金庫 | 東京都 | 年3.9~6.0% | 500万円 |

| 横浜信用金庫 | 神奈川県 | 年14.5% | 70万円 |

| 巣鴨信用金庫 | 東京都 | 年13.5% | 100万円 |

| 碧海信用金庫 | 愛知県 | 年4.5% | 500万円 |

| さわやか信用金庫 | 東京都 | 年14.5% | 300万円 |

| 広島信用金庫 | 広島県 | 年3.5~14.0% | 500万円 |

城南信用金庫のように独自のカードローンを用意していない信金もあります。

信金カードローンは、最高限度額が100万円以下のものも多いですが、最高限度額が低いにも関わらず金利が低いものもあります。

信金カードローンの一例として、京都中央信用金庫カードローンをご紹介します。

京都中央信用金庫カードローンの特徴

- 京都中央信用金庫カードローンのポイント

-

- 20歳以上65歳以下で収入がある方

- 京都中央信用金庫の会員資格のある方

- キャッシュカード発行済の普通預金口座を開設されている方

- 金利は年1.5~14.5%

- 限度額は30~300万円

- 来店不要のスマホ完結申込あり

- 保証会社はオリコ

パート・アルバイト、専業主婦の方も申し込めます。専業主婦の方は配偶者に安定収入が必要です。

借入方法がATMのみなので、ローンカードが届いてからの借入になります。

すでに京都中央信用金庫のキャッシュカードを持っている方も新たにローンカードが発行されます。

京都中央信用金庫の返済額

京都中央信用金庫の返済額は、利用残高によって変わります。

| 利用残高 | 毎月の返済額 |

|---|---|

| 10万円以下 | 2千円 |

| 10万円超~30万円以下 | 5千円 |

| 30万円超~50万円以下 | 1万円 |

| 50万円超~100万円以下 | 2万円 |

| 100万円超~200万円以下 | 3万円 |

| 200万円超~300万円以下 | 4万円 |

10万円以下の借入で月2千円の返済は、カードローンの中では少ない方です。

ろうきんカードローン13選

労働金庫(ろうきん)は、お住いの地域や勤務先の住所によって利用できるろうきんが決まっています。

ろうきんは全国に606店舗あり、北海道から沖縄まで13のろうきんネットワークで組織されています。

店舗の所在地や連絡先は、ろうきん公式サイトでご確認ください。

ろうきんカードローンの金利は、住んでいる地域(利用するろうきん)によって全く違います。

| ろうきん | 営業エリア | カードローン金利 |

|---|---|---|

| 北海道労働金庫 | 北海道 | 3.80~10.98% |

| 東北労働金庫 | 青森県・岩手県・宮城県・秋田県・山形県・福島県 | 6.00~6.40% |

| 中央労働金庫 | 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県 | 3.875~8.475% |

| 新潟労働金庫 | 新潟県 | 5.375~7.575% |

| 長野労働金庫 | 長野県 | 2.70~5.10% |

| 静岡労働金庫 | 静岡県 | 4.275~9.275% |

| 北陸労働金庫 | 富山県・石川県・福井県 | 4.8~6.8% |

| 東海労働金庫 | 愛知県・岐阜県・三重県 | 3.90~8.55% |

| 近畿労働金庫 | 滋賀県・奈良県・京都府・大阪府・和歌山県・兵庫県 | 6.0~7.9% |

| 中国労働金庫 | 鳥取県・島根県・岡山県・広島県・山口県 | 5.375~8.875% |

| 四国労働金庫 | 徳島県・香川県・愛媛県・高知県 | 6.025~8.325% |

| 九州労働金庫 | 福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県 | 6.0~9.0% |

| 沖縄労働金庫 | 沖縄県 | 5.1~5.5% |

中央労金カードローンの適用金利

中央労金は、首都圏にお住まいの方が利用するろうきんです。

| 申込者 | カードローン金利 |

|---|---|

| 団体会員の構成員 | 年3.875% ~年7.075% |

| 生協会員の組合員 | 年4.275% ~年7.475% |

| 一般勤労者 | 年5.275% ~年8.475% |

団体会員の構成員とは、中央労働金庫に出資している、①労働組合、②国家公務員・地方公務員等の団体、③勤労者のための福利共済活動を目的とする団体のことです。

生協会員の組合員とは、中央労働金庫に出資している生協のうち、生協組合員融資制度を導入している生協の組合員および同一生計家族の方のことです。

どちらにも該当しない人が、一般勤労者となりますが、中央労金の一般勤労者は関東1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)にお住まい、またはお勤めの方が対象となります。

ろうきんマイプランの審査日数は?カードローンの仮審査に落ちる確率

カードローンの金利に関するFAQ

Q.最も金利が低いカードローンは?

一般的に知られている金融機関で最も低金利のカードローンは「ろうきんカードローン」です。中央労金なら年3.875~8.475%の金利で借りられます。

全てのカードローンを知っているわけではないので、最も金利が低いカードローンを挙げるのは難しいですが、ろうきんカードローンは超低金利です。

下限金利が低くても上限金利が高いカードローンは低金利とは言いません。実際に借りるときに適用される金利では、上限金利が重要になってきます。

誰でも利用しやすい金融機関のカードローンで最も金利が低いのは、「りそな銀行カードローン」です。年3.5~13.5%の金利で借りられます。

メガバンク中で上限金利が最も低いのは「みずほ銀行カードローン」です。

Q.カードローンの上限金利は?

カードローンの上限金利は、年20.0%です。借入額によって上限金利が変わります。

- 10万円未満:年20.0%

- 10~100万円未満:年18.0%

- 100万円以上:年15.0%

消費者金融でも銀行でも上限金利は変わりません。消費者金融は年18.0%、銀行は年15.0%の上限金利になっていることが多いです。

年20.0%を超える利息を取るのは違法ですが、闇金は年30~50%の金利になっていることが多いです。中小の消費者金融でも年20.0%を超えるところはありません。

個人間融資は年109.5%までなら出資法の上限金利に収まるとも言えますが、個人融資でも年20.0%を超える利息は無効になるので、後で取り返すことができます。

Q.カードローンの金利を下げるには?

カードローンの金利を下げるには、利用実績を作り限度額を上げる必要があります。限度額が100万円以上になると金利は下がります。

銀行カードローンは限度額の増額に応じてドンドン金利が下がっていきます。私は三菱UFJ銀行バンクイックを使っていて、限度額を2回増額して現在300万円で契約していますが、金利は年7.6%です。

消費者金融は限度額が上がっても金利が下がりにくい傾向があります。限度額が300万円になっても年15.0%から下がらないこともあります。

Q.カードローンの金利は高いの?

住宅ローンや自動車ローンと比べるとカードローンの金利は高いです。住宅ローンは家が担保になり、自動車ローンは車が担保になるので低金利で借りられます。

無担保融資ではフリーローンや医療ローン、ブライダルローンなどがあります。それらのローンと比べてもカードローンの金利は少し高いです。

カードローンは使い道が自由で無担保、無保証で借りられるので、貸し倒れリスクも高くカードローン会社はどうしても金利を上げざるを得ません。

Q.カードローンの利息を減らす方法は?

カードローンの利息を減らしたいときは、金利を下げるか毎月できるだけ多くの金額を返済するしかありません。

毎月最低限のリボ払いで返済していると利息が膨らみます。10万円借りても月2,000円の返済だと、年18.0%の金利で最終的に5万円ほどの利息を支払うことになります。

金利は簡単に下がらないので、利息を減らしたいときは約定返済額を超える金額を返済して、元金を減らしてください。元金が減らないと借金はなくなりません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |