みんなの銀行ローンは審査が厳しい?在籍確認なしで審査時間が早い

みんなの銀行ローンの審査で瞬殺された。

みんなの銀行ローンは審査が厳しいの?

審査基準は公開されていませんが、金利が低く限度額が大きい銀行系カードローンなので、審査は甘くありません。

一次審査の結果が、申込み完了から最短2分でアプリに通知されます。銀行カードローンでここまで審査が早いのは珍しいです。

本審査結果が出るのは最短当日ですが、場合によっては数日かかるので、カードローンの中で特別に審査が早いわけではありません。

みんなの銀行ローンとは?

みんなの銀行ローンは、みんなの銀行が2022年7月から提供し始めたローンサービスです。

サービス内容は銀行カードローンと変わりませんが、カードなしで利用できるカードローンで、全てをアプリで完結させることができます。

みんなの銀行は、福岡銀行を傘下に持つふくおかフィナンシャルグループのデジタルバンクです。

デジタルバンクとは、全てのサービスをネット上で提供するインターネット専業銀行のことです。新しい形態の銀行で、まだまだ知名度はありませんが、きらぼし銀行グループのUI銀行もデジタルバンクの一つです。

|

|

|---|---|

| 審査時間 | 一次審査は最短2分 |

| 利用限度額 | 10~1,000万円 |

| 金利 | 年1.5~14.5% |

| 無利息期間 | なし |

| 在籍確認 | 電話なし |

|

|

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年12.0~15.0% |

| 利用限度額 | 10~300万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

みんなの銀行ローンの審査

みんなの銀行ローンの審査は、みんなの銀行が行います。

通常の銀行カードローンでは、銀行と保証会社が審査を実施しますが、みんなの銀行ローンには保証会社がないので、みんなの銀行の審査に通れば借りられます。

保証会社を付けない銀行カードローンは珍しいですが、デジタル銀行ならではなのかもしれません。

同じグループの福岡銀行カードローンは、SMBCコンシューマーファイナンス(プロミス)が保証会社です。

みんなの銀行の審査においては、ふくおかフィナンシャルグループのローン審査で得られたノウハウが使われているのでしょう。

審査に落ちる理由

- 審査落ちに注意

-

- 安定、継続した収入がない

- 雇用形態がパート・アルバイト

- 年収に対して他社借入額が多い

- 短期間に3社以上のカードローンに申し込んだ

- 信用情報機関に異動情報がある

- みんなの銀行アプリの使い方に問題がある

- ふくおかフィナンシャルグループのローン審査に落ちたことがある

- ふくおかフィナンシャルグループのローンで金融事故を起こした

みんなの銀行ローンは、通常のカードローンとは審査基準が異なります。

ローン申し込みの際に申告する内容も少ないため、独自の審査をしていると考えられます。

みんなの銀行はふくおかフィナンシャルグループで、銀行グループ内では情報共有されているため、過去に福岡銀行のローン審査に落ちた人や、金融事故を起こしたことがある人は、みんなの銀行ローンの審査にも落ちる可能性が高いです。

審査に落ちたときの対処法

みんなの銀行ローンの審査に落ちたときは、他のカードローンやアプリの少額ローンに申し込むのがよいと思います。

銀行カードローンは審査が厳しいので、審査に自信のない人は審査通過率が高い消費者金融に申し込むのがおすすめです。

審査通過率を公開しているカードローンの中で、最も通過率が高いのはプロミスです。約40%の人が成約しています。

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

| アイフル | 37.2% | 36.1% | 36.0% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

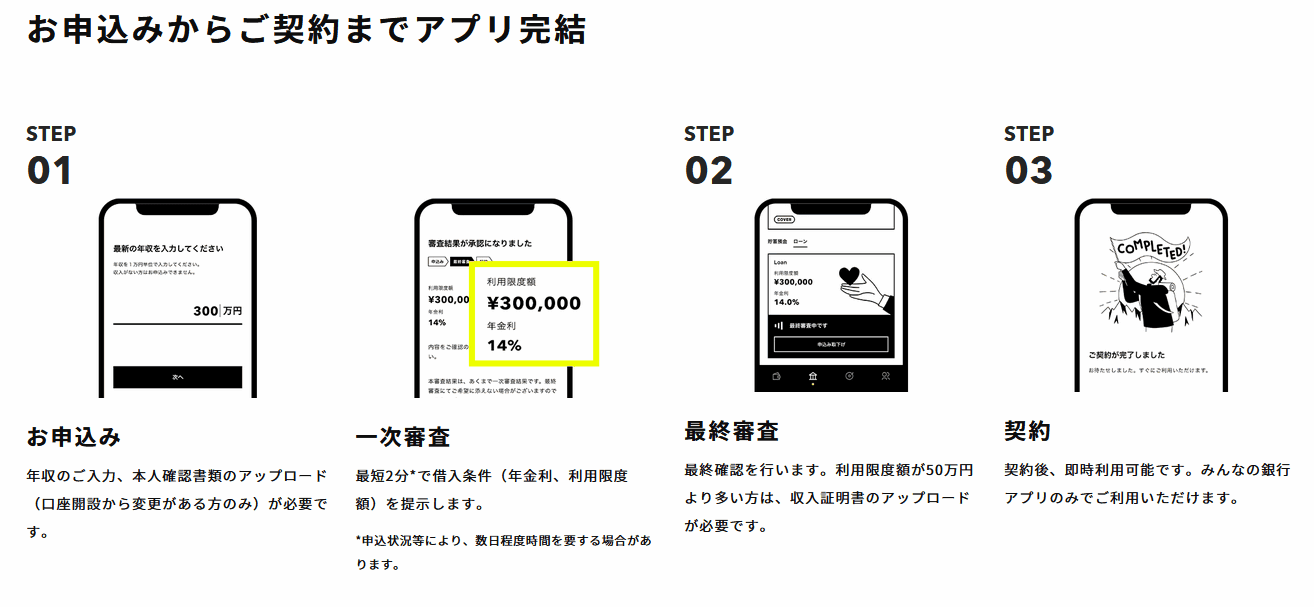

審査の流れ

アプリをインストール

![]()

口座開設

![]()

みんなの銀行ローンの申込

![]()

申込事項や規約の確認

![]()

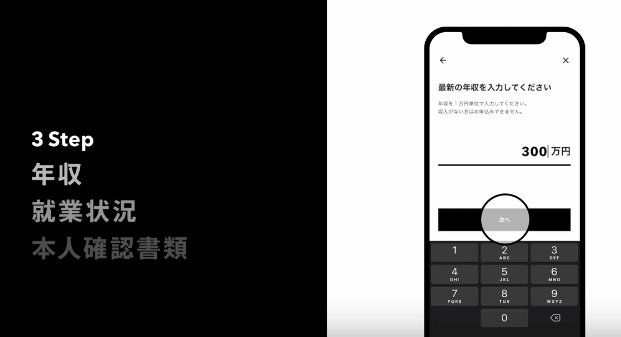

最新の年収を入力

![]()

就業状況を選択

![]()

一次審査結果の通知(最短2分)

![]()

最終審査の申込

![]()

最終審査結果の通知(最短当日)

![]()

契約(利用限度額の設定)

![]()

借入

一次審査の結果、利用限度額が50万円を超える場合は、収入証明書の提出も必要になります。

収入証明書を提出したくない人は、限度額を50万円以下に設定しましょう。

みんなの銀行ローンの詳しい申込方法は、みんなの銀行の公式YouTubeに動画が上がっているので、気になる人はご覧ください。

審査項目は年収だけ?

※みんなの銀行公式YouTubeより

みんなの銀行ローンの申込で入力する項目は、年収と就業状況だけです。

簡単審査をうたっているだけあって審査項目はかなり少ないです。口座開設時やアプリ利用時に一定の審査を完了させているため、ローン審査の項目を省略しているのでしょう。

就業状況は、雇用形態のことで、「会社員、役員、公務員、個人事業主、パート・アルバイト・派遣社員・契約社員・主婦(主夫)」から選ぶようになっています。

自身に収入のない専業主婦(主夫)の方は申し込めませんが、パートやアルバイトをしている方なら申し込めます。年金収入のみの方も大丈夫です。

口座開設した際に提出した本人情報と現在の状況が変わっていなければ、Loanの申込では本人確認書類の提出も不要です。

みんなの銀行ローンの審査時間

みんなの銀行ローンの審査は、一次審査(仮審査)と最終審査(本審査)に分かれています。

| 審査内容 | 審査時間 |

|---|---|

| 一次審査 | 最短2分 |

| 最終審査 | 最短当日 |

最短2分で通知される一次審査は、システムが行うスコアリング審査です。「みんなの銀行ローンの審査で瞬殺された!」という口コミが多いのは、すぐに審査結果がわかるからです。

審査時間2分は銀行カードローンの中では早い方ですが、消費者金融の仮審査(一次審査)は最短10秒で結果が通知されます。

即日融資したいときは消費者金融かアプリの少額ローンがおすすめです。消費者金融なら最短3分融資です。

みんなの銀行ローンの審査では、「一次審査通過 ⇒ 警察庁データベース照会 ⇒ 最終審査通過 ⇒ 契約」の流れで審査が完了します。

最終審査は最短当日

最終審査では、本人確認書類や収入証明書の確認、警察庁データベースの照会などが行われます。

最終審査結果は、最短当日にアプリやメールで通知が来ます。※場合によっては、審査に数日かかります

Q.ローンの審査結果は、いつごろ連絡がありますか

A.ローンの一次審査については、お申込み後、最短2分で借入条件(金利、利用限度額)を提示いたします。その後、最終審査に進み、最短当日に回答します。

※お申込みの時間帯やお申込みの混雑状況によってはお時間をいただく場合もございます。

サービス開始当初は最短翌営業日の審査回答で、数日かかる場合もあると記載されていましたが、現在は「最短当日」となっています。

銀行ローンの審査では、必ず警察庁データベースの照会が行われます。2023年にデータベースの照会時間が短縮されたのに伴い、銀行カードローンの審査時間も早くなっています。

契約する際に利用限度額を変更することもできます。設定された限度額よりも上げることはできませんが、借りすぎないために下げることはできます。

利用限度額、金利、契約日を確認したら契約します。契約手続き完了後すぐにお金が借りられます。

他社カードローンと審査時間を比較

審査時間を他社の銀行や消費者金融と比較してみます。

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短即日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| 三菱UFJ銀行 | 最短即日 | 年1.8~14.6% |

| 三井住友銀行 | 最短即日 | 年1.5~14.5% |

| みんなの銀行 | 最短即日 | 年1.5~14.5% |

| みずほ銀行 | 最短当日 | 年2.0~14.0% |

| りそな銀行 | 2週間ほど | 年3.5~13.5% |

| イオン銀行 | 最短翌営業日 | 年3.8~13.8% |

| ソニー銀行 | 最短翌営業日 | 年2.5~13.8% |

| PayPay銀行 | 最短翌営業日 | 年1.59~18.0% |

| UI銀行 | 数日 | 年1.3~14.5% |

| 東京スター銀行 | 1週間ほど | 年1.5~14.6% |

| 住信SBIネット銀行 | 1週間ほど | 年1.89~14.79% |

| オリックス銀行 | 1週間ほど | 年1.7~14.8% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

銀行カードローンでも「最短即日審査」「最短翌日融資」のところが増えてきました。

みんなの銀行ローンも最短即日審査なので、スムーズに審査が進めば翌日に融資が受けられるかもしれません。

消費者金融は最短3分で融資が受けられます。土日の即日融資もできるので、急ぎで借りたい人は消費者金融がおすすめです。

みんなの銀行ローンの在籍確認

みんなの銀行ローンの公式サイトには「すべてがアプリ完結(在籍確認なし)」と書かれています。

通常のカードローンでは必ず在籍確認が実施されます。最近は電話による在籍確認は行わないカードローンが増えていますが、在籍確認がないわけではありません。

みんなの銀行のよくある質問の中でも在籍確認について書かれています。

Q.ローン申込み時、勤務先への在籍確認はありますか

A.勤務先への在籍確認はありません。

みんなの銀行は勤務先への在籍確認なしで借りられますが、限度額を50万円超にするには収入証明書の提出が必要です。

給与明細や源泉徴収票には勤務先情報も書かれているので、限度額50万円超の人は書類で在籍確認されていることになります。

他社カードローンと在籍確認を比較

他社の銀行や消費者金融と在籍確認について比較してみます。

銀行で公式サイトに在籍確認なしと書かれてているのは、みんなの銀行だけです。

消費者金融は、書類で在籍確認することで勤務先への電話確認はなしになります。

みんなの銀行やローンに関するFAQ

Q.みんなの銀行ローンは審査が厳しい?

みんなの銀行ローンの審査は厳しいです。デジタルバンクのローンで審査が早いからと言って、審査が甘いわけではありません。

口コミなどを見ていると、審査に落ちている人も多く、審査に通った場合でも限度額が10万円や20万円と低く設定されることもあります。

最大限度額は1,000万円と大きいですが、年収の低い人には小さな限度額で貸付し、返済状況などを見て信用チェックしているのだと思います。

消費者金融の審査通過率は40%ほどですが、消費者金融と比べると審査は厳しいでしょう。他の銀行と比べても厳しい部類に入ると思います。

Q.みんなの銀行ローンは在籍確認なし?

みんなの銀行ローンは、在籍確認がありません。公式サイトにも「在籍確認なし」と書かれています。

銀行ローンの審査では、返済能力の確認が義務付けられていますが、どのような形で返済能力をチェックするのかは決められていません。

多くの場合、収入証明書や在籍確認で返済能力や収入源を確認しますが、みんなの銀行ローンが何で確認しているのかはわかりません。

Q.みんなの銀行ローンは増額できない?

みんなの銀行ローンは増額できません。

みんなの銀行公式サイトには、「現契約の借入限度額における増額対応、および一次審査にて提示した借入限度額の増額対応は行っておりません。」と書かれています。

みんなの銀行ローンでは、限度額の増額審査は受け付けていないので、利用可能額が足りないときは、再申込することになると思います。

Q.申込のときに希望額は入力しないの?

みんなの銀行ローンの申込では、借入希望額は入力しません。審査の結果により借入限度額が決まります。

一次審査の結果により提示された限度額をよりも低い金額に限度額を設定することもできます。

たとえば一次審査の結果、借入限度額が50万円となった場合、50万円の範囲内で、自分の好きな金額に下げることが可能です。

Q.みんなの銀行ローンは総量規制対象外?

みんなの銀行ローンは、銀行ローンなので総量規制の対象外です。

しかし、最近は銀行ローンでも、年収の3分の1や2分の1までしか借り入れできなくなっています。

みんなの銀行は審査が厳しく、限度額も小さくなることが多いので、貸金業法における総量規制を超える額を借りるのは難しいでしょう。

Q.みんなの銀行とマネーフォワードの関係は?

みんなの銀行とマネーフォワードは業務提携しており、みんなの銀行アプリは、みんなの銀行から委託されたマネーフォワードが提供するサービスです。

他の銀行やクレジットカード、電子マネーなどの入出金履歴を一元管理できる「レコード機能」が利用できるのは、マネーフォワードのアカウントアグリゲーション技術のおかげです。

Q.みんなの銀行は怪しい?

みんなの銀行は怪しくありません。新しい形態のデジタル銀行で、知名度は高くありませんが普通の銀行です。

福岡銀行を傘下に持つふくおかフィナンシャルグループのデジタル銀行なので、安心して利用できます。

今はまだデジタル銀行の数は多くありませんが、これからはネット銀行と同様に一般的な銀行の形態になると思います。

Q.キャッシュカードはないの?

みんなの銀行にはキャッシュカードや通帳がありません。全てアプリで完結するのがみんなの銀行の特徴です。

振込やATMの利用なども全てスマホで行います。カードなしでATMを使うには、セブン銀行のスマホATM取引を利用します。

Q.使えるATMは?

みんなの銀行で利用できるATMは、セブン銀行ATMのみです。

スマホATM取引はセブン銀行やローソン銀行で利用できますが、みんなの銀行はセブン銀行のみの取り扱いとなっています。

色々なコンビニATMが使えないのは不便かもしれませんが、振込はアプリからできますし、セブンイレブンは全国にあるので困ることはないと思います。

Q.本人確認のビデオ通話とは?

みんなの銀行の口座開設時に本人確認を行いますが、その際にビデオ通話による本人確認が必要です。

ビデオ通話といっても誰かと話をするわけではなく、本人確認書類と本人の顔をスマホで撮影して、指示に従って本人確認書類を動かすだけです。

みんなの銀行ローンの申込時には本人確認は不要です。※みんなの銀行の口座開設時から、住所や氏名が変わっているときは本人確認が必要

みんなの銀行ローンの基本情報

| みんなの銀行ローン | ||

|---|---|---|

| 申込条件 |

|

|

| 資金使途 | 自由(事業性資金は除く) | |

| 金利 | 年1.5~14.5% | |

| 限度額 | 10~1,000万円 | |

| 審査時間 | 一次審査は最短2分 | |

| 融資時間 | 最短翌日 | |

| 在籍確認 | 在籍確認なし | |

| 申込方法 | 口座あり:アプリから 口座なし:口座開設後にアプリから |

|

| 借入方法 | 振込 | |

| 返済方法 |

口座振替、アプリ返済 |

|

| 担保・保証人・保証 料 | 不要 | |

| 必要書類 | 本人確認書類、収入証明書(限度額50万円超) | |

| グループ | ふくおかフィナンシャルグループ | |

| 保証会社 | なし | |

みんなの銀行ローンの申込を行うためには、みんなの銀行の口座が必要です。

口座開設はアプリから24時間365日申し込めるので、みんなの銀行ローンを利用したい人は、時間のあるときに口座開設しておきましょう。

本人確認は、アプリで書類と自分の顔を撮影して行うので、書類の郵送は必要ありません。

限度額は増額できない

みんなの銀行ローンは、限度額の増額ができません。公式サイトに増額に関して書かれています。

Q.ローンの借入限度額を増額できますか?

A.現契約の借入限度額における増額対応、および一次審査にて提示した借入限度額の増額対応は行っておりません。

Q.ローンの一次審査で提示された利用限度額を変更することはできますか?

A.一次審査結果の利用限度額より少ない金額でのお借入れをご希望の場合は、最終審査後の契約時に金額を変更してください。

契約変更による増額や、一次審査結果で提示された限度額を増額することはできません。

限度額を増やすには、「再申込⇒再審査⇒限度額決定」という流れになると思います。場合によっては今よりも低い限度額になります。

保証会社はなし

通常の銀行カードローンは保証会社が付いており、カードローンの審査の際に保証会社の審査を受けます。

一定期間以上返済が遅れたときは、保証会社が借入金を弁済し、債権が保証会社に移ります。

みんなの銀行ローンは保証会社を使っていないので、長期間返済が遅れたときは、債権回収会社に債権を移譲するか、債権の取り立てを依頼します。

規約を見ると、返済日から1ヶ月以上滞納した時点で期限の利益喪失となり、債権回収会社に債権が譲渡されるようです。

多くのカードローンは、2ヶ月以上の滞納で債権回収会社に債権が移りますが、みんなの銀行ローンでは1ヶ月で移譲されるので注意しましょう。

※債権が債権回収会社に回った時点で、信用情報機関には異動情報が載ります。いわゆるブラックリストと呼ばれるものです。

申込から解約まで全てアプリでできる

みんなの銀行ローンは、アプリから申し込みして借入や返済もアプリでできます。

それ自体は特に珍しいことではありませんが、解約手続もアプリのみでできるのが特徴です。解約手続き完了の通知もアプリで受け取ります。

通常のカードローンは、電話して本人確認した上で解約しますが、みんなの銀行ローンは、アプリから数タッチで解約が完了します。

※解約するには完済(借入残高の全額返済)が必要なので、残高がある状態では解約できません。

解約後に再び申し込むこともできますが、再申込の際に審査が必要になります。

カードローンは口座管理料や手数料はかからないので、しばらく使う予定がなくても契約はそのままにしておいて構いません。

当分はお金を借りる予定がない人や、これ以上借金しないために解約したいとき、住宅ローンの申込などで邪魔になるときなどに解約します。

みんなの銀行ローンのメリット・デメリット

- スマホで完結できる

- 在籍確認がない

- 審査時間が早い

- 自宅への郵送物がない

- 簡単に解約できる

- 審査が厳しい

- 即日融資できない

- 口座がないと利用できない

- アプリ以外からは申し込めない

- マネーフォワードに情報が渡る

みんなの銀行ローンの必要書類

- 必要書類

-

- 運転免許証

- パスポート

- 2014年3月以降発行で所持人記入欄があるもの。※富士山の図柄のものは対象外

- マイナンバーカード

- 住民基本台帳カード(写真付)

- 官公庁が発給または発行した顔写真付書類(運転経歴証明書*平成24年4月1日以降交付のもの、身体障害者手帳*カード様式、精神障害者保健福祉手帳*カード様式に限ります)

大学生でも20歳以上で安定した収入があれば申し込めますが、学生証は本人確認書類として認められません。

収入証明書

- 給与所得者の方

-

- 源泉徴収票

- 給与明細 / 賞与明細

- 所得証明書

- 自営業の方

-

- 確定申告書(第一表、第二表)

- 納税証明書(その2)

50万円を超える限度額を設定するときや、他社借入額との合計金額が100万円を超えるときなどに収入証明書の提出が必要になります。

みんなの銀行ローンの借入

みんなの銀行ローンの借入はアプリから行います。

- 借入の流れ

-

- Banking画面のローンタブをタップ

- ローンからウォレットへドロップ

- 利用可能額の範囲で借入金額を入力

- 借り入れするをタップ

みんなの銀行ローンの借入方法はとても簡単です。借金している感覚ではなく、口座からアプリへチャージしているような感覚になります。

借入方法の詳しい解説は、みんなの銀行の公式YouTubeでご覧ください。

セブン銀行ならスマホATMが利用できる

みんなの銀行はセブン銀行のスマホATM取引が利用できます。

みんなの銀行ローンで、ウォレット(普通預金)にお金を移したら、スマホATM取引でお金が引き出せます。

- スマホATMの流れ

-

- セブン銀行ATMの「スマートフォン取引」にタッチ

- みんなの銀行アプリの「ATM入出金する」をタップ

- 入金または出金を選択

- カメラでATMに表示されたQRコードを読み込む

- 企業番号「8347」を入力

- ATM画面の指示に従い入金または出金を行う

提携ATMの利用には手数料がかかります。みんなの銀行のプレミアムサービス利用者は、月15回まで手数料無料です。

スマホATM取引の詳しいやり方は、みんなの銀行の公式YouTubeでご覧ください。

みんなの銀行ローンの返済

- 返済の流れ

-

- Banking画面のローンタブをタップ

- ウォレットからローンへドロップ

- 返済金額を入力

- 返済するをタップ

完済したいときは、返済画面で「全額返済はこちら」をタップして返済します。借入残高に利息をプラスした全額が返済されます。

返済期日までにウォレットからローンへ返済しなかった場合は、月末にウォレットから約定返済額が自動引落しされます。

返済方法の詳しいやり方は、みんなの銀行の公式YouTubeでご覧ください。

動画の中では、返済期日までに返済さいないと、月末に利息分のみが引き落とされると解説されていますが、それでは一向に借金元本が返済されません。

みんなの銀行の公式サイトを見ると、約定返済額が引き落とされると書かれているので、利息のみではなく約定返済額が引き落とされるはずです。

毎月の返済額(約定返済額)

| 借入残高 | 約定返済額 |

|---|---|

| 2千円未満 | 全額 |

| 2千円以上10万円以下 | 2千円 |

| 10万円超20万円以下 | 4千円 |

| 20万円超30万円以下 | 6千円 |

| 30万円超40万円以下 | 8千円 |

| 40万円超50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超200万円以下 | 3万円 |

| 200万円超300万円以下 | 4万円 |

| 300万円超400万円以下 | 5万円 |

| 400万円超500万円以下 | 6万円 |

| 500万円超600万円以下 | 7万円 |

| 600万円超700万円以下 | 8万円 |

| 700万円超800万円以下 | 9万円 |

| 800万円超900万円以下 | 10万円 |

| 900万円超 | 11万円 |

みんなの銀行ローンの月々の返済額は、一般的なカードローンと同じです。約定返済額を超える額を返済することもできます。

返済が1ヶ月遅れるとブラックになる?

通常のカードローンでは、返済から61日以上または3ヶ月以上の長期延滞で、信用情報機関に異動情報が載ります。

しかし、みんなの銀行ローンでは、滞納から1ヶ月で期限の利益が喪失すると書かれています。

第7条 (期限の利益の喪失)

1. お客さまが次の各号の一つにでも該当した場合は、当行からの通知、催告等がなくても、本債務全額につき当然に期限の利益を失い、直ちに本債務全額を返済するものとします。

(1) 第6条に定める返済を遅延し、次の月末日までに当該遅延した本債務額を返済しなかったとき。

「次の月末日までに当該遅延した本債務額を返済しなかったとき」は、期限の利益の喪失になると書かれています。

みんなの銀行ローンの返済期日は月末なので、1ヶ月後の翌月末までに前月分を支払わなければ期限の利益が喪失することになります。

期限の利益の喪失とは、毎月決まった額を返済すればよいという期限の利益を失うことです。1ヶ月の延滞で一括返済を求められることになります。

通常の処理では、期限の利益の喪失と債権譲渡は同時に行われるので、この時点で信用情報機関に異動情報が載る可能性があります。

3つの信用情報機関に加入

みんなの銀行ローンに申し込むと信用情報機関に登録されたり、信用情報機関の記録が照会されます。

みんなの銀行は、3つの指定信用機関に登録しています。

当行が加盟する(加盟予定含む)個人信用情報機関

[1]全国銀行個人信用情報センター

〒100-0005 東京都千代田区丸の内1-3-1

TEL:03-3214-5020

主に金融機関とその関係会社を会員とする個人信用情報機関[2]株式会社シー・アイ・シー

〒160-8375 東京都新宿区西新宿1-23-7新宿ファーストウェスト15階

TEL:0570-666-414

主に割賦販売等のクレジット事業を営む企業を会員とする個人信用情報機関[3]株式会社日本信用情報機構

〒110-0014 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館

TEL:0570-055-955

主に貸金業、クレジット事業、リース事業、保証事業、金融機関事業等の与信事業を営む企業を会員とする個人信用情報機関

銀行カードローンでは、全国銀行個人信用情報センター(KSC)のみに加入している場合もありますが、みんなの銀行はCIC、JICC、KSCの3つ全てに加入しています。

申込や審査、途上与信などの際には、3つの指定機関に情報を照会する可能性があります。信用情報機関に異動情報があったり、直近の支払い情報に未払いなどのネガティブな情報があると審査に通りません。

Loan(ローン)とCover(カバー)を比較

みんなの銀行の融資には、Loan(ローン)とCover(カバー)があります。

Loan(ローン)は一般的にカードローンと呼ばれるもので、Cover(カバー)は当座貸越(自動融資)と呼ばれるものです。

| Loan(ローン) | Cover(カバー) | |

|---|---|---|

| 申込条件 | 20歳以上69歳以下で収入がある方 (アルバイト・パート・年金受給者の方も申込可能) |

|

| 資金使途 | 自由(事業性資金は除く) | 自由(事業性資金は除く) |

| 利用限度額 | 10万円~1,000万円 | 5万円 |

| 金利 | 年1.5~14.5% | 0% |

| 借入方法 | アプリから返済用預金口座に入金 | 普通預金口座の残高不足時に自動借入 |

| 返済方法 | 返済期日までにアプリから返済または口座振替 | 普通預金口座への入金 |

| 必要書類 | 本人確認資料、収入証明書 | 本人確認資料 |

Cover(カバー)は、普通預金口座が残高不足のときに、自動的に融資が実行されます。

例えば、普通預金の残高が3,000円しかない時に、10,000円の支払いや引き出しをすると、足りない分の7,000円が自動で立て替えられます。

一般的な自動融資は、公共料金やクレジットカードの引き落とし時の残高不足で融資が実行されますが、みんなの銀行では公共料金やクレジットカードの口座振替は取り扱っていません。

Coverは限度額が5万円までと小さいですが、無利息で借りられるのが大きなメリットです。

ただし、Coverを利用するには、月額600円のプレミアムサービス会員の登録が必要です。

みんなの銀行の個人情報の取り扱い

みんなの銀行ローンを利用するには、みんなの銀行の口座が必要です。口座開設にはみんなの銀行アプリのインストールも必要になります。

アプリの利用履歴やログは、個人情報として取得されます。

情報の取得・利用について

- 預金口座のご新規申込のアプリ画面など、お客さまにご入力いただくデータ等により直接提供される場合

(氏名・生年月日・住所・電話番号・メールアドレス・パスワードなど)

※利用者からご提供頂いたメールアドレスについては、利用者向けの連絡・メールマガジン・広告宣伝のお知らせ等の配信送付に利用させていただく場合がございます。- 端末情報や広告識別子など、当行のアプリケーションや公式ウェブサイトが利用者の端末等から自動的に取得する情報

(広告識別子・位置情報・クッキー(Cookie)やサービス利用状況に関するログなど)

※広告識別子、サービス利用状況に関するログ等は情報収集モジュールを通じて取得されます。情報収集モジュールを通じて、その提供会社が取得した情報は、当該事業者のプライバシーポリシーによって取り扱われます。詳細は「情報収集モジュールについて」をご覧ください。

情報収集モジュールについては、別の部分で詳しく書かれています。

情報収集モジュールについて

〇当行は、広告掲載効果を測定するため、または利用状況の分析等のために他社モジュールを本サービスのスマートフォン用アプリ、公式ウェブサイト等に設置しています。

【スマートフォン用アプリ】

設置している他社モジュール: firebase Analytics, Adjust, Repro

取得する主な情報:ログ情報、プッシュ通知情報、端末情報、デバイス情報(広告識別子含む)等(詳細はこちら)【公式ウェブサイト】

設置している他社モジュール:Google Analytics

取得する主な情報:クッキー(Cookie)、アクセス状況、デバイス情報等(詳細はこちら)

アプリのログ情報や公式サイトのアクセス解析で得られた情報を分析、利用するということですね。

個人情報保護宣言の中で、行動履歴やログ情報と個人を紐づける場合があるとも書かれています。

個人情報保護宣言

当行は、その情報単体では個人情報に該当しない属性情報・端末情報・位置情報・行動履歴、ログ情報、Cookie・広告識別子(AAID、IDFA)その他の情報(以下総称して「インフォマティブ情報」といいます)を取得しています。

ユーザーが当行サービスの利用にあたり当行に個人情報を提供した場合、当行は、当該個人情報と、当行サービスを利用中のユーザーのインフォマティブ情報を紐付ける場合がありますが、その場合には当該インフォマティブ情報も個人情報として取り扱います。

こういった情報がみんなの銀行ローンの審査に利用されているのかはわかりませんが、アプリを利用する上で、色々な情報が取得されていることは憶えておきます。

どのアプリを利用する場合でも同じような形で個人情報は取得されています。みんなの銀行アプリが怖いというわけではありません。

個人の属性をもとに自社の商品やサービスを紹介したり、広告掲載などに使用する目的で主に利用されます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |