大手消費者金融の審査に落ちたら!?審査に通らない理由とは

消費者金融の審査に落ちまくりです。

消費者金融の審査に通らない理由はなに?

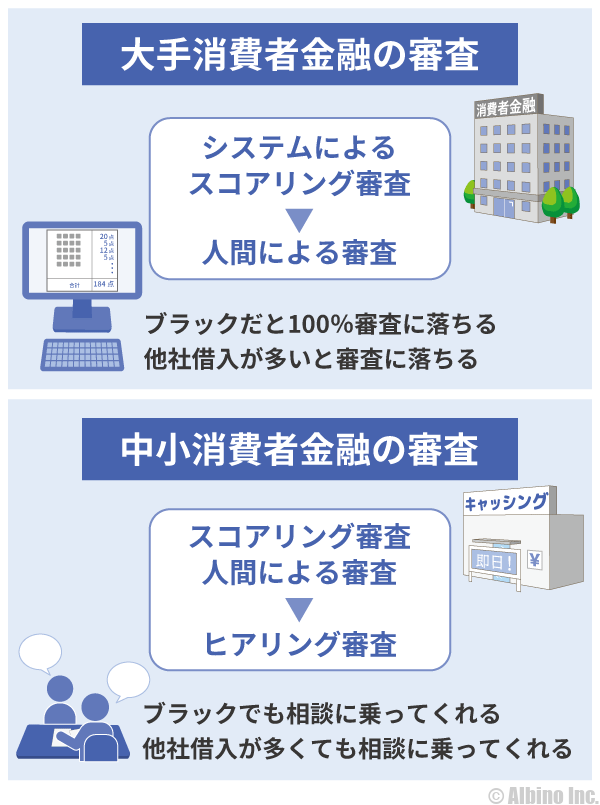

大手消費者金融の審査では、始めにスコアリング審査が実施されますが、最も重要なのは年収と他社借入額です。信用情報機関(CICやJICC)に異動情報がある人は、ブラックなのでそれだけで審査に落ちます。

①年収200万円以上、②他社借入30万円以下、③勤続年数1年以上、④異動情報なしなら審査に通る可能性は高くなります。

大手の審査に落ちまくって申込先がなくなったときは、中小の消費者金融くらいしか借りられるところがありません。

消費者金融の審査に落ちたらどうすればいい?

消費者金融は何社もあるので、1社や2社の審査に落ちたとしても他の消費者金融の審査に通る可能性はあります。

消費者金融の審査通過率は2020年以降下がっています。以前は半数の人が審査を通過していましたが、現在は30~40%ほどの通過率になっています。

レイクとSMBCモビットは通過率が低いので、審査に自信がない人は通過率が高いプロミスに申し込んでみましょう。アコムもおすすめです。

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

大手消費者金融の審査に通らない理由

消費者金融は銀行よりも融通が利くので審査に通る人も多いですが、審査通過率は40%ほどなので半分以上の人が審査に落ちていることになります。

- 消費者金融で審査に落ちる理由

-

- 年収が80万円以下(パート・学生アルバイト除く)

- 収入源が安定収入と言えない

- 勤務年数が3ヶ月未満と短い

- 他社借入件数や借入金額が多い

- 借り入れが年収の3分の1を超えている

- 個人信用情報機関に異動情報がある

- 申込みに虚偽があることがバレた

- 短期間に何度も申し込んでいる

- 在籍確認が取れない

- 無職、専業主婦、年金収入のみの人

この中の1つでも該当する項目がある人は、審査に落ちる可能性が高くなります。

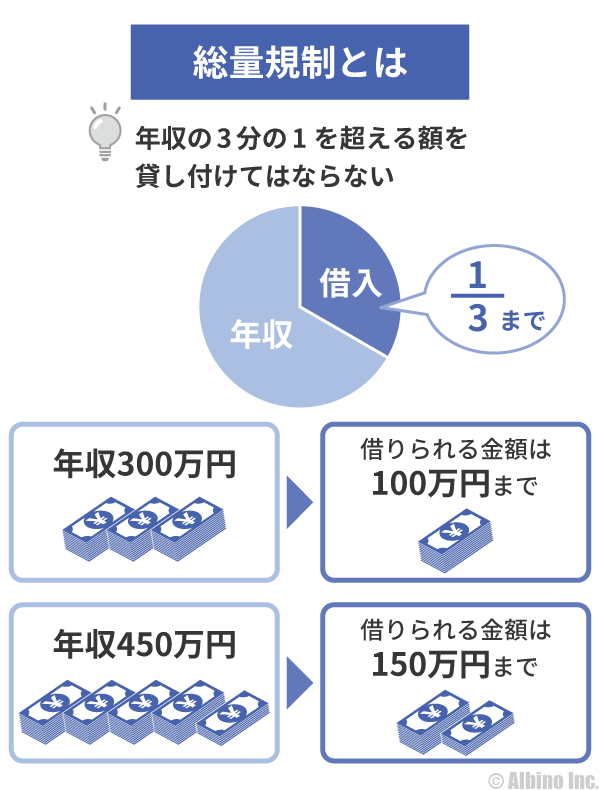

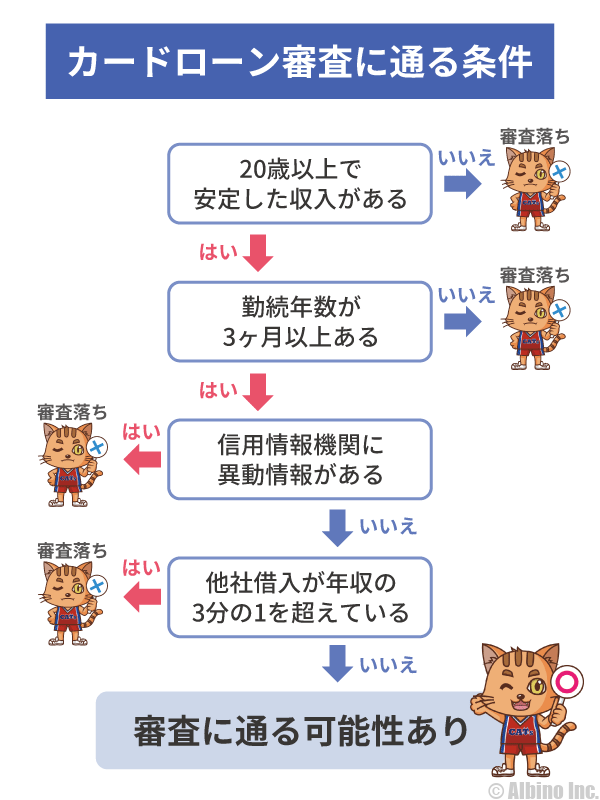

現在の借入残高が年収の3分の1を超えている人は、総量規制に抵触するので大手でも中小でも100%審査に落ちます。

無職の人はどこの消費者金融も利用できません。無職なのにお金が借りられるとしたら違法な悪徳金融業者の可能性が高いです。

専業主婦でも配偶者貸付で借りることができますが、大手消費者金融では専業主婦の申込みを受け付けていません。

キャッシングの審査では在籍確認が行われますが、その会社で働いている確認が取れないと、審査に落ちる可能性が高くなります。

その他、申込内容に虚偽がある時や、短期間に複数の消費者金融に申込みをしていると審査に落ちる可能性が高くなります。

1社審査に落ちてすぐにもう1社審査を受けても良いですが、3社連続で落ちた場合は、しばらく時間を空けた方が良いでしょう。

- ✓あわせて読みたい

年収が低いまたは安定していない

年収が200万円以下の人は審査に不利になります。パート・アルバイト以外で年収が100万円以下の人は、審査に落ちる可能性が高くなります。

消費者金融の申込に年収制限がないので、アルバイトやパートでも安定した収入があれば借りられます。しかし、年収によってスコアリングされます。

年収200万円以上だとスコアは高くなりますが、年収200万円未満だとスコアが低くなります。

特に年収80万円以下だと他の条件に関わらず審査に落ちる可能性が高くなります。

- 審査に通らない人

-

- 年収が80万円以下

- 職業が水商売などで収入が安定しない

- 給与収入ではなく自営業や不動産収入

極端に収入が低い人や、安定収入ではない人は、審査に落ちる可能性が高くなります。

自営業やフリーランスなどの事業収入や不動産収入の人は、年収が高くても審査に不利になります。

学生アルバイトなら年収100万円以下でもOKですが、30歳の自営業で年収150万円では印象が悪いですよね。

消費者金融によって審査基準が違うので、1社落ちても次のところで通る可能性はありますが、3社落ちたら大手消費者金融から借りるのは難しいでしょう。

大手消費者金融で借りられずに、仕方なく中小の消費者金融から借りる人も多いですが、中小企業は怪しい業者も多いので注意が必要です。必ず、貸金業登録番号などを確認して下さい。

勤務年数が短い

雇用形態は派遣社員やアルバイトでも問題ありませんが、勤続年数が極端に短い人は審査に落ちます。

- 審査に通らない人

-

- 勤続年数が1ヶ月未満だとほぼ100%審査に落ちる

- 勤続年数が半年以下だと審査に不利

- 短期間に転職を繰り返していると審査に通りにくい

これらの条件に当てはまる人は、消費者金融の審査に落ちる可能性があります。

審査のときに収入証明書を求められることがありますが、勤続年数が短い人は直近の給与明細を出すことになります。

内定をもらった段階や、勤続年数が1ヶ月未満で1度も給与明細を受け取っていない人は、審査に通るのが難しいでしょう。

勤続年数が原因で審査に落ちたときは、半年以上経過してから再申込すると審査に通ることがあります。

転職の履歴をカードローン会社側に伝えるわけではありませんが、信用情報機関の記録で短期間に何度も勤務先が変わっていることがバレることもあります。

他社借入や借入金額が多い

既にカードローンで借りている人が新たに申し込む場合は、借入件数や金額に注意しましょう。

総量規制の関係で既に年収の3分の1以上の借入がある(限度額設定がある)人は、審査に通りません。

借入件数は少ないほうがいいですが、既に3社以上から借りていると審査に落ちやすくなります。

| 借入件数 | 借入金額 | 審査予想 |

|---|---|---|

| 0件 | 0円 | |

| 1~2件 | 10万円 | |

| 1~2件 | 30万円 | |

| 1~2件 | 50万円 | |

| 1~2件 | 100万円 | |

| 3~4件 | 10万円 | |

| 3~4件 | 30万円 | |

| 3~4件 | 50万円 | |

| 3~4件 | 100万円 | |

| 5件以上 | – |

◎=審査に通る可能性が高い

◯=審査に通る可能性がある

△=審査に落ちる可能性が高い

✕=審査に落ちる

他社からの借り入れが無い方が審査に通りやすいですが、借り入れがあると必ず落ちるわけではありません。

私もアコムとプロミスから借りている状態で、アイフルに申込みましたが問題なく審査に通りました。

カードローンの申込のときに借入希望額と、他社借入状況を申告します。契約件数ではなく、実際に借り入れがあるカードローンやキャッシングの件数です。

借入件数が2~3件なら問題ないという話もありますが、何件までならOKなのかという明確な基準はありません。少なければ少ないほど良いです。

件数と金額の両方が重要視されるので、借金をまとめられる人は、1社にまとめたほうが審査に通りやすくなります。

3社から30万円ずつ借りているのと1社から90万円借りているのとでは、後者の方が信用スコア(クレジットスコア)は良いです。1社からそれだけの額を借りられる信用があることを表しています。

消費者金融は総量規制の影響を受けるため、年収の3分の1までしか借りられません。また、1社から50万円、複数社から100万円を超える額を借りる時は、収入証明書の提出が必要です。

総量規制の問題

消費者金融は総量規制の影響を受けるので、最高でも年収の3分の1までしか借りられません。

年収が高くても既に年収の3分の1近くまで借りている人は、新たに申し込んでも審査に通りません。

法律上、貸付を行う金融業者は申込者の借入状況を確認しなければいけないことになっており、信用情報機関には借入先や借入額も記録されています。

カードローン会社によっても判断が異なりますが、「既存の借入額+新たに希望する借入額」が年収の3分の1を超えていると審査NGになることもあります。

たとえば年収300万円の人が、今の借入額が90万円で、新たな希望融資額が20万円だった場合、合計110万円で年収の3分の1を超えるため審査NGになります。

この場合、10万円の限度額なら貸してもらえる可能性がありますが、すでに借り入れが多いので審査に落ちることもあります。

他社借入額は実際の借入額が基準になるので、限度額が高くても借りていなければ大丈夫です。ただ、他社の利用可能枠に余裕があるなら、新たに申し込むよりもそこで借りることをおすすめします。

申込情報に嘘がある

嘘の内容で申し込んだ場合、嘘がバレた時点で100%審査に落ちます。嘘を付いたつもりはなくても、入力ミスなどで間違った情報で申し込んでしまう場合もあります。

カードローン会社の信頼を裏切る行為は、審査に落ちる大きな理由になります。

- 申込の情報入力は慎重に

-

- 氏名に間違いがある

- 電話番号やメールアドレスが間違っていた

- 勤務先情報が間違っている

- 年収や勤続年数で嘘をついた

- 職業を偽って申込した

- 他人名義で申込した

- アリバイ会社を使って申込した

申込内容を間違えたのか、あえて嘘を付いたのかは大きな違いですが、どちらにしても審査に落ちる原因になります。

連絡先の入力ミスは比較的多いので、それで審査に落ちることは少ないですが、電話番号もメールも間違っていて連絡が取れないと審査に通りません。

他人になりすまして他人名義で申し込む人もいますが、夫婦で悪意なく他人名義で申し込む人もいます。どういった理由であれ他人名義でカードローンの申込を行うことは認められていません。

在籍確認が取れない

消費者金融の本審査に落ちる原因として意外と多いのが「在籍確認」です。勤務先に電話した時に働いていることが証明できないと審査に通りません。

最近の消費者金融は、在籍確認なしで借りられることも多いですが、申告内容や提出した書類で収入実態を確認しています。

収入実態に怪しい点がある場合や、審査結果によっては申込者の同意を得た上で会社に電話して在籍確認します。

在籍確認は仮審査を通過した後に行われるので、仮審査に通り本審査に落ちたときは、在籍確認が審査落ちの原因である可能性が高いです。

- 在籍確認の注意事項

-

- 書類による在籍確認で社名や個人名が確認できない

- 職場に何度電話してもつながらない

- 職場の人に在籍を否定される

消費者金融の在籍確認は、電話ではなく書類で行われることも多いです。書類で在籍確認するときは、勤務先の会社名と申込者本人の名前が確認できなければなりません。

3~4回電話しても電話がつながらない場合は、在籍確認が取れずに審査に落ちることが多いです。電話がつながったとしても、その会社で働いていることが確認できなければ審査に落ちます。

中小消費者金融なら審査に通る可能性あり

大手消費者金融の審査に落ちまくりの人は、中小の消費者金融も候補になります。

中小の消費者金融は審査が甘いわけではありませんが、大手とは違い独自の審査基準になっているので、大手の審査に落ちた人でも審査に通る可能性があります。

大手消費者金融は、スコアリング審査を重視するため、ブラックな人は審査に通りません。

中小消費者金融は、スコアリング審査に問題のある人でも、人間が審査して総合的に判断します。

中小の消費者金融は1,000社以上ありますが、その中から比較的知名度のある消費者金融を紹介します。

| 消費者金融 | 本社所在地 | 審査時間 | 上限金利 |

|---|---|---|---|

| フタバ | 東京都 | 最短即日 | 17.9% |

| ティー・アンド・エス | 東京都 | 最短即日 | 18.0% |

| デイリーキャッシング | 東京都 | 最短30分 | 18.0% |

| ミリオンインベストメント | 東京都 | 最短2分 | 18.0% |

| MOFF(旧エニー) | 東京都 | 最短30分 | 20.0% |

| ベルーナノーティス | 埼玉県 | 最短30分 | 18.0% |

| アークファイナンス | 栃木県 | 最短即日 | 18.0% |

| ダイレクトワン | 静岡県 | 最短即日 | 20.0% |

| アロー | 愛知県 | 最短45分 | 19.9% |

| ライオンズリース | 愛知県 | 最短即日 | 20.0% |

| フクホー | 大阪府 | 最短即日 | 20.0% |

| プログレス | 大阪府 | 最短30分 | 20.0% |

| オリーヴファイナンス | 大阪府 | 最短即日 | 20.0% |

| スピリッツ | 大阪府 | 最短即日 | 20.0% |

| ニチデン | 大阪府 | 最短10分 | 17.5% |

| キャネット | 京都府 | 最短15分 | 20.0% |

| こくしん | 京都府 | 最短10分 | 18.0% |

| ビアイジ | 京都府 | 最短30分 | 18.0% |

| AZ | 京都府 | 最短30分 | 20.0% |

| アムザ | 福岡県 | 最短即日 | 20.0% |

| エクセル | 福岡県 | 最短15分 | 20.0% |

| エフワン | 福岡県 | 最短即日 | 20.0% |

| スカイオフィス | 福岡県 | 最短30分 | 20.0% |

| しんわ | 福岡県 | 最短30分 | 18.0% |

| キャネット | 北海道 | 最短即日 | 20.0% |

| いつも | 高知県 | 最短45分 | 18.0% |

| プラス | 広島県 | 最短即日 | 20.0% |

| 日本ファイナンス | 山口県 | 最短30分 | 20.0% |

| セントラル | 愛媛県 | 最短即日 | 18.0% |

| アスト | 愛媛県 | 最短30分 | 17.9% |

| プライ | 香川県 | 最短即日 | 20.0% |

| アイアム | 長崎県 | 最短即日 | 18.0% |

中小消費者金融では、ダイレクトワン、フクホー、フタバ、ライフティ、セントラルなどが有名です。

中小でも、正規の貸金業登録を受けていれば闇金ではありません。上記の中小消費者金融なら安心して借りられます。

大手の消費者金融で3社以上審査に落ちた時は、中小の消費者金融を利用してもよいと思います。

最高限度額50万円以下で金利も高いことが多いですが、Web申込に対応していますし、利用に際し困ることはないでしょう。

上限金利が年20.0%の消費者金融は、初回限度額が10万円以下になると適用金利は年20.0%になります。

中小消費者金融の審査に落ちたときの借入先

中小消費者金融の審査に落ちたら借りられるところは限られてきます。

審査なしで借りられるところや個人融資、公的融資が選択肢になります。

- 特殊な借入先

-

- 質屋の質預かり

- 家族や友人から借りる

- 公的融資の生活福祉金貸付

- 会社の従業員貸付制度

- 生命保険の契約者貸付制度

中小の消費者金融の審査に落ちている時点で、民間の金融機関から借りるのは難しいでしょう。

銀行、信用金庫、信用組合、労働金庫、日本政策金融公庫、クレジット(信販会社)などの金融機関がありますが、どこも消費者金融より審査が厳しいです。

質屋の質預かり

どこからもお金が借りられないときの借入先として最も現実的なのは質屋の質預かりです。

質屋には買い取りと質預かりがあります。買い取りは物を売る行為で、質預かりは物を担保にお金を借りる行為です。

- 質預かりできる質屋

大黒屋と名の付く質屋は複数ありますが、質預かりで有名なのはオレンジの店舗が目立つチケット大黒屋です。

街にある小さな質屋は基本的に質預かりを行っているので、質屋でお金を借りたいときは近隣の質屋を検索してみてください。

家族や友人から借りる

質屋に預ける物が無い人は家族や友人から借りるしかないかもしれません。

最も手軽に借りられるのが家族や友人ですが、お金の貸し借りはトラブルに発展することも多いので、個人からお金を借りるのは最終手段にした方がよいと思います。

家族や友人からお金を借りるときでも、まとまった金額を借りるなら借用書を作成しておきましょう。簡単書式でよいのですが、記録を残しておくことが大切です。

家族から借金する時の借用書の書き方!親からお金を借りるときの手書き借用書

借用書があれば借りた借りていないというトラブルも起こりませんし、借りた金額以上の請求を受けることもありません。

現金手渡しで借りるのではなく銀行振込にして記録を残すのも大切です。返済するときも振込で返してください。

アプリの少額ローンも狙い目

大手消費者金融の審査に落ちた人の借入先として、アプリの少額ローンがあります。

ただし、大手消費者金融よりもアプリの少額ローンの方が審査通過率は低いです。

アプリの少額ローンでは、dスマホローンやau PAY スマートローン、LINEポケットマネーが有名です。

新しい形態のローンで限度額は小さくなりますがす、若い人を中心に人気があります。

大手企業が運営しているので、中小消費者金融よりも安心して借りられます。

|

|

|---|---|

| 審査時間 | 最短30分 ※1 |

| 金利 | 年2.9~18.0% ※2 |

| 借入限度額 | 1万円~100万円 ※3 |

| 郵送物 | 原則なし |

※1 お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※2 審査に応じてお客さまごとに適用金利を決定します。

※3 利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

|

|

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 最高300万円 |

| 基準金利 | 年3.9~17.9% |

| 優遇適用後金利 | 年0.9~17.9% |

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

dスマホローンは、ドコモユーザー向けの金利優遇サービスがあるので、消費者金融よりも低金利で借りられる可能性があります。

au PAY スマートローンに金利優遇サービスはありませんが、最短30分審査で即日融資も可能です。

アプリの少額ローンの審査通過率

アプリの少額ローンは審査通過率を公表していませんが、当サイト経由で申し込んだ方の通過率は20%ほどです。

大手消費者金融の審査通過率は30~40%なので、それと比べると通過率は低いです。

しかし、アプリの少額ローンは消費者金融とは異なる審査基準なので、消費者金融の審査に落ちた人がアプリの少額ローン審査に通ることもあります。

dスマホローンはNTTドコモが審査を行うため、ドコモ回線の利用履歴なども審査に影響します。一度も延滞したことがない人は、審査に有利になる可能性があります。

au PAY スマートローンはauフィナンシャルサービスが審査を行います。auグループのサービスを利用している人は、過去の利用履歴が審査に影響するかもしれません。

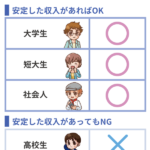

消費者金融の審査基準

- 申込条件

-

- 20歳以上(一部の消費者金融は18歳から)

- 安定した収入がある

消費者金融の審査基準としては、この2つが絶対条件になります。年齢条件は消費者金融によって異なり、18歳から申込できるところと20歳にならないと申込できないところがあります。

その上で審査に有利になる条件と不利になる条件がいくつかあります。

| 申込内容 | 有利 | 不利 |

|---|---|---|

| 年齢 | 30代~50代 | 20代前半以下または60代以上 |

| 勤務先 | 公務員、大手企業 | 零細企業(社保なし)、自営業、年金収入 |

| 雇用形態 | 正社員 | 契約社員、派遣、アルバイト |

| 勤続年数 | 5年以上 | 1年以下 |

| 年収 | 200万円以上 | 150万円以下 |

| 住居 | 自己所有持ち家 | – |

| 居住年数 | 1年以上 | 1年未満 |

| 家族構成 | 既婚子持ち | 独身 |

| 保険種類 | 社会保険 | 国保 |

| 他社借入 | 0件 | 3件以上 |

| 信用情報 | 過去に借入あり延滞なし | 長期延滞、代位弁済、自己破産、未払い |

有利な項目を全てクリアしている人は、高確率でカードローンの審査に通ると思います。

不利な項目でいくつか引っかかる人は、審査に通らないかもしれません。ただ、不利な項目全てに該当していなければ審査に通ることもあります。

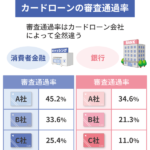

大手消費者金融の審査通過率

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

| アイフル | 37.2% | 36.1% | 36.0% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

レイクとSMBCモビットは審査通過率(成約率)を公表していません。レイクは、親会社のSBI新生銀行が上場廃止となったことで、レイクの成約率の公表を停止しました。

申込時期によって多少の差はありますが、消費者金融によっても通過率に違いがあることが分かります。

審査通過率が高いところの審査が甘いというわけではありません。各社申込者の属性が違うため通過率に差が出ていますが、大手消費者金融なら審査基準はそれほど変わらないという話もあります。

2019年頃まではアイフルも40%を超える通過率でしたが、最近は40%以下の水準になっています。

大手ではプロミスとアコムは通過率が高いですが、申込時期によっては30%台の通過率まで落ちることもあります。

銀行カードローンは銀行によって審査基準が異なり、審査通過率も10~30%と大きな差が見られます。

高確率で消費者金融の審査に通る人

- 審査に通りやすい人

-

- 年収200万円以上

- 公務員または大手企業勤務

- 雇用形態が正社員や契約社員

- 勤続年数2年以上

- 持ち家に住んでいる

- 他社借入がないか少ない

- 個人信用情報機関に事故情報がない

全ての条件に当てはまる人は、審査に通る可能性が高いと言えます。消費者金融も安心してお金が貸せます。

これだけ条件が良い人なら低金利の銀行カードローンでも審査に通ると思うので、スペックが高い人は銀行カードローンから申し込んでみるのがよいと思います。

消費者金融の審査では、まず「自動審査によるスコアリング」が実施され申込者に点数を付けます。スコアが低い人は自動審査の時点で審査落ちになります。

年収、勤務先、雇用形態、勤続年数、他社借入などがポイントになりますが、最も重要なのは年収と他社借入です。

ただし、実際には年収150万円のアルバイトや派遣社員の人がキャッシング審査に通ることもあります。年収80万円以上なら審査に通る可能性があります。

審査に落ちないためにできること

- 次の審査に通るための対策

-

- 年収を上げる

- 他社借入額を減らす

- 6ヶ月以上時間を空ける

- 借入希望額を減らす

- 異なる銀行グループに申し込む

年収や他社借入額はすぐに変えられないので、できることと言えば借入希望額を少なくすることぐらいです。審査に落ちたからといって、次の審査で年収を増やしたり他社借入額を減らすなどの嘘を付いてはいけません。

申込後すぐに審査落ち通知を受けたときは、仮審査の段階で落ちています。大手消費者金融3社連続で仮審査に落ちたときは、信用スコア(クレジットスコア)が低いか信用情報機関にブラック情報があるかのどちらかです。

限度額を高くするという意味では収入証明書があると有利になります。初回限度額が10万円になったときに、収入証明書を提出することで30万円にアップすることがあります。

時間を空けて信用情報機関の申込情報が消えたり、勤続年数が延びることで審査に通ることもあります。複数のローン審査に落ちたときは、6ヶ月以上の時間を空けてから申し込むようにしましょう。

審査に落ちたときのメール内容

プロミスの申込をしたのですが審査に落ちてしまいました。

申込から数分でメールが来たので驚きました。こんなに早く審査が終わるのですね。

消費者金融のキャッシング審査は始めにコンピューターによる自動審査が行われます。自動審査は数十秒で完了し、自動審査のスコアリングで点数が低い人は審査に落ちます。

審査に通るときは連絡が来るまでに1時間以上かかることもありますが、審査に落ちたときは数分でメールが来ることもあります。

プロミスやレイクのように、申込完了画面に仮審査結果を通知する消費者金融もあります。

一例として、消費者金融の審査に落ちたときに届くメールをご紹介します。

プロミスの審査に落ちたとき

プロミスの一次審査に落ちたときのメール内容は以下のようになります。

このたびは、プロミスにお申し込みいただきありがとうございます。

誠に申し訳ございませんが、審査の結果ご希望に添うことができません。

ご了承いただけますようお願い申し上げます。

このようなメールが届いた人はプロミスの審査に落ちたことになります。審査を通過したときは、必要書類の提出に関する案内が書かれています。

メールに返信することはできません。プロミスコールに電話しても審査に落ちた理由は教えてくれません。

アコムの審査に落ちたとき

アコムの仮審査に落ちたときのメール内容は以下のようになります。

このたびはアコムにお申し込みいただき、誠にありがとうございます。

誠に恐縮ではございますが、審査の結果、ご希望に添うことができませんでした。

何卒ご了承下さいますようお願い申し上げます。

アコムの審査落ちメールもシンプルです。アコムでは借りられないので他の消費者金融に申し込みましょう。

どうしてもアコムで借りたい人は、申し込みから半年以上経過していればアコムで再審査できますが、審査に落ちた履歴はアコムに残っています。

三菱UFJ銀行カードローンの審査に落ちたとき

銀行カードローンの審査落ちメールとして三菱UFJ銀行カードローン「バンクイック」もご紹介します。

銀行カードローンは、メールに審査内容が書かれておらず、記載のURLから公式サイトへ行き確認する形が多いです。

カードローン「バンクイック」

このたびはお申し込みいただきましてありがとうございました。

お申し込み内容に基づき審査をいたしました結果、今回のご契約は見送りとさせていただきました。

ご要望にお応えすることができず、大変申し訳なく存じますが、なにとぞご了承くださいますようお願い申し上げます。

このような画面が表示された人は、バンクイックの審査に落ちたことになります。三菱UFJ銀行カードローンの保証会社はアコムなので、バンクイックの審査はアコムが行っています。

しかし、バンクイックの審査とアコムの審査は審査基準が違うので、バンクイックの審査に落ちた人がアコムの審査に通ることもあります。逆にアコムの審査に落ちた人がバンクイックの審査に通る可能性は低いです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |