銀行の種類をわかりやすく解説【金融機関の種類】

私たちがお金を預けられる金融機関は、銀行、信用金庫、信用組合、農業協同組合、労働金庫などがあります。

金融機関には様々な種類があり、数え切れないほど存在しています。預金を取り扱わない生命保険会社や証券会社、消費者金融やクレジット会社、投資銀行なども金融機関です。

銀行の銀行と呼ばれる日本銀行や政府系金融機関と呼ばれる日本政策金融公庫や日本政策投資銀行なども金融機関です。

このページでは、銀行を中心とした金融機関の種類と役割、預金を取り扱う民間金融機関の特徴とメリット・デメリットなどをご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

民間の金融機関

私たちが一番身近な金融機関である民間金融機関をご紹介します。お金を預けたり融資を受けられる金融機関で、一般的に銀行と呼ばれるものです。

- 民間金融機関の種類

-

- 株式会社の銀行

- 共同組織の金融機関

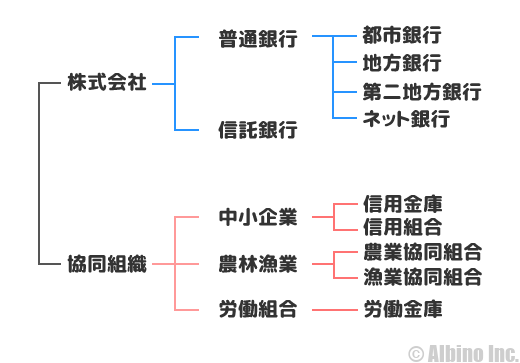

民間の金融機関には、株式会社と共同組織の2種類があります。

株式会社の銀行はさらに普通銀行、信託銀行に分かれ、普通銀行には都市銀行、地方銀行、第二地方銀行、ネット銀行などに分かれています。

共同組織の金融機関には、中小企業、農林漁業、労働組合に分かれ、それぞれ信用金庫、信用組合、農業協同組合、漁業協同組合、労働金庫となっています。

銀行・信用金庫・信用組合の違い

| 金融機関 | 銀行 | 信用金庫 | 信用組合 |

|---|---|---|---|

| 業務内容 | 預金・融資・為替 | 預金・融資・為替 | 預金・融資・為替 |

| 組織 | 営利の株式会社 | 会員出資の非営利法人 | 組合員出資の協同組織の非営利法人 |

| 法律 | 銀行法 | 信用金庫法 | 中小企業等協同組合法 協同組合による金融事業に関する法律(協金法) |

| 設立目的 | 国民経済の健全な発展に資する | 金融の円滑を図る 貯蓄の増強に資する |

組合員の相互扶助 組合員の経済的地位の向上を図る |

| 預金制限 | なし | なし | なし |

| 預金 | 制限なし | 制限なし | 原則として組合員 |

| 融資 | 制限なし | 原則として会員 | 原則として組合員 |

| 金利 | 銀行による | 銀行と同等 | 銀行と同等 |

| カードローン | あり | あり | あり |

| 総量規制 | 対象外 | 対象外 | 対象外 |

銀行と信用金庫は利用している人も多いと思いますが、信用組合は自営業でお世話になっている人以外は馴染みがないと思います。

普通銀行とは

普通銀行とは銀行法に基づき設立された営利目的の銀行のことです。

- 普通銀行とは

-

- 都市銀行、地方銀行、第二地方銀行、ネット銀行のこと

- 銀行法に基づき内閣総理大臣に免許を受けて営む

- 営利目的の株式会社

「普通銀行」という言葉をあまり聞かないかもしれませんが、多くの方が普段利用している銀行が普通銀行です。

3大メガバンクの三菱UFJ銀行、三井住友銀行、みずほ銀行も普通銀行ですし、りそな銀行、地方銀行、店舗を持たないインターネット専業銀行も普通銀行と言います。

普通銀行は経営理念が営利目的なのに対して、会員や組合員の出資で業務を行っている共同組織(信用金庫、信用組合、農業協同組合、漁業協同組合、労働金庫)は非営利目的の金融機関となっています。

銀行の3大業務

銀行の3大業務は「預金・貸出・為替」です。

- 銀行の3大業務とは

-

- 預金業務

- 貸出業務

- 為替業務

預金業務はお金がある人からお金を預かり、貸出業務は資金を必要とする人に利息を付けて貸し出します。為替業務は公共料金の口座振替など振込による送金や銀行口座間の資金移動などをします。

銀行とよく似た金融機関として信用金庫、信用協同組合、労働金庫、農業協同組合、漁業協同組合といった共同組織金融機関がありますが、その業務内容や役割は基本的に同じです。

それらの金融機関も銀行と同じように「預(貯)金・貸出・為替」業務を行っています。ただし、その営業地域や預貯金の受入れなどに一部制限があります。

※引用元:全国銀行協会ホームページ(PDF)

金融機関には銀行の他に、信用金庫、信用組合、農業協同組合、漁業協同組合、労働金庫がありますが、それぞれの業務内容は銀行とほぼ同じです。

信用金庫はその地域の人が利用者となり、営業地域が一定の地域に限定されています。信用金庫のことを銀行だと思っている人も多いですよね。

また、農業協同組合や漁業協同組合は組合員(または准組合員)を対象に業務を行っていて、労働金庫はその地域に住んでいる方または勤めている方を対象に業務を行っています。

- ✓あわせて読みたい

都市銀行

都市銀行(としぎんこう)とは、普通銀行のうち大都市に本店を置き、全国の主要都市に支店を持つ銀行のことです。

- 都市銀行の特徴

-

- 大都市に本店を置き全国各地に展開している銀行

- 預金量や貸出量が巨額

- 大企業への融資や国際的な取引も行う

現在の都市銀行は以下のとおりです。

| 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 |

| りそな銀行 | 埼玉りそな銀行 |

上記5行が都市銀行で、三菱UFJ銀行、三井住友銀行、みずほ銀行の3行は三大メガバンクと呼ばれています。

都市銀行は1989年に13行ありましたが、合併や破綻を通じて現在では5行が都市銀行です。

都市銀行のメリット・デメリット

都市銀行のメリット・デメリットをまとめてみました。

- 安心・信用がある

- 大都市に支店や銀行ATMが多数設置

- 国際的な取引・貿易・大企業への融資

- 地方には支店や銀行ATMが少ない

都市銀行は大都市に支店や銀行ATMが設置されているので、大都市に住む方は利用しやすいです。

地方都市なら支店やATMが設置されていますが、人口が少ない地域には支店やATMはありません。

都市銀行を利用している人が地方へ移住したときなどは、預金や引き出しをする際にはコンビニATMを使うしかなく手数料がかかるデメリットもあります。

都市銀行のATM手数料

都市銀行のATM手数料を見てみましょう。

三菱UFJ銀行のATM手数料

| ATM | 時間 | 手数料 |

|---|---|---|

| 三菱UFJ銀行 | 8:45~21:00 | 無料 |

| 三井住友銀行店舗外 | ||

| 三菱UFJ銀行 | 上記以外 | 110円 |

| 三井住友銀行店舗外 | ||

| セブン銀行 | 平日8:45~21:00 | 220円 |

| 土日8:45~21:00 | 330円 | |

| 毎月25日・月末8:45~21:00 | 無料 | |

| ローソン銀行 | 平日8:45~21:00 | 220円 |

| 土日 | 330円 | |

| 毎月25日・月末8:45~21:00 | 無料 | |

| イーネット | 平日8:45~21:00 | 198円 |

| 土日 | 308円 | |

| 毎月25日・月末 | 無料 |

三井住友銀行のATM手数料

| ATM | 時間 | 手数料 |

|---|---|---|

| 三井住友銀行本支店 | 全日 | 無料 |

| 三菱UFJ銀行店舗外 | ||

| コンビニ | 平日8:45~18:00 | 220円 |

| 平日上記以外 | 330円 | |

| 土日・祝日 |

三井住友銀行は、条件を満たすとコンビニATMでも月最大3回まで手数料が無料になります。

みずほ銀行のATM手数料

| ATM | 時間 | 手数料 |

|---|---|---|

| 本支店 | 平日8:00~8:45 | 110円 |

| 平日8:45~18:00 | 無料 | |

| 平日18:00~23:00 | 110円 | |

| 平日23:00~8:00 | 220円 | |

| 土日0:00~8:00 | ||

| 土日8:00~22:00 | 110円 | |

| イオン銀行 | 平日8:45~18:00 | 無料 |

| エキナカ | ||

| ゆうちょ銀行 | 110円 | |

| コンビニ | 平日8:45~18:00 | 110円 |

| 平日18:00~8:45 | 220円 | |

| 土日 |

りそな銀行のATM手数料

| ATM | 時間 | 手数料 |

|---|---|---|

| りそな銀行 | 平日8:45~18:00 | 無料 |

| 平日上記以外・土日 | 110円 | |

| コンビニ | 平日8:45~18:00 | 110円 |

| 平日上記以外・土日 | 220円 | |

| ビューアルッテ | 平日8:45~18:00 | 無料 |

| 平日上記以外・土日 | 110円 |

それぞれの銀行で手数料が無料になるATM、曜日、時間帯に大きな差が見られます。

日常で使う口座を開設する場合には、ATM手数料を見て利用しやすい銀行を選ぶのがよいと思います。

埼玉りそな銀行は都市銀行?地方銀行?

埼玉りそな銀行は、りそなホールディングスの子会社ですが、旧あさひ銀行(埼玉銀行と協和銀行が合併)の店舗の一部を継承して創られた銀行であるため都市銀行に含めるか、地方銀行に含めるか難しい部分があります。

財務省のホームページでは、都市銀行として埼玉りそな銀行が掲載されています。

金融庁の都道府県別の中小・地域金融機関情報一覧では、埼玉県の地方銀行に埼玉りそな銀行が含まれています。

名目上は都市銀行ですが、地方銀行のような地域密着型の経営を行なっていることもあり、実際に利用してみると地方銀行のように感じるかもしれません。

地方銀行

地方銀行とは、一般社団法人全国地方銀行協会の会員になっている銀行のことです。都道府県に本店を置き、特定の地域に支店とATMが多数あります。

- 地方銀行とは

-

- 都道府県に本店

- 特定の地域に支店・ATM

- 対象は地元の中堅・中小企業や個人

- 地域産業の競争力強化と地域経済の活性化

地方銀行は各都道府県に1つまたは複数あります。都道府県にある中堅・中小企業や個人が取引対象で、地域密着型の銀行とも言えるでしょう。

地方銀行は62行あります。

- 北海道銀行

- 青森銀行

- みちのく銀行

- 秋田銀行

- 北都銀行

- 荘内銀行

- 山形銀行

- 岩手銀行

- 東北銀行

- 七十七銀行

- 東邦銀行など 全62行

地方銀行は北海道・東北地方に11行、関東地方に10行、信越・北陸地方に6行、東海地方に7行、近畿地方に7行、中国地方に5行、四国地方に4行、九州・沖縄地方に12行の全62行です。

地方銀行のメリット・デメリット

地方銀行のメリット・デメリットをまとめてみました。

- その地域に支店・ATMが多い

- スーパーや商業施設にATMが設置

- 法人口座を開設しやすい

- ローン金利が低い

- 全国各地には支店やATMがない

- 他行への振込手数料が高い

- 他行のATM手数料が高い

地元密着型の地方銀行は、その地域で営んでいる個人事業主や企業にはなくてはならない存在です。

また日頃よく利用するお店にATMが設置されているので、地域に住んでいる個人の方でも使いやすいメリットがあります。幼稚園、小学校、中学校の給食費等の引落先として指定されることもあります。

デメリットは、全国各地を動き回るような方にとっては使いづらい点です。仕事で全国を飛び回るような方は、やはり都市銀行がいいですね。

第二地方銀行

第二地方銀行とは、普通銀行の一種で一般社団法人第二地方銀行協会の会員になっている銀行のことです。

- 第二地方銀行とは

-

- 通称:第二地銀

- 旧相互銀行から普通銀行に転換した地方銀行

- 地方銀行よりも規模が小さめ

先に説明した地方銀行は元から銀行なのに対して、第二地方銀行は「無尽会社⇒相互銀行⇒普通銀行」と転換した金融機関です。地方銀行と第二地方銀行の主な業務内容に違いはありません。

近年では地方銀行や第二地方銀行の統合再編の動きが活発化しています。第二地方銀行は信用金庫と同等規模の銀行も多いですが、信用金庫と合併することはできません。

地方銀行は37行あります。

- 北洋銀行

- きらやか銀行

- 北日本銀行

- 仙台銀行

- 福島銀行

- 大東銀行

- 東和銀行

- 栃木銀行

- 京葉銀行

- 東日本銀行など 全37行

第二地方銀行は37行と数が少ないので、地方銀行のように都道府県全てに設置されているわけではありません。

見た目や業務内容的には、都市銀行も地方銀行も第二地方銀行も変わらないので、第二地方銀行と知らずに使っている人も多いと思います。

第二地方銀行のメリット・デメリット

第二地方銀行のメリット・デメリットをまとめてみました。

- 商店街や商業施設にATMが設置されている

- 地元商店、地元飲食店、零細企業に優しい

- 地銀に比べると小規模

- 成り立ちから毛嫌いする人もいる

第二地方銀行はその成り立ちから、取引先は地元の小規模事業者や個人が多いです。大企業は第二地方銀行と取引せず地方銀行を選ぶ傾向にあります。

ネット銀行

ネット銀行とは、実店舗を持たずインターネットでの取引を中心としている普通銀行のことです。インターネット専業銀行やネットバンクとも言われています。

- ネット銀行とは

-

- 店舗やATMを持たない銀行

- インターネット上の取引が主

- 人件費削減や店舗運営コスト削減でサービスに反映

日本で初めて誕生したネット銀行はジャパンネット銀行です。(ジャパンネット銀行は2021年4月からPayPay銀行に名称変更)

イオン銀行のように実店舗や自社ATMを持つネット銀行もありますが、多くは店舗も独自のATMも持たず、インターネット上の取引を中心としています。

ネット銀行は、以下の通りです。

- PayPay銀行(旧ジャパンネット銀行)

- セブン銀行

- ローソン銀行

- ソニー銀行

- 楽天銀行

- 住信SBIネット銀行

- auじぶん銀行

- イオン銀行

- 大和ネクスト銀行

- みんなの銀行

- UI銀行

- GMOあおぞらネット銀行など

ネット銀行が発足した当初は、店舗がなく窓口で対面できないこと不安視する声もありましたが、現在では様々な業種から参入してネット銀行が増えています。

楽天銀行や住信SBIネット銀行は預金量でも都市銀行に迫る勢いがあります。

ネット銀行のメリット・デメリット

ネット銀行のメリット・デメリットをまとめてみました。

- 口座開設・手続き・振込などがネットで完了

- 振込手数料やATM手数料が安い

- ネットショッピングがお得になるネット銀行もある

- 店舗がなく窓口相談ができない

- 引落口座に設定できないことがある

ネット銀行は、口座開設や振込などがネットで完結します。スマホで手続きが完了するので、時代に合った銀行と言えるでしょう。

ネット銀行は自社ATMを持たず、他の金融機関ATMやコンビニATMと提携し利用できるようになっています。

例えばPayPay銀行では、コンビニATM、イオン銀行ATM、三井住友銀行ATM、ゆうちょ銀行ATMと提携していて、利用手数料は毎月1回目が無料、3万円以上なら何度でも手数料無料です。

ネット銀行は人件費や店舗運営コストが削減できるため、その分手数料を安くできるなどサービスに反映しています。

デメリットは、対面での相談ができないことです。中には実店舗のあるネット銀行も存在していますので、窓口相談したい方は店舗のあるネット銀行にすればいいと思います。

ネット銀行の場合は、引落口座や振込先として設定できないことがあるのもデメリットです。

ゆうちょ銀行

ゆうちょ銀行とは、日本郵政グループの銀行です。日本郵政では郵便・物流事業、郵便局窓口事業、国際物流事業、生命保険事業を行っていますが、銀行業としてゆうちょ銀行も行っています。

- ゆうちょ銀行とは

-

- 日本郵政グループの銀行

- 経営理念は「最も身近で信頼される銀行」

- 貯金口座数約1億2,000万口座、総貯金残高約190兆円(2021年3月末時点)

- 総店舗数23,815店、ATM設置台数31,901台(2021年3月末時点)

以前は日本郵政公社が郵便貯金を取り扱っていましたが、郵政民営化によって2007年10月から株式会社ゆうちょ銀行となりました。

ゆうちょ銀行は身近にあるため、非常に多くの方が利用していて、多くの方が口座を持っています。

総貯金残高は日本国内の金融機関の中で最も多く約190兆円です。続いて多いのが三菱UFJ銀行で約182兆円となっています。(2021年3月末時点)

ゆうちょ銀行のメリット・デメリット

ゆうちょ銀行のメリット・デメリットをまとめてみました。

- 身近に店舗がATMの数が多い

- ゆうちょATM手数料は終日無料

※駅・ショッピングセンター・ファミマのゆうちょATMは時間帯・曜日により無料 - ゆうちょ口座間の送金は月5回まで無料

※月6回目以降100円

- 給与振込先でゆうちょ銀行以外と指定されることがある

- 通常貯金1,300万円、定期性貯金1,300万円までしか貯金できない

ゆうちょ銀行は身近にあり、ATMの設置台数も多いので利用しやすいです。

ゆうちょ銀行店舗内や郵便局内に設置されているATMは、平日・土日、全時間帯が手数料無料です。駅や商業施設、ファミマにあるゆうちょATMがは、平日8:45~18:00、土曜日9:00~14:00まで無料となっています。

ゆうちょ口座間の送金は、ゆうちょダイレクトを利用すると月に5回まで無料です。(6回目以降は100円です。)振替手数料が無料や安いことはメリットですね。

デメリットは、勤務先によって給与振込でゆうちょ銀行以外の銀行を指定される場合があることです。

金融機関には実に様々な種類があります。ATM手数料やローン金利などそれぞれ違うので、金融機関口座を用途に合わせて2~3種類持っておくと便利です。

信託銀行

信託銀行とは、銀行業務の他に信託業務と併営業務を行っている銀行のことです。

- 信託銀行とは

-

- 銀行業務、信託業務、併営業務を行っている銀行

- 信託業務:年金信託、証券信託、投資信託、資産流動化など

- 併営業務:相続関連業務、証券代行業務、不動産売買の仲介業務など

信託銀行では、都市銀行や地方銀行と同じように預金・貸出・為替の業務を行っている他に、顧客から財産を預かって運用・管理する信託業務や併営業務を行っています。

信託銀行は以下の通りです。

- 三井住友信託銀行

- 三菱UFJ信託銀行

- みずほ信託銀行

- 野村信託銀行

- 新生信託銀行

- SMBC信託銀行

- オリックス銀行など

一般社団法人信託協会の加盟会社は、社員4社、準社員79社の計83社です。信託銀行として業務を行っている銀行の他に、地方銀行等が信託業務も行っている場合があります。

信託銀行のメリット・デメリット

信託銀行のメリット・デメリットをまとめてみました。

- 財産の管理・運用を任せることができる

- 信託業務を使わない人にはメリットがない

- 支店やATMが少ない

信託銀行は財産のある富裕層や大企業向けの銀行と言えます。

財産のある方は、安心して託すことができて運用してもらうといったメリットがありますが、通常の銀行業務だけを望む一般の方にはあまりメリットがないでしょう。

銀行の預金残高ランキング上位50行【2023年】ネット銀行・地方銀行含む

信用金庫

信用金庫とは、地区内に住所または居住する方や勤労する方、事業所のある方が会員の対象で、地域の繁栄を目的とする非営利法人の金融機関です。

- 信用金庫とは

-

- 地元の方々が会員

- 利益目的ではなく地域社会の利益が目的

- 地域で預かったお金は地元の中小企業や個人に使う(融資)

- 融資は原則会員(中小企業または個人)

信用金庫の会員資格は、その地元に住んでいる人や仕事をしている人です。

会員資格

- 営業地区内に住んでいる方

- 営業地区内に勤めている方

- 営業地区内に事業所を持っている方

- 営業地区内に事業所を持っている法人の役員の方

※事業者の場合、従業員300人以下、資本金9億円以下

信用金庫は地区内で集まった資金をその地区内で使うこととしているため、利用できるのは地区内の方に限定されます。

信用金庫は2020年度末時点で、全国各地に254金庫あります。

- 京都中央信用金庫

- 城南信用金庫

- 岡崎信用金庫

- 多摩信用金庫

- 京都信用金庫

- 大阪信用金庫

- 埼玉縣信用金庫

- 尼崎信用金庫

- 城北信用金庫

- 大阪シティ信用金庫など 全254金庫

信用金庫の会員数は全国で909万人います。(2021年3月末時点)

信用金庫のメリット・デメリット

信用金庫のメリット・デメリットをまとめてみました。

- 地元密着型で小規模事業や地元企業に優しい

- 全国のしんきんATMが手数料無料で利用できる

- 窓口が都銀や地銀よりも空いている

- 都市銀行や地方銀行よりローン金利が高め

信用金庫は地元密着で、地元の小さな企業や個人への融資を得意としています。自営業なので都市銀行や地方銀行での融資は厳しいが、信用金庫なら住宅ローンに通ったという方も多いです。

信用金庫には「しんきんゼロネットサービス」といって、全国の信用金庫ATMが手数料無料で利用できるサービスがあります。全国約2万台のしんきんATMが手数料無料で利用できます。

窓口は都市銀行や地方銀行よりも比較的空いているので、利用しやすいメリットもあります。

ローン金利については都銀や地銀よりもやや高めなので、これはデメリットと言えるでしょう。

信用金庫と信用組合の預金量ランキング【2023】

信用組合

信用組合とは、地域信用組合、業域信用組合、職域信用組合の組合員が預金をして、必要に応じて組合員に融資を行う金融機関です。信用組合は中小企業等協同組合法に基づく協同組合組織です。

- 信用組合とは

-

- 通称:しんくみ

- 地域信用組合、業域信用組合、職域信用組合の協同組合組織の金融機関

- 組合員の出資による相互扶助で非営利法人

- 預金・貸出できるのは原則組合員

信用組合は組合員の利益が第一で、非営利法人となっています。

信用組合は信用金庫と似た名称ですが、信用金庫は営利目的の株式会社なのに対して、信用組合は組合員の出資による非営利法人です。

信用組合の組合員資格を見てみましょう。

会員・組合員資格

- 地区内に住所または居住している方

- 地区内で事業を行う小規模事業者

- 地区内で勤めている方

※事業者の場合、従業員300人以下または資本金3億円以下(卸売業は100人以下または1億円以下、小売業は50人以下または5千万円以下、サービス業は100人以下又は5千万円以下)

出資をすると組合員になれますが、出資金は各信用組合で決まっていて、1口千円以上や1万円からなどとなっています。

信用組合は全国各地にあり、地域信用組合が102組、業域信用組合が27組、職域信用組合が16組となっています。

【地域信用組合(102組合)】

地区内の中小事業者や小規模事業者、生活者を組合員とする信用組合

- 大東京信用組合

- 全東栄信用組合

- 東信用組合

- 江東信用組合

- 房総信用組合

- 茨城県信用組合

- 滋賀県民信用組合など 全102組合

【業域信用組合(27組)】

同業種の人を組合員とする信用組合

- 文化産業信用組合

- 東京消防信用組合

- 東浴信用組合

- 神奈川県医師信用組合

- 神奈川県歯科医師信用組合

- 群馬県医師信用組合

- 大阪府医師信用組合など 全27組合

【職域信用組合(16組)】

同じ職場に勤務する人を組合員とする信用組合

- 警視庁職員信用組合

- 東京消防信用組合

- 東京都職員信用組合

- 朝日新聞信用組合

- 大阪府警察信用組合

- 毎日信用組合など 全16組合

地域信用組合はその地域に住んでいる方や勤めている方が利用できます。

信用組合のメリット・デメリット

信用組合のメリット・デメリットをまとめてみました。

- 融資の相談がしやすい

- 利益が発生した場合は出資配当金がある

- ローン金利が都市銀行よりも高め

信用組合は、地域の小規模事業者や零細企業に優しく、融資相談がしやすいメリットがあります。

組合員になるには出資することが条件ですので、事業年度ごとに経営が黒字になり余剰金が出た場合には出資金に応じて配当金があります。

信用組合のデメリットとしては、貸付金利が都市銀行よりも高いことです。

労働金庫

労働金庫とは、労働組合や生活協同組合の方がお互いに助け合うために資金を出してつくった共同組織の金融機関です。

- 労働金庫とは

-

- 通称:ろうきん

- はたらく仲間がお互いを助け合うために作った金融機関

- その地域に住んでいる方、勤めている方が利用できる

- 融資は勤労者中心

労働金庫は労働金庫法に基づいた非営利目的の金融機関であり、その地域に住んでいる方または勤めている方が利用できます。

融資は勤労者が中心で、企業を中心に融資している銀行とは目的や運営が異なります。

労働金庫は全国に13金庫あります。

- 沖縄県労働金庫

- 九州労働金庫

- 近畿労働金庫

- 四国労働金庫

- 静岡労働金庫

- 中央労働金庫

- 中国労働金庫

- 東海労働金庫

- 東北労働金庫

- 長野県労働金庫

- 新潟県労働金庫

- 北陸労働金庫

- 北海道労働金庫 全13金庫

1950年に岡山県と兵庫県でろうきんが設立され、現在は全国に13金庫、614店舗あります。(2020年3月末時点)

労働金庫のメリット・デメリット

ろうきんのメリット・デメリットをまとめてみました。

- コンビニATM・提携金融機関ATMは引出手数料無料(キャッシュバック)

- 給与振込にすると振込手数料月3回無料

- カードローンが低金利

- 団体会員、生協会員、一般会員でローンの適用金利が異なる

ろうきんは提携ATMで引出した際の手数料が、即時キャッシュバックされるので実質引出手数料は無料です。また、ろうきん口座を給与振込にすると、月3回まで振込手数料が無料になります。

団体会員、生協会員、一般会員でローンの金利が異なるので、よく見る必要があります。

ろうきんマイプランの審査日数は?カードローンの仮審査に落ちる確率

農業協同組合(JAバンク)

JAバンクとは、農家や地域に住む方を組合員とする共同組織で、銀行や信用金庫のように利益を目的にせず、組合員や利用者の奉仕を目的とした非営利の金融機関です。

農協協同組合(農協)は、農畜産物の共同販売や生産資材・生活資材の共同購入をする他に、信用事業として貯金や貸付の業務も行っています。金融機関としての機能を「JAバンク」と呼びます。

- 農業協同組合のJAバンクとは

-

- 通称:JA、JAバンク

- 非営利目的の金融機関

- 正組合員(農業者)と准組合員(それ以外の方)で構成

- 農家以外の方は出資金を払うと准組合員になれる

- 組合員以外でもJAバンクは利用できるがローン等は組合員でないと利用できない

JAバンクは、農家だけでなく一般の方も利用できます。

組合員資格

- 農業者、農業に従事する方、農業を営む法人

- 地区内に住んでいる方

- 地区内に勤めている方

JAバンクは、組合員にならなくても口座開設や預金等が利用できます。ただし、住宅ローンやその他の融資などは、組合員にならないと利用できません。

農家以外の方が准組合員になるには出資金が必要です。(出資金は各JAバンクで規定があります。)

我が家は住宅ローンをJAバンクで借りていて、夫が出資金を出して准組合員になりました。私と子ども2人は組合員にはなっていませんが、口座開設をして利用しています。

JAバンクのメリット・デメリット

JAバンクのメリット・デメリットをまとめてみました。

- JAバンクATMは手数料終日無料(土日も無料)

- JFマリンバンクATMも無料

- 窓口が銀行よりも空いている

- 組合員になると出資配当金がある

- コンビニATM手数料が有料になった(2021年10月から)

- メリット2

JAバンクATMは全国どこでも手数料が終日無料です。土日も無料で利用できます。それからJFマリンバンクATMも無料です。JAバンクは窓口が銀行よりも空いているので利用しやすいです。

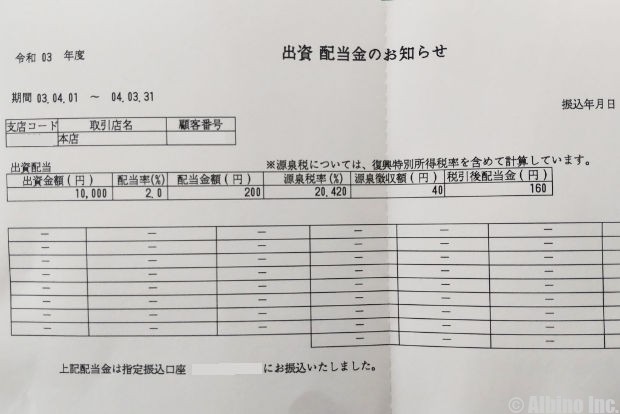

組合員になると出資配当金があることもメリットです。私は10,000円の出資金を出して准組合員になりましたが、毎年数十円の配当金が入っています。

令和3年度の出資配当金です。源泉税で多少引かれていますが、配当率は2.0%で配当金は160円となっています。銀行の預金金利よりも随分と高い配当率ですね。

我が家は農家ではありませんが、JAバンクはATM手数料無料なことと窓口が空いているので、日頃よく利用しています。

デメリットを挙げるとすれば、以前はコンビニATM手数料が無料で利用できていたのに、2021年10月から有料になってしまったことです。

漁業協同組合(JFマリンバンク)

JFマリンバンクとは、全国の漁業協同組合・信用漁業協同組合・農林中央金庫で構成するグループで、貯金や貸出などの信用事業を行っている金融機関です。

- JFマリンバンクとは

-

- 通称:JF、JFマリンバンク

- 漁協組合員と地域の人が利用できる

JFマリンバンクは、漁業以外の方でも利用できます。JAバンクと比べ一般的に知られていませんが、漁師町では利用している人も多いです。

JFマリンバンクのメリット・デメリット

JFマリンバンクのメリット・デメリットをまとめてみました。

- 漁業近代化資金の制度融資が利用できる

- JFマリンバンクATM手数料終日無料

- JAバンクATM手数料終日無料

- コンビニATM手数料平日無料

- 住宅ローン金利が都市銀行より高め

JFマリンバンクは、漁業の方が利用できる融資が色々あります。また、漁業以外の方でも、JFマリンバンクATMでとJAバンクATMの手数料無料、コンビニATM手数料は平日無料なので、預金や引出がしやすいです。

デメリットは、住宅ローン金利が都市銀行よりもやや高めなことです。JFマリンバンクなぎさのホームページを見ると、住宅ローンは変動金利が年0.875%(最大金利引下時)となっています。店頭標準金利は年2.475%で保証料別です。(2023年7月現在)

都市銀行の住宅ローン金利を見ると、三井住友銀行と三菱UFJ銀行が変動金利で年0.475%~、みずほ銀行が変動金利で年0.375%~となってます。(店頭表示金利はどこも年2.475%)

日本の金融機関の種類

日本の金融機関は大きくわけると3種類あります。

日本銀行を政府系金融機関に含む場合には、公的金融機関と民間金融機関の2種類になります。

日銀は一般の人が利用したくても利用できるものではないので、別のものとして説明したいと思います。

日本銀行は特別な銀行

日本銀行とは、紙幣の発行、政府の資金の管理、民間の金融機関の資金を管理するなど、特別な役割を担っている銀行です。日本銀行は日本経済の中核である中央銀行です。

- 日本銀行とは

-

- 通称「日銀」=日本の中央銀行

- 銀行券の発行、政府の銀行、銀行の銀行

- 物価の安定、金融システムの安定が目的

日本銀行は、日本で唯一お札を発行することができる発券銀行です。

政府の資金である税金、社会保険料の受け入れ、年金の支払い、公共事業費の支払い、国債の発行、為替介入事務など、国の資金を管理しているため「政府の銀行」と呼ばれています。

また、各金融機関は日本銀行に預金口座を持っています。日銀は金融機関から預金を預かる、必要に応じて資金を貸し出す、銀行間の決済を仲立ちする役割があるため、「銀行のための銀行」とも言えます。

日本銀行に預金口座を開設している先は、主として金融機関等です。このほか、国、外国の中央銀行や国際機関などが預金口座を開設していますが、個人や一般企業からの預金は受け入れていません。

これは、日本銀行の預り金業務の主な目的が、わが国の中央銀行として、銀行その他の金融機関の間で行われる決済の円滑の確保を図ることにあるからです。

※引用元:日本銀行ホームページ

日銀は「発券銀行」「政府の銀行」「銀行の銀行」という特別な機能をもつ金融機関です。

Q.日銀に個人が口座を開設することはできる?

個人や一般企業が日本銀行に口座を開設することはできません。

日本銀行に預金口座を開設している先は、主として金融機関等です。このほか、国、外国の中央銀行や国際機関などが預金口座を開設していますが、個人や一般企業からの預金は受けれていません。

日銀に口座を開設して預金してみたくなりますが、残念ながら個人の口座開設や預金は受け入れていないそうです。

Q.日銀の中を見てみたい。見学できる?

見学できます。予約見学と当日見学があります。

予約見学は国の重要文化財である本館をガイド解説付きで案内してくれ、地下金庫や2階の展示室も見学できます。当日予約は本館の建物内、中庭や旧営業場、1階展示室を見ることができます。

日本銀行の見学には、お土産として役目を終えた「お札」がもらえます。(シュレッダーにかけられたお札です。)

政府系金融機関(公的金融機関)

続いて政府系金融機関を紹介します。現在ある公的金融機関は以下の5つです。

株式会社になっていますが、一般的な株式会社とは違い、国が株式の100%を常時保有する特別な株式会社です。

日本政策金融公庫

- 国民一般向け業務

- 農林水産業者向け業務

- 中小企業者向け融資・証券化支援保証業務

- 中小企業者向け証券化支援買取業務

- 信用保険等業務

- 危機対応円滑化業務

- 特定事業等促進円滑化業務

国際協力銀行

- 海外資源の開発及び取得の促進、我が国産業の国際競争力の維持及び向上等のために必要な出融資

沖縄振興開発金融公庫

- 沖縄における地域限定の政策金融機関として日本公庫というに相当する業務や沖縄の特殊事情に即した出融資

日本政策投資銀行

- 長期の事業資金を必要とする者に対する資金供給の円滑化及び金融機能の高度化等に資する出融資

- 主に大企業・中堅企業を対象とする危機対応業務

商工組合中央金庫

- 中小企業等協同組合等及びその構成員に対する金融の円滑化を図るための出融資

- 主に中小企業を対象とする危機対応業務

※引用元:財務省ホームページ

政府系金融機関では、上記のような業務を行っています。一般人で関わりが深いのは日本政策金融公庫ぐらいでしょうか。

日本政策金融公庫では、中小企業の事業融資や国の教育ローンと呼ばれる教育一般貸付を行っています。

- ✓あわせて読みたい

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |