総合口座の当座貸越とは?総合口座にデメリットはある?

総合口座のデメリットとは?

総合口座とは、普通預金に加えて、定期預金や国債などが利用できる口座のことです。総合口座にデメリットはありません。

口座の種類は、他にも普通預金口座や決済用普通預金口座があります。多くの人が総合口座を利用しています。

総合口座にすることで、普通預金から簡単に定期預金にお金が移せるようになります。

定期預金を担保にお金を借りる「当座貸越(自動融資)」も利用できます。当座貸越は借入なので利息が発生します。

総合口座の当座貸越とは?デメリットはある?

当座貸越とは、普通預金の残高が不足したときに、定期預金を担保に不足した額を自動的に融資してくれるサービスです。

目的を限定しないでお金を借りるときには、フリーローンやカードローンが便利ですが、定期預金を利用している人は当座貸越でお金を借りることもできます。

定期預金の当座貸越は、総合口座サービスのひとつで、クレジットカードや公共料金の支払い、急にお金が必要になったときなど、様々な用途に利用できます。

当座貸越のデメリットは、ついつい借りすぎてしまったり、知らぬ間に借金してしまうことです。ただ、残高不足で自動的に融資されている状態なので、それで助かることのほうが多いと思います。

※このページで紹介する当座貸越は、中小企業が銀行融資を受ける際の当座貸越ではありません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

総合口座の当座貸越の仕組み

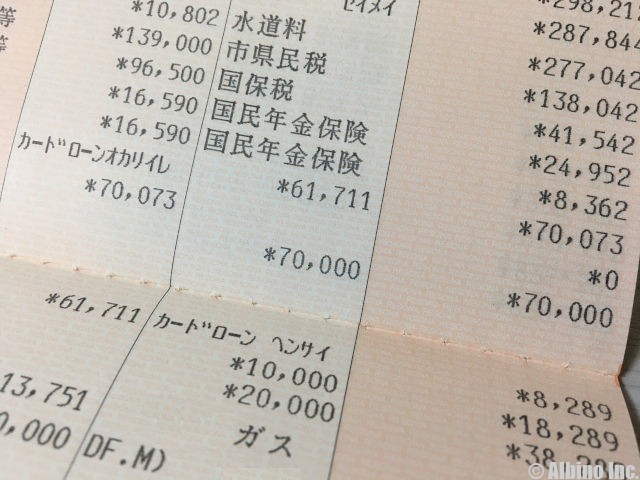

公共料金や携帯電話料金、クレジットカード利用料など、口座振替で引き落とせないときは、再引き落としできればいいのですが、払込請求書が届いたり、利用停止になるなど、不都合が生じてしまうことがあります。

そんなときに、事前に貸付サービスを設定しておくと、残高不足の金額分をオートチャージしてくれるので、振込手数料の自己負担や利用停止などを回避することができます。

総合口座の機能

当座貸越を利用するには、単独で管理されている預金口座(普通預金や定期預金など)や公共債(国債など)をまとめて管理できる総合口座の開設が必要です。

当座貸越の仕組みを説明する前に、総合口座について説明します。総合口座では主に次の取り引きができます。

総合口座のサービス内容

| 種類 | サービス | 内容 |

|---|---|---|

| 普通預金 | 使う | 現金の引き出し |

| 受ける | 現金の預け入れ、給料、年金、配当金など | |

| 支払う | 各種公共料金、保険料、クレジットカードなど | |

| 送る | 他の金融機関や行内への振込 | |

| 定期預金 | 貯める | 定期預入、大口定期定期、積立定期預金など |

| 当座貸越 | 借りる | 自動融資など |

単独の普通預金や定期預金をひとつにまとめて管理できる口座が「総合口座」です。

個々の預金を総合口座にセットすることで、普通預金から毎月決まった金額を積立預金へ自動振替することが可能になり、急な出費のときには定期預金を担保に自動融資を利用できます。

当座貸越の担保

定期預金を担保にする当座貸越は、総合口座に普通預金と定期預金を紐付けして利用するサービスで、普通預金が赤字になったときに、定期預金を担保に何度でもお金を借りられます。

当座貸越では、担保の範囲内で銀行からお金を借ります。担保になる預貯金等は、各金融機関によって違いがありますが、主に次のものです。

- 担保となる預貯金等

-

- 定期預金

- 積立定期預金

- 個人向け国債

- 利付国債

- 政府保証債

- 地方債

このページでは、定期預金を担保にしたときの当座貸越について詳しく説明していきます。

当座貸越は、限度額を200万円や500万円に設定していたり、公共債の担保は別枠にするなど、金融機関によって違いが見られます。担保の範囲は「定期預金の90%まで」「公共債の80%まで」としてるところがほとんどです。

【貸越極度額】

担保定期預金の合計額の90%、または200万円のうちいずれか少ない金額

【貸越限度額】

担保とする定期預金の合計額の90%(1,000円未満は切り捨て)または500万円のうち、いずれか少ない金額

みずほ銀行の定期預金に100万円預けている場合、その90%にあたる90万円まで融資が受けられます。

定期預金が300万円あったとしても、貸越極度額は200万円なので、最高でも200万円までの融資となります。

担保となる定期預金等が複数あるときは、金融機関によって違いがありますが、次の順で質権が設定されます。

- 担保の優先順位

-

- 貸越利率が低い順

- 貸越利率が同じ場合は預入日の早い順

貸越利率は、預入時の適用金利に0.5%を加えた利率としている銀行が多くあります。

預入日は、満期を迎えて継続したときはその継続日が預入日となります。銀行によっては、預入日ではなく満期日が早い順としているところもあります。

例えば、次のような4つの定期預金があるとしたら・・・

- 定期①:預入日 2016年 / 金利0.025%

- 定期②:預入日 2018年 / 金利0.010%

- 定期③:預入日 2020年 / 金利0.010%

- 定期④:預入日 2022年 / 金利0.002%

担保の優先順位は、金利が低い④が再優先、同率の②と③は預入の早い②が優先になり、最後に①の「④⇒②⇒③⇒①」の順序になります。

ゆうちょ銀行の場合、担保定額貯金や担保定期貯金の貯金が2口以上ある場合は、「貸付期間が最も長いもの」が優先とされているので、上記の例だと「①⇒②⇒③⇒④」となります。

担保定額貯金・担保定期貯金のうち、担保とする貯金が2口以上ある場合は、次の順に貸付けを行います。

- 貸付期間が最も長いもの

- 貸付金の金利が最も低いもの

- 個別番号の大きいもの

担保定額貯金・担保定期貯金で、担保とされた貯金が2口以上ある場合は、次の順に返済を行います。

- 貸付期間が最も早く満了するもの

- 貸付金の金利が高いもの

- 個別番号の小さいもの

当座貸越のメリット・デメリット

総合口座の当座貸越には、メリットとデメリットがあります。

現在の定期預金は金利が低いため、定期預金を解約してお金を工面して、再び定期預金を始めても損はしません。

バブル時代のように定期預金金利が年6%だった頃とはわけが違うので、当座貸越を利用するときは注意しましょう。

当座貸越の6つのメリット

- 残高不足にならない

- 定期預金を解約しなくて済む

- 審査が緩い

- 都度の契約が不要

- 金利が低い

- 毎月の約定返済がない

- 担保がないと利用できない

- 気付かずに借入していることがある

- 借入利息が発生する(金利が高い場合もある)

- 貸付金を返済しないと満期に予定していた総額を下回る

- ついつい借りすぎてしまうことがある

- 自動貸付機能を外せないことがある

①残高不足にならない

総合口座の当座貸越をセットしておけば、普通口座の残高不足時に自動的に補充してくれるので、口座振替が支障なく支払えます。

自動融資で残高不足が防げると、遅延損害金や指定口座への振込手数料など負担を回避でき、カード会社などにネガティブな情報も残らず安心です。

②定期預金を解約しなくて済む

総合口座の当座貸越を利用すれば、定期預金を解約せずに必要なお金を用意できます。

定期預金を満期前に中途解約してしまうと、受け取るはずだった適用利率よりも低い利率になる可能性があります。

一部解約を認めていない金融機関も多いので、金額や借入期間によっては、定期預金を解約したときよりも少ない貸付金利で用立てできます。

③審査が緩い

金融機関によって違いはありますが、定期預金を担保にする当座貸越は、審査がないところも多いです。

Q.総合口座の当座貸越を利用する場合、申し込みが必要ですか

A.すでに総合口座をお持ちのお客さまは、個別のお申し込みは不要です。

総合口座の定期預金があれば、いつでもご利用いただけます。

総合口座の当座貸越は、担保の定期預金があるので、他社からの借入状況や収入など契約者の属性を重視せずに融資してくれます。

④都度の契約が不要

総合口座の当座貸越は、一度契約すれば、借り入れごとの新たな申込手続きは不要です。

利用するたびに面倒な申込手続きをしなくて済むので、カードローンのように何度でもスムーズに利用できます。

⑤金利が低い

総合口座の当座貸越の貸付金利は、定期預金の約定金利に0.5%を加えるところが多いです。

金融機関によって金利に違いがありますが、他のローン商品と比べてみると桁違いに低金利な商品です。

逆に、自分の預貯金を担保にお金を借りるのに利息を取られるの?と思うかもしれませんが、生命保険の契約者貸付などと同様に借金なので利息が発生します。

⑥毎月の約定返済がない

総合口座の当座貸越は、貸付期間内または担保の定期預金が満期を迎えるまでに返済を完了させます。

返済方法は、自分の都合のいいタイミングで入金する随時返済です。総合口座の普通預金に入金や振込すると、自動で当座貸越の返済金に充てられます。

当座貸越の返済期日は、カードローンのように「毎月〇日が返済日」などの約定返済日がないので、自分で返済プランを立てる必要があります。返済は「次の給料日まで」や「夏のボーナスで」などと、完済の計画を立てて利用するといいでしょう。

当座貸越の6つのデメリット

- 残高不足にならない

- 定期預金を解約しなくて済む

- 審査が緩い

- 都度契約が不要

- 金利が低い

- 毎月の約定返済がない

- 担保がないと利用できない

- 気付かずに借入していることがある

- 借入利息が発生する(金利が高い場合もある)

- 貸付金を返済しないと満期に予定していた総額を下回る

- ついつい借りすぎてしまうことがある

- 自動貸付機能を外せないことがある

①担保の預金がないと利用できない

総合口座の当座貸越は、担保になる定期預金がないと利用できません。

定期預金を解約するか、預けたまま少額または短期間だけ借りるかの選択をするので、元となる定期預金がないと利用対象外になります。

②気付かずに借入していることがある

総合口座の当座貸越は、残高不足の普通口座へ自動的に融資してくれるので、知らないうちに借り入れしているケースがあります。

うっかり引き落としがあることを忘れていても、自動融資で未払いを防げますが、当然、未払いの振込依頼書などは送付されないため、気付いた時に予想外の借金が発生している可能性もあります。

③借入利息が発生する

総合口座の当座貸越の借入金利は、他のローンと比べると低いですが、預金金利と比べると高金利です。

メガバンクを例に見てみると、2023年現在、普通預金金利0.001%、定期預金金利0.002%、当座貸越金利0.502%となっています。

当座預金を利用するときは、担保となる定期預金の251倍の金利を負担して、融資を受けることになります。

④貸付金を返済しないと満期に予定していた総額を下回る

総合口座の当座貸越を返済しないまま定期預金が満期になると、貸付金が清算されて残りの金額が手元に戻ります。

将来の計画に合わせて定期預金を預けていた場合、当座貸越を滞納したまま満期日を迎えると、予定が狂ってしまうことがあるので注意が必要です。

⑤不要な借入も可能

総合口座の当座貸越を一度契約すると、その後は自覚なくお金を出し入れできます。

私の場合ですが、足りないと困るとなれば多めに入金しますが、いざとなれば自動融資があると考えて、毎月、支払金額ギリギリで入金するので、不要な借り入れをしてしまいます。

⑥自動貸付機能を外せないことがある

ゆうちょ銀行の貯金担保自動貸付けを停止したいときは、受付窓口で取扱変更依頼書の「対象外設定(自動貸付けの対象外に変更)」を記入して、貯金ごとに解除手続きする必要があります。

金融機関によっては、自動融資機能を止められないところもあるので、直接、金融機関に「定期貯金の貸付機能を停止できるか」を確認しましょう。

残高不足時の自動融資機能

口座残高が不足したときに自動的に貸し付けてくれるサービスには、カードローンの自動融資と定期預金の当座貸越の2つがあります。

これらは「自動融資」や「自動貸越」「口座貸越」など、様々な呼ばれ方をしています。(自動融資とは?)

カードローンの自動融資では担保は不要ですが、カードローンの審査に通らないと利用できません。

残高不足時の貸付サービスの名称

| 貸し付け | 名称 | 使途 |

|---|---|---|

| カードローンから貸し付け | 自動融資 | 公共料金やカードなどの引き落し時の残高不足 |

| 自動貸越 | ATMから現金出金で口座残高を超える額を引き出す | |

| 定期預金等を担保にした貸し付け | 当座貸越(口座貸越) | ・公共料金やカードなどの引き落し時の残高不足 ・ATMから現金出金で口座残高を超える額を引き出す |

| 自動貸付(自動借入) | ||

| 自動融資 |

自動融資を開始するときの契約

普通預金口座の通帳がマイナス表記になっているときに初めて自動融資機能を知った人もいるようですが、自動融資は、事前に申込や承諾をしてから利用するサービスです。

金融機関によっては、総合口座サービスのひとつとして、定期預金を預けた時点で自動融資が最初から設定されていて、申込不要で利用できる場合があります。

他の金融サービスを契約するときや口座開設時に、様々な説明の中のひとつで、意識せずに承諾欄へチェックを入れていたという人もいるようです。

定期預金を担保にする自動融資は、申込不要なケースもありますが、カードローンの自動融資は申込や自動融資機能の承諾が必要です。

私の場合、住宅ローン相談で銀行員さんから「うっかり引き落としできなかったときに安心ですよ。利用してもしなくても、年会費や申込手数料などはかからないので、備えませんか?」とカードローンの自動融資を勧められたことがあります。

最初に一度契約を交わせば、利用するたびに契約し直す必要はなく、事前に決めた利用限度額の範囲内で、何回でも借入と返済を繰り返すことができます。

各銀行の当座貸越の名称

当座貸越は、多くの銀行や信用金庫、信用組合などで取り扱いがあり、金融機関によって使われる名称や貸付限度額に違いがあります。

| 銀行 | 名称 | 限度額 |

|---|---|---|

| みずほ銀行 | 総合口座貸越 | 200万円 |

| 三井住友銀行 | 総合口座の自動融資 | 200万円(※1) |

| 三菱UFJ銀行 | 総合口座の自動借り入れ | |

| りそな銀行 | 総合口座の当座貸越 | |

| ゆうちょ銀行 | 貯金担保自動貸付け | 300万円 |

| 三井住友信託銀行 | 当座貸越 | 500万円(※2) |

| 住信SBIネット銀行 | 円定期預金当座貸越 | 200万円 |

| SBI新生銀行 | 当座貸越 | 500万円 |

| イオン銀行 | 総合口座当座貸越 | 300万円 |

| きらやか銀行 | 当座貸越 | 500万円 |

※1:国債等公共債担保は別枠

※2:国債等公共債担保は取引店毎

当座貸越の対象取引

当座貸越の使途は、金融機関によって利用できる取り引きに違いがありますが、主に次のようなときに残高不足になると自動的に融資機能が発動します。

- 当座貸越で利用できる主なサービス

-

- ATMや店舗での出金

- 各種料金(公共料金やクレジットカードの決済等)の自動引落

- デビットカードサービスの利用

- 他行口座や行内口座への振込

- 自動送金の引落(振込手数料や取扱手数料を含む)

- 口座振替・・・など

当座貸越の利用内容は、現金の引き出しやクレジットカードの返済など自由に使えますが、事業性資金としての利用を禁止している金融機関が多くあります。

事業用に使う融資を探している方は、『アコムは事業資金に使える』の記事を参考にしてみてください。

カードローンの自動融資との違い

カードローンの自動融資と、定期預金などを担保にする自動融資は、同じような名称で呼ばれることもあるため混同してしまいますが、違うところもあるので注意が必要です。

| 自動融資 | カードローン | 定期預金 |

|---|---|---|

| 担保 | 不要 | 必要 |

| 審査 | 普通 | 緩やか |

| 金利 | 14%前後 | 0.5~2%程度 |

| 返済方法 | 約定返済 | 随時返済 |

| 対象外取引例 | カードローンの返済 | 事業性資金 |

ローンを利用した自動融資

カードローンの自動融資は、カードローン契約時に自動的に設定される場合と、別途手続きが必要な場合があります。

自動融資は銀行が提供しているサービスですが、カードローンから融資を受けるので、カードローンの保証会社の審査が必要になります。

審査では、勤務先や自宅へ電話で在籍確認されることもあり、契約者の勤務状況や返済能力、信用情報機関の利用履歴など、各社の基準で総合的に判断されます。

一例として、次の銀行の申請者条件を見てみましょう。

次の条件をすべて満たす個人の方

- お申込み時の年齢が20歳以上で、本人または配偶者に安定した収入があり、65歳以下の方

- 当社所定の保証会社の保証が受けられる方

以下の条件を満たす個人のお客さま

- 日本国籍を有する方または永住許可等を受けている外国人の方

- 契約時の年齢が満20歳以上70歳以下の方

- ゆうちょ銀行の通常貯金を保有している方(通常貯蓄貯金は除く)

- 安定した収入があり、継続してお取引が見込まれる方(年金も可、また無職の既婚者の方で配偶者がこの条件に該当する方)

- ゆうちょ銀行所定の保証会社の保証を受けられる方

※本サービスのご利用には、ゆうちょ銀行およびゆうちょ銀行所定の保証会社による審査がございます。

ご希望にそえない場合もございますことを、ご了承ください。なお、審査の詳細については、お答えすることができません。

パートやアルバイトなど、非正規雇用が対象になるかどうかは、金融機関によって見解が分かれます。

ほとんどの金融機関で問われる条件には、「安定した収入がある」や「年齢満20歳以上」、「保証会社の保証が受けられる」の項目があります。

定期預金の当座貸越

定期預金を担保にする当座貸越は、万が一返済されないときには担保の預貯金から借金を回収できるので、無職や専業主婦、年金受給者など収入がなくても利用できることが多いです。

当座貸越の審査は、ローン審査で重要視される返済能力の審査というよりは、年齢や本人確認などの照らし合わせになるので「審査なし」と表現されることがあります。

18歳未満の未成年は、原則として総合口座の開設ができない金融機関がほとんどです。未成年者の場合、総合口座ではなく普通口座や一般口座などの通帳が発行されるので、総合口座サービスの自動融資は利用できないでしょう。

自動融資の貸付金利

貸付金利は、一般的に貸し倒れのリスクが高いと金利が高くなり、リスクが低いと低く設定されます。

担保がある当座貸越は、返済できないときに定期預金を充てて相殺できるので、貸し倒れリスクは低く、担保がないカードローンよりも低い金利で借りられます。

カードローンと当座貸越の金利

| 銀行 | カードローン | 当座貸越 |

|---|---|---|

| みずほ銀行 | 2.0~14.0% | 約定利率+ 0.50% |

| 三井住友銀行 | 1.5~14.5% | |

| 三菱UFJ銀行 | 14.6% | |

| りそな銀行 | 3.5~13.5% | |

| ゆうちょ銀行 | 14% | 定額貯金:+ 0.25% 定期貯金:+ 0.50% |

| 住信SBIネット銀行 | 1.89~14.79% | 1.675% |

| SBI新生銀行 | 4.5~14.8% | 1.88% |

| イオン銀行 | 3.8~13.8% | 約定利率+ 0.50% |

カードローンの自動融資の金利

カードローンの金利は、幅を持たせて表記されていることがありますが、実際に適用される金利は、利用限度額によって決定します。限度額が高いと金利は低くなり、限度額が低いと金利は高くなります。

初めての利用で下限金利が適用されることは少ないので、ひとまず上限金利を比較すると良いでしょう。

定期預金の当座貸越の金利

当座貸越の自動融資は、約定利率に0.5%を加えた利率としている銀行が多いです。

メガバンクの定期預金金利を見てみると、2023年2月現在は0.002%なので、これから定期預金を預け入れて自動融資機能を利用した場合、当座貸越の貸付利率は0.502%になります。

ゆうちょ銀行は、担保定額貯金の場合、返済時の約定金利にプラス0.25%した金利ですが、担保定期貯金の場合、預入時の約定金利にプラス0.50%となっています。利率が確定するタイミングに違いがあります。

貸付金利の計算方法

自動融資の貸付金利は、年利で表示されているので、金額を知るには日割り計算が必要です。

利息は次の計算式で求めることができます。

※うるう年は366日

金利14.0%と金利0.5%を例に、30日借りたときを算出してみました。

- 金利の計算例

-

5万円を14.0%の貸付金利で30日間利用した場合

5万円×14.0%÷365日×30日≒575円・・・貸付金利は575円5万円を0.5%の貸付金利で30日間利用した場合

5万円×0.5%÷365日×30日≒20円・・・貸付金利は20円

当然ですが、年率14.0%と0.5%の支払利息では、大きな差が見られます。

遅延損害金の計算方法

話しは反れますが、ここで注目したいのが、自動融資機能を利用しなかったケースです。

クレジットカードの利用料が残高不足で引き落とせなかった場合、届いた振込用紙で、コンビニなどから支払うことになります。

コンビニでクレジットカード利用料を支払うには、決済手数料が必要です。コンビニによって違いがありますが、5万円以上の場合330~550円を自己負担します。

コンビニ決済手数料

| コンビニ | ローソン、ファミリーマート、ミニストップ、デイリーヤマザキ等 | セブンイレブン | ポプラ、コミュニティストア等 |

|---|---|---|---|

| 1万円未満 | 110円 | 110円 | 66円 |

| 1万以上5万円未満 | 220円 | 220円 | 110円 |

| 5万円以上 | 550円 | 440円 | 330円 |

さらにクレジット会社に損害賠償金として、遅延損害金を支払います。遅延損害金の計算も金利と同じ要領で求めることができます。

※うるう年は366日

クレジットカード利用料を30日間延滞したときの損害金を計算すると、次のようになります。

- 遅延損害金の計算例

-

5万円の貸付を30日間延滞(遅延損害金利率14.6%)した場合

5万円×14.6%÷365日×30日=600円・・・遅延損害金は600円

信販会社の遅延金は、ショッピング枠の場合年14.6%のところが多いので、14.6%で算出しました。

5万円の延滞を30日間すると、決済手数料と遅延損害金で千円前後かかるので、自動融資を利用したときよりも多くの費用が発生します。

自動融資の返済方法

自動融資機能を利用するときは、口座残高が0円になると自動的に融資されますが、返済するときは、カードローンと当座貸越で少し違いがあります。

- 自動融資の返済方法

-

- 約定返済・定例返済

- 利用残高に応じた一定額が自動引落されて返済する方法

- 随時返済・臨時返済

- 余裕があるときに好きなタイミングで返済する方法

- 約定返済・定例返済

カードローンの自動融資の返済方法

カードローンの自動融資の返済は、毎月決められた日に約定返済額を返済する「約定返済」と任意で返済する「随時返済」の2つの方法があります。

約定返済額とは、借入残高に応じて決められた金額のことです。

りそな銀行のカードローンの約定返済額を例にみると、借入金額が50万円までは、10万円上がるごとに約定返済額が2千円ずつ上がる設定になっています。翌月5日に、借入額に応じた一定額が普通口座から引かれます。

りそな銀行カードローンの約定返済額

| 借入残高 | 約定返済額 |

|---|---|

| 2千円以上10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 50,000円 |

| 400万円超500万円以下 | 60,000円 |

| 500万円超600万円以下 | 70,000円 |

| 600万円超700万円以下 | 80,000円 |

| 700万円超800万円以下 | 90,000円 |

約定返済は毎月必ず行われますが、任意で追加して返済したい場合は、自分の都合のいいタイミングで好きな金額を返済する「随時返済」が利用できます。

定期預金の当座貸越の返済方法

当座貸越の返済方法は、随時返済のみです。普通預金口座に入金すると、自動的に返済として処理されます。

貸越利息の払い出しは、みずほ銀行は毎年2月と8月の利息決済日、SBI新生銀行は翌月1日と、銀行によって違いがあります。

返済が遅れたときの対応

借入金を返さないときの流れは、カードローンの自動融資と定期預金の当座貸越では異なります。

- カードローンの債務不履行の流れ

-

- 返済期日が過ぎる

- 催促が来る

- 期限の利益の喪失(ローンを分割できる権利)の予告通知が届く

- 代位弁済(保証会社が代わりに払う)の通知書が届く

- 裁判所から通知が届く

- 給与や預金などが差し押さえられる

借入金を返済しないと、カードローンが利用停止され、督促の電話や督促状が届きます。そのまま督促を放置すると一括返済を請求され、最終的に裁判所から支払督促や訴訟の書類が届きます。

- 当座貸越の債務不履行の流れ

-

- 返済期日が過ぎる

- 催促が来る

- 定期預金の満期日に定期預金から借入金が相殺される

- 借入金等を差し引いた残りの定期預金額が手元に戻る

当座貸越の自動融資を返済しないと、最終的に不足額は定期預金の満期時に充てられて完済されます。

銀行にもよりますが、借入金を延滞していると、借入金の他に利子や遅延損害金を定期預金から差し引いて払い戻されます。

返済期日を過ぎると、遅れた日数だけ遅延損害金が発生して、通常の貸付金利よりも高い金利を支払うことになるので、早めに返済することをおすすめします。

自動融資の対象外取引

自動融資では、自動融資の対象にならない取り引きが、カードローンの自動融資と定期預金の当座貸越で違いがあります。

| 自動融資 | カードローン | 当座貸越 |

|---|---|---|

| 対象外取引 | ・カードローンの返済 ・預金の引き出し ・積立定期へ自動振替 ・デビットカードの引き落とし |

・事業性資金 ・投資目的 |

カードローンの自動融資の対象外取引

カードローンの自動融資の使いみちとして、カードローンの返済や積立定期預金を対象外としているところが多いですが、中には現金の引き出しやクレジットカードの返済も利用できないケースがあります。

銀行によってサービス内容に違いがあるので、例として、いくつかの対象外取引を見てみましょう。

- カードローンの毎月の返済

- 返済用預金口座から支払可能残高を超える預金の引き出し

- 返済用預金口座から積立定期へ自動振替する等のご預金間の振替

- 投信自動積立による自動引き落とし

- 返済用預金口座がマル優の場合

- ATMや窓口での預金の払い戻し

- 「マイカード プラス」の約定返済

- カードローン「バンクイック」の約定返済

- 自動つみたて定期預金への自動振替等の振り替え

- デビットカードサービス

- 定額自動送金サービス

- リアルタイム口座振替サービス

- その他当行所定の取引

- 積立式定期預金・投信自動積立への自動振

- 当行ローンの元金返済および利息支払

- WAON(電子マネー)へのオートチャージ

- イオンフィナンシャルサービス(株)の引き落とし

- 対象外用途はありません。

全て自由です。事業性資金、旧債返済資金も対象となります

定期預金の当座貸越の対象外取引

定期預金を担保にする当座貸越の使いみちは、基本的に自由ですが、次のことを対象外としている銀行があるので注意が必要です。

- 当座貸越の対象外取引

-

- 事業性資金

- 投資目的

- 借金の返済

いろいろな当座貸越サービス

当座貸越とは、当座預金を持つ個人や企業が、預金残高が不足したときに何度でも融資を受けられるシステムのことです。

当座預金は、小切手や手形などを決済するために利用できる口座のことで、無利息ですが預金保険制度により全額保護される特徴があります。

小切手や手形などで当座預金が残高不足になったとしても、当座貸越を利用することで不渡りを防ぐことができます。

当座預金の残高不足で自動融資される「当座貸越(当座借越)」は、一般的に法人や個人事業主などビジネス向けに用いられることが多いですが、個人向けに総合口座を開設して普通預金から自動融資を行う機能も「口座貸越」や「当座貸越」と呼ばれています。

当座貸越は主に4つの種類に分けられます。

- 日中当座貸越(金融機関向け)

- 資金不足が発生したときに当日中の返済を条件に無利息で中央銀行から融資を受けられる

- 一般当座貸越(事業向け)

- 手形や小切手の決済で資金不足が発生したときに融資を受けられる

- 専用当座貸越(事業向け)

- 限度額の範囲内で手形や小切手を使用せずに専用口座から自由に融資を受けられる

- 総合口座の当座貸越(個人向け)

- 総合口座にセットされた定期預金を担保に融資を受けられる

今回は、4番目の事業用以外で利用する「総合口座の当座貸越」について紹介します。

個人向けの総合口座の当座貸越とは、普通預金の残高を超えて引き落しが発生したときに、担保預金の範囲内で自動的にいつでも貸し付けてくれる機能のことです。

当座貸越との名称で呼ばれていますが、実際に個人が利用するときは、当座預金ではなく普通預金や通常貯金から引き出されます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者

-

とと -

株式会社アルビノの専属ライター。ライター歴6年。FPマネー学では、主にふるさと納税の記事を執筆しています。

ふるさと納税は毎年利用していて、今までに牛肉や鶏肉、マグロ、野菜などの生鮮食品を中心に、たくさんの特産物を返礼品で受け取りました。

介護職員初任者研修(旧ヘルパー2級)の資格保有。夫と子ども3人の5人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |