夜職でも借りれる消費者金融はある?水商売がカードローンでお金借りる

消費者金融なら夜職でも借りれる?

雇用形態にもよりますが、キャバ嬢やホストでもそれなりの収入と住所があれば審査に通る可能性はあります。

カードローンは銀行系と消費者金融系があります。水商売の人は、銀行よりも消費者金融の方が審査に通りやすいです。

夜職でも借りれる消費者金融を探している人は、プロミスやアイフルなどの勤務先への電話確認がない大手消費者金融がおすすめです。

水商売の人がカードローンでお金を借りられる条件は?

収入に波がある職業のことを水商売といいますが、水商売だからローン審査に通りにくいわけではありません。

ローン審査では安定した収入が求められるため、水商売に限らず、毎月決まった給料が入ってこない職業の人は審査に不利です。

水商売の人は安定収入という面で審査には不利ですが、毎月安定して収入が得られていれば問題ありません。

銀行カードローンやアプリの少額ローンは審査が厳しいので、大手消費者金融がおすすめです。

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

夜職でも借りれる消費者金融

カードローンは消費者金融と銀行の2種類がありますが、夜職の人におすすめのカードローンは消費者金融です。

- 消費者金融がおすすめの理由

-

- 在籍確認の電話なしで借りられる

- 勤続が短くても審査に通る可能性がある

- 年収が少なくても審査に通る可能性がある

- 夜間や土日の申込でも21時まで即日審査回答

消費者金融は中小も含めれば全国に1,000社以上ありますが、夜職の人は大手消費者金融がおすすめです。

| 金融機関 | 審査時間 | おすすめ度 |

|---|---|---|

| プロミス | 最短3分 | ★★★★★ |

| アイフル | 最短18分 | ★★★★ |

| アコム | 最短20分 | ★★★★ |

| レイク | 最短15秒 | ★★★ |

※お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によって希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

銀行カードローンよりも消費者金融の方が審査通過率は高いです。夜職の人が銀行カードローンの審査を受けても落ちる可能性が高いので消費者金融がおすすめです。

dスマホローンやau PAY スマートローンなどのアプリの少額ローンは審査が厳しいです。夜職の人が最も借りやすいのが消費者金融です。

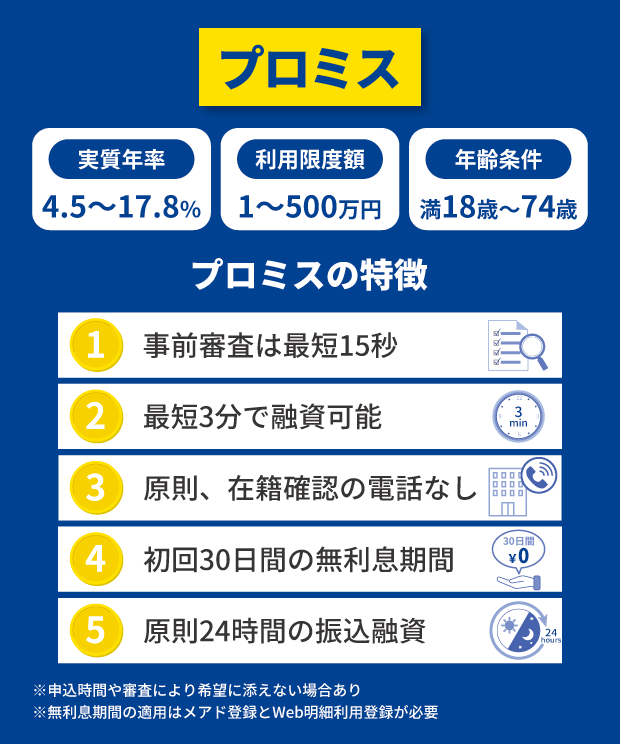

SMBCグループのプロミス

プロミスは私も利用している消費者金融です。SMBCグループなので安心して借りられます。

プロミスは18歳から申し込めますが、19歳以下の方は希望額に関わらず収入証明書の提出が必要です。18歳以上でも高校生は申し込めません。

20歳未満で借金したい人はプロミス一択ですが、20歳未満で夜職の人は審査に通るのが難しいです。

申込完了画面に事前審査の結果が表示され、最短3分で融資が受けられます。

※申込時間や審査により希望に添えない場合があります。

原則24時間のインターネット振込やスマホATM取引もあります。

|

||

|---|---|---|

| 審査時間 | 最短15秒 | |

| 融資時間 | 最短3分 | |

| 金利 | 年4.5%~17.8% | |

| 限度額 | 1~500万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 | 9:00~21:00 ※契約機により異なります |

|

| 年齢条件 | 18歳~74歳 | |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

三菱UFJフィナンシャル・グループのアコム

アコムは最も利用者が多い消費者金融で、三菱UFJフィナンシャル・グループの傘下に入っています。

最短20分の審査回答で土日の即日融資も可能です。カードレス契約も可能なので自宅への郵送物もありません。

アコムは20歳~72歳の方が申し込めます。夜職で働いていても19歳以下の方は申し込めません。

|

||

|---|---|---|

| 審査時間 | 最短20分 ※1 | |

| 融資時間 | 最短20分 ※1 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則なし ※2 | |

| 自動契約機 | 9:00~21:00 ※年中無休(年末年始は除く) |

|

| 年齢条件 | 20歳~72歳 | |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

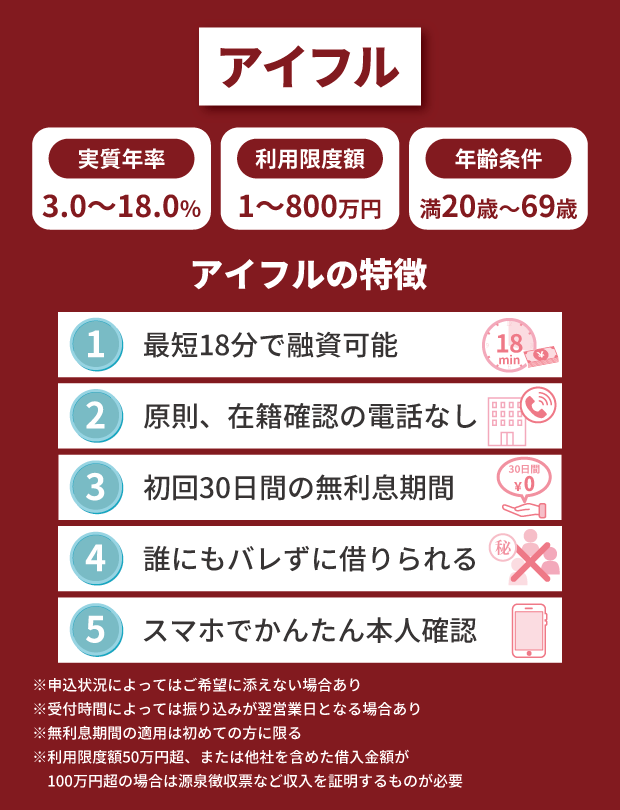

勤務先への電話がないアイフル

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

アイフルは在籍確認に優しいカードローンです。原則として勤務先や自宅への電話連絡はありません。

融資までの時間も最短18分と、大手消費者金融の中で最も早く借りられます。

ただし、大手消費者金融の中では審査通過率が低いので、審査に厳しいカードローンとも言えます。

|

||

|---|---|---|

| 審査時間 | 最短18分 | |

| 融資時間 | 最短18分 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 | 9:00~21:00 | |

| 年齢条件 | 20歳~69歳 | |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※定期的な収入と返済能力を有する方

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

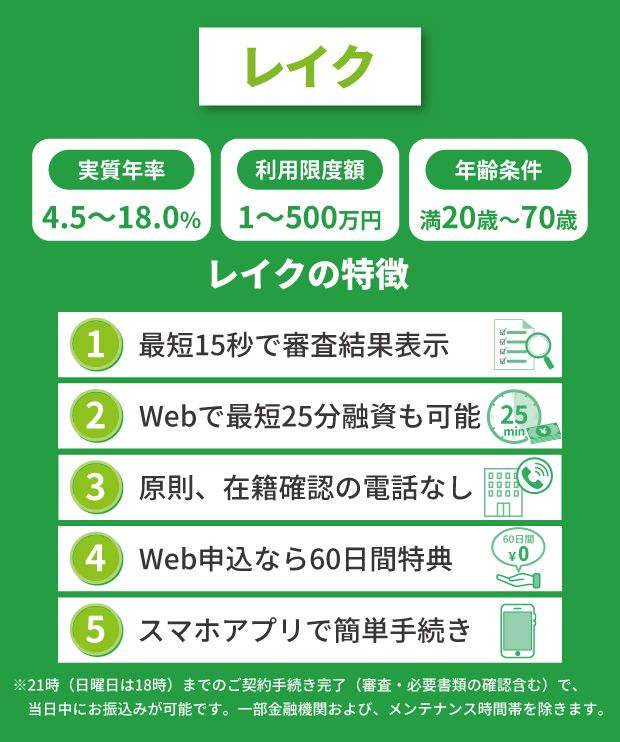

SBI新生銀行グループのレイク

レイクはSBI新生銀行グループの消費者金融です。

レイクは最短15秒で審査結果が表示され、Web申込なら最短25分で融資が受けられます。

Web申込限定の60日間特典や、借入額5万円まで180日間特典があるのが特徴です。

安定した収入があればアルバイトでも申し込めるので、夜職の人でも安心です。

|

||

|---|---|---|

| 審査時間 | 最短15秒で審査結果表示 | |

| 融資時間 | Webで最短25分融資も可能 | |

| 金利 | 年4.5%~18.0% | |

| 限度額 | 1万円~500万円 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 新規受付 |

平日・土曜:9:00~21:00 日曜:9:00~19:00 ※年末年始を除きます。 ※一部店舗によって異なります。 |

|

| 年齢条件 | 満20歳~70歳 ※国内居住の方、日本の永住権を取得されている方 |

|

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。初めてご利用のお客さまへの当日ご融資は、8~22時(毎月第3日曜日は8~19時)となっております。

レイクの注意事項

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

夜職のカードローン審査は甘くない

夜職でもカードローンの申し込みはできますが、申込方法や在籍確認に注意しなければなりません。

- 夜職の人が借金したいとき

-

- 昼間に携帯で連絡が取れるようにしておく

- 在籍確認は書類で行う

- 融通が利く消費者金融を選ぶ

カードローンの審査では、申込後に携帯に電話が来たり、仮審査に通れば本人確認書類の提出などが必要になります。

カードローン会社の営業時間は9時~21時ですが、社会保険証や給与明細が提出できる人は、オペレーターとやり取りがしやすい昼間に申し込むのがおすすめです。

早朝に申込をして、9時以降にメールや電話に対応できるようにしておいてもよいと思います。夜職の人は昼間に寝ていることが多いと思いますが、カードローン会社からの連絡を無視してしまい審査に落ちることもあるので要注意です。

夜職の人は在籍確認の電話がないカードローンがおすすめです。給与明細などの在籍を証明する書類を提出することでOKになります。

夜職の人がお金を借りるまでのステップ

-

Webから申し込む

スマホを使い大手消費者金融の公式サイトから申し込みます。パソコンでも申し込めますが、本人確認がしやすいのはスマホです。

ネット申込は24時間対応なので、夜間や早朝の申込でも大丈夫です。その場合は、朝9時以降にメールや電話で審査結果が届いたらすぐに対応するようにしてください。

即日融資を希望する人は21時までに契約を完了させなければなりません。遅くとも20時までに申込を完了させないと即日融資には間に合いません。

-

スマホで本人確認

最近の消費者金融は、スマホで簡単に本人確認できるようになっています。スマホカメラで自分の顔を撮影して、運転免許証などの本人確認書類をアップロードします。

銀行口座で本人確認する方法や、複数の本人確認書類をアップロードして確認する方法もあります。

運転免許証、マイナンバーカード、パスポート、健康保険証などが必要書類として認められています。書類に記載の住所と現住所が違う場合は、補足資料が必要になります。

-

在籍確認は書類で行う

カードローンの審査では必ず在籍確認があります。勤務先への電話なしのカードローンでも書類で在籍確認が行われます。

夜職の人は勤務先に電話されるのが嫌だと思うので、書類で在籍確認できないかカードローン会社に相談してみましょう。

仮審査を通過するとカードローン会社からメールが届くので、メールに記載のフリーダイヤルに電話して書類で在籍確認したいことを伝えます。

プロミス、アイフル、レイクなどは書類で在籍確認できます。※ご要望に添えない場合あり

-

カードレス契約で郵送物なし

最近はカードがないカードローンも増えており、契約時にカードの有無を選べるようになっています。

カードがなくても手数料無料のインターネット振込が利用できます。ATMで借りたいときは、セブン銀行やローソン銀行のスマホATM取引を使えばカードがなくても現金が受け取れます。

契約時にカード不要を選択して、明細書の受け取り方法をWebにすれば、自宅への郵送物もありません。

-

審査通過後に契約手続き

審査に通っても契約が完了しないと借りられません。本審査を通過するとカードローン会社から契約に関するメールが届きます。

メールに記載のURLから契約内容を確認し、応諾(承諾)することで契約が完了します。契約が完了すればすぐに借りられます。

審査を通過したのに契約手続きを行わずにいると申込をキャンセルされてしまいます。カードローン会社からのメールや電話は必ず対応するようにしましょう。

-

借入

契約完了メールを受け取ったらいつでもお金が借りられます。21時までなら自動契約機でカードを発行することもできます。

カードを受け取らない場合は振込融資やスマホATM取引で借ります。自動契約機でカードを受け取る場合はATMで借りられます。

手数料がかからないのはインターネット振込と消費者金融の自社ATMです。プロミスは三井住友銀行のATMも手数料無料で使えます。

この流れなら勤務先に電話が行くこともありませんし、自宅に郵便物が届くこともありません。全てスマホで完結することができるのでお手軽です。

水商売の人がカードローン審査に通る条件

水商売だと100%審査に落ちるわけではありません。毎月安定した収入があれば審査に通る可能性は高いです。

水商売でカードローン審査を通過した人のポイントをまとめておきます。

- 水商売の人が審査に通る条件

-

- 毎月安定した収入がある

- 年収が200万円以上ある

- 収入証明書が提出できる

- 在籍確認が取れる

- 自宅に固定電話があると有利

この5つの条件をクリアしていると、キャバ嬢やホストの人でもカードローン審査に通りやすいです。5つ目の固定電話は必須ではありませんが、固定電話の契約があることで信頼度が一気に増します。

プロミスなら水商売でも安心

プロミスの申込フォームでは、職業欄に「飲食・居酒屋・スナック」「風俗業」という項目があり、水商売の人の申し込みも積極的に受け付けています。

- プロミスのおすすめ理由

-

- 原則、勤務先への電話連絡なし

- アルバイト・パートでも申込みOK

- 限度額50万円まで収入証明書不要

- 原則24時間の振込融資あり

- カードレスでセブン銀行のATM取引

- SMBCグループで安心

プロミスは私も利用していますが、初めてカードローンを利用する人でも安心て申し込めます。ネット申込は24時間受付なので夜間でも申込OKです。

プロミスは原則として電話による在籍確認していません。電話確認が必要な場合でも本人の同意を得てから行うので、夜職の人にとってありがたいと思います。

※審査の結果によっては電話による在籍確認が必要となる場合があります。

水商売向けのカードローン会社

水商売の人は融通が利く消費者金融がおすすめです。水商売の人は銀行カードローンの審査に通るのは難しいです。

大手消費者金融は水商売でも申込OKです。消費者金融は色々なタイプの人に融資しているので、水商売に限らず特殊な職業でも貸してくれる可能性があります。

| 金融機関 | 審査時間 | 土日融資 |

|---|---|---|

| プロミス | 最短20分 | 振込、ATM |

| アコム | 最短20分 | 振込、ATM |

| アイフル | 最短18分 | 振込、ATM |

| SMBCモビット | 最短即日 | 振込、ATM |

| レイク | 最短即日 | 振込、ATM |

※お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によって希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

この5つの消費者金融は在籍確認についても融通が利くので、勤め先へ電話されるのが嫌な人は相談してみましょう。

プロミス、アコム、アイフルは、公式サイトに「原則、勤務先への電話確認なし」と書かれているので、夜職でも安心して申し込めます。

在籍確認の電話は、9時~21時に行われることが多いですが、夜の仕事に就いている人も多いので、21時以降に電話してくれる消費者金融もあります。

収入証明書の提出

カードローンでは限度額を50万円超にする時などに収入証明書が必要になります。

水商売などの不安定な職業の人は、借入希望額が30万円以下でも収入証明書の提出を求められることがあります。

- 収入証明書の種類

-

- 源泉徴収票

- 確定申告書

- 2ヶ月分の給与明細

夜の仕事は始めたばかりの人や長続きしない人が多く、収入証明書として源泉徴収票や確定申告書が出せない人が多いです。

ホストやキャバ嬢でも会社に雇われている状態で、毎月給与収入があり、源泉徴収票が提出できればカードローンの審査に通る可能性は高くなります。

水商売では個人事業主として働く人も多いですが、確定申告していない人も多いと思います。

源泉徴収票や確定申告書が提出できない人は、数ヶ月分の給与明細でもOKですが、給与明細を捨ててしまっている人は審査に通るのが難しくなります。

電話による在籍確認が行われる場合

最近のカードローンは、電話確認なしで審査が完了する事が多いです。

申込時に申告された内容や提出された書類で収入実態を確認することで、電話による在籍確認はパスされます。

電話確認が必要な場合はカードローン会社から連絡が来ます。連絡がなかったときは、在籍確認の電話はありません。

しかし、水商売のように安定していない職業の場合、しっかり在籍確認されることもあります。

水商売の人は、仮審査を通過しても在籍確認が取れずに審査に落ちるケースがあるので注意しましょう。

- 水商売の在籍確認のポイント

-

- 書類を提出して在籍確認してもらう

- 申込時に在籍確認について相談する

- お店の営業時間前に電話をかけてもらう

- お願いして21時以降に電話をかけてもらう

- お店で源氏名ではなく本名が通じるようにしておく

最近は書類で在籍確認できるカードローン会社が増えています。勤務先に電話されるのが嫌な人は、書類を提出して在籍確認の電話の代わりにしてもらうのがよいと思います。

一般企業なら昼間に電話して確認しますが、ホストやキャバクラは夜間でないと電話が通じないと思います。

在籍確認の電話は審査時間内の9時~21時の間に行われます。消費者金融では、電話をかける時間を指定することができるので、営業時間前の準備中の時間に電話してもらえばスムーズに在籍確認が終わると思います。

書類の提出で在籍確認の代わりにする

在籍確認書類の提出を求められたときは、スマホで撮影してネットで提出します。

- 在籍確認書類とは

-

- 社会保険証

- 最新の給与明細

- 最新の源泉徴収票

- 社員証・入館証

- 雇用契約書

- 就業条件明示書

- 在籍証明書

一般的にはこれらの書類が在籍確認の代わりになります。水商売の場合、社会保険証や社員証はないと思うので、給与明細や源泉徴収票が在籍確認書類になります。

給与明細は直近の2~3ヶ月分が必要で、明細に社名が書かれていなければなりません。明細を保管していない人や、明細に社名が書かれていないお店の場合は、書類による在籍確認は難しいです。

水商売の方は希望額にかかわらず収入証明書の提出を求められることがあります。収入証明書を提出することで、同時に在籍確認もOKになります。

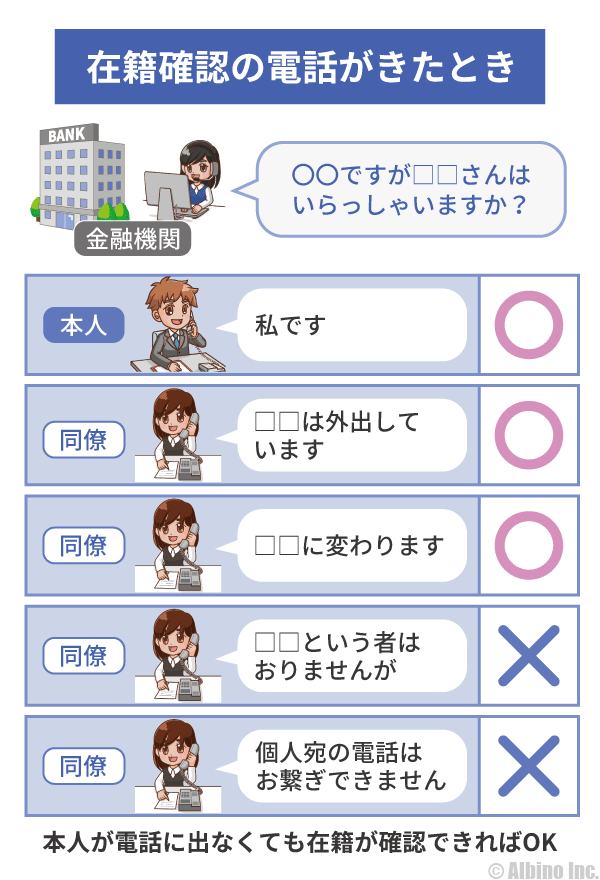

在籍確認の電話は個人名でかかってくる

プロミス、アコム、アイフルでも場合によっては電話による在籍確認が行われます。

電話確認を行う場合は、先に携帯に電話が来て在籍確認に関する案内があります。

消費者金融では、在籍確認の電話は社名を出さずに個人名でかけています。

こんな感じで会社に電話がかかってきますが、電話に出た人が田波さんのことを知らないと、「田波という者はおりません。」といった感じで応えてしまい在籍確認が取れません。

水商売は本名ではなく源氏名でやっている人がほとんどなので、電話に出た人が本名を知らない場合も出てきます。せっかく電話が通じたのに、電話に出た人が本名を知らないと在籍確認はNGになります。

電話で在籍確認する時は、電話に出る可能性がある人に、クレジットカードやカードローンの申込をしたので、在籍確認の電話が来るかもしれないと伝えておきましょう。

アリバイ会社を使うのはNG

水商売でカードローン審査に通るために、アリバイ会社を使う人がいます。

世の中には偽装会社やアリバイ会社と呼ばれる特殊な会社があります。水商売や反社の人が、本来の会社の存在を隠してローン審査などを受けるために使用します。

当然そのような会社が表に出てくることはないので、偽装会社に関する情報を探しても見つからないかもしれません。

アリバイ会社に月5千円~1万円支払えば、在籍確認や不動産の審査などに対応してもらえる形になっています。

審査の際には、簡単な会社の調査も行われますが、世の中には小さな会社も沢山あるので、その会社に実態があるかまではチェックできないことも多いでしょう。

会社の信用度が低い場合、借入限度額が10万円以下になることもありますが、それでも審査に通る可能性はあります。

今はネットで会社情報が確認できるので、社名や連絡先などを元にアリバイ会社はすぐにバレます。会社名と住所から法人番号なども確認できるので、存在しない会社もすぐにバレます。

申込み内容に嘘があればその時点で100%ローン審査に落ちます。申込者の情報は信用情報機関に記録されるので、虚偽の申込をすると二度とローン審査に通らない可能性もでてきます。

アリバイ会社を使っても良いことはないので、絶対に利用してはいけません。

水商売と呼ばれる職業の種類

水商売=ホスト・ホステスと思っている人も多いですが、景気の良し悪しや天候などによって収益が大きく変わる職業が水商売と呼ばれています。

- 水商売に含まれる職業

-

- ホスト、ホステス、バーテンダー、風俗嬢

- 歌舞伎、演劇、芸者、芸妓

- スポーツ選手、芸能人、歌手、モデル、タレント

- 作家、漫画家、クリエイター、イラストレーター、カメラマン、フリーライター

広義の意味ではこれらの職業の人を水商売と言います。だいぶ水商売に対するイメージが変わると思いますが、いずれの職業も収入が安定しないことが多いです。

ホストやホステスに限らず、スポーツ選手や芸能人もローンの審査に通るのは難しいです。You TubeやSNSで、結構有名な芸人でもクレジットカードの審査に落ちたと言っているのを見ることがあります。

夜職とは

夜職(よるしょく)とは、キャバクラ、ホスト、ラウンジ、スナック、ガールズバー、クラブ、酒場などで働く「ホスト、ホステス、バーテンダー、スカウト」と呼ばれる職業のことです。

看護師や警備員、コールセンター、清掃作業員、警察官、消防士なども夜勤がありますが、こういった職業の人を夜職とは言いません。

夜職という言葉を聞くようになったのは、2015年以降だと思います。それまでは水商売と言ったり、キャバ嬢やホストと言うことが多かったです。

水商売と言った場合、夜の仕事以外の職業も含まれますが、夜職と言った場合はホストやキャバ嬢などの夜の店で働く接客業のことを指します。

申込みフォームの雇用形態の選択

カードローンの申込みの際に、雇用形態や業種、職種を選択する項目が設けられていることがあります。

雇用形態はいくつか分かれているので、自分が該当するものを選択します。

- 正社員

- 契約社員

- 派遣社員

- アルバイト・パート

- 学生(アルバイト・パート)

- 公務員

- 個人事業主

- 法人経営者(取締役以上)

水商売の人が該当する雇用形態は、「正社員、派遣社員、アルバイト、個人事業主」が多いと思います。

自分の雇用形態が分からないときは雇用主や同僚に確認するのが早いですが、給与から所得税を源泉徴収されていなければ個人事業主の可能性が高いです。

夜職バイトの人は、正直にアルバイト・パートを選択してください。雇用形態で嘘を付いてもバレない可能性が高いですが、保険証や収入証明書を提出したときにバレる可能性があります。

申込みフォームの業種の選択

夜職で働く水商売の人は、業種が「飲食、居酒屋、スナック、クラブ、サービス業、風俗業」などになります。

カードローン会社によっては業種選択欄が設けられています。

- 農業・林業・漁業・鉱業

- 土木・建設・設備工事

- 製造・出版・印刷

- 商社・卸売・小売

- 金融・保険・不動産

- 交通・運送・情報通信

- 飲食・居酒屋・スナック

- 人材派遣

- 教育・医療・福祉

- 電気・ガス・給水

- 公共公的機関

- 生活・宿泊・娯楽サービス業

- 風俗業

- その他

夜職の人は「飲食・居酒屋・スナック」または「風俗業」になります。

風俗業には、「キャバレー、バー、酒場、ナイトクラブ、麻雀、パチンコ、ゲーセン、ソープランド、ファッションヘルス、ラブホテル、アダルトショップ」などが含まれます。

申込みフォームの職種の選択

職種選択欄も細かく分かれています。夜職で働く水商売の人は、職種が「店員、接客、接客サービス、労務作業」などになります。

- 事務・管理職

- 営業

- 店員・接客(飲食・小売店)

- 店員・接客(飲食・小売店以外)

- 労務作業(現場作業、警備、配達等)

- 労務作業(調理補助、美容師見習い等)

- 運転手、乗務員

- 専門職(SE、建築技術職等)

- 専門職(調理師、美容師等)

- 専門職(医師、弁護士、教師、警察官等)

- 経営者(法人・個人事業主)

- その他

ホストやホステス、キャバ嬢、ボーイ等なら「店員・接客(飲食・小売店)」を選択します。

雇用形態で個人事業主を選択した場合、職種は「経営者(法人・個人事業主)」になります。

カードローンの審査と職業

カードローンの審査では、職業や年収、勤務先、勤続年数などが審査の対象になります。

年収が高くても職業が水商売の人は、審査に通らないことも多いです。

お金を貸す側として、「安定した収入」が重要になってくるので、毎月の収入が安定していない水商売だと貸しづらいのです。

ホストやホステス、キャバ嬢の場合、毎月の収入が不安定な人が多いです。

毎月の給料が100万円~200万円と高い金額で不安定ならまだ良いのですが、20~50万円といったような感じでは高額融資は受けられません。

給与明細を見せなければ月収はわかりませんが、水商売で確定申告していない人は、収入証明書として給与明細を提出することも多いです。

自営業(個人事業主)でも同じことが言えます。自営業者はサラリーマンよりもカードローンの審査に落ちやすいです。審査に通った場合でも借入限度額が小さくなることが多いです。

私も自営業者なのですが、始めに利用したアコムとプロミスは初回限度額が30万円でした。

収入証明書を堤出して30万円になったので、堤出しなければ10万円でした。サラリーマンなら始めから50万円の限度額になることもあります。

銀行カードローンは過去に何度も審査に落ちました。消費者金融ならまだ可能性はありますが、自営業が銀行から借りるのは大変です。

ホストやホステスの雇用形態

ホスト、ホステス、キャバ嬢などの水商売では、雇用形態がいくつかあり、会社に直接雇用されている場合と個人事業主として契約している場合があります。(派遣社員の場合もありますがそれは除いて考えます。)

水商売でも正社員で勤続年数が長い場合は、収入が少なくても信用度は高くなります。

会社に雇用されていなくて、個人事業主としてお店から報酬を受け取っている人は、収入が多くても信用度は低くなります。

自分が会社に直接雇用されているのか、個人事業主なのかがわかっていない人も多いですが、お店に確認するか給与明細を見ればわかります。

給与として受け取っている人は、給与から所得税や住民税などの税金が引かれているはずです。この場合は、自分で確定申告する必要はありません。

報酬として受け取っている場合には、基本的に何も引かれておらず、自分で確定申告して税金を支払う必要があります。

水商売で個人事業主なのに確定申告していない人も多いのですが、本来は年38万円以上の所得があると確定申告の義務があり、必要に応じて税金を納めなければなりません。

水商売の場合、カードローンの申込時に源泉徴収票や確定申告書などの収入証明書の提出を求められることがあります。

個人事業主でも毎年しっかり確定申告している場合には、信用度が高くなります。

カードローンの申込みで嘘をつくのはNG

当たり前のことですが、カードローンや不動産の審査で嘘をつくのはダメです。

偽装会社の利用はもちろんだめで、年収や勤続年数なども正確なものを伝える必要があります。

消費者金融の審査で年収の嘘がバレる?カードローンで勤務先を虚偽申告

嘘をついて契約した場合、契約が解除されたり、詐欺罪に問われたり、損害賠償請求される可能性があります。

契約後に嘘がばれた時のカードローン会社の対応は以下のようになります。

- 嘘がばれた時のカードローン会社の対応

-

- 新規借り入れを停止される

- 契約を解除される

- 借入金の一括返済を求められる

- 詐欺罪に問われ損害賠償請求される

4番目はかなりレアなケースですが、通常は新規借り入れが停止されて、今まで通りリボ払いで返済していくことになります。

場合によっては契約を解除されて、借入金の一括返済を求められることもあります。

そのままだと審査に通らない人が嘘をつくのだとは思いますが、消費者金融は意外と融通が利くので、正しい情報で審査を受けるのが良いでしょう。

水商売だと必ず審査に落ちるわけではありません。数ヶ月分の給与明細を提出することで審査に通ることもあります。

消費者金融は相談に乗ってくれるので、電話申込や申込み確認の電話の時にありのままを伝えて、借りられないかを調べてみるのがよいと思います。

消費者金融によっても審査基準が違うので、1社落ちても次の会社で通る可能性はあります。ただ、銀行カードローンについては、どこを受けても厳しいと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |