200万円借りたい人は必見!カードローンで200万借りる方法

200万円借りれるところはある?

お金の使い道がはっきりしているのなら銀行の目的別ローンで借りるのがよいでしょう。たとえば家の修繕費用は、リフォームローンや住宅ローンがあり、200万円でも300万円でも借りられます。

ローン審査に数週間かかるので、お金が必要になったらできるだけ早く申込を済ませてください。銀行のローン審査に落ちたときは信用金庫のローンに申し込んでみましょう。

個人で200万貸してくれる人がいたら怪しいので注意してください。家族や親族以外の他人が何の条件もなく200万円貸してくれるとしたら異常です。

即日融資で200万借りれる?

即日融資できるのはアコムやプロミスなどの消費者金融系カードローンや信販会社だけですが、どちらも総量規制の対象なので年収600万円以上ないと200万円借りられません。

消費者金融の初回限度額が200万円になることはありません。初回限度額は50万円以下になるのが普通なので、200万円借りたいときは4社以上の審査に通らないといけません。

現実的に考えて即日融資で200万円借りるのは不可能です。

銀行カードローンなら収入証明書を提出すれば1社で200万円以上の限度額も可能ですが、半年以上利用して増額審査に通らないと限度額200万円にはなりません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

200万円借りたいときの借入先

お金の使い道が決まっていて、200万円以上のまとまった金額が必要なときは銀行の目的別ローンを検討してみてください。目的別ローンとは住宅ローンや自動車ローンなどのお金の使い道が決められているローンのことです。

使い道が自由なお金で200万円借りたいときは、フリーローンとカードローンが選択肢になります。

| ローンの種類 | 内容 | |

|---|---|---|

| 目的別ローン | 住宅ローン、リフォームローン、自動車ローン、教育ローン、ブライダルローンなど | |

| フリーローン | 銀行、信用金庫、労働金庫 | |

| カードローン | 銀行、信用金庫、労働金庫、消費者金融、信販会社 | |

自動車ローンで借りる

自動車ローンは、ディーラーローンと銀行のマイカーローンがあります。(車のローン会社一覧22社)

ディーラーローンのほうが審査に通りやすいと言われていますが、銀行のマイカーローンの方が金利が低くなることもあります。

ディーラーローン

| クレジット会社 | 金利目安 |

|---|---|

| トヨタファイナンス | 5.5~7.8% |

| 日産フィナンシャルサービス | 4.9% |

| ホンダファイナンス | 3.5% |

| マツダクレジット | 3.9% |

| スズキファイナンス | 3.9% |

| ダイハツクレジット | 販売店による |

※金利は借入額やその人の信用状態によって変わります。

銀行のマイカーローン

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.50~2.45% | 1,000万円 |

| 三井住友銀行 | 年4.475% | 300万円 |

| りそな銀行 | 年1.900~4.475% | 1,000万円 |

| イオン銀行 | 年3.8~8.8% | 700万円 |

| 住信SBIネット銀行 | 年1.775~3.975% | 1,000万円 |

| 横浜銀行 | 年0.9~2.4% | 1,000万円 |

| 千葉銀行 | 年0.85~2.75% | 1,000万円 |

| 東京スター銀行 | 年1.5~3.8% | 500万円 |

| JAバンク | 各JAによる | 1,000万円 |

| ろうきん | 年2.4~3.9% | 1,000万円 |

| 損保ジャパン | 年1.90~3.95% | 1,000万円 |

※横浜銀行マイカーローンは神奈川県、東京都(一部地域を除く)、群馬県(前橋市、高崎市、桐生市、みどり市)に住んでいる方または勤めている方が利用できます。

※千葉銀行マイカーローンは、千葉県、東京都、埼玉県、茨城県、神奈川県(横浜市、川崎市)に住んでいる方または勤めている方が利用できます。

三菱UFJ銀行のマイカーローン「ネットDEマイカーローン」は低金利で人気があります。

- 三菱UFJ銀行のネットDEマイカーローンの特徴

-

- 事前審査は最短即日回答

- 本審査は最短翌々営業日回答

- 金利は年1.50~2.45%

- ローンの借入まで最短9日(7営業日)

- ローン金額は最大1,000万円

- 返済期間は最長10年

三菱UFJ銀行のネットDEマイカーローンは審査が早いのが特徴です。

「前年度の税込年収が200万円以上」「勤続年数が1年以上」「三菱UFJ銀行以外からの借り入れがない方」などの申込条件があります。

教育ローンで借りる

教育資金を借りたいときは、奨学金や教育ローンが選択肢になります。

日本学生支援機構の奨学金は、給付型と貸与型の2種類があります。

国の教育ローン(教育一般貸付)は、低金利で借りられます。

銀行の教育ローンは銀行によって金利が異なりますが、国の教育ローンよりも審査が早いのが特徴です。

| 銀行 | 融資時間 | 金利 |

|---|---|---|

| 三井住友銀行 | 最短即日 | 年3.475% |

| 楽天銀行 | 最短2営業日 | 年3.237% |

| みずほ銀行 | 最短4営業日 | 年3.475% |

| りそな銀行 | 最短1週間 | 年4.475% |

| 横浜銀行 | 最短1週間 | 年0.9~2.9% |

| 三菱UFJ銀行 | 最短9日 | 年3.975% |

| イオン銀行 | 最短2週間 | 年2.80~3.80% |

| JAバンク | 最短2週間 | 年1.50~2.50% |

| 日本政策金融公庫 | 最短3週間 | 年1.95% |

| 千葉銀行 | - | 年1.30~2.60% |

※JAバンクの教育ローンの金利は、利用するJAによっても変わる可能性があります。

フリーローンで借りる

使い道が自由なローンはカードローンだけではなくフリーローン(多目的ローン)もあります。カードローンよりも低金利で借りられる可能性が高いです。

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三井住友銀行 | 年5.975%~ | 300万円 |

| みずほ銀行 | 年5.875%~ | 300万円 |

| りそな銀行 | 年6.0~14.0% | 500万円 |

| イオン銀行 | 年3.8~13.5% | 700万円 |

| 住信SBIネット銀行 | 年3.775~12.0% | 1,000万円 |

| 横浜銀行 | 年1.9~14.6% | 1,000万円 |

| 千葉銀行 | 年1.7~14.8% | 800万円 |

| 静岡銀行 | 年4.5~14.5% | 500万円 |

| きらぼし銀行 | 年1.7~13.8% | 1,000万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

フリーローンは1度の申込で1回の融資が受けられます。カードローンのように限度額内で何度も借りることはできませんが、200万円以上借りられる可能性があります。

カードローンで借りる

カードローンで200万円借りるのは簡単ではありませんが不可能でもありません。

| 金融機関 | 金利 | 審査時間 |

|---|---|---|

| 銀行 | 年15.0% | 数日 |

| 信用金庫 | 年15.0% | 1週間 |

| 労働金庫 | 年8.0% | 1週間 |

| 消費者金融 | 年18.0% | 最短即日 |

| 信販会社 | 年18.0% | 最短即日 |

銀行カードローンでも初回限度額が100万円以上になることは稀です。急ぎで200万円用意しなければいけないときは、複数のカードローン会社から借りるのが現実的です。

- カードローンで200万円以上借りる条件

-

- 年収が600万円以上

- 勤続年数が2年以上

- 前年の収入証明書が提出できる

- 複数のカードローン会社に申し込む

銀行カードローンは総量規制の対象外ですが、自主規制により年収の3分の1または2分の1までの借入になることが多いです。

昔は年収300万円の人に200万円の限度額が設定されることもありましたが、現在は年収600万円ほどないと200万円借りるのは難しいでしょう。

仮に1社の限度額が50万円になると、200万円用意するには4社から借りなければなりません。1日で4社のカードローン審査に通るのはかなり大変です。

200万円借りるのに必要な年収

| ローンの種類 | 年収の目安 |

|---|---|

| カードローン | 500~600万円 |

| フリーローン | 500~600万円 |

| 自動車ローン | 200~400万円 |

| リフォームローン | 200~400万円 |

| 教育ローン | 400~500万円 |

どのローンを利用して200万円借りるかによって必要な年収が変わってきます。

カードローンやフリーローンで200万円借りたい場合、年収は500万円以上必要になります。※消費者金融は最低600万円以上

自動車ローンは自動車が担保になることや、ローン期間を長くしたり、頭金を入れることで、年収が低くても200万円のローンが組める可能性があります。

リフォームローンは、リフォームする物件を担保にすることで、一般的な住宅ローンのように年収が低くても審査に通る可能性があります。

教育ローンは、教育一般貸付(国の教育ローン)であれば年収が低くても大丈夫ですが、銀行の教育ローンは借入額の2倍以上の年収がないと審査に通るのは難しいでしょう。

200万円借りたときの毎月の返済額

銀行カードローンで200万円借りたときの毎月の最少返済額は以下のようになります。

| 金融機関 | 借入額 | 最少返済額 |

|---|---|---|

| セブン銀行 | 200万円 | 3.0万円 |

| 楽天銀行 | 200万円 | 3.0万円 |

| auじぶん銀行 | 200万円 | 2.0万円 |

| 三菱UFJ銀行 | 200万円 | 2.0万円 |

| 三井住友銀行 | 200万円 | 2.5万円 |

| みずほ銀行 | 200万円 | 2.0万円 |

| りそな銀行 | 200万円 | 4.0万円 |

| ソニー銀行 | 200万円 | 2.0万円 |

| オリックス銀行 | 200万円 | 3.5万円 |

| PayPay銀行 | 200万円 | 3.0万円 |

| 住信SBIネット銀行 | 200万円 | 2.5万円 |

三菱UFJ銀行バンクイックは、借入利率が年8.1%以下だと月2万円ですが、年8.1%超だと月4万円になります。

200万円借りて月2万円の返済だと返済期間が150回を超えます。年率7.6%でもトータルで1,178,218円の利息を支払うことになります。

カードローンで高額融資を受けてリボ払いで返済するのは現実的ではありません。月5万円以上返済できないのなら他の借入先を見つけた方がよいと思います。

200万円借りる時のカードローン会社選び

カードローンで200万円借りられますか?

年収600万円以上の人はカードローンで200万円借りられる可能性があります。銀行系なら何年も使って限度額を増額すれば年収600万円以下でも200万円借りられることがあります。

カードローンで200万円借りることはできますが、初回限度額が200万円以上になることはありません。借入と返済を繰り返し、増額審査を受けることで200万円以上の限度額になります。

200万円借りたいときも低金利の銀行カードローンがおすすめです。月々の返済額を減らすと返済は楽になりますが最終的に支払う利息は多くなります。

限度額が200万円になったときの金利

銀行カードローンは、限度額ごとに適用される金利が決められています。限度額が200万円になった時の各銀行の金利を比較してみます。

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| ソニー銀行 | 200万円 | 年8.0% |

| りそな銀行 | 200万円 | 年10.0% |

| PayPay銀行 | 200~250万円 | 年10.0% |

| イオン銀行 | 200~290万円 | 年5.8~11.8% |

| 住信SBIネット銀行 | 100~200万円 | 年11.99% |

| 三井住友銀行 | 100~200万円 | 年10.0~12.0% |

| オリックス銀行 | 150~200万円 | 年5.0~12.8% |

| auじぶん銀行 | 110~200万円 | 年9.0~13.0% |

| 三菱UFJ銀行 | 100超~200万円 | 年10.6~13.6% |

| 楽天銀行 | 100~200万円 | 年9.6~14.5% |

| UI銀行 | 最大1,000万円 | 年1.3~14.5% |

| みんなの銀行 | 最大1,000万円 | 年1.5~14.5% |

金利が低い順に並べていますが、金利に幅がある銀行はその限度額内での上限金利が適用されると仮定しています。

デジタルバンクのUI銀行とみんなの銀行は、限度額ごとに金利が設定されていません。

消費者金融から200万円借りるのは難しい

50万円以下の借り入れは、消費者金融でも銀行でもそれほど難しくありませんが、100万円以上となると審査も厳しくなります。

消費者金融で200万円借りるには、最低でも年収が600万円ないと審査に通りません。初回限度額は50万円以下になるので、増額して200万円にするのも大変です。

- 消費者金融からの高額融資が難しい理由

-

- 年収600万円ないと200万円借りられない

- 限度額が200万円になっても金利は年15.0%から下がらない

- リボ払いで200万円返済すると利息だけで100万円かかる

カードローン会社も借入額が大きくなると、返済能力をしっかりと審査します。年収はもちろんですが、勤務先や勤続年数、住居の居住年数なども厳しくチェックされます。

過去に延滞や債務整理をしていて、個人信用情報にキズがある人はもちろんNGですが、他社からの高額な借り入れがある人も審査が難しくなります。

申込時に100万円以上の借入額を希望しても、審査の結果で限度額が50万円や30万円になることも多いです。

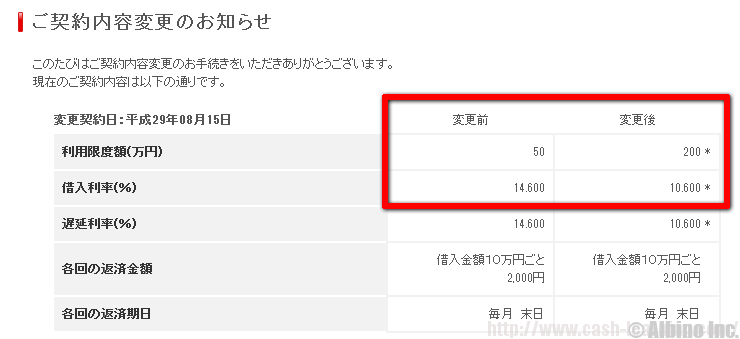

バンクイックの限度額が200万円になった

私は三菱UFJ銀行カードローン「バンクイック」、三井住友銀行 カードローン、オリックス銀行カードローンの契約があります。

三菱UFJ銀行をメインで使っていて、2回の増額を経て限度額が300万円になりました。

三菱UFJ銀行は初回限度額が50万円だったのですが、1年ほど利用して増額審査に通り200万円にアップしました。

バンクイックの増額体験談を詳しく!電話がきたのに増額審査に落ちた!?

これが限度額を増額した時の契約変更案内です。限度額が上がることで金利が下がっているのがわかると思います。

銀行カードローンは限度額が100万円を超えると、一気に金利が下がることがあります。

初回契約時の限度額が低くても諦めずに、半年や1年使ってしっかり利用実績を作り増額申込みしましょう。

バンクイックの限度額が300万円になった

限度額が200万円になってから3年半(通算で5年)したときに、再び増額を勧める電話があり、審査に通り限度額が300万円に上がりました。

銀行カードローンは、限度額が100万円増額されるたびに金利が下がる可能性があります。

消費者金融よりも金利が下がる可能性が高いので、銀行カードローンを使っている人は、試しに増額審査を受けてみましょう。

三菱UFJ銀行で200万円借りる時の利息

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 3万円 | 102回 | 3,032,109円 |

| 4万円 | 67回 | 2,650,716円 |

| 5万円 | 50回 | 2,478,403円 |

| 6万円 | 40回 | 2,379,481円 |

| 7万円 | 34回 | 2,315,109円 |

| 8万円 | 29回 | 2,269,932円 |

| 9万円 | 25回 | 2,236,332円 |

| 10万円 | 23回 | 2,210,422円 |

三菱UFJ銀行カードローンの金利は、限度額100万円超200万円以下で年10.6~13.6%になります。

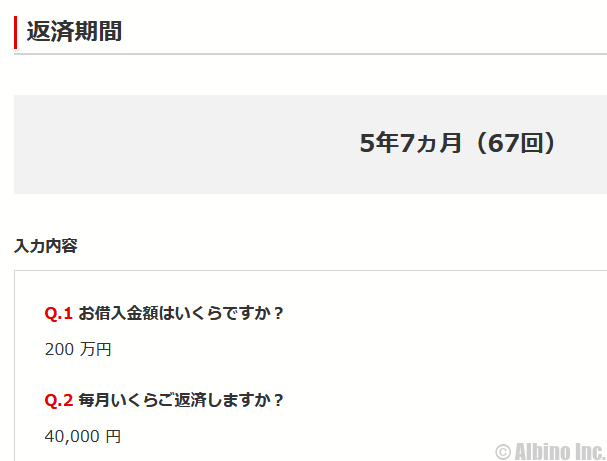

バンクイックで200万円借りて月4万円返済する時のシミュレーションは以下のようになります。

返済期間:67ヶ月

借入利率:年10.6%

毎月の返済額:40,000円

総額返済額: 2,650,716円

利息の合計:650,716円

私も過去に三菱UFJ銀行から200万円借りたことがありましたが、その時は毎月10万円返済していました。

月10万円返済していけば、返済期間は23ヶ月で、総額2,210,422円の返済になります。

三井住友銀行で200万円借りる時の利息

三井住友銀行 カードローンで200万円借りる時の返済額や返済期間をシミュレーションしてみます。

三井住友銀行で限度額100万円超~200万円以下の金利は、年10.0~12.0%なので、下限金利の年10.0%で計算しています。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 3万円 | 98ヶ月 | 2,931,451円 |

| 4万円 | 65ヶ月 | 2,597,918円 |

| 5万円 | 49ヶ月 | 2,442,908円 |

| 6万円 | 40ヶ月 | 2,352,811円 |

| 7万円 | 33ヶ月 | 2,293,778円 |

| 8万円 | 29ヶ月 | 2,252,063円 |

| 9万円 | 25ヶ月 | 2,221,051円 |

| 10万円 | 22ヶ月 | 2,196,963円 |

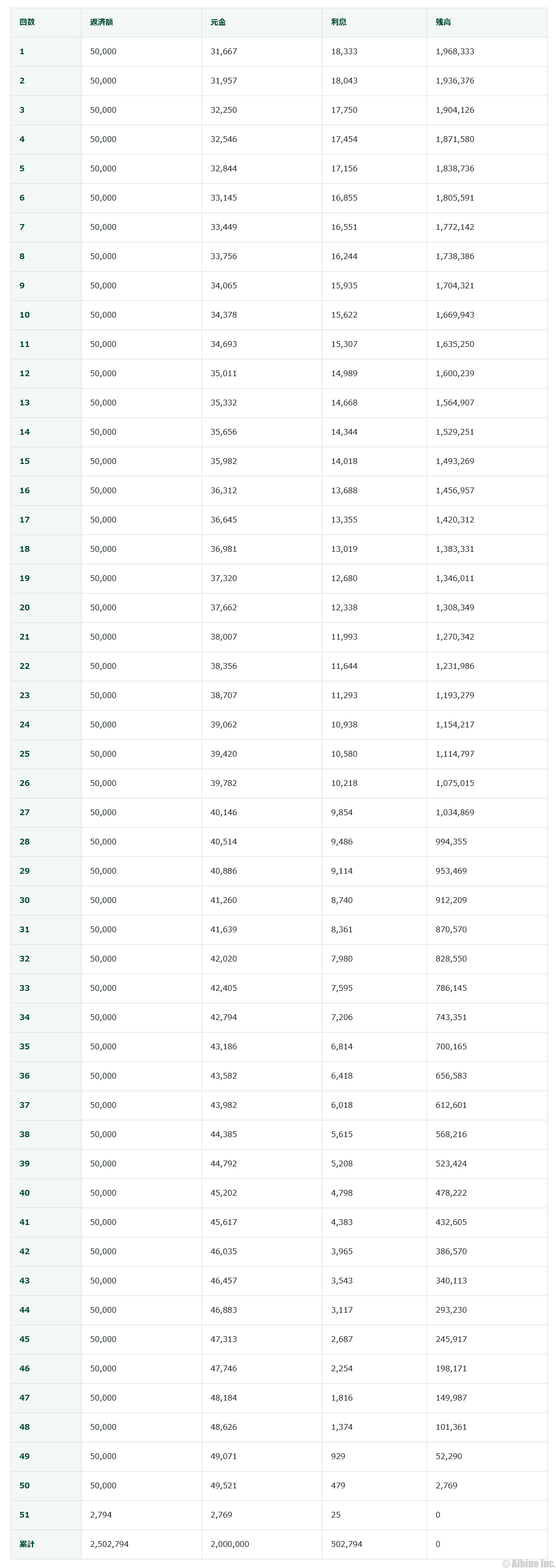

三井住友銀行 カードローンで200万円借りる時の返済計画表を見てみます。

三井住友銀行は100~200万円の借入限度額では、金利が年10.0~12.0%になるので、間を取って11.0%でシミュレーションしています。

返済期間:51ヶ月

借入利率:年10.0%

毎月の返済額:50,000円

総額返済額: 2,502,794円

利息の合計:502,794円

200万円借りて毎月5万円の返済で、返済総額は2,502,794円です。三菱UFJ銀行よりも低い金利で、月々の返済額も5万円と多いので、トータルで支払う利息は低くなります。

しかし、フリーローンや自動車ローンと比べると金利は高くなるので、200万円借りたいときは目的別ローンの方がおすすめです。

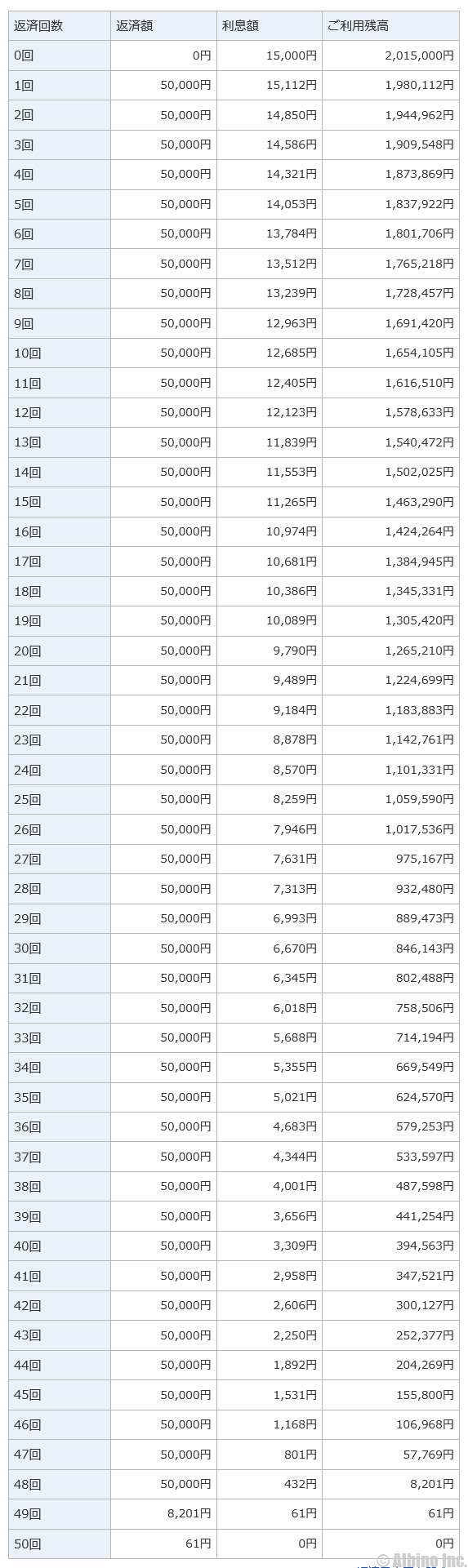

みずほ銀行で200万円借りる時の利息

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 3万円 | 95回 | 2,813,123円 |

| 4万円 | 65回 | 2,540,200円 |

| 5万円 | 50回 | 2,408,262円 |

| 6万円 | 41回 | 2,330,173円 |

| 7万円 | 35回 | 2,278,498円 |

| 8万円 | 30回 | 2,241,647円 |

| 9万円 | 27回 | 2,214,198円 |

| 10万円 | 24回 | 2,192,774円 |

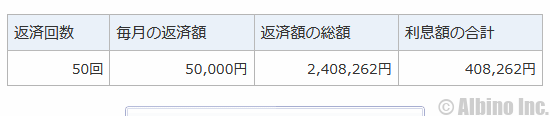

みずほ銀行カードローンで、200万円借りて月5万円返済する時の利息は以下のようになります。

みずほ銀行は、限度額200万円以上300万円未満の金利が年9.0%です。

※住宅ローンのご利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5~13.5%です。

返済期間:50ヶ月

借入利率:年9.0%

毎月の返済額:50,000円

総額返済額:2,408,262円

利息の合計:408,262円

200万円の借り入れだと月5万円ずつ返済しても4年以上の返済期間になります。

限度額が200万円を超えると、金利は年10.0%を切る銀行も多いですが、教育ローンや自動車ローンと比べると高金利です。

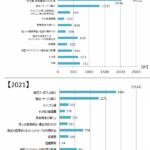

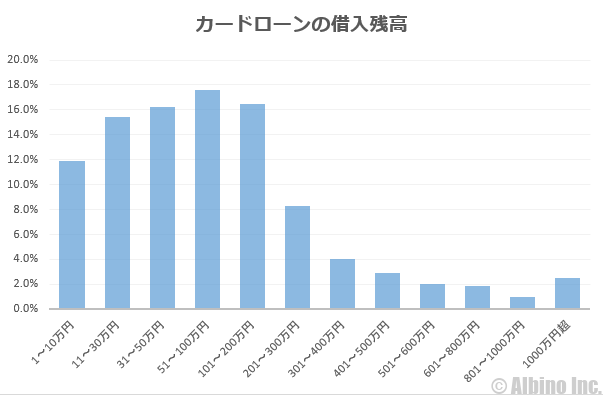

カードローンで200万円以上借りている人の割合

カードローンで200万円以上借りている人はどれくらいいるのですか?

カードローン利用者のうち200万円以上借りている人は「22.6%」です。5人に1人は200万円以上借りていることになります。

※全銀協「銀行カードローンに関する消費者意識調査(PDF)」より作成

半数以上の人が100万円以下の借入ですが、1,000万円以上借りている人がこんなにもいるのは驚きです。

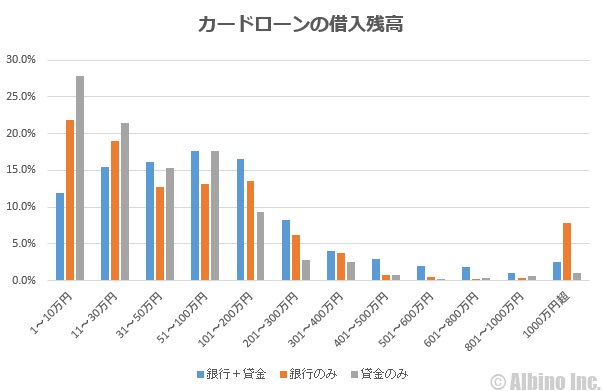

銀行カードローンと消費者金融の違い

200万円以上の借金がある人でも銀行カードローンから借りているのか、消費者金融から借りているのかも気になるところです。

※全銀協「銀行カードローンに関する消費者意識調査(PDF)」より作成

グラフの青が銀行カードローンと消費者金融の両方から借りている人、オレンジが銀行のみ、グレーが消費者金融のみから借りている人の借入残高です。

| 借入残高 | 銀行+貸金 | 銀行のみ | 貸金のみ |

|---|---|---|---|

| 1~10万円 | 11.9% | 21.9% | 27.8% |

| 11~30万円 | 15.4% | 19.0% | 21.4% |

| 31~50万円 | 16.2% | 12.7% | 15.3% |

| 51~100万円 | 17.6% | 13.2% | 17.6% |

| 101~200万円 | 16.5% | 13.6% | 9.3% |

| 201~300万円 | 8.3% | 6.2% | 2.8% |

| 301~400万円 | 4.0% | 3.8% | 2.5% |

| 401~500万円 | 2.9% | 0.7% | 0.8% |

| 501~600万円 | 2.0% | 0.5% | 0.2% |

| 601~800万円 | 1.9% | 0.2% | 0.4% |

| 801~1000万円 | 1.0% | 0.4% | 0.6% |

| 1000万円超 | 2.5% | 7.8% | 1.1% |

| 平均借入額 | 156万円 | 165万円 | 80万円 |

総量規制の関係もあり銀行よりも貸金業者のほうが、一人あたりの貸付額が小さくなります。

銀行カードローンでは19.6%の人が200万円以上借りています。消費者金融などの貸金業者では8.4%の人が200万円以上借りています。

200万円借りるときのFAQ

Q.200万借りられる年収は?

200万円借りるときに必要となる年収は、どのローンを利用するかによって変わります。

| ローンの種類 | 必要な年収 | 借入額 |

|---|---|---|

| 自動車ローン | 200万円 | 200万円 |

| 教育ローン | 400万円 | |

| フリーローン | 500万円 | |

| カードローン | 600万円 |

あくまで目安の年収ですが、最も低い年収で200万円借りられるのは自動車ローンです。車が担保になるので年収200万円でも、ローン期間を長くすれば借りられる可能性があります。

Q.200万借りるときの金利は?

200万円借りるときの金利は、利用する金融機関やローンの種類によって変わります。

| ローンの種類 | 金利 | 借入額 |

|---|---|---|

| 自動車ローン | 1~8% | 200万円 |

| 教育ローン | 3~5% | |

| フリーローン | 5~7% | |

| カードローン | 10~15% |

自動車ローンは、ディーラーなのか銀行なのかによっても金利が変わります。ディーラーローンでもトヨタファイナンス(トヨタクレジット)は高金利になる可能性があります。

カードローンは、銀行や信用金庫なら200万円の限度額で年10%ほどの金利になりますが、消費者金融なら年15%の金利になることが多いです。

Q.パート・アルバイトで200万借りられる?

パートやアルバイトでも年収がそれなりにあれば200万円借りられます。自動車ローンや教育ローンは、雇用形態に関わらず申し込めます。

カードローンやキャッシングで、パートやアルバイトの人が200万円借りるのは難しいです。年収600万円以上なら可能性はゼロではありませんが、何度か増額しないと限度額200万円にはなりません。

Q.200万貸してくれる人はいる?

200万円貸してくれる人はかなり限られてきます。親や祖父母、お金持ちの兄弟や親戚などが選択肢に入ります。

他人で200万円貸してくれる人は怪しい人か頭がおかしい可能性が高いので、借りた後が怖いです。100%善意で200万円貸してくれる人は稀です。

事業資金が必要なのであれば、200万円融資してくれる人や出資してくれる人はいます。投資家や会社経営者と仲良くなって無担保・無保証・無利息で500万円借りた人を知っています。

Q.無職で200万円借りられる?

無職の人が金融機関から200万円借りるのは不可能です。公的融資でも200万円借りるには返済能力が厳しくチェックされるので、無職では融資が降りないでしょう。

自己所有の不動産があれば不動産を担保にお金を借りることはできます。不動産担保ローンやリバースモーゲージと呼ばれるものです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |