銀行系カードローンと消費者金融の違いは?2つのメリット・デメリット

カードローンと消費者金融の違いは?

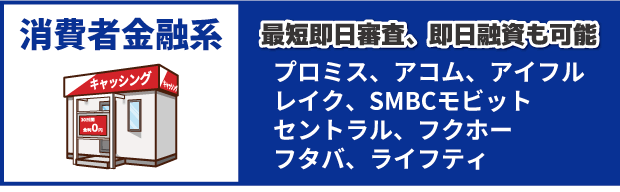

限度額内で何度でも借り入れできる個人向け無担保融資のことをカードローンと言います。

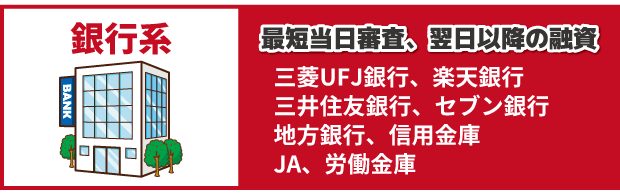

カードローンは、消費者金融系、銀行系、信販系の3つに分けられます。

|

|

|

若者に人気があるアプリの少額ローンも個人向け融資ですが、カードローンの分類には入りません。

銀行系カードローンと消費者金融の違いは?

銀行系カードローンは低金利ですが、審査に時間がかかります。消費者金融は高金利ですが、即日融資も可能です。

消費者金融と銀行のどちらが優れてるということではないので、自分にあったほうを選ぶようにしましょう。

消費者金融は銀行系カードローンよりも審査通過率が高いのが特徴です。消費者金融は小口融資が中心で最短3分で融資できます。

消費者金融の審査が甘いというわけではありませんが、返済能力が低いと判断した人には、借入限度額を10万円以下に設定するなどの方法で融資しています。

銀行は金利が低く限度額も大きいので慎重に審査を行います。大口融資もできますが、審査に時間がかかるので最短でも翌営業日の融資です。

|

|

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

| 審査通過率 | 10~20% |

| 金利 | 年15.0% |

| 最高限度額 | 800万円 |

| 在籍確認 | 原則電話あり |

|

|

|---|---|

| 審査時間 | 最短15秒 |

| 融資時間 | 最短20分 |

| 審査通過率 | 30~45% |

| 金利 | 年18.0% |

| 最高限度額 | 800万円 |

| 在籍確認 | 原則電話なし |

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

銀行と消費者金融の違いを比較

| 比較内容 | 銀行系 | 消費者金融 |

|---|---|---|

| 法律 | 銀行法 | 貸金業法 |

| サービス | 預金、融資、為替 | 融資、保証業務 |

| 金利 | 1.9~15.0% | 3.0~18.0% |

| 最高限度額 | 500~1,000万円 | 300~800万円 |

| 初回限度額 | 50万円 | 30万円 |

| 審査 | 厳しい | 普通 |

| 審査時間 | 数日 | 即日融資 |

| 在籍確認 | あり | あり |

| 保証会社 | 必要 | 不要 |

| 無利息期間 | なし | あり |

| 借入方法 | ATM、振込 | ATM、振込 |

| スマホATM | なし | あり |

| 返済方法 | ATM、振込、口座振替 | ATM、振込、口座振替 |

| 返済システム | 一括、リボ払い | 一括、リボ払い |

| 担保・保証人 | 不要 | 不要 |

| 信用情報機関 | KSC | CIC、JICC |

| 総量規制 | 実質的にあり | あり |

一般的な消費者金融と一般的な銀行系カードローンの違いはこんなところです。大きな違いは「金利」と「審査時間」です。他の部分については大した差はありません。

総量規制については、消費者金融は貸金業法で年収の3分の1までに規制されています。銀行は法律ではなく独自の基準で決めていて、年収の3分の1や2分の1までに規制されています。

「カードローン=銀行が提供するローン」と思っている人も多いですが、消費者金融が提供するものもカードローンです。

銀行や信用金庫が提供するものを銀行系カードローンと呼び、消費者金融が提供するものを消費者金融系カードローンと呼びます。

カードローンとキャッシングは同じ意味の言葉で、消費者金融=キャッシングというわけでもありません。

カードローンの審査時間と金利を比較

消費者金融は審査が早いですが、金利が高いのがデメリットです。銀行系カードローンは審査は遅いですが、金利が低いのがメリットです。

審査の早さと金利の低さの両方を実現するカードローンはありません。どちらを優先するかで選ぶべき金融機関が変わります。

消費者金融がおすすめの人

- 審査の早さを優先したい

- スマホATM取引で借りたい

- カードレス・郵送物なしで借りたい

- 無利息サービスを利用したい

- 年収が低く審査に自信がない

- 自営業や非正規雇用

- 書類で在籍確認したい

消費者金融や銀行よりも金利が高い代わりに、サービス内容は充実しています。金利の低さや限度額の大きさを求めるなら銀行系カードローンがよいでしょう。

金利や限度額以外の部分では消費者金融の方が勝っていると言えます。何を優先するかで、その人にとってどちらが良いカードローンかが決まります。

消費者金融は即日融資も可能

消費者金融は最短20分の審査で、即日融資も可能です。銀行カードローンは最短即日審査ですが、融資は翌日以降になります。

銀行カードローンでは、審査の最終段階で警察庁データベースを利用した反社チェックが行われます。

平日の早い時間に申し込めば即日融資できる可能性がありますが、審査回答は当日でも融資は翌日以降になることが多いです。

消費者金融なら21時まで即日融資できるので、急ぎで借りたい人は銀行よりも消費者金融がおすすめです。

消費者金融の種類

消費者金融は、誰もが知っている大手消費者金融から、田舎の小さな街金までたくさんあります。

貸金業者の数は2000年には3万件ほどありましたが、現在は1,600件ほどまで減少しています。

| 種類 | 消費者金融 | |

|---|---|---|

| 大手消費者金融 | プロミス、アコム、アイフル、レイク、SMBCモビット | |

| 中小消費者金融 | ダイレクトワン、フクホー、フタバ、ライフティなど | |

| 街金 | ネット集客していない地域密着型の消費者金融 | |

| 闇金 | 貸金業の登録がない違法業者 | |

大手消費者金融と言った場合、プロミス、アコム、アイフルの最大手に、SBI新生銀行グループの新生フィナンシャルが提供するレイクを加えた4つの消費者金融を指すことが多いです。SMBCモビットも有名ですが、貸付額や会社の規模では少し見劣りします。

中小消費者金融は地方の消費者金融のうち、多店舗展開しているところやネット申込できる100社ほどを指すことが多いです。

1店舗や店舗を持たずに小規模で営業しているところは街金と呼ばれることがありますが、消費者金融であることに変わりはありません。

貸金業の登録をしていない貸金業者は闇金です。街金と闇金の区別がつきにくいと思いますが、貸金業の登録があれば闇金ではありません。

大手消費者金融

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アイフル | 最短18分 | 年3.0~18.0% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

中小消費者金融

| 消費者金融 | 本社所在地 | 審査時間 | 上限金利 |

|---|---|---|---|

| フタバ | 東京都 | 最短即日 | 17.9% |

| ティー・アンド・エス | 東京都 | 最短即日 | 18.0% |

| デイリーキャッシング | 東京都 | 最短30分 | 18.0% |

| ミリオンインベストメント | 東京都 | 最短2分 | 18.0% |

| MOFF(旧エニー) | 東京都 | 最短30分 | 20.0% |

| ベルーナノーティス | 埼玉県 | 最短30分 | 18.0% |

| アークファイナンス | 栃木県 | 最短即日 | 18.0% |

| ダイレクトワン | 静岡県 | 最短即日 | 20.0% |

| アロー | 愛知県 | 最短45分 | 19.9% |

| ライオンズリース | 愛知県 | 最短即日 | 20.0% |

| フクホー | 大阪府 | 最短即日 | 20.0% |

| プログレス | 大阪府 | 最短30分 | 20.0% |

| オリーヴファイナンス | 大阪府 | 最短即日 | 20.0% |

| スピリッツ | 大阪府 | 最短即日 | 20.0% |

| ニチデン | 大阪府 | 最短10分 | 17.5% |

| キャネット | 京都府 | 最短15分 | 20.0% |

| こくしん | 京都府 | 最短10分 | 18.0% |

| ビアイジ | 京都府 | 最短30分 | 18.0% |

| AZ | 京都府 | 最短30分 | 20.0% |

| アムザ | 福岡県 | 最短即日 | 20.0% |

| エクセル | 福岡県 | 最短15分 | 20.0% |

| エフワン | 福岡県 | 最短即日 | 20.0% |

| スカイオフィス | 福岡県 | 最短30分 | 20.0% |

| しんわ | 福岡県 | 最短30分 | 18.0% |

| キャネット | 北海道 | 最短即日 | 20.0% |

| いつも | 高知県 | 最短45分 | 18.0% |

| プラス | 広島県 | 最短即日 | 20.0% |

| 日本ファイナンス | 山口県 | 最短30分 | 20.0% |

| セントラル | 愛媛県 | 最短即日 | 18.0% |

| アスト | 愛媛県 | 最短30分 | 17.9% |

| プライ | 香川県 | 最短即日 | 20.0% |

| アイアム | 長崎県 | 最短即日 | 18.0% |

街金と闇金

街金は小さな消費者金融のことです。ホームページもないような小さな消費者金融のことを街金と呼ぶことが多いです。

街金からお金を借りるときは、その金融業者が闇金ではないかを確認してください。

街金でも貸金業の登録があれば正規の業者なので安心して借りられます。公式サイトがあっても登録業者でなければ闇金です。

業者名や住所、電話番号などで検索できるサイトがあるので、無名の業者から借りようとしている人は確認してみてください。

消費者金融のメリット・デメリット

- 審査が早い(最短即日融資)

- 土日の即日融資も可能

- 24時間振込で土日の振込融資も可能

- 自動契約機がある

- カードなし契約も可能

- スマホATM取引がある

- 無利息サービスがある

- 書類で在籍確認できる

- 上限金利が年18%と高い

- 本人に収入がないと借りられない

- 総量規制の対象になる

- 違法な闇金業者には注意

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

消費者金融では「プロミス」「アコム」「アイフル」「レイク」が有名です。中小の消費者金融も含めると全国に無数にありますが、怪しいところもあるので注意しましょう。

大手消費者金融は21時まで即日融資に対応しています。ネットなら24時間申込できて、土日でもインターネット振込やATMで借りられます。

消費者金融は、専業主婦や年金収入のみでは申し込みできないことが多いです。大手消費者金融は配偶者貸付も利用できません。

名前の知れた大手消費者金融は銀行グループに属しているので安心して借りられます。

街金と呼ばれる小さな消費者金融でも貸金業登録があれば合法の業者です。ホームページがないような業者は闇金の可能性があります。

街金は限度額を10万円以下にして、年20%の金利にすることもあります。年20%を超える利息を請求されたら闇金なので絶対に借りてはいけません。

消費者金融の審査の流れ

- 消費者金融の審査の流れ

-

- 消費者金融の申込み

- 消費者金融の審査

- 信用情報機関(CIC・JICC)の照会

- 仮審査(最短10秒)

- 本人確認書類の提出

- 本審査(最短20分)

- 融資決定

消費者金融では警察庁の反社データベースの照会が不要なので、最短20分で本審査の結果を出すことができます。

金利や限度額では銀行よりも見劣りしますが、審査の早さでは圧倒的に消費者金融が有利です。21時までなら土日でも即日審査してくれます。

消費者金融は即日融資できる

消費者金融は土日の即日融資も可能です。24時間365日の銀行振込に対応している消費者金融では、土日でも振込キャッシングで借りられます。

以前は、銀行でも即日融資が可能でしたが、2018年1月からは即日融資できなくなりました。

三菱UFJ銀行や三井住友銀行などの審査が早い銀行でも最短翌営業日の融資になります。土日を挟むと融資に数日かかります。

銀行系カードローンの種類

| 種類 | 銀行系 | |

|---|---|---|

| 都市銀行 | 三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行 | |

| ネット銀行 | 住信SBIネット銀行、楽天銀行、イオン銀行、ソニー銀行、PayPay銀行など | |

| デジタルバンク | UI銀行、みんなの銀行 | |

| 地方銀行 | 埼玉りそな銀行、横浜銀行、千葉銀行、福岡銀行、静岡銀行、北洋銀行、常陽銀行、西日本シティ銀行、広島銀行、七十七銀行など | |

| ろうきん | 全国の労働金庫 | |

| JAバンク | 全国のJAバンク(農業協同組合) | |

| ゆうちょ銀行 | 全国のゆうちょ銀行 | |

| 信用金庫 | 京都中央信用金庫、城南信用金庫、岡崎信用金庫、多摩信用金庫、京都信用金庫、大阪信用金庫、 埼玉縣信用金庫、尼崎信用金庫、浜松磐田信用金庫、城北信用金庫など | |

| 信用組合 | 近畿産業信用組合、茨城県信用組合、長野県信用組合、広島市信用組合、大阪協栄信用組合、大東京信用組合、横浜幸銀信用組合、大同信用組合、警視庁職員信用組合、笠岡信用組合など | |

ろうきんや地銀のカードローンは、メバガンクやネット銀行よりも低金利で借りられるかもしれません。ゆうちょ銀行はカードローンの新規申込を停止しています。

信用金庫や信用組合も銀行系カードローンの一つです。銀行とは異なる法律で運営されていますが、利用者にとってみると大きな違いはありません。

都市銀行

| 金融機関 | 金利 | 最高限度額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8~14.6% | 500万円 |

| 三井住友銀行 | 年1.5~14.5% | 800万円 |

| みずほ銀行 | 年2.0~14.0% | 800万円 |

| りそな銀行 | 年3.5~13.5% | 800万円 |

ネット銀行・デジタルバンク

| 金融機関 | 金利 | 最高限度額 |

|---|---|---|

| イオン銀行 | 年3.8~13.8% | 800万円 |

| ソニー銀行 | 年2.5~13.8% | 800万円 |

| 楽天銀行 | 年1.9~14.5% | 800万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

| 住信SBIネット銀行 | 年1.89~14.79% | 1,000万円 |

| auじぶん銀行 | 年1.48~17.5% | 800万円 |

| オリックス銀行 | 年1.7~14.8% | 800万円 |

| PayPay銀行 | 年1.59~18.0% | 1,000万円 |

| セブン銀行 | 年12.0~15.0% | 300万円 |

| みんなの銀行 | 年1.5~14.5% | 1,000万円 |

| UI銀行 | 年1.3~14.5% | 1,000万円 |

地方銀行

| 金融機関 | 金利 | 最高限度額 |

|---|---|---|

| 福岡銀行 | 3.0~14.5% | 1,000万円 |

| 北洋銀行 | 1.9~14.7% | 1,000万円 |

| 北海道銀行 | 1.9~14.95% | 800万円 |

| 静岡銀行 | 1.5~14.5% | 500万円 |

| 西日本シティ銀行 | 13.0~14.95% | 300万円 |

| 七十七銀行 | 11.0% | 300万円 |

| 京都銀行 | 1.9~14.5% | 1,000万円 |

| 常陽銀行 | 2.5~14.8% | 300万円 |

| スルガ銀行 | 3.9~14.9% | 800万円 |

| 広島銀行 | 2.475~13.475% | 500万円 |

| 群馬銀行 | 2.8~14.5% | 800万円 |

| 北陸銀行 | 1.9~14.6% | 1,000万円 |

| 十八親和銀行 | 1.9~14.5% | 1,000万円 |

銀行系カードローンのメリット・デメリット

- 金利が低い

- 限度額が大きい

- ATMの手数料が無料

- 自動融資機能がある

- 専業主婦や年金収入のみでも申し込める

- 審査に時間がかかる

- 消費者金融より審査が厳しい

- スマホアプリが充実していない

- スマホATM取引が利用できない

- 普通預金口座の開設が必要になることがある

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短即日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| 三菱UFJ銀行 | 最短即日 | 年1.8~14.6% |

| 三井住友銀行 | 最短即日 | 年1.5~14.5% |

| みんなの銀行 | 最短即日 | 年1.5~14.5% |

| みずほ銀行 | 最短当日 | 年2.0~14.0% |

| りそな銀行 | 2週間ほど | 年3.5~13.5% |

| イオン銀行 | 最短翌営業日 | 年3.8~13.8% |

| ソニー銀行 | 最短翌営業日 | 年2.5~13.8% |

| PayPay銀行 | 最短翌営業日 | 年1.59~18.0% |

| UI銀行 | 数日 | 年1.3~14.5% |

| 東京スター銀行 | 1週間ほど | 年1.5~14.6% |

| 住信SBIネット銀行 | 1週間ほど | 年1.89~14.79% |

| オリックス銀行 | 1週間ほど | 年1.7~14.8% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

銀行カードローンでは、「三菱UFJ銀行バンクイック」「三井住友銀行 カードローン」が有名です。地方銀行や信用金庫、ろうきん、JAバンクなども銀行系カードローンです。

銀行系カードローンは、金利が低めに設定されていて、最高限度額も800万円や1,000万円と高くなっているところもあります。

銀行系カードローンは自社のATMだけでなく、提携する銀行やコンビニのATMも手数料無料のことが多いです。

イオン銀行や楽天銀行では、専業主婦が自分名義で申し込むことができます。専業主婦や年金収入のみの人でも利用できるカードローンは多くありません。

銀行系カードローンのデメリットは、審査に時間がかかることや審査の厳しさです。非正規雇用だと審査に落ちる確率が高くなります。

銀行は大口融資もできるので、貸付金を回収できないリスクを考えて厳しい審査が行われています。

銀行系カードローンの審査の流れ

- 銀行系カードローンの審査の流れ

-

- 銀行系カードローンの申込み

- 銀行の審査(全銀協の照会)

- 保証会社の審査(CIC・JICCの照会)

- 仮審査OK(最短即日)

- 本人確認書類の提出

- 警察庁の反社DBの照会

- 本審査OK(最短即日)

- 融資開始(最短翌営業日)

銀行系カードローンでは、銀行と保証会社の両方の審査を受けることになります。

両方の審査を通過すると仮審査OKとなり、申込者には仮審査を通過したことを伝えるメールが送られてきます。

銀行系カードローンは審査に時間がかかるので、審査回答は最短即日ですが、融資が受けられるのは翌日以降になることが多いです。

銀行カードローンでは、保証会社の審査を受けることになりますが、消費者金融のプロミスやアコムが銀行の保証業務を担当しています。

銀行カードローンで長期間延滞した場合、保証会社が銀行に対し弁済し、保証会社が利用者に請求する形になります。そのため、審査時に保証会社と銀行の審査を受ける必要があります。

仮審査を通過すると、警察庁の反社データベースの照会を行います。これは申込者が反社会的な人間でないことを確認するものです。

反社DBの照会結果がわかるのは最短翌営業日です。銀行カードローンの本審査結果の通知も翌営業日以降となるため、即日融資は受けられません。

銀行カードローンの保証会社

銀行カードローンは消費者金融と異なり保証会社の審査を受ける必要があります。銀行カードローンの審査は実質的に保証会社が行っています。

| 銀行 | 保証会社 | |

|---|---|---|

| 三菱UFJ銀行 | アコム | |

| みずほ銀行 | オリコ | |

| 三井住友銀行 | SMBCコンシューマーファイナンス | |

| オリックス銀行 | オリックス・クレジット 新生フィナンシャル |

|

| 楽天銀行 | 楽天カード 三井住友カード |

|

| 住信SBIネット銀行 | SMBCコンシューマーファイナンス | |

| PayPay銀行 | SMBCコンシューマーファイナンス | |

| 東京スター銀行 | アイフル | |

| セブン銀行 | アコム | |

| ソニー銀行 | アコム | |

| イオン銀行 | イオンフィナンシャルサービス オリックス・クレジット |

|

| りそな銀行 | オリックス・クレジット | |

| auじぶん銀行 | アコム | |

| UI銀行 | オリコ | |

| みんなの銀行 | – | |

三井住友銀行や住信SBIネット銀行の保証会社はSMBCコンシューマーファイナンス(プロミス)で、三菱UFJ銀行やauじぶん銀行はアコムが保証会社になっています。

消費者金融が保証業務を担当する銀行カードローンは、消費者金融と同じ審査基準になっているので、審査が甘いと言われることがありますがそんなことはありません。

私のようにアコムの審査に通った人が、三菱UFJ銀行の審査に落ちることもあります。逆に消費者金融の審査に落ちた人が、銀行カードローンの審査に通ることは珍しいです。

カードローンの審査項目

消費者金融でも銀行でも、審査項目はあまり変わりません。基本的には年齢制限をクリアしていて、安定した収入があれば審査に通る可能性があります。

カードローンの審査では、氏名や生年月日などの基本情報や、住所や住居形態などの住宅情報、会社名や勤続年数などの勤め先情報がチェックされます。

その中でも特に重要視されるのが以下の項目です。スコアリングシステムによる自動審査で落とされるポイントになります。

- 審査のポイント

-

- 年収

- 雇用形態

- 勤務先、勤続年数

- 他社借入

- 個人信用情報

年収は当然高い方が良いですが、審査に通るには年収200万円以上が一つの目安になります。※バイトは年収100万円でも審査に通ることがあります

雇用形態は公務員や正社員が良いですが、パートやアルバイトでも毎月安定した収入なら借りられる可能性はあります。

勤務先は、大手企業や公務員が有利で、勤続年数は長い方が良いです。ただ、中小企業で勤続年数が1年でも借りられる可能性はあります。

年収が高い正社員でも、他社借入が多かったり、個人信用情報にキズが付いていると審査に落ちる可能性が高くなります。

4社以上から借りていたり、過去に長期延滞や債務整理の情報があると厳しいです。

カードローンの自動審査とは

自動審査とは、申込み内容や信用情報などを元にスコアリングシステムが自動的に審査を行うものです。

いわゆる仮審査と呼ばれるものですが、申込み内容や必要書類に不備がなければ、本審査の結果と変わらないとされています。

大手消費者金融や一部の銀行カードローンでは、申込み完了時に自動審査結果を表示してくれるところがあります。

アコム、SMBCモビット、レイクなどが早い時間で審査結果が確認できます。

最近のカードローンは本審査の結果が出るまでに最短20分と早いですが、すぐに審査結果を知りたい人は、自動審査結果が表示されるカードローンを利用するのがいいかもしれません。

信用情報機関の記録が照会できる時間は8時~翌1時なので、やろうと思えば深夜1時まで審査回答できます。しかし、仮審査通過後の本審査や契約などもあるため、即日審査回答は21時までになっている消費者金融が多いです。

私が使っているカードローンはこれ

私が初めて利用したカードローンは「プロミス、アコム」で、今は「三菱UFJ銀行カードローン」を使っています。

私は自営業で年収は普通ですが、銀行カードローンの審査は何度も落ちたことがあります。

金利の低さから始めは三菱UFJ銀行、みずほ銀行、オリックス銀行の3社に申し込みましたが全て審査に落ちました。

その後すぐにアコムとプロミスに申し込み、審査に通りました。あっけなく審査に通ったので拍子抜けした記憶がありますが、銀行は審査が厳しいなと思いました。

それからしばらくして三菱UFJ銀行とオリックス銀行に再度申し込んでみたところ、無事審査に通りました。三菱UFJ銀行は4度目の審査で通りました。

自営業や非正規雇用の人、年収が低い人、勤続年数が少ない人は銀行カードローンの審査に通るのは難しいです。

50万円以下の希望額で今すぐに借りたい人は消費者金融がおすすめです。消費者金融でも収入証明書を提出すれば50万円超の借入もできます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |