消費者金融からの営業電話はしつこい? 【プロミス・アイフル・レイク】

消費者金融から催促の電話がしつこくかかってくるのですが。

返済が遅れているときの催促の電話は、どこものカードローンを利用していてもかかってきます。

催促の電話がしつこいときに無視する人もいますが、電話を無視すると自宅や勤務先に電話が来る可能性があります。

延滞時の電話は返済するまでかかってきます。催促の電話がしつこいのは当然で、返済が遅れている方が悪いです。

1度だけ消費者金融を利用したら、営業電話がかかってくるようになりました。

しつこい電話は無視しても平気ですか?

消費者金融は色々な理由で電話をしてくるので、電話を無視してはいけません。営業電話がしつこいときは、今後はかけてこないでくれと伝えればかかってこなくなります。

私はプロミスとアコムを使っていますが、プロミスの電話がしつこいと感じたことはありません。アコムは使い始めた頃は営業電話がかかってきましたが、1年もするとかかってこなくなりました。

アイフルも以前使っていたことがありますが、営業電話は全くかかってきませんでした。レイクについてはわかりませんが、昔ほど勧誘の電話はかけてないでしょう。

勘違いしている人も多いのですが、消費者金融を利用したからといって、利用したことがない他社から営業電話がかかってくることはありません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融からのしつこい電話を無くす方法

- しつい電話の撃退法

-

- 返済が遅れているときは返済する

- 営業電話が来た時に二度とかけてこないで欲しいと伝える

- 増額案内の電話が来たらかけてこないで欲しいと伝える

- コールセンターに電話して勧誘を受けたくないことを伝える

- 頻繁に借り入れしない

- 着信拒否する

- カードローンを解約する

大手消費者金融のアコム、プロミス、レイク、アイフルなどを使っている人なら、一度や二度は借り入れを勧める電話やメールをもらったことがあると思います。

プロミスの電話はしつこい?

プロミスの電話はしつこいですか?

プロミスを使い始めて8年以上経ちますが、営業電話を受けた記憶がほとんどありません。始めの頃に一度受けたような気もしますが、プロミスの電話がしつこいと思ったことはありません。

延滞したわけでもないのにプロミスから何度も電話が来るときは、「電話をかけてこないでください」と伝えましょう。そうすれば緊急時の電話以外はかかってこなくなります。

延滞したときはしつこく電話がかかってくる可能性がありますが、これはどこのカードローン会社で借りていても同じことです。

- 0120-380-365

- 0120-998-151

- 0120-574-861

- 0120-729-500

これらの番号から着信があったときは、プロミスの督促電話の可能性が高いです。

アコムの電話はしつこい?

アコムの電話はしつこいですか?

私自身はアコムからの電話がしつこいと思ったことはありませんが、ネットに投稿されている口コミを見るとアコムからの電話がしつこいと思っている人も多いようです。

私もアコムからの営業電話を何度か受けたことがあります。もう営業電話はかけてこないでほしいと頼んだら、その後は一度もかかってきませんでした。

アコムからの電話がしつこいと言っている人は、何度も延滞していたり、営業電話をかけないでくれと伝えていないのかもしれません。

延滞したときは必ず電話が来ますし、それは自分が悪いことなので仕方がないと思います。

- 0120-397-972

- 0120-397-793

これらの番号から着信があったときは、アコムの督促電話の可能性が高いです。

アイフルの電話はしつこい?

アイフルの電話はしつこいですか?

アイフルは以前使っていたことがあるカードローンですが、営業電話は一度もかかってきませんでした。当サイトへ頂いたアイフルの借入体験談を見ても電話がしつこいという話は一回も見たことがありません。

アイフルの電話がしつこいと感じる方の多くが延滞している人だと思います。返済が遅れているときにしつこく電話してくるのは、どこのカードローン会社でも同じです。

借入がなくても登録情報の確認や、途上与信などで連絡している可能性もあるので、電話が来ている理由を確認してみましょう。

- 0120-109-437

この番号から着信があったときは、アイフルの督促電話の可能性が高いです。

レイクの電話はしつこい?

レイクの電話はしつこいですか?

レイク(新生フィナンシャル株式会社)では、申込時の本人確認や増額案内、返済の遅れなどで携帯に電話がかかってくることがあります。

増額案内の電話は定期的に借りている優良顧客に対して行うものなので、試しに増額審査を受けてみるのがよいと思います。

レイクの初回限度額は50万円以下になることが多いですが、増額審査に通り限度額が100万円以上になると金利が下がります。すでに限度額100万円以上の人でもさらに限度額が上がることで金利が下がる可能性があります。

- 0120-890-019

この番号から着信があったときは、レイクの督促電話の可能性が高いです。

消費者金融から電話がくる理由

消費者金融は申し込んだ時に確認の電話がくることがありますが、契約後にも勧誘電話などがかかってくる可能性があります。

| 申込時 | 電話の理由 | |

|---|---|---|

| 本人確認 | 申し込み後に本人確認のために携帯電話にかかってくる | |

| 在籍確認 | 仮審査通過後に勤め先の確認のためにかかってくる | |

| 自宅 | 自宅の電話が通じるかどうか | |

| 契約後 | 電話の理由 | |

| 営業電話 | 大型連休前などに借り入れを勧める電話がかかってくる | |

| 住所変更 | 途上与信などで住所が変わっていることに気づいた時にかかってくる | |

| 催促 | 返済が遅れている時にかかってくる | |

| 督促 | 長期間返済が遅れているとかかってくる。カードローン会社ではなく保証会社や債権回収会社の可能性もあり | |

消費者金融からはいろいろな理由で電話がかかってくる可能性がありますが、本人確認や在籍確認はカードローン会社によってはかかってきません。

会社に電話されるのが嫌な人は、在籍確認の電話がない消費者金融がおすすめです。プロミス、アコム、アイフルは原則として会社への電話確認はありません。

申込時の電話をなくす

申込確認のために携帯番号に電話してくる消費者金融は多いです。申込時に自宅の電話番号を登録した時は、自宅にも電話が来る可能性があります。

ただし、自宅への電話はつながるかの確認だけなので、基本ワン切りです。申込時の電話が嫌な人は、電話連絡なしで借りられる消費者金融がおすすめです。

携帯への本人確認の電話は回避できないことが多いですが、自宅や勤務先への電話はアイフルやプロミスなら回避できます。

契約後の電話をなくす

契約後に返済が遅れた時以外で電話がかかってくる主な理由は、増額や借入の勧誘電話です。

最近はメールでの勧誘が一般的ですが、大型連休前などに携帯に電話がくることもあります。

引越し後に住所変更してなくて、消費者金融側で現住所が変わっていることに気づいたときも電話が来る可能性があります。

カードローン会社は、途上与信のときに信用情報機関のデータを元に、住所や勤務先を確認しています。

住所や連絡先が変わった時は、会員ページやコールセンターに電話して変更しましょう。

営業電話は断ればかけてこなくなる

営業電話は既に借りている人や、過去に借りたことがある人にかかってきますが、解約してからしばらくすれば電話は来なくなります。

消費者金融からの営業電話をなくす方法として、最も有効なのが、はっきりと「もう営業の電話をかけてこないでほしい」と伝えることです。

金融庁が定める貸金業者に関するガイドラインに、「過剰貸付の防止」というものがあります。

貸金業者が消費者の総借入残高を把握し、返済能力を超える貸付けを抑止する仕組みのことです。

多重債務者に新たな借り入れを勧めたり、必要ないと言っている人に増額や融資を勧めるのは過剰貸付にあたります。

必要ないことをはっきり伝えれば、電話勧誘してくることも無くなります。

過去に色々な問題があったことで、最近の消費者金融はかなり対応が良くなっています。厳しい取り立てをすることもありませんし、安心して使えるようになっています。

消費者金融やカードローンの取り立ては家に来る?

ただし、闇金と呼ばれる違法業者は、法に関係なく動いています。しつこい勧誘や、違法な取り立て、法外な利息の請求などを行うので注意しましょう。

電話を着信拒否するのは危険

消費者金融の電話番号を着信拒否した場合、延滞などの重要な電話だったときに困るので、着信拒否はやめた方がよいでしょう。

カードローンの利用規約にも、「連絡が取れる電話番号があること」という条件が書かれているはずです。

延滞などの電話を無視すると督促状が届くことになります。連絡が取れない状況が続くと契約解除や一括返済を求められる場合があります。

営業電話はかかってこないようにできるので、必ず連絡はつくようにしておきましょう。

携帯電話がつながらない

![]()

登録メールアドレスに連絡が来る

![]()

自宅の固定電話に連絡が来る

![]()

自宅に郵送物が来る

消費者金融からの電話を着信拒否した場合、他の連絡先に連絡が来ます。まずはメールで何かしらの連絡があるはずです。

メールや電話で連絡がつかない場合、自宅に郵送物が届く可能性があります。借り入れしていなかったり、返済が遅れてなくても、連絡が取れない状況が続けば郵送物が送られてきます。

引っ越しして郵送物が届かない状態だと、最終的に契約を解除される可能性があります。強制的な契約解除は与信によくないので、連絡が取れる状態にしておくか解約してください。

営業電話の内容

- 電話の例

-

- 借り入れを勧められる

- 限度額の増額を勧められる

- おまとめローンを勧められる

- 新しい商品を勧められる

借り入れを勧められる

過去に利用したことがある人に、新たに利用を勧めることもありますが、あからさまに「また借りてください!」と言うことはありません。

改正貸金業法の施行後は、安易な借り入れを助長する行為に対して厳しくなっているので、「お客様の場合、限度額が◯◯万円なので、◯◯万円までご融資可能です」と言ったような遠回しな言い方をしてきます。

初めて電話を受けた時は、今の電話は何が目的だったんだ?と思うこともあるかもしれません。それぐらい遠回しな言い方で借り入れを勧めてくることもあります。

私の経験ではゴールデンウィークや年末年始などの長期休暇の前に、営業電話がかかってきました。休みの前は利用する人も多いので、営業にとってはチャンスなのかもしれません。

消費者金融に勤めていた人の話だと、毎月のノルマがあるので月末になると営業をかけることもあるようです。限度額の増額申請は月末が通りやすいということも言っていました。

限度額の増額を勧められる

カードローン会社からの電話内容で多いのが「限度額の増額」だと思います。

キャッシングの限度額は、始めは10万円、30万円、50万円になることが多いですが、返済実績があると増額を勧められます。

ホームページやコールセンターに電話して自分で増額することもできますが、普通に使用していると電話がかかってくることがあります。

今の借入枠内で十分足りている人は、増額を断っても良いと思いますが、増額と同時に金利が下がる可能性があります。限度額が増えることで金利が下がる時は、増額しても良いでしょう。

仮に10万円を年利18%で1ヶ月借りる場合、利息は1,479円ですが、年利12%になれば1,096円になります。借入額が大きいほど影響が大きくなります。

おまとめローンや新商品の案内

消費者金融はおまとめローンも提供しています。貸金業法に基づくおまとめローンとして、総量規制の対象外です。

あまり力を入れている商品ではないようですが、他社借入がある人はおまとめローンの利用を勧められることもあります。

新たなローン商品を始めた時や、商品の限度額や金利に変更があった時にも電話がかかってくる可能性があります。これはクレジットカードなどでも良くあることです。

必要なければすぐに「結構です」と伝えれば電話は終了します。

顧客への営業で会社のイメージが悪くなるのはまずいので、しつこく商品を勧めてくることはありません。

おまとめローンや新商品を勧められることは稀なケースです。限度額の増額や、新たな利用を勧めるケースが多いのではないでしょうか。

私は自営業なのですが、通常のカードローンから事業者向けカードローンへの切り替えを勧められたことがあります。

消費者金融からの電話は無視しない

消費者金融から電話が来たのですが、無視しても大丈夫ですか?

それが営業電話なら無視しても問題ありません。しかし、消費者金融からの借金催促の電話を無視し続けると、最終的に裁判になり強制執行されますよ。

カードローン会社は、延滞者と連絡が取れない状況を嫌うので、返済が遅れる時は必ずこちらから連絡しましょう。

消費者金融でも銀行カードローンでも、借金の返済が遅れると支払い催促の電話が来ます。

何日遅れると催促の電話が来るのかはカードローン会社によりますが、早い所は1日遅れただけでも来ます。

消費者金融からの催促電話を無視したときの流れ

今月は返済できそうもないのですが、消費者金融からの電話を無視しても大丈夫ですか?

返済できない場合でも催促の電話を無視してはいけません。いつになれば返済できるのか、いくらなら返済できるのかを報告する必要があります。

返済を催促する電話を無視したときにどうなるのかをご紹介します。

- 催促の電話を無視したときの流れ

-

- 延滞する

- 催促の電話が来る

- 電話を無視する

- 携帯や自宅に何度か電話が来る

- 督促状が届く

- 携帯や自宅に何度か電話が来る

- 電話を無視する

- 内容証明の督促状が届く

- 契約解除や訴訟に関する書面が届く

- 債権者が裁判所に支払督促申立する

- 裁判で給料等の差し押さえが行われる

借金の返済が遅れても、始めは携帯に電話がかかってくるだけです。そこで返済日を決めて返済すれば、それで終わりです。

電話に出なかったり、さらに返済が遅れるようなら、毎日のように電話がかかってくるようになります。連絡が取れないと職場に電話がかかってくることもあります。

職場に電話が来る場合でも、消費者金融名などは名乗らずに、個人名でかけてくるはずなので、周りの人に借金の取り立てがバレることはありませんが、何度も電話が来れば怪しくなりますよね。

電話による催促が無理だと判断された場合には、自宅に訪問して催促してくる可能性があります。この時も個人名を名乗って来るはずですが、かなり厳しい状況に追い込まれます。

ヤミ金でも無い限り、脅迫まがいの取り立ては無いはずですが、電話催促の時点で返済したいですね。

最近は、滞納が続くと法的手段に訴える場合や、債権回収代行業者に債権が移譲されることがあります。法的手段というのは、給与の差し押さえなどのことです。

返済が遅れることは珍しくありませんが、連絡なしで遅れると面倒なことになるので、遅れそうな時は事前にカードローン会社に連絡を入れておきましょう。

訴訟と強制執行

返済が長期間遅れると裁判により強制的に財産が差し押さえられる可能性があります。

実際に強制執行が行われるかは、利用しているカードローン会社や借入額によります。

強制執行するためには面倒な手続きが必要です。訴訟よりも簡単に強制執行するための方法が支払督促ですが、実際には訴訟よりも面倒になることが多いです。

- 支払督促から強制執行の流れ

-

- 支払督促が届く

- 異議申立しない

- 強制執行

支払督促が届いた場合、2週間以内に異議申立てしないと、支払督促に仮執行宣言が付され、強制執行を受けることになります。

異議申立てした場合は、訴訟に移行します。支払督促をしても通常は異議申立てされるので、いきなり訴訟を起こすのが一般的です。

- 訴訟から強制執行の流れ

-

- 訴訟を起こされる

- 和解または敗訴

- 支払わない

- 強制執行

訴訟の多くが和解で解決します。借金裁判の和解は、いつまでにいくら返済すると約束するものです。

しかし、実際には和解が成立しても返済しない人が多いです。和解が成立したり、裁判に敗訴したのにそれでも返済しないと強制執行手続きに移行します。

差し押さえられる資産

強制執行では、預金、給与、車などが差し押さえられます。

| 差し押さえ | 必要な情報 | 金額 |

|---|---|---|

| 預金 | 銀行名と支店名 | 預金全額が対象 |

| 給与 | 勤務先 | 手取りの4分の1まで |

預金の差し押さえに口座番号は必要ありませんが、利用している金融機関名は必要になります。

銀行名がわかれば、あとの情報がわからなくても裁判所から銀行本店に照会することで、情報が取得できます。

預金差押では、差押命令が銀行に来た時点の預金全額が対象になります。

たとえば差し押さえの金額が100万円で、口座に50万円あった場合、50万円全額が差し押さえられます。

差押命令が来たあとに入金された分は対象になりませんが、再度差押命令が来たら差し押さえられます。

給与差押では、会社に強制執行の命令が来たあとに支給される給与が対象になります。

差し押さえられるのは手取りの4分の1までですが、差押命令が会社にいくので、当然会社の人に借金の返済が遅れていることがバレます。

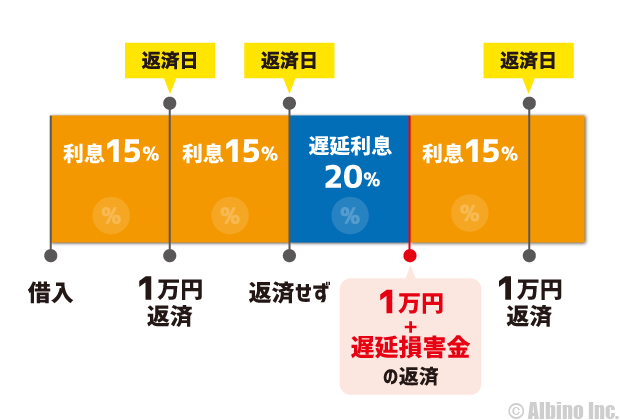

1日でも返済が遅れれば遅延利息が発生

返済期日内なら通常の利息ですが、1日でも返済が遅れた時点で遅延利息が発生します。

通常の利息の他に遅延利息が取られるわけではありませんが、今までよりも高金利の利息になるので、借金は膨らんでいきます。

長期延滞は信用情報にキズが付く

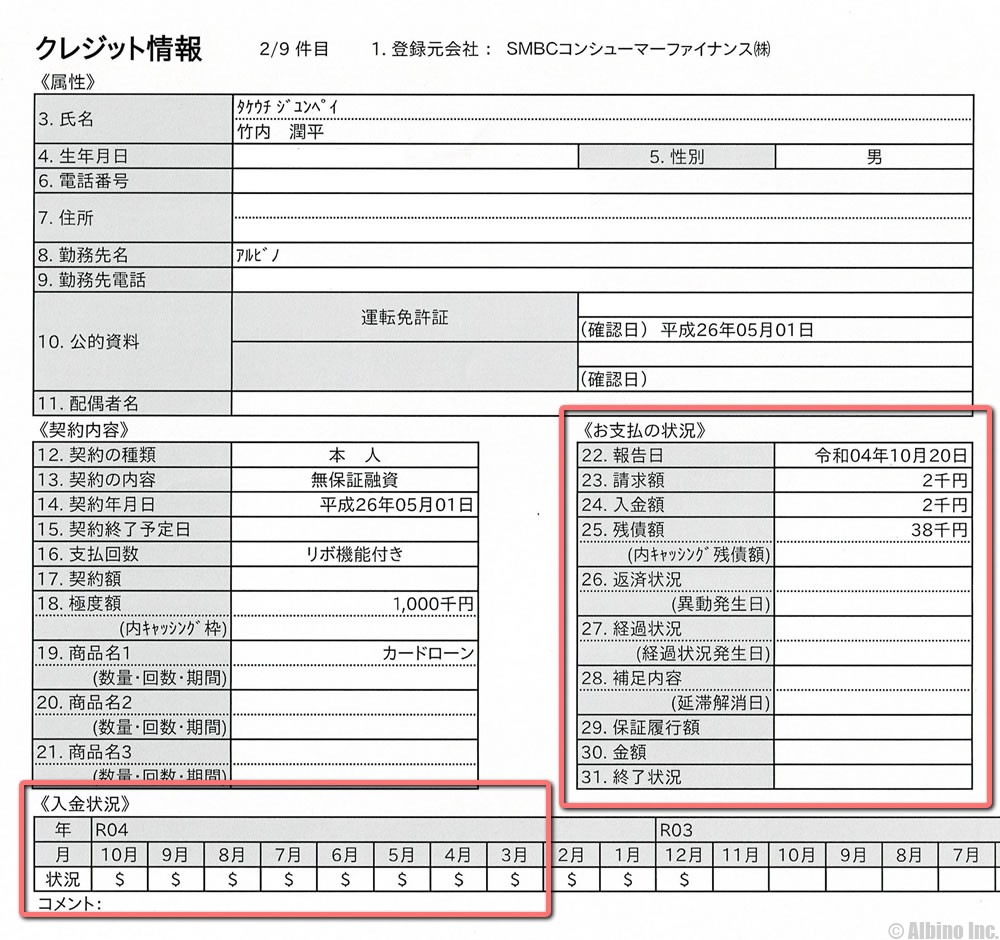

キャッシングやカードローンの延滞が数か月になると、事故情報(異動情報)に載ります。

信用情報機関によって変わりますが、61日以上または3ヶ月以上の延滞で異動情報が記録されます。

信用情報機関のCICではこのようなクレジット情報が記録されています。お支払い状況に「異動」という文字がある人は、金融事故を起こした人ということになります。

異動情報が記録されると、その後にローンを組んだりキャッシングで借金しづらくなります。自己破産などの債務整理は当然記録されますが、延滞は甘く見ている人がいます。

延滞しても1ヶ月以内に返済すれば大丈夫ですが、信用情報にキズが付くと、一定期間ローンを組んだり、借金するのが難しくなるので注意しましょう。

クレジットカードや自動車ローン、携帯機種代金の分割払いなどの延滞も、長くなると信用情報機関に記録が残ります。

催促の電話が来る前に返済日を変更する

消費者金融から電話が来る理由のトップは、返済の遅れです。

返済が遅れたときは、必ずメールや電話がきます。返済期日の翌日、遅くとも3日以内に連絡が来ます。

さきに返済が遅れることを伝えておけば電話は来ません。

大手消費者金融は、返済日を延長することができます。※延長しても遅延利息は発生

| 金融機関 | 返済日の変更 | |

|---|---|---|

| プロミス | 会員ページの「今回のご返済日についてのご相談」から返済予定日が設定 | |

| アイフル | 会員メニューの「次回返済期日の変更(猶予)」から返済日を変更 | |

| アコム | フリーダイヤルに電話して、自動音声で約束日を延長 | |

| レイク | 会員ページの「ご返済予定日の登録・確認⇒返済予定日」から返済日を変更 | |

| SMBCモビット | 会員ページやアプリから入金可能な日を登録 | |

返済が遅れることが確実なときは、事前に返済日を変更するか、カードローン会社に連絡してください。

プロミスの返済日変更

プロミスは、会員ページの「今回のご返済日についてのご相談」から返済予定日が設定できます。

プロミス公式サイトに、返済が遅れるときのFAQが書かれています。

Q.もし返済期日に遅れそうな場合はどうしたらいいですか?

A.返済期日前に、プロミスコール(0120-24-0365)までご連絡いただくか、会員サービスよりご返済希望日をご登録ください。

会員サービスよりご返済希望日の登録をご希望の場合は、インターネットやアプリの会員サービス内の「今回のご返済期日についてのご相談」を選択してください。

プロミスは、2週間先まで返済希望日が設定できます。それ以上遅れるときはプロミスに電話してください。

アイフルの返済日変更

アイフルは、会員メニューの「次回返済期日の変更(猶予)」から返済日を変更できます。

アイフル公式サイトに、返済が遅れるときのFAQが書かれています。

Q.急な出費で返済が遅れるときは、どうすればよいですか?

A.ご返済が遅れそうな場合は、以下のいずれかで返済期日変更(猶予)手続きをお願いします。

口座振替(自動引落)の設定をされている場合は、返済期日の変更(猶予)手続きをされても銀行口座への引落請求は停止されません。

アイフルは、スマホアプリで手続きする方法と電話で手続きする方法が用意されています。

アコムの返済日変更

アコムは、フリーダイヤルに電話して、自動音声で約束日を延長することができます。

アコム公式サイトに、返済期日に関するものが書かれています。

Q.次回の返済期日に間に合わないかも・・・

A.ご返済日の変更を含め、ご返済期日に関するご相談を電話で承っております。アコム総合カードローンデスクまでお問い合わせください。

アコム総合カードローンデスク

0120-629-215

アコムは、アプリや会員ページから返済日の変更はできません。返済期日前にアコムに電話して返済日を変更してください。

自動音声で約束日を延長できるので、オペレーターに返済日を伝えるわけではありません。

レイクの返済日変更

レイクは、会員ページの「ご返済予定日の登録・確認⇒返済予定日」から返済日を変更できます。

レイク公式サイトの返済日に関するページの中で、返済が遅れそうなときの対応について書かれています。

Q.ご返済が遅れそうな場合、当月のご返済日を変更可能

A.お客さまのご都合でご返済が遅れる場合は、ご返済日の3日前より、「会員ページ」の「ご返済予定日の登録・変更」からご返済日を変更できます。

フリーダイヤル0120-09-09-09の自動音声サービスでも変更が可能です。

レイクは、会員ページやフリーダイヤルで返済日が変更できます。レイクは、毎月の返済日の指定も会員ページからできるようになっています。

SMBCモビットの返済日変更

SMBCモビットは、会員専用サービス「Myモビ」やSMBCモビット公式スマホアプリから入金可能な日を登録できます。

SMBCモビット公式サイトのQ&Aページに、支払日の延長について書かれています。

Q.支払日を延長したい

A.支払期日について、会員専用サービス「Myモビ」やSMBCモビット公式スマホアプリからご入金可能な日をご自身で登録いただけるサービスがございます。

※登録できない場合はモビットコールセンターまでお問い合わせください。

■モビットコールセンター 0120-24-7217 (営業時間 9:00~18:00)

SMBCモビットを使っていて、返済日に間に合わないときは、返済期日の前に会員ページやアプリで返済日を変更してください。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |