プロミスの増額審査は時間がかかる?審査落ちの結果が来ない理由

プロミスの増額審査は時間が長い?

増額審査は最短30分程度(条件を満たすと最短60秒)で終わるので、土日でも即日で結果がわかります。増額審査に通ればすぐに増額できます。

プロミスで増額を希望する方は、会員ページや電話で申し込みます。プロミスから増額を勧める電話が来た時に申し込むこともできます。

利用頻度が低いか、利用可能枠に十分な空きがあると増額の電話が来ないことが多いです。

私が初めて利用したカードローンがプロミスです。長らくお世話になっていますが、今後のことを考えて限度額を増額しました。

プロミスの初回限度額は30万円だったのですが、10ヶ月ほど使ったあとに会員ページから増額申込して審査に通り、限度額100万円になりました。

増額審査に落ちても他社の審査に通る可能性はあります。増額審査に落ちたときは審査通過率が高い消費者金融に申込むのがおすすめです。

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

プロミスの増額審査の申込方法

プロミスの増額は4つの方法で申し込めます。

- 増額審査の申込方法

-

- 会員ページから申込

- 電話で申込

- 自動契約機で申込

- プロミスからの増額案内

増額審査を受けるときに最も簡単な方法は、スマホやパソコンからのネット申込です。

※最短60秒回答には一定の条件がございます。対象外の場合はお申込後、最短30分程度で、審査完了のお知らせメールをお送りいたします。(9時~21時までのお申込の場合)

※審査にあたり、確認事項がある場合はお電話を差し上げることがございます。

プロミスの審査時間は最短3分ですが、増額審査は希望額50万円以下なら最短60秒、50万円超でも最短30分程度で審査結果がわかります。土日祝日も審査回答しているのはありがたいですね。

プロミスの増額審査は、希望額によって審査時間が異なりますが、9時~21時までの申込なら最短30分で審査完了のメールが届きます。

プロミスの増額申込の流れ

-

アプリや会員ページで増額申込

プロミスの増額申込は、アプリや会員ページから行う方法と、プロミスから増額を勧める案内の電話を受けて申し込む方法があります。

アプリや会員ページから増額申し込む場合は、トップ画面の「ご利用限度額を増額する」ボタンを押します。

増額申込ボタンがグレー表示されている人は、増額申込ができません。

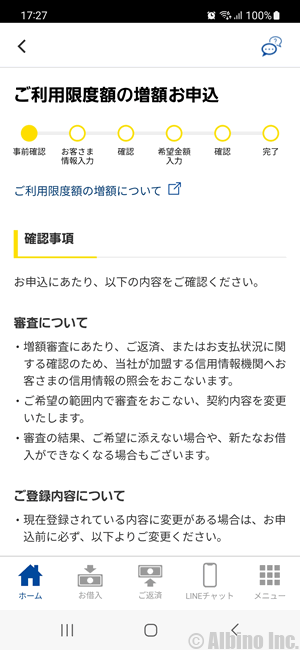

メニューの「お客様情報の管理⇒ご利用限度額の増額お申込」から申し込むこともできます。

増額審査を受ける前に、住所や勤務先を変えた人は、さきに会員情報の変更が必要になります。

-

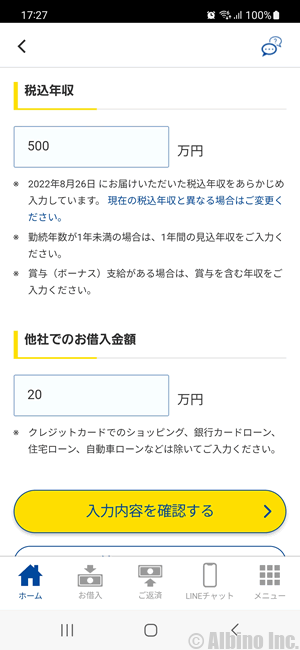

税込年収、他社借入額、希望金額を申告

増額審査を受けるためには、現在の年収や他社借入額を申告する必要があります。

年収は前年の年収を入力します。新社会人などで前年の年収がない場合は、今年の見込み年収を入力します。

他社借入は嘘をついても信用情報機関のクレヒスでバレるので、現在借りている金額を正しく入力します。

-

増額審査を受ける

増額申込をすると審査に入りますが、増額審査に入る前にプロミスから増額申込確認の電話が来ることが多いです。

その電話では増額審査の流れや審査結果の連絡方法、審査通過後の手続き方法などについて伝えられます。

限度額を50万円超にするには収入証明書の提出が必要です。希望額50万円以下でも収入証明書を提出したほうが審査に通る可能性が高くなります。

-

増額審査の結果連絡

希望額50万円以下なら最短60秒で審査結果がわかります。最短60秒の審査結果は申込画面に表示されます。

希望額50万円超の場合は最短30分で審査結果がわかります。最短30分の審査回答は、審査完了メールが届いた後に会員ページで結果を確認します。

※増額審査に落ちたときは、向こう6ヶ月ほどは新たに増額審査を受けることができなくなります。

-

契約

増額審査を通過してもすぐに限度額が上がるわけではありません。新しい契約内容の確認や収入証明書の提出が必要になります。

契約が完了すると限度額が上がり、アプリや会員ページに表示される利用限度額(借入可能額)が増えます。

限度額が100万円以上になると金利が年15.0%以下になるので、契約情報の借入利率も変わります。

希望額50万円超の審査結果は最短30分ですが、長いと1時間以上かかる場合もあります。急いでいる人は、プロミスに電話して審査状況を確認するのがよいと思います。

増額審査に落ちたときの連絡

希望額50万円以下の最短60秒審査は、増額申込画面に審査結果が表示されます。審査に落ちたときもすぐに分かります。

希望額50万円超の最短30分審査は、審査完了後にメールが届き、会員サイトにアクセスして審査結果を確認します。最短30分ですが審査結果が出るまでに時間がかかる場合もあります。

9時~21時に増額申込した場合は、最短60秒や最短30分の審査結果ですが、時間外の申込では朝9時以降の審査回答になります。審査完了メールが届いたら会員サイトで審査結果を確認してください。

増額審査に落ちたときも審査完了メールが来ないと審査結果は確認できません。増額審査に落ちたときに全く連絡が来ないカードローン会社もありますが、プロミスは落ちたときも会員サイトでわかります。

プロミスの増額審査に落ちたときは、審査通過率が高いアコムに申し込んでみましょう。

増額審査の結果を伝えるメールが来ないときは、プロミスに問い合わせ(0120-24-0365)てみてください。

増額審査にかかる時間

増額審査にかかる時間は、借入希望額(限度額)によって変わります。

50万円以内なら最短60秒で回答、50万円を超える場合は最短30分の回答です。

最短60秒回答も最短30分回答も9時~21時までの申込に限ります。時間外の申込は朝9時以降の審査回答になります。

50万円を超える額を希望する場合、収入証明書の提出が必要となり審査に時間がかかります。

すでに限度額が50万円を超えていて、以前に収入証明書を提出している人でも、増額審査の際に収入証明書の提出が必要になることがあります。

希望額が50万円以内の場合

増額の申込み

![]()

年収や他社借入の金額を入力

![]()

増額審査(最短60秒回答)

![]()

審査通過

![]()

借入

希望額50万円以下の場合は、申込画面に審査結果が表示されます。限度額30万円の人が50万円にする場合など、50万円以下の借入なら審査も早く終わります。

希望額が50万円を超える場合

増額の申込み

![]()

年収や他社借入の金額を入力

![]()

収入証明書を提出

![]()

増額審査(最短30分回答)

![]()

審査通過

![]()

借入

50万円を超える額を希望する場合は、収入証明書を確認してからの審査になるので時間がかかります。

他社借入額とプロミスの限度額を合計して100万円を超える場合も収入証明書の提出が必要になります。

最短30分審査ですが、21時過ぎの申込は朝9時以降の審査回答になります。

収入証明書の提出

50万円超の限度額を希望する人は、収入証明書の提出が必要になります。

私が増額申請した時も、収入証明書を提出した方が希望通りの限度額になりやすいと言われたので、提出することにしました。

収入証明書の提出も会員ページの「お客さま情報の照会・登録/変更⇒収入証明書類送信」から行えます。

- 収入証明書の種類

-

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書・所得(課税)証明書

- 給与明細書(直近2ヶ月+1年分の賞与明細書)

※賞与がない人は直近2ヶ月の給与明細書のみでOK

プロミスでは、これらの書類が収入証明書として認められています。給与証明書は直近の2ヶ月分が必要になるので、転職直後などの理由で2ヶ月分の給与明細を受け取っていない人は、残念ながら増額審査は受けられません。

プロミスの増額に関するFAQ

Q.プロミスの増額審査は厳しい?

プロミスの増額審査は厳しくありませんが、増額の条件を満たしていないと審査に通りません。

増額審査に通る条件

- 半年以上利用している

- 前回の増額申込から半年以上経過している

- それなりの金額を借りている

- 他社借入を含めて年収の3分の1を超えていない

- 以前より年収が下がっていない

- 返済が遅れたことがない

これらの条件を満たしていると、増額審査に通る可能性があります。

限度額一杯まで借りる必要はありませんが、利用可能枠が余った状態で増額申込しても審査に通らないかもしれません。

Q.プロミスで増額できない理由は?

増額できない理由は増額申込できる条件を満たしていないか、増額審査に落ちるかのどちらかです。

増額できない理由

- 初回契約から時間が経過していない

- 前回の増額から時間が経過していない

- 全く(ほとんど)借入していない

- すでに年収に対して十分な限度額が設定されている

- すでに総量規制近くまで借りている

プロミス側からしてみたら、返済能力のある優良顧客にお金を貸したいので、増額したら今よりもっと借りてくれる状態がベストです。

Q.増額案内の電話が来たら審査に通る?

優良顧客の方に対して、プロミスから増額を勧める案内が来ることこともあります。一定の条件をクリアした人には増額案内が来ます。

増額案内が来たときも増額審査を受ける必要はありますが、自ら申し込んだときよりは審査通過率が高くなります。

年収や他社借入額などを基に審査しますが、前回申告したときよりも信用スコアが下がっていなければ、審査に通る可能性が高いです。

Q.増額審査に落ちたらどうする?

増額審査に落ちたときは、半年以上の時間を空けてから再申込するか、別のカードローンに新規申込します。

年収や他社借入額に変化がない状態で再申込しても審査に通る可能性は低いです。

プロミスの増額審査に落ちたときでも、アコムやアイフルの審査に通ることはあります。

総量規制まで余裕がある人は、他社のカードローンに申し込んでみましょう。他社の審査に落ちてもプロミスの限度額が下げられることはありません。

Q.増額はどこから申し込める?

プロミスの増額申込は、ネットまたは電話からできます。

アプリや会員ページにログインして、「ご利用限度額を増額する」から申し込むのが一番簡単です。

ただし、申込後に確認の電話がかかってくるので、電話申し込みしても手間は変わりません。

申込方法によって増額審査の基準が変わることはないので、申込しやすい方法で申し込んでください。

増額審査は在籍確認の電話なし

プロミスの増額審査では、原則として在籍確認の電話はありません。

プロミスは通常の審査でも、原則、在籍確認の電話はないので、増額審査でも電話はないと思って大丈夫です。

増額審査にあたり収入証明書を提出することもありますが、この書類に書かれている社名とプロミスに登録してある社名が異なる場合は確認されることがあります。

プロミスの公式サイトにこのように書かれています。

審査にあたり、確認事項がある場合はお電話を差し上げることがございます。

審査結果もWeb上でわかるので、基本的には携帯に電話が来ることもありませんが、希望金額や過去の借入状況など、確認事項があるときは電話が来る可能性があります。

プロミスから増額案内の電話が来る条件

限度額の増額は自分で申し込むことができますが、プロミスから増額を勧める案内が来ることもあります。

以下の条件を満たしていると増額案内の電話が来る可能性があります。

- 増額勧誘の電話が来る条件

-

- 初回の契約から半年以上経過している

- 直近の返済状況で延滞がない

- 限度額近くまで借入している

- 1年以内に限度額一杯まで借りたことがあり、直近で借入がある

増額案内は一定の信頼があり、現時点で借入がある人に来ます。借入がない状態では増額の勧誘はありません。

今の限度額が30万円で3万円しか借りていないような人も、限度額を増額する意味がないので案内は来ません。

銀行カードローンは積極的に金利を下げてくれるので、借入額が少なくても金利を下げる目的で限度額の増額を勧められることがあります。

消費者金融ではあまり金利を下げることに積極的ではないので、借入が少ない人に増額を勧める案内が来ることは稀です。

増額案内が来ても審査に通るかはわからない

プロミスから増額を勧めてきたのに増額できないことなんてあるのですか?

プロミスから増額を勧める電話が来たとしても、増額審査を受けてみないと増額できるかはわかりません。

増額案内は、一定の条件をクリアした会員に対して行われます。増額案内の条件をクリアするのと増額審査に通るかは別の話です。

アコムやアイフルでも同じですが、増額案内が来たのに審査に落ちて増額できないケースは珍しくありません。

プロミスの増額審査をパスするためのポイント

- 増額審査に通るポイント

-

- 契約から半年以上経過している

- 借入・返済の実績を作る

- 延滞をしない

- 収入証明書を提出する(直近の給与明細を提出する)

- 限度額に対する借入額が多い

- 総量規制の金額まで余裕がある

私の経験や利用者から聞いた話では、この5つの条件をクリアしていると増額の審査に通りやすい気がします。

契約から半年以上など一定期間経過していないと増額の申請ができない所が多いです。

私の場合は、アコムでは半年、プロミスでは10ヶ月、三菱UFJ銀行カードローン「バンクイック」は1年2ヶ月経過した所で増額できました。

限度額一杯まで借りる必要はありませんが、借り入れがない状態で増額申請した時は断られてしまいました。まだ借りられる状態なのに増額しても意味が無いということなのでしょうか。

増額できるのは年収の3分の1まで

消費者金融は総量規制の影響を受けるので、年収の3分の1までしか借りられません。

増額審査を受けるときに他社借入額の申告が必要になるのは総量規制の関係です。自己申告だけでは総量規制に抵触してしまう可能性があるので、消費者金融は信用情報機関のデータも照会します。

年収300万円、他社借入額0円、プロミスの限度額30万円

⇒限度額100万円まで可能

年収300万円、他社借入額30万円、プロミスの限度額30万円

⇒限度額70万円まで可能

年収300万円、他社借入額50万円、プロミスの限度額50万円

⇒増額不可能

他社借入額は限度額ではなく実際に借りている金額です。その金額とプロミスの限度額を合計した額が総量規制に抵触しないかチェックされます。

すでに年収の3分の1に達している場合や、増額幅に余裕がない場合は増額審査に落ちます。増額は10万円単位で行うものなので、最低でも総量規制まで10万円の余裕が必要です。

総量規制の金額は年収によって変わるので、年収が上がったタイミングや他社借入が減ったときに増額を受けるのがおすすめです。

利用限度額と借入可能額の違い

カードローンには限度額と借入可能額があり、2つは似た言葉ですが少し意味が異なります。

利用限度額:その人が借入できる限度額の上限

借入可能額:現時点でその人が実際に借り入れできる金額

基本的には利用限度額と借入可能額+借入残高は同じ金額になりますが、限度額よりも借入可能額が小さくなることがあります。

- 借入可能額が下げられる場合

-

- 初回契約時に限度額よりも借入可能額が低く設定される

- 限度額を増額した後に減額申請して利用可能額を下げた

- 年収が下がったことで利用可能額が下げられた

年収が高い人は始めから限度額が100万円を超える場合がありますが、借入可能額は低く抑えられることがあります。

何度か利用したり借入可能額を上げてほしいと頼むと、借入可能額が限度額の金額まで上げられます。

限度額を増額した後に使いすぎないように減額することもできます。この場合、限度額は変わらずに借入可能額が下げられるのが一般的です。

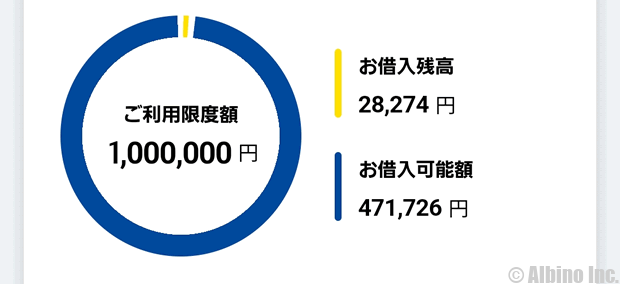

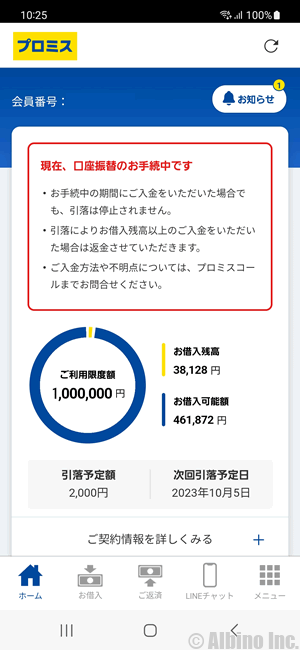

これは私のプロミスの会員ページです。借入残高と借入可能額を足すと50万円になりますが、利用限度額は100万円になっています。自分で希望して借入可能額を下げてもらいました。

年収が下がったようなときも限度額はそのままで、利用可能額が下げられる場合もあります。年収が上がれば再び利用可能額が上げられます。

【体験談】プロミスの限度額が30万円から100万円に増額

私がプロミスの限度額を30万円から100万円に増額した時の話です。

※現在はあまり使わなくなったので限度額を50万円に減額しています。

プロミスの会員ページにログインし、「ご利用限度額の増額申込み」から申請しました。

増額するためには審査が必要で、審査に通ると契約が変更されて限度額が増額されます。

審査OKになり、契約の説明を受ければ1時間ほどで限度額が増額されます。

審査の結果、無事に限度額が30万円から100万円にアップしました。金利が年18.0%から15.0%に下がったので良かったです。

ただ、その後に三菱UFJ銀行のバンクイックの審査に通り、プロミスはあまり使わなくなったので限度額は50万円に減額してもらいました。

これが私の今の契約情報です。ほとんど使っていないので解約しても良いのですが、時々スマホATM取引で借りることがあるので契約は残しています。

限度額を100万円に増額して金利が年15.0%になり、その後50万円に減額しても金利は15.0%のままでした。

減額を希望した場合でも限度額はそのままで、借入可能額が下がる形になるため、金利は変わりませんでした。

【体験談】プロミスの限度額が30万円から300万に増額

プロミスで限度額を30万円から一気に300万円にした方の体験談をご紹介します。

自営業で建築業を営む、56歳男性、年収920万円、既婚、持ち家の方です。

プロミスの初回限度額が30万円となり、その後、何度か借り入れと返済を繰り返していました。

もう少し限度額を上げたいと思い、契約から1年半ほどした所で増額申請しました。

増額申込み後すぐにオペレーターから電話がかかってきて、増額するにはあと1ヶ月待って欲しいと言われました。

プロミスの事業者ローンに切り替えればすぐにでも増額審査できると言われましたが、1ヶ月待つことにしました。

1ヶ月後というのが、契約から必要な期間の経過だったのか、限度額一杯まで借りた所から1ヶ月だったのかわかりません。

限度額一杯まで借りたあとすぐに増額申請したら、1ヶ月待てば審査できると言われました。

ちなみに、カードローン会社からの電話は会社名を出さずに個人名を名乗ってかけてきます。

契約時の電話や在籍確認もそうですが、消費者金融が電話をかけてくる時は個人名でかけてきます。電話に出た人の本人確認が取れてから社名を名乗ります。

希望限度額は50万円にしたのですが、電話の流れからもう少し高い限度額にできるかもしれないということになり、収入証明書を出してもらえれば限度額がいくらになるか回答しやすいと言われました。

ちょうど確定申告が終わった所で、手元に確定申告書があったので、ネットから収入証明書の送信を行うことにしました。

増額申請から1ヶ月後に電話がかかってくる

申込みから1ヶ月ほどして電話がかかってきました。

今借りている分の利息を返済してくれれば50万円に増額できるとのことだったので、すぐにダイレクトバンキングから支払うことを伝えました。

ダイレクトバンキングからの支払いの場合、少しタイムラグがあるので、午後にまた電話をかけ直すと言われました。

直近2ヶ月分の給与明細を提出すれば、金利面や限度額で有利になるかもしれないと言われたので、給与明細を提出することになりました。

自営業で自分自身に給与明細は出していないのですが、従業員用に出している物を元に自分用の給与明細を作り提出しました。企業名、日付、金額が書かれた給与明細なら良いとのことです。

給与明細を作りデジカメで撮影して、ネットからアップロードしました。午後になりまたプロミスから電話がかかってきました。

限度額増額の説明を受ける

- 増額電話の内容

-

- 限度額は300万円になる

- 会社名はSMBCコンシューマーファイナンスである

- 実質年率は15%になる

- 遅延利率は20.0%(実質年率)になる

- 返済方式は残高スライド元利定額返済方式である

電話ではこのような説明がありました。他社カードローンの増額審査の時よりも短い電話で済みました。

始めの電話の時に限度額は50万円になりますが、給与明細を出してもらえれば、金利も含めて限度額を考慮できると言われていたので、良くても100万円ぐらいだろうと思っていたのですが、いきなり300万円になって驚きました。

カードローンの限度額は、30万円⇒50万円⇒100万円のように段階的に増えていくのが一般的で、他のカードローンの増額は30万円⇒50万円でしたが、こういったケースもあるようです。

なお、100万円以上の借り入れに対する利息制限法の上限金利が15%なので、最高金利が適用されたことになります。

正直この金利では300万円はおろか100万円も借りないと思います。限度額300万円ならもっと金利が下がると思っていたので残念です。

限度額に対して金利が15%と高いですが、今後取引が継続して実績を積めば金利を下げられる可能性があるとのことでした。

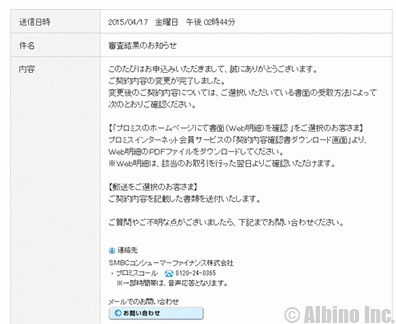

電話が終わった後にプロミスの会員ページを見ると、このようなお知らせが載っていました。

件名 審査結果のお知らせ

内容

このたびはお申込みいただきまして、誠にありがとうございます。

ご契約内容の変更が完了しました。

変更後のご契約内容については、ご選択いただいている書面の受取方法によって次のとおりご確認ください。

これが増額前の利用情報です。

これが増額後の利用情報です。利用可能額が増えて、金利が下がっているのがわかると思います。

銀行カードローンなら限度額が300万円になれば金利は年7~8%まで下がりますが、消費者金融では限度額が上がった直後は金利が15.0%になることも多いです。

利用実績を積めば消費者金融でも年10.0%以下の金利になる可能性はありますが、銀行のように簡単には金利を下げてくれません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |