プロミスが保証会社のカードローン一覧!アコムも保証業務している

プロミスの保証会社はどこ?

プロミスに保証会社はありません。プロミスの審査はプロミス自身が行います。

プロミスを利用するときに保証会社や保証人は不要です。個人の信用を担保にお金を貸します。

アコムやアイフルなども同様に保証会社は付いていません。保証会社が付いているのは銀行や信用金庫のカードローンです。

プロミスが保証会社の銀行カードローンは?

三井住友銀行、PayPay銀行、住信SBIネット銀行、横浜銀行、福岡銀行などはプロミスが保証業務を行っています。

プロミスはSMBCグループの消費者金融で、自社でカードローンを提供しつつ保証事業も行っています。

消費者金融の審査に保証会社は関係ありませんが、たとえば三井住友銀行 カードローンの審査に落ちたあとすぐにプロミスの審査を受けるのはおすすめしません。

アコムが保証会社の銀行カードローンは?

アコムは、三菱UFJ銀行、auじぶん銀行、ソニー銀行、セブン銀行、北海道銀行、青森銀行などの保証会社です。

アコムは、三菱UFJフィナンシャル・グループの消費者金融で、自社でカードローンを提供しつつ銀行などの保証事業も行っています。

銀行カードローンの保証業務を行っているのは、プロミスやアコムなどの消費者金融と、オリコやオリックス・クレジットなどの信販会社です。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

プロミスが保証会社の銀行カードローン

銀行カードローンを利用するには保証会社の審査を受ける必要がありますが、保証業務は消費者金融や信販会社が担っています。

プロミスは200社ほどの保証業務を行っていて、保証残高は1兆円を超えています。

銀行によって保証会社が異なりますが、SMBCコンシューマーファイナンス(プロミス)が保証業務を行っている銀行カードローンは沢山あります。

プロミスが保証会社の大手銀行一覧

| プロミスが保証会社 |

|---|

| 三井住友銀行 カードローン |

| PayPay銀行カードローン |

| 住信SBIネット銀行カードローン |

メガバンクやネット銀行のカードローンで、SMBCコンシューマーファイナンス(プロミス)が保証業務を行っているのはこの3つです。

大手ではプロミスが保証会社の銀行は少ないですが、地方銀行はプロミスが保証会社のカードローンが多いです。

プロミスが保証会社の地方銀行一覧

| プロミスが保証会社 |

|---|

| 横浜銀行カードローン |

| 福岡銀行カードローン |

| 福島銀行「ニューフリーライフ」 |

| 筑波銀行「アスジョイ」 |

| 福井銀行カードローン |

| 大垣共立銀行「ザ·マキシマム」 |

| 但馬銀行カードローン |

| 中国銀行「コ·レ·カ」 |

| 広島銀行カードローン |

| 鳥取銀行カードローン |

| 十八親和銀行カードローン |

| 鹿児島銀行「かぎんカードローン」 |

| 琉球銀行「しあわせのカードローン」 |

| 沖縄銀行「チェキット」 |

プロミスが保証会社をしている主な地方銀行のカードローンです。大手の銀行カードローンの審査に落ちて地銀のカードローンに申し込むときは、保証会社が異なる銀行がおすすめです。

預金量が多い地方銀行は、横浜銀行、埼玉りそな銀行、千葉銀行、福岡銀行、静岡銀行ですが、このうちの2つをプロミスが担当しているのは凄いと思います。

大手地銀の残りの三行の保証会社は、埼玉りそな銀行(りそなカード、オリックス・クレジット、オリコ)、千葉銀行(エム・ユー信用保証)、静岡銀行(新生フィナンシャル、静銀ディーシーカード)となっています。

プロミスの保証事業

SMBCコンシューマーファイナンスの公式サイトに、保証事業に関するページがあります。

2024年3月のデータでは、保証提携先が188、保証残高が1兆2389億円になっています。

| 保証残高 | 三井住友銀行 | その他 | |

|---|---|---|---|

| 2024 | 1兆2,389億円 | 5,922億円 | 6,466億円 |

| 2023 | 1兆1,437億円 | 5,590億円 | 5,847億円 |

| 2022 | 1兆0,915億円 | 5,400億円 | 5,516億円 |

| 2021 | 1兆1,022億円 | 5,499億円 | 5,523億円 |

| 2020 | 1兆2,115億円 | 6,014億円 | 6,101億円 |

| 2019 | 1兆2,357億円 | 6,178億円 | 6,179億円 |

| 2018 | 1兆2,588億円 | 6,426億円 | 6,162億円 |

※SMBCコンシューマーファイナンス「決算資料(PDF)」

SMBCコンシューマーファイナンスの貸付残高は1.2兆円ほどなので、融資事業と保証事業は同じくらいの規模ですね。

アコムが保証会社の銀行カードローン

プロミスが保証会社をしている銀行カードローンの審査に落ちたら、アコムが保証会社をしている銀行に申し込むのがよいと思います。

アコムが保証会社をしている銀行カードローンも多いので、主な保証先の銀行をご紹介します。

アコムが保証会社の大手銀行一覧

| アコムが保証会社 |

|---|

| 三菱UFJ銀行カードローン |

| セブン銀行カードローン |

| auじぶん銀行カードローン |

| ソニー銀行カードローン |

三菱UFJ銀行とauじぶん銀行は、アコムと同じ三菱UFJフィナンシャル・グループの企業です。

アコムが保証会社の地方銀行一覧

| アコムが保証会社 |

|---|

| 北海道銀行カードローン「ラピッド」 |

| 青森銀行あおぎんカードローン<Aキャッシング> |

| 岩手銀行いわぎんカードローン〈エルパス〉 |

| 山形銀行カードローン |

| 群馬銀行ナイスサポートカード |

| 足利銀行カードローン〈モシカ〉 |

| 鳥取銀行カードローン |

| 広島銀行カードローン |

| 宮崎銀行みやぎんパートナーカードローン「おまかせくん」 |

地銀のカードローンは、その地域に住んでいるか勤めていないと利用できない事が多いですが、北海道銀行カードローンは全国どこに住んでいても利用できます。

地銀はメガバンクやネット銀行よりも審査が甘いと言われています。地銀カードローンの審査に落ちたら、銀行系カードローンの審査に通るのは難しいかもしれません。

アコムの保証事業

アコムの決算資料に信用保証事業に関するページがあります。

2023年のデータでは、保証提携先が30行、保証残高が1兆2,872億円になっています。

| 保証残高 | アコム | MUCG | |

|---|---|---|---|

| 2024 | 1兆2,782億円 | 1兆0,984億円 | 1,797億円 |

| 2023 | 1兆2,128億円 | 1兆0,444億円 | 1,683億円 |

| 2022 | 1兆1,730億円 | 1兆0,123億円 | 1,607億円 |

| 2021 | 1兆2,048億円 | 1兆0,391億円 | 1,657億円 |

| 2020 | 1兆1,700億円 | 1兆0,122億円 | 1,577億円 |

| 2019 | 1兆2,332億円 | 1兆0,716億円 | 1,615億円 |

| 2018 | 1兆2,122億円 | 1兆0,587億円 | 1,534億円 |

※アコム「決算資料(PDF)」

MUCGは、エム・ユー信用保証株式会社のことです。MUCGはアコムの連結子会社で信用業務を行っています。

SMBCコンシューマーファイナンス(プロミス)とアコムの信用保証残高はどちらも同じ規模です。大手消費者金融の2つが保証事業でも2強の状態です。

プロミスとアコムが保証会社の銀行は多い

カードローンの保証会社でプロミスやアコムを利用している銀行が多いのは、それだけこの2社が信頼されているということです。

広島銀行カードローン「マイライフプラス(カード型)」のように、アコムとプロミスの両方が保証会社になっている珍しい商品もあります。

大手消費者金融は、個人向け無担保融資のノウハウやデータが沢山あるので、それぞれの銀行にあった審査基準でスピード審査が可能です。

色々な人がカードローンの申込みを行うので、短時間に正しい審査をするためにはノウハウが必要です。

銀行カードローンの中では、三菱UFJ銀行と三井住友銀行は審査が早いと言われています。素早い審査を可能にしているのは、保証会社のプロミスとアコムのおかげですね。

プロミスは保証会社の審査なし

プロミスに申し込んだときに、保証会社の審査は必要ありません。プロミスから借入する場合、プロミスの審査を受けてプロミスから借ります。

カードローンは銀行系と消費者金融系がありますが、保証会社の審査が必要になるのは銀行系カードローンです。

銀行カードローンでは、返済が遅れたときに保証会社が代位弁済することがありますが、消費者金融では保証会社が出てくることはありません。

消費者金融は保証会社を通さないことでスピード審査が可能となっています。

プロミスで保証会社が不要な理由

プロミスを含め消費者金融は保証会社を使っていません。プロミス自体が保証業務を行っているので、プロミスが貸主と保証会社を兼ねているとも言えます。

消費者金融が保証会社を必要としない理由はいくつかあります。

- 保証会社が不要な理由

-

- 消費者金融は小口融資が中心

- 銀行よりも高金利で融資している

- 個人向け無担保融資のノウハウが豊富

消費者金融は50万円以下の小口融資が中心なので、万が一貸し倒れが起きても損失は大きくありません。

プロミスは個人向け無担保融資を50年以上やっていて、ノウハウも豊富なので信用力が低い人の判別が得意です。

銀行カードローンに保証会社が必要な理由

銀行カードローンで借入するには、必ず保証会社との契約が必要になります。銀行カードローンに申し込むと、銀行と保証会社の両方が審査を行います。

銀行が保証会社を必要とするのはいくつかの理由があります。

- 保証会社が必要な理由

-

- 銀行は低金利で融資している

- 銀行は大口融資に対応している

- 個人向け無担保融資のノウハウが少ない

銀行は「貸し倒れリスクを避けるため」に保証会社を使っていることになります。

銀行は年率10%以下の融資もしていて利益が薄いことや、100万円以上の高額融資も多く、貸し倒れが起きたときの損失も大きくなります。

保証会社を介すことで、利用者が返済できなくても保証会社が弁済するので銀行は損をしません。銀行は保証会社に手数料を支払っていますが、それ以上のメリットがあると言えます。

銀行カードローンの保証会社や債権回収会社は同じグループ内の会社が担当することが多いです。

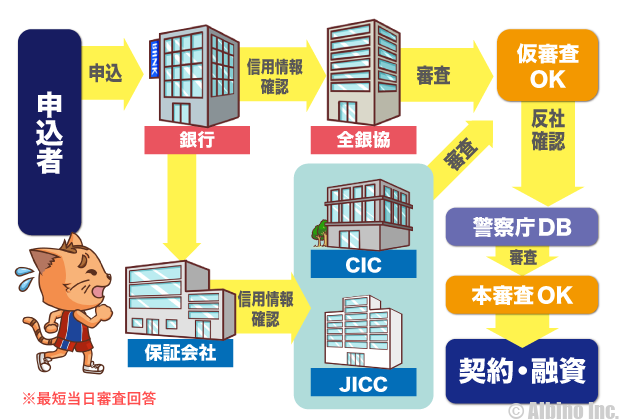

銀行カードローンの審査の流れ

- 銀行カードローンの審査の流れ

-

- カードローンの申込み

- 銀行の審査⇒全銀協の照会

保証会社の審査⇒CICやJICCの照会 - 仮審査OK

- 本人確認書類の確認

- 警察庁の反社データベースの照会

- 本審査OK

- 契約・融資

以前は保証会社に審査を任せきりにしていた銀行もありましたが、今は銀行本体でも審査を行うようになっています。

銀行と保証会社の審査を通過すると仮審査OKとなり、ここで申込者は本人確認書類を提出します。

本人確認書類を基に警察庁の反社データベースを照会し、反社会的な人間ではないことが確認できたら「本審査通過」となります。

反社DBの照会結果は最短即日でわかりますが、平日の早い時間に照会をかけないと翌営業日の回答になります。

そのため、銀行カードローンは審査時間は最短即日でも、融資時間は翌営業日以降になっていることが多いです。

保証会社の審査と自社の審査の違い

三井住友銀行 カードローンは保証会社のプロミスが審査を行いますが、プロミスは自社カードローンの審査も行っています。

三菱UFJ銀行カードローンは保証会社のアコムが審査を行いますが、アコムの自社カードローンの審査も行っています。

このように銀行の保証業務として行う審査と、自社カードローンの審査がありますが、それぞれの審査基準は異なります。

消費者金融が保証会社の銀行カードローンは、審査が甘いと言われることがありますが、そんなことはありません。

三井住友銀行 カードローンは最高限度額800万円で、金利が年1.5~14.5%です。

プロミスは最高限度額500万円で、金利が年4.5~17.8%です。

限度額や金利、年齢条件、総量規制など、銀行と消費者金融は条件が全く違うので、同じ基準で審査することはできません。

私自身、初めてお金を借りようと思った時に、まずは銀行からと思い三菱UFJ銀行に申し込んだのですが、あっけなく審査に落ちてしまいました。

その後、すぐに、アコムに申込みした所、無事審査を通過しました。明日までにお金を用意しなければいけなかったので助かりました。

サイト管理人が使っているカードローン

三菱UFJ銀行とアコムが同じ審査基準なら、三菱UFJ銀行の方も受かっていたと思いますが、そうはなりませんでした。同じようなことが、三井住友銀行とプロミスでも起こると思います。

三菱UFJ銀行とアコムでは金利も違いますし、同じ基準で審査が行われていると考えるのは不自然です。最高限度額が同じでも、銀行よりも消費者金融の方が初回限度額は小さくなる事が多いです。

また、自営業(個人事業主)の人は、銀行よりも消費者金融の方が借りやすいという話も良く聞きます。私は自営業なので、その辺も影響したのかもしれません。

社名とブランド名

| サービス名 | 会社名 |

|---|---|

| プロミス | SMBCコンシューマーファイナンス |

| アコム | アコム |

| アイフル | アイフル |

| レイク | 新生フィナンシャル |

| SMBCモビット | 三井住友カード |

消費者金融系カードローンと言えば、プロミスやアコム、アイフルが有名ですね。

アコムとアイフルは社名でもありブランド名でもありますが、プロミス(PROMISE)はブランド名であって会社名ではありません。

プロミスの会社名は、SMBCコンシューマーファイナンス株式会社です。

SMBCコンシューマーファイナンスはSMBCグループの会社で、消費者金融事業のブランド名として旧社名のプロミスを使っています。

レイクとSMBCモビットはサービス名で会社名ではありません。レイクの会社名は新生フィナンシャルで、SMBCモビットの会社名は三井住友カードです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |