明日までに20万必要なときにプロミスで30万円借りてみた体験談

私は明日までに最低でも20万用意する必要があったときにプロミスから借りました。

絶対に必要な額が20万円で、できれば30万円借りたかったので、1社では不安なこともあり、プロミスとアコムの両方に申し込みました。

20万円は大金なので、消費者金融から借りると利息の支払いが大変だと思うかもしれませんが、1年以内に完済すればそれほど利息も付きません。

銀行カードローンの方が低金利で借りられますが、銀行でも上限金利での借入になると金利は低くないので、短期間の借入なら消費者金融と大差はありません。

プロミスなら初回限度額が30万円以上になることも珍しくありません。明日までにお金を用意しなければいけないときは、土日でも即日融資できるカードローンがおすすめです。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

30万円借りてみたときの体験談

明日までに最低でも20万円用意しないと!

急ぎで借りたい時はカードローンしかない。

プロミスを利用したのは、クレジットカードの支払いでどうしても30万円必要になった時です。

カードの一括払いでパソコンを購入したのですが、前日までに取引先から支払われるはずのお金が入金されず、急ぎで20万円用意しなければいけなくなりました。

引き落とし額が30万円ほどで、口座には10万円ほどあったので、20万円あればギリギリ足りますが、その後のことを考えると30万円借りられると安心です。

まずは金利が低い銀行カードローンで借りようと思い、みずほ銀行と三菱UFJ銀行の2社に申し込んでみたのですが、両方とも審査に落ちました。

一度に何社も申し込むと審査に通りにくくなると聞いていたので、少し考えた末に銀行よりも審査が甘そうな消費者金融を利用することにしました。

当時は即日融資できる銀行カードローンもあったのですが、銀行は審査に厳しいと感じて諦めたのを覚えています。

自営業の人は、年収が高くても銀行の審査に通るのが難しいです。審査に自信がない人は消費者金融がおすすめです。

どうしても、明日の引き落としまでにお金が必要だったので、プロミスとアコムに同時に申し込むことにしました。どちらもスマホからのWeb申込でした。

消費者金融は、お金の使い道として事業資金での利用が認められていますが、銀行カードローンは認められていません。

必要な30万円は事業資金というわけではありませんでしたが、使い道が自由な方が何かと便利です。

使い道が自由な20~30万円の資金が必要なときは、消費者金融や少額アプリから借りるのがおすすめです。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

申込から借入までの様子

明日までに20万円用意しなければいけなかったので、プロミスから借りたときは朝からバタバタしていました。

早朝にアコムの申込をして、審査結果が出る前にプロミスの申込をしました。

-

朝5時にアコムの申込

前日にみずほ銀行とオリックス銀行のカードローンに申し込みましたが、その日のうちに審査落ちのメールが来ました。(当時は即日審査回答)

朝起きて取引先から入金されていないことを確認し、今度はアコムに申し込みました。すぐに審査結果がわかると思ったのですが、9時前だったので審査時間外でした。

-

朝9時にプロミスの申込

なんとなくアコムは審査に落ちそうな気もしたのでプロミスにも申し込んでみました。

アコムの審査結果を待ってからでも良かったのですが、審査結果がいつ来るかわかりませんし、審査を通過しても20万円借りられるかはわかりません。

当時は仮審査の結果をすぐに確認できる機能がなかったので、審査結果のメールを受け取るまでは借りられるかわかりませんでした。

-

プロミスの審査通過

11時にプロミスから書類の提出に関するメールが届き、事前審査を通過したことがわかり、すぐにWebで運転免許証を提出しました。

アコムから審査結果が来る前にプロミスから審査結果が来ました。プロミスは最短3分、アコムは最短20分で本審査が完了しますが、申込状況によっては時間がかかる場合もあります。

私が申し込んだときは今ほど審査が早いときではなかったので、当時は特に遅いとは感じませんでした。

-

プロミスの契約

プロミスから契約内容事前確認メールが届いたので契約内容を確認しました。ネット契約では契約書は発行されず、契約内容を確認し承諾すれば契約完了です。

プロミスからは振込キャッシングで借りて、プロミスカードは郵送で受け取ることにしました。当時はカードレス契約やスマホATM取引はありませんでした。

-

アコムの審査通過

アコムから書類提出に関するメールが届き、アコムの審査も無事に通過したことがわかりました。

その後すぐにアコムから電話が来て、自動契約機(むじんくん)へ行き本人確認書類を提出してほしいと言われました。

ネットから提出できないか確認したのですが、私の場合は自動契約機で提出しないと駄目だと言われました。

-

アコムの自動契約機へ

アコムの自動契約機へ行ったのですが、そのときにプロミスから電話がかかってきました。

契約内容を伝える電話で、そのときに限度額は10万円になると言われたのですが、電話をしている最中になぜか30万円まで大丈夫と言われ30万円で確定しました。

プロミスとの電話が終わった後にアコムの契約コーナーで運転免許証を提出してオペレーターと話しました。

アコムも最初は限度額10万円と言われたのですが、収入証明書を提出すれば30万円にできると言われ、一度家に帰り確定申告書を持ってきて30万円で契約できました。

-

プロミスとアコムで借入

プロミス、アコム共に限度額30万円で決まったので、結果的には1社で足りましたが、当初のプロミス10万円、アコム10万円だったら2社でもギリギリだったので助かりました。

1社から30万円借りても良かったのですが、なんとなく2社に分けて30万円借りて、翌日の引き落としに充てました。

借りるまでに少し手間取りましたが、即日融資できる消費者金融があって助かりました。

プロミスから借りてみた感想

初めてカードローンを利用する時は緊張するかもしれません。実際に申し込んでみると、意外なほどあっけなく契約でき、すぐにお金が借りられることに驚きました。

取引先から入金されたら一括返済するつもりだったので、消費者金融は一時的にお金を借りたいときに便利だと思いました。

銀行振込やATMでの借り入れができるので、銀行のキャッシュカードのように使ってしまうのは危険ですが、いざという時に消費者金融はありがたいと思いました。

急に数万円~数十万円の支払いが発生することもあります。手元資金が無いこともあるので、即日融資というのは嬉しいですね。

プロミスもアコムも審査NGになっていたら、お金を支払うことができず支払いや生活に困っていたかもしれません。後日取引先からも無事入金があり、借りたお金はすぐに返済しました。

20万円借りるときの返済額

プロミスで20万円借りるときの月々の返済額は?

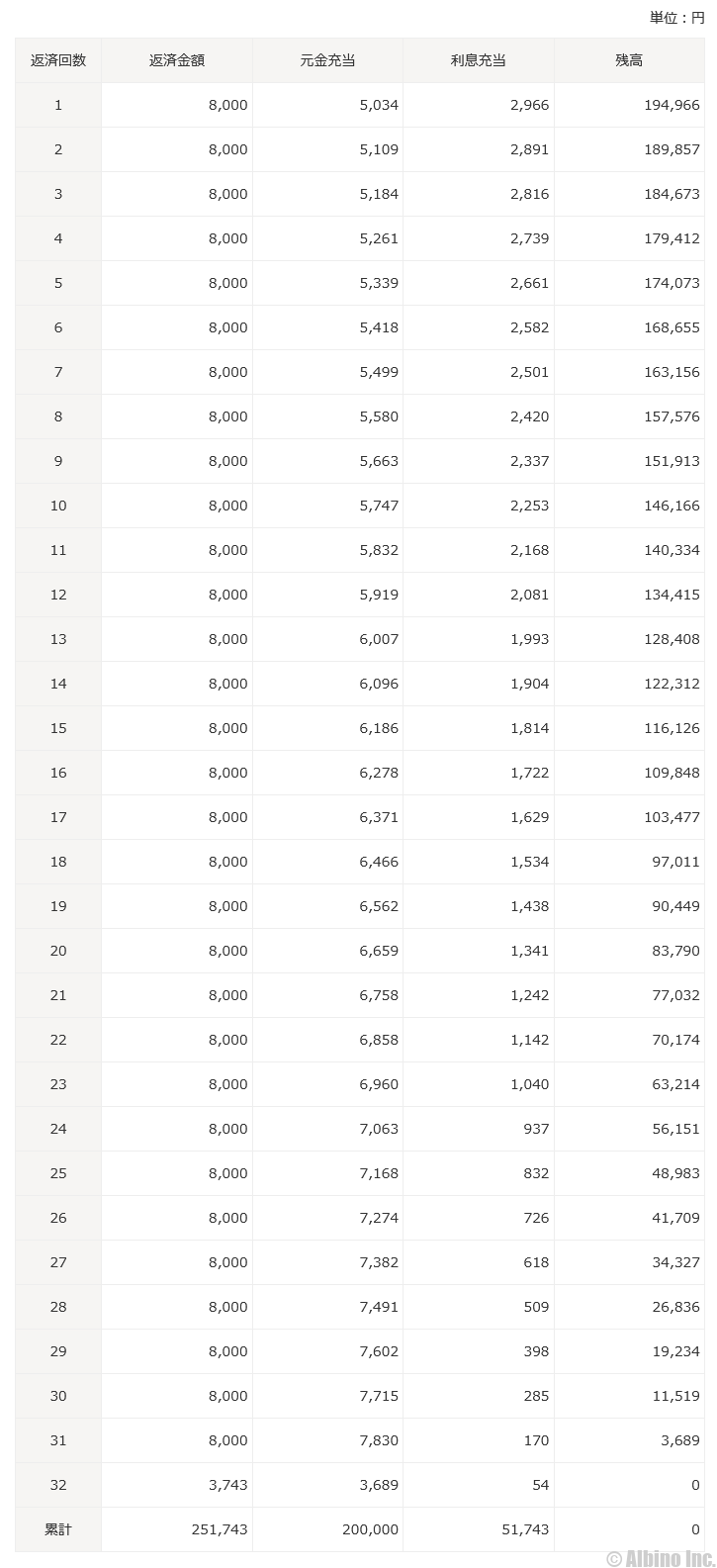

借入残高20万円のときは、最低返済額が8,000円になります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 8,000円 | 32ヶ月 | 251,743円 |

| 10,000円 | 24ヶ月 | 238,999円 |

| 15,000円 | 15ヶ月 | 224,490円 |

| 20,000円 | 11ヶ月 | 218,094円 |

| 30,000円 | 8ヶ月 | 212,161円 |

| 40,000円 | 6ヶ月 | 209,392円 |

| 50,000円 | 5ヶ月 | 207,749円 |

借入残高が減れば毎月の約定返済額も減ります。たとえば借入残高が16万円になれば、月6千円の返済になります。

借入残高に応じて返済額を減らしてもいいですし、減らさずに多めの金額で返済しても構いません。

上記の返済期間や総返済額は、最後まで同じ金額を返済していった場合のシミュレーションです。

借入額が大きいので始めのうちは返済額に占める利息の割合が大きくなります。

毎月8,000円返済しても返済期間は32ヶ月と長いので、トータルで支払う利息も5万円を超えます。

30万円借りるときの返済額

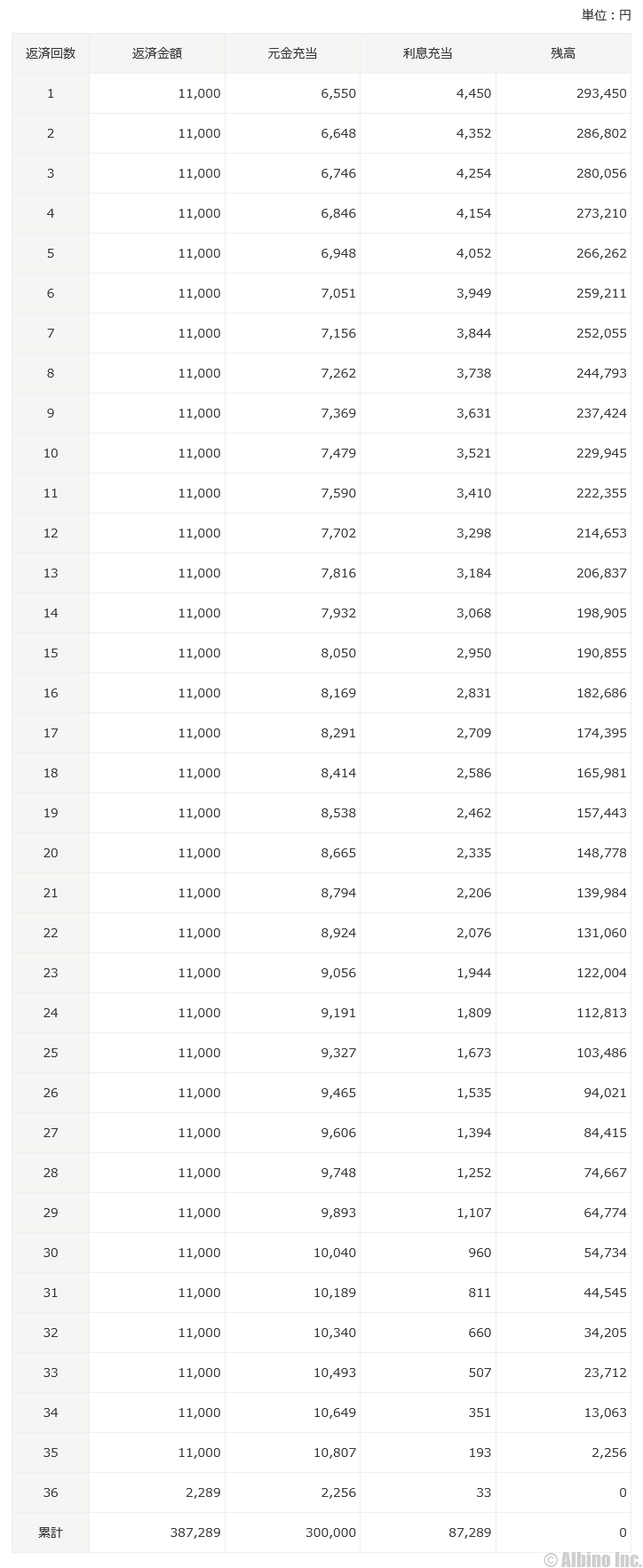

プロミスで30万円借りるときの返済額と返済期間をご紹介します。借入残高30万円のときは最低返済額が11,000円になります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 11,000円 | 36ヶ月 | 387,289円 |

| 12,000円 | 32ヶ月 | 377,633円 |

| 15,000円 | 24ヶ月 | 358,508円 |

| 20,000円 | 18ヶ月 | 341,844円 |

| 30,000円 | 11ヶ月 | 327,145円 |

| 40,000円 | 9ヶ月 | 320,390円 |

| 50,000円 | 7ヶ月 | 316,601円 |

借入残高が減れば毎月の約定返済額も減ります。たとえば借入残高が27万円になれば、月1万円の返済になります。

上記の返済期間や総返済額は、最後まで同じ金額を返済していった場合のシミュレーションです。

借入額が30万円だと最終的に支払う利息も多くなるので、余裕があるときは返済額を増やしていきましょう。

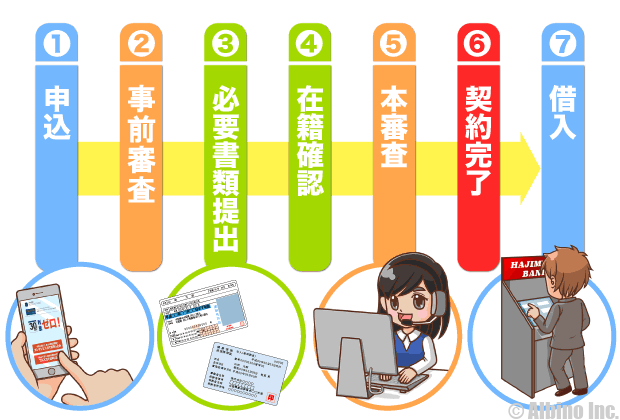

プロミスの申込から借入までを詳しく解説

ネット申込

平日の午前中に申し込むのがおすすめ

![]()

本人確認の電話

申込方法によっては本人確認の電話あり

![]()

事前審査を通過

メールで必要書類の提出を求められる

![]()

必要書類の提出

運転免許証などの本人確認書類を提出

![]()

本審査通過

必要書類に不備がなければ審査通過

![]()

契約に関する電話

場合によっては契約案内の電話が来る

![]()

契約書の確認

ネット上で契約内容を確認し承諾する

![]()

振込で借入

申込時に振込依頼しておくと契約完了後すぐに入金

プロミスは、申込みから1時間ぐらいしたら、携帯電話に本人確認の電話がかかってきて、その場でいくつか質問されてすぐに審査に通りました。

その後、必要書類をメールで送付して、1時間後には契約や規約について説明する電話がかかってきました。

最後に契約書類確認のメールを返信して、すぐに振込キャッシングが利用できるようになりました。

限度額は、はじめ10万円になりそうだったのですが、契約案内の電話をしている最中に30万円まで上げてもらえることになりました。

なぜ電話の途中で限度額が上がったのか不思議でしたが、初回限度額は結構あいまいなモノなのかもしれません。

ひとまず、その日のうちに30万円まで借りられることで、明日の支払いの心配がなくなりホッとしたのを覚えています。

プロミスでは、Web申込から銀行振込の流れだったので、店舗や自動契約機へ行くことなく借りられました。

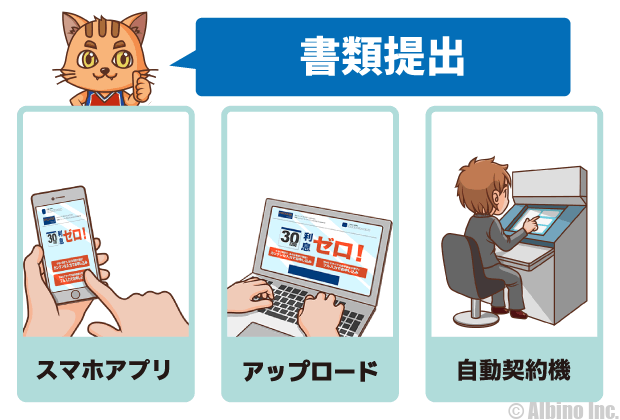

メールで本人確認書類を提出

事前審査(一次審査)に通過した後の最終的な確認で、運転免許証などの本人確認書類の提出が必要になります。

運転免許証などをスマホで撮影するかデジカメやスキャナーで撮影して、メールで送信します。

スマホアプリがあるカードローン会社では、アプリで送信できる場合もあります。

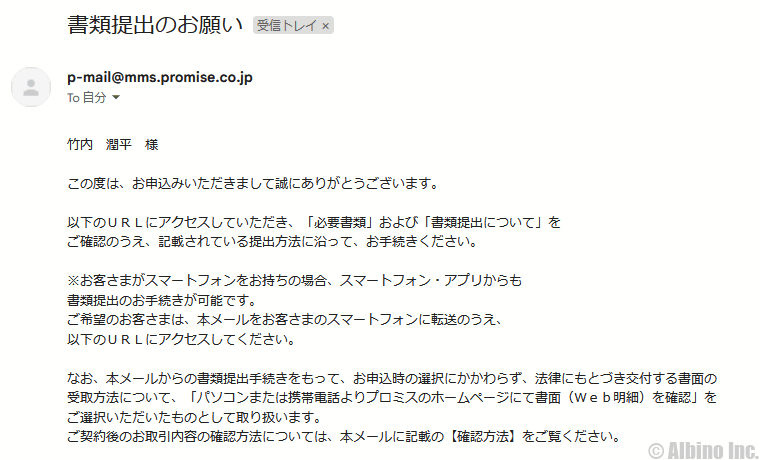

プロミスのネット申込では、「書類提出のお願い」というメールが届くので、そのメールに記載のURLから撮影した書類をアップロードします。

私の時は、申込後にこのようなメールが届きました。当時はかんたん本人確認がなくて、本人確認書類をアップロードするか、メールに添付するのが普通でした。

昔は事前審査結果に関する文言は書かれてなくて、まずは必要書類を提出してほしいと書かれていました。

プロミスに書類が届いた時点で、最終審査(本審査)が行われます。ここまで来ていれば、確認書類に不備がない限り審査には通るはずです。

本人確認書類の提出が済まないと契約できないので、急いで借りたい人はすぐに提出するようにしましょう。

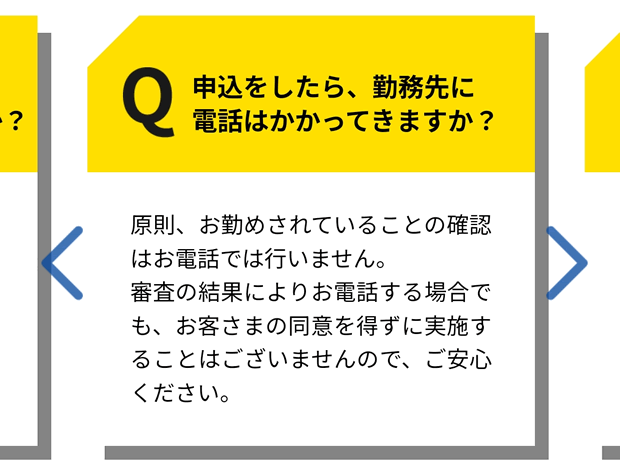

プロミスは会社への電話連絡なし

プロミスの在籍確認は臨機応変に対応してくれます。プロミスは原則として勤務先への電話連絡はありません。書類を提出することで在籍確認してもらえます。

会社員なら社会保険証や社員証、給与明細などが在籍確認の電話の代わりになる書類です。派遣社員は在籍証明書を提出してもよいでしょう。

アルバイトの人は給与明細がよいと思います。収入証明書を提出することで初回限度額が上がる可能性もあります。

自営業の人は在籍を証明する書類を提出するのが難しく、電話での確認になることも多いですが、自営業なら電話が来ても問題はないと思います。

自営業は電話で在籍確認

カードローンの審査では、勤務先の在籍確認が行われます。自営業の審査では、職場や自宅に在籍確認の電話がかかって来ることが多いです。

会社員なら健康保険証や給与明細の提出で在籍確認できることもありますが、自営業は社会保険証や給与明細がないので書類で確認するのが難しいです。

在籍確認が取れずに審査がストップすることもあるので注意しましょう。

- 自営業の在籍確認

-

- 自分で電話に出られるときに申し込む

- 電話に出られないときは転送設定する

- 自宅を職場にしている人は家族が電話に出ないように注意

私が自営業だった頃は、家を自宅兼事務所として使っていたので、自宅の電話番号と職場の電話番号が同じでした。

自営業の審査では、固定電話がつながるかの確認の意味でも自宅に電話が来る可能性が高いです。

本審査を通過したあとの電話

本人確認書類の提出後しばらくすると、携帯に電話がかかってきて、審査に通った事と契約内容に関する説明がありました。

Web契約の場合、契約書はネット上で確認することになりますが、トラブルを避けるため、オペレーターから詳しい説明があります。

私の時は、本人確認書類を提出して本審査を通過した時点で、プロミスから電話がかかってきました。

Web契約で審査結果の受け取りをメールにした場合、契約内容を伝える電話はかかってこないかもしれません。

契約内容を伝える電話では、「借入限度額や金利、遅延損害金、無利息期間」などに関する説明があります。

プロミスの場合、Vポイントサービスを貯めることで景品や他社ポイントに交換できるので、ポイントサービスについても説明があるかもしれません。

私の初回限度額は30万円でした。金利は年17.8%です。自営業者で初めての利用の場合、妥当な金額だと思います。

最初に限度額は10万円と言われたのですが、電話をしている最中になぜか30万円で決まりましたと言われました。

消費者金融だとサラリーマンの人でも、始めは50万円以下になるのが一般的です。(50万円超の借り入れには収入証明書の提出が必要)

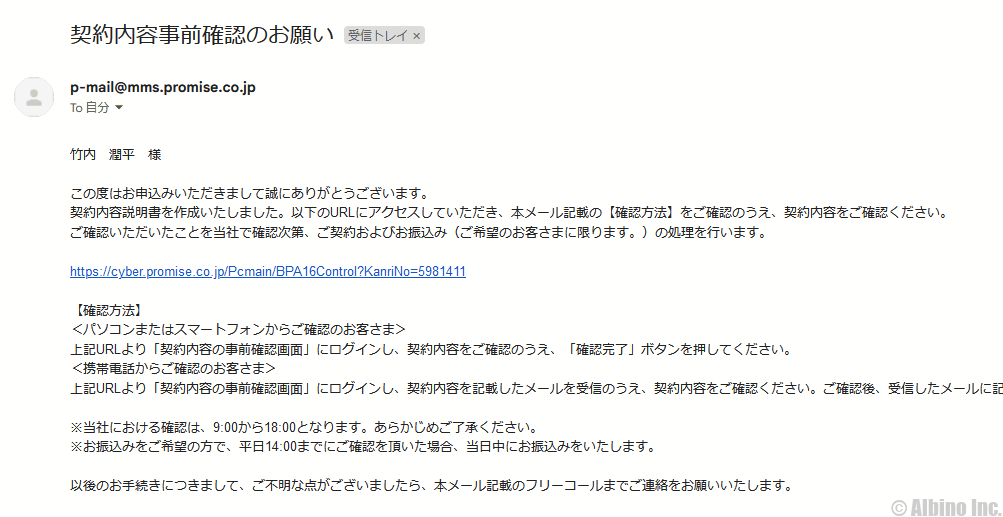

契約内容事前確認のお願い

電話が終わったあとに、最後の作業が残っています。

「契約内容事前確認のお願い」というメールが届いているので、メールに記載されているURLにアクセスして承諾します。

これについても、現在どのような方法で行われているか不明ですが、私の時は契約内容の承諾が必要でした。

この作業が終わると、指定した銀行に振込みが行われ、「振込融資実施のお知らせ」というメールが届きます。

24時間振込可能な銀行は15時を回っていても大丈夫ですが、銀行によっては15時を過ぎると、翌営業日の9時の振込みになります。

これは、2014年に私がプロミスを初めて利用した時のネットバンキングの入出金明細です。

いきなり限度額一杯まで借りるのは不安だったので、初回振込みは5万円にしました。

振込名義人はプロミスを選びました。振込名義人は「パルセンター」または「プロミス」のどちらかが選べるようになっています。

最近でも振込みでプロミスから借りることがあります。今は土日でも振込融資できる銀行が増えていますが、土日の振込に対応していない銀行口座の人は、スマホATM取引がおすすめです。

自動契約機でカード発行すれば、振込融資が利用できないときでもATMで借りられます。

絶対にその日のうちに借りたい人は、午前中にネットから申込み、振込キャッシングかスマホATM取引でセブン銀行ATMから借りるのがいいと思います。

プロミスの返済方法の選択

申込みが完了し、契約する段階になったら返済方法を選択します。

私は口座振替で返済しています。プロミスの口座振替は、ダイレクトバンキングなら書類を提出しなくても手続きできるのでおすすめです。

返済方法は、ATMと口座振替が選べるようになっています。返済日は、毎月5日、または「5日、15日、25日、末日」の中から選べるようになっています。

三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行、埼玉りそな銀行、ゆうちょ銀行、PayPay銀行などの銀行は、返済日が選べます。

返済日が選べる金融機関

三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行、埼玉りそな銀行、ゆうちょ銀行、PayPay銀行、北洋銀行、山形銀行、北陸銀行、群馬銀行、筑波銀行、武蔵野銀行、スルガ銀行、百五銀行、滋賀銀行、京都銀行、関西みらい銀行、中国銀行、広島銀行、もみじ銀行、山口銀行、山陰合同銀行、阿波銀行、百十四銀行、福岡銀行、西日本シティ銀行、北九州銀行、十八親和銀行、熊本銀行、宮崎銀行、琉球銀行

私がプロミスを選んだ理由

プロミスは、私が切羽詰まっていた頃に初めて借りたカードローンなので、おおげさではなく人生を助けられました。

私がプロミスを選んだのは、消費者金融で最も有名だと思ったからです。

自営業である私の選択肢としては消費者金融しかなかったので、「プロミス」「アコム」「アイフル」「レイク」の4つの中から選ぶことにしました。

レイクは私が申し込んだ当時は、銀行カードローンだったのですが、消費者金融と勘違いしていて候補に入れていました。

最終的にプロミスとアコムで悩み、どうせなら2つに申込みしてみようと思いました。

プロミスは申込から借入まで全てWebで完結できたので、緊張せず借りることができました。

これからカードローンの利用を考えている方へ向けて、プロミスのメリットとデメリットをご紹介します。

プロミスで借りるメリット・デメリット

私がプロミスで借りてみた上で感じたプロミスのメリットとデメリットをご紹介します。

- 土日の即日融資も可能

- プロミスの審査通過率は約40%と高い

- Web完結申込がある

- 原則24時間振込できる銀行の数が多い

- スマホATM取引でカードなしで借りられる

- SMBCグループで安心

- 三井住友銀行のローン契約機が使える

- バイト学生でも借入できる

- 銀行と比べて金利が高い

- 総量規制の関係で年収の3分の1までしか借りられない

- 専業主婦の借入ができない

- 年金収入のみの人は借入できない

プロミスのメリットは多すぎて挙げるとキリがありません。銀行カードローンと比較すると、金利以外の部分は全て勝っているとも言えます。

プロミスに限らず消費者金融全般に言えることですが、金利の高さは大きなデメリットです。

100万円未満の限度額だと、プロミスの金利は年17.8%、その他の消費者金融は年18.0%と高くなります。

プロミスでお金を借りるときのFAQ

Q.消費者金融で借りるとやばい?

何を持ってやばいと感じるかは人それぞれですが、消費者金融でお金を借りても別にやばくありません。カードローンで借金している人は1,000万人以上います。

昔の消費者金融は厳しい取り立てを行うこともありましたが、現在の消費者金融は基本的に自宅や勤務先に取り立てに来ることはありません。

プロミスは審査のときに勤務先への電話連絡もありません。※審査結果によっては電話する場合あり

即日融資できるのは貸金業者だけなので、今すぐお金が必要な人は大手消費者金融で借りるのがおすすめです。私もプロミスやアコムで借りています。

Q.プロミスでお金を借りるデメリットは?

プロミスでお金を借りるデメリットは金利が高いことです。プロミスに限らずカードローンは全体的に金利が高いです。

プロミスでは、限度額が100万円未満だと、金利が年17.8%になることが多いです。他の消費者金融は年18.0%になります。

銀行カードローンでも年15%ほどの金利になるので、住宅ローンや自動車ローンなどの目的別ローンの金利と比べると高金利といえます。

Q.プロミスは何時まで即日融資できる?

プロミスは21時までなら即日融資できる可能性があります。9時~21時が即日審査回答できる時間帯です。土日でも即日審査時間は変わりません。

ネット申込は24時間受付ですが、夜21時~翌朝9時までの申込はすぐに審査結果がわかりません。9時以降に順次メールで審査結果が通知されます。

以前は22時まで即日融資できる消費者金融もありましたが、現在はアコムやアイフルでも21時までの即日審査となっています。

Q.プロミスで借りると会社にバレる?

プロミスでは原則として勤務先に電話確認は行っていません。提出された書類を基に在籍確認しています。

審査の結果によっては電話で在籍確認しますが、電話するときでも「プロミス」「借金」「キャッシング」「カードローン」などの文言は出しません。

借金が会社にバレると困る人も多いと思いますが、プロミスのような在籍確認に優しいカードローンなら安心して借りられます。

Q.プロミスの借り方を知りたい。

プロミスの申込方法は、ネットや自動契約機、電話などがあります。借入方法はインターネット振込やATMがあります。

プロミス利用者は提携コンビニATMで借りている人が多いです。セブンイレブンやローソン、ファミリーマートなど有名なコンビニのATMが使えます。

ATMにプロミスカードを挿入して暗証番号を入力するだけなので、キャッシュカードでお金を引き出すのと手間は変わりません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |