プロミスは50万円以下なら収入証明書不要!アコムで源泉徴収票を出さない

プロミスは収入証明書は必要ない?

プロミスやアコムでは、申込時に希望額を50万円以下にすれば収入証明書の提出は不要です。

消費者金融でも銀行カードローンでも、限度額が50万円を超えるときに収入証明書の提出が必要になります。

高額融資を希望する人は収入証明書が必要ですが、少額融資なら本人確認と在籍確認だけで審査が完了します。

ただし、20歳未満の方は収入証明書の提出が必須で、年収が低い方や他社借入額が多い方も収入証明書を提出しないと審査に通らないことがあります。

アコムで源泉徴収票を出さないとどうなる?

新規申込の審査で、源泉徴収票を求められたのに出さない場合は、希望した限度額にならない可能性が高いです。

アコム会員の人が源泉徴収票を求められたのに出さない場合は、限度額が減額されたり、新規借入が停止される可能性があります。

カードローン会社は色々な理由で収入証明書の提出を求めますが、求められたら出したほうがよいでしょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

プロミスやアコムで収入証明書不要で借りられる金額

| 銀行名 | 収入証明書不要 |

|---|---|

| プロミス | 限度額50万円以下 |

| アコム | |

| アイフル | |

| レイク |

消費者金融は、貸金業法で「50万円超の貸付を行うときに収入証明書を確認」することが義務付けられています。

1社の貸付が50万円以下でも、他社借入との合計額が100万円を超える場合も収入証明書の確認が必要になります。

収入証明書が不要な借入希望額

収入証明書の提出条件は他社借入額も関係してくるため、1社の希望額(限度額)だけで決まるわけではありません。

| 希望額 | 他社借入 | 収入証明書 |

|---|---|---|

| 100万円 | 0円 | 必要 |

| 90万円 | 10万円 | |

| 80万円 | 20万円 | |

| 70万円 | 30万円 | |

| 60万円 | 40万円 | |

| 50万円 | 50万円 | 不要 |

| 40万円 | 60万円 | |

| 30万円 | 70万円 | |

| 20万円 | 80万円 | |

| 10万円 | 90万円 |

希望額を50万円超にすると、他社借入額にかかわらず収入証明書が必要になります。他社借入額が多いと希望額を少なくしても、収入証明書が必要になります。

収入証明書を提出するのが嫌な人も多いもしれませんが、収入証明書を提出することで限度額が上がったり、在籍確認の代わりにすることもできます。

カードローン会社に収入を知られても特にデメリットはないので、源泉徴収票や確定申告書を持っている人は提出するのがおすすめです。

限度額50万円以下でも収入証明書が必要な場合

借入希望額を50万円以下にすれば、本当に収入証明書が不要になりますか?

希望額を50万円以下にして、他社借入との合計が100万円以下なら基本的に収入証明性は必要ありません。ただし、絶対に収入証明書不要で借りられるわけではありません。

- 50万円以下でも収入証明書が必要になるとき

-

- 自営業で初めての借入のとき

- 中小企業勤務で勤続年数が短い人

- 雇用形態がパートやアルバイトの人

- 年齢が19歳以下の人

この条件のどちらかに当てはまる人は、限度額50万円以下でも収入証明書を求められる可能性があります。

自営業やアルバイトでも、希望額を10万円以下にすれば収入証明書を求められる可能性が低くなります。

プロミスで収入証明書なしで借りる流れ

プロミスは限度額50万円までなら収入証明書が不要です。

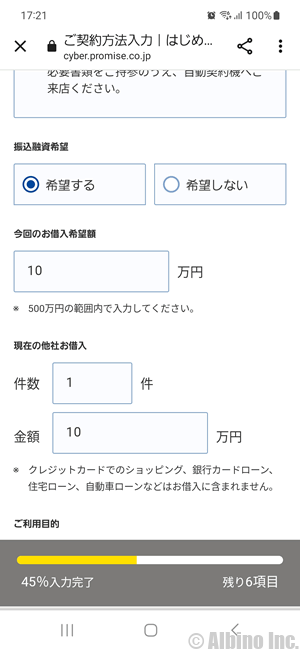

カードローンの申込フォームでは、借入希望額と他社借入額を申告することになっています。

収入証明書を提出したくない人は、希望額を50万円以下にしておきましょう。希望額が高いと審査も厳しくなるので、希望額は5万円や10万円でも構いません。

プロミスには郵送物なしのWeb完結申込とスマホATM取引があるので、一度も来店せずにATMで借りることができます。

Web申込

ネットなら24時間申込み受付

審査回答時間は9時~21時

![]()

一次審査結果の通知

申込後すぐに審査結果を通知

21時以降の申し込みは9時以降にメールで連絡

![]()

本人確認書類の提出

運転免許証などを用意

スマホから簡単に書類が提出できる

![]()

在籍確認

原則、勤務先への電話なし

審査結果によっては電話確認

![]()

本審査結果の通知

最短3分で審査結果を連絡

メールや電話でお知らせ

![]()

契約

カードレスで契約、口座振替で返済

契約内容や利用明細やWebで確認

![]()

借り入れ

原則24時間365日の振込融資

提携ATMも利用可能

この流れなら、カードが発行されないので自宅に郵送物が届くことはありません。

カードなしで契約した場合、借入方法は振込融資またはスマホATM取引になります。返済方法は口座振替またはスマホATM取引です。

プロミスには、原則24時間365日の振込キャッシングがあるので、夜間や土日でも借りられます。

収入証明書の提出方法

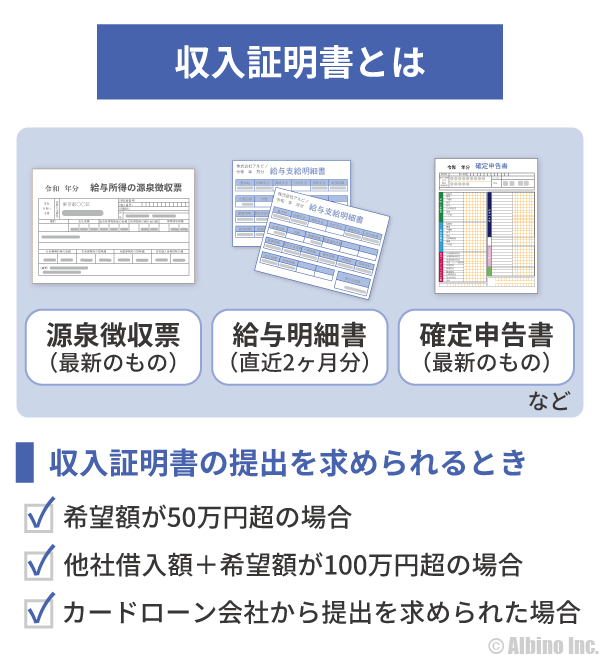

希望額が50万円を超える場合や、カードローン会社から提出を求められ得た場合に収入証明書を提出します。

一度提出すると、その後3年ほどの間隔で最新の収入証明書を提出することになります。これは法律で決められていることです。

私はプロミスを使っているので、プロミスの収入証明書の提出方法をご紹介します。

収入証明書の提出期限が近づくと、プロミスから携帯電話番号のSMSで「収入証明書のご提出のお願い」が来ます。

リンクをタップするとプロミスの公式サイトが開きます。アプリや公式サイトを直接開いたときと同じ画面が表示されるので、SMSから飛ぶのが嫌な人は直接サイトへ行ってください。

会員メニューの「収入証明書の提出」を選択します。

提出する収入証明書の種類を選択します。私は源泉徴収票を提出しています。

提出する書類は、①カメラで撮影するか、②画像を選択するか、③PDFファイルをアップロードします。

私はPDFファイルをアップロードしました。

書類の提出が終わると、プロミスから「書類到着のお知らせ」メールが届きます。

書類が届いたことを伝えるメールなので、提出した書類に不備がある場合は、後日連絡が来ます。

アコムで源泉徴収票を出さない場合

アコムで80万円借りているのですが、電話で源泉徴収票を出してほしいと言われました。

アコムで源泉徴収票を出さないとどうなりますか?

アコムから収入証明書の提出を求められたのに出さない場合は、限度額を下げられたり新規借入が停止される可能性があります。

カードローン会社が利用者に収入証明書の提出を求めることは珍しくありません。

- 利用中に収入証明書の提出を求められるケース

-

- 増額審査を受けるとき

- 前回の提出から3年以上経過しているとき

- 途上与信で他社借入額が増えたことがわかったとき

- 途上与信で異動情報が見つかったとき

- 何らかの理由で無職になったことがバレたとき

利用中に収入証明書を求められる最も大きな理由は増額です。増額審査を受けるときは希望額に関わらず収入証明書の提出を求められることが多いです。

限度額50万円超(他社との合計100万円超)にするためには収入証明書を提出しますが、前回の提出から3年以上経過するとカードローン会社から収入証明書の再提出を求められます。

限度額が低くても審査の際に収入証明書を提出した人は、3年後に再提出を求められる場合があります。

新規申込時に収入証明書を求められる場合

アコムの新規申込時に、収入証明書の提出を求められる場合があります。

新規申込時に収入証明書を求められる理由はいくつか考えられます。

- 希望額が50万円を超えているとき

- 返済能力の確認のため

- 限度額を上げるため

- 勤め先の確認のため

自営業やアルバイトの人は、希望額にかかわらず収入証明書を求められることがあります。

消費者金融は利用者の返済能力や収入源を調べる必要があり、信用度が低い人は収入証明書をチェックされます。

収入証明書を提出できない場合は、審査に落ちるか限度額を下げられる可能性が高いです。

源泉徴収票を出さなかったときの対応

提出を求められたのに収入証明書を出さなかったときのカードローン会社の対応はいくつか考えられます。

どんな理由で提出を求められたのかによってもその後の対応が変わります。

- 特に何もない

- 審査に落ちる

- 限度額(利用可能額)が下げられる

- 新規の借入を停止される

- カードローン会社から電話が来る

単に前回の提出から3年以上経過したことで再提出を求められたときは、提出しなくても大丈夫なときもあります。

限度額が50万円以下(他社との合計が100万円以下)なら、法的に収入証明書を提出する必要もないので問題にならないためです。

私の経験でも新規申込時に希望額30万円で収入証明書を提出して、3年後に再提出を求められたときに、面倒だったので無視していたのですが、定期的にメールで通知が来るだけで特に何もありませんでした。

提出しないとヤバい場合

カードローン会社から収入証明書の提出を求める電話が来たり、契約に関するメールが届いたときは、提出しないと後で問題になるケースが多いです。

電話で催促されるということは、カードローン会社が利用者に対して何か不審な点があると感じているためです。

信用情報機関のデータから他社借入額が増えたことがバレたり、勤務先が変わったことがバレることもあります。

この状態で収入証明書を提出しないと、限度額を減額されたり、新規の借入ができなくなる可能性が高いです。

メールも電話も無視していて利用が停止された人もいます。カードローン会社は利用者と連絡が取れない状況をとても嫌がるので、電話を無視してはいけません。

一括返済を求められる可能性

収入証明書を提出しなかったときの対応で、限度額の減額や新規利用停止ならまだよいですが、借入金の一括返済を求められる場合もあります。

可能性は低いので、収入証明書の不提出で一括返済になるケースは稀ですが、知識として頭に入れておいたほうがよいでしょう。

利用者は毎月決められたお金を返済している限りは一括返済を求められることはありません。これを「期限の利益」と呼びます。

期限の利益によって必要以上の返済を求められることはないのですが、期限の利益を喪失してしまう場合があります。期限の利益を喪失すると一括返済を求められることになります。

- 期限の利益の喪失事由

-

- 借主が倒産手続き、破産手続に入った時

- 借主に信用不安を窺わせる事実があった時(支払停止、支払不能になった時、差し押さえ・仮処分など)

- 当事者間で締結される契約に違反した時

- 所在不明(引越したのに住所変更手続きをしていないなど)

これらの事由に該当したときは、カードローン会社は期限の利益喪失を根拠に一括返済を求めることができます。この時点で強制解約(契約解除)の可能性が高いです。

通常は長期間の延滞や借主の失踪などが期限の利益喪失の理由になりますが、収入証明書を提出しないことで契約違反に問われる可能性もゼロとは言えません。

カードローン会社からの電話を無視したり、郵便物が届かない状況になっていることで、最終的に一括返済を求められる場合もあります。

収入証明書なしで借りる時のポイント

- 収入証明書の提出なしで借りる

-

- 大手消費者金融または銀行カードローンで借りる

- 申込時の年収や勤続年数で嘘をつかない

- 希望融資額は必要最低限に抑える

収入証明書なしで借りる時のポイントはこの3つです。

希望融資額を高くするほど収入証明書を求められる可能性が高くなるので、必要最低限の希望額にしておきましょう。

初回限度額が30万円以下でも、あとで限度額の増額審査を受けて50万円にすることもできます。増額審査で限度額50万円超にするときには、必ず収入証明書を求められます。

申込みで嘘をつかない

カードローンの申込みでは、年収や勤続年数などを正しく申告してください。

パートやバイトなのに年収を高く申告したり、働き始めたばかりなのに勤続年数を偽って申し込むと、怪しいと思われて収入証明書や健康保険証を求められることがあります。

社会保険証には資格取得年月日が書かれているので、勤続年数の嘘がバレる可能性があります。

過去にクレジットカードやローンを利用したことがある人は、信用情報機関に記録が残っています。

信用情報機関に記録されているローン利用日や会社名などを基に、現在勤めている会社の勤続年数に嘘があることがバレることがあります。

消費者金融の審査で年収の嘘がバレる?カードローンで勤務先を虚偽申告

年収については記録されていませんが、色々な情報から総合的に見てその年収はあり得ないと判断されることもあります。

信用情報機関には申込者の氏名や連絡先の他に、過去のローンの利用日や借入額、勤務先の会社名なども記録されています。

嘘がばれた時点でカードローンの審査には落ちます。仮に審査を通過しても嘘がばれた時点で契約解除になるので注意しましょう。

借入希望額は必要最低限の金額に抑える

申込時の希望額を低くしたほうが審査に有利ですし、収入証明書も不要になりやすいです。

消費者金融でも銀行でも、申込時の借入希望額は収入証明書が必要ない金額に抑えるのが良いでしょう。希望額が少ない方が審査に通る可能性が高くなります。

借入希望額は50万円以下に抑えるのがおすすめです。銀行カードローンは、始めから高額融資できる可能性がありますが、50万円以下に抑えておいたほうがよいと思います。

カードローンの希望限度額とは?借入希望額は審査に影響する?

ただし、銀行カードローンでは限度額が大きい方が金利は下がります。正社員だと希望した額よりも大きな限度額を勧められることがあります。

私が三井住友銀行 カードローンに申込みした時は、教育資金として50万円を希望したのですが、申込確認の電話の際に150万円の限度額を勧められました。

銀行カードローンは、限度額によって金利が細かく分かれているので、限度額が大きいほど金利が低くなる可能性があります。私の場合も限度額50万円なら14.5%でしたが、150万円にすることで10.0%まで下げられると言われました。

限度額150万円で数万円借りる場合でも10.0%の金利が適用されるので、迷わず150万円で契約しました。限度額が大きいと借り過ぎに注意は必要ですが、低金利で借りられるのでかなりお得です。

収入証明書の種類

収入証明書とは、自分の収入を証明する書類のことですが、カードローンでは認められる書類が決まっています。

- 収入証明書の例

-

- 給与明細書(直近数か月分)

- 源泉徴収票

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 所得証明書

- 住民税決定通知書

- 納税証明書

カードローン会社によっても認めている書類が異なりますが、いろいろな書類が収入証明書になります。

サラリーマンなら源泉徴収票や給与明細、個人事業主なら確定申告書を出す人が多いと思います。

消費者金融の審査では給与明細でもOKの所が多いですが、銀行カードローンの審査では給与明細はNGの所が多いです。

源泉徴収票を求められたときの逃げ方

申込確認の電話が来た時などに、収入証明書の提出を求められることがあります。

源泉徴収票を提出して頂ければご融資できる可能性が高まります。

源泉徴収票はなくしてしまいました。限度額が低くてもいいので源泉徴収票なしで借りられませんか?

源泉徴収票はないのですが給与明細ならあります。給与明細ではだめですか?

このような感じで、源泉徴収票は出せないけど、なんとか他の方法で借りられないか相談してみましょう。

収入証明書を求められる時点で返済能力が低いか与信がよくありません。収入証明書を提出したほうがよいことは間違いありません。

自営業は確定申告書を求められる

借入希望額を50万円以下にすれば収入証明書は不要ですか?

自営業や会社の社長、アルバイトの方は、希望額が小さくても収入証明書の提出を求められることがあります。

会社員は返済能力が高いので、希望額を50万円以下にすれば、基本的に収入証明書は求められません。

自営業や社長などの経営者は、収入が高くても安定収入と見られない事が多いです。

- 経営者は信用が低い

-

- 経営者は年収が考慮されない

- 経営者は勤続年数が考慮されない

- 経営者はクレジットスコアが低くなる

自営業や社長をしている人は、借入希望額に関わらず確定申告書や所得証明書(納税証明書)を求められることがあります。

実際に私も自営業のときに、アコムの希望額30万円で確定申告書の提出を求められました。

経営者で即日融資を希望する人は、収入証明書を用意して申し込むのがいいかもしれません。

収入証明書が必要になるとき

カードローンの審査で収入証明書が必要になるのは、「一定の借入限度額にする時」と「複数社から一定額以上借りる時」です。

- 収入証明書が必要になるとき

-

- 1社50万円超の限度額を設定する時

- 複数社100万円超の借り入れをする時

- 限度額を増額する時

- 勤続年数が1年未満の時

- 在籍確認の電話なしで借りる時

- 審査担当者に怪しいと思われた時

- 前回の収入証明書の提出から3年以上経過している時

①と②の2つは貸金業法で決められていることなので、どこの消費者金融を利用する場合でも適用されます。

他社借入がある人は、現在の借入額と新規で申し込むカードローンの希望額(限度額)の合計が100万円を超えると収入証明書が必要です。

若年者に対する過剰融資を防止するため、年齢が19歳以下の方は希望額にかかわらず収入証明書の提出を求められる可能性が高いです。

銀行カードローンでも収入証明書が必要

銀行カードローンは収入証明書が不要なのですか?

以前は銀行なら限度額300万円まで収入証明書が不要でした。しかし、今は消費者金融と同様に限度額50万円超で収入証明書が必要になります。

銀行の過剰融資が問題視されたことで、銀行の自主規制で審査基準が厳しくなりました。

| 銀行の種類 | 収入証明書必要 |

|---|---|

| メガバンク | 限度額50万円超 |

| 地方銀行 | 限度額50万円超 |

| ネット銀行 | 限度額50万円超または銀行指定の金額 |

基本的には銀行でも50万円超の限度額で収入証明書が必要です。

一部のネット銀行では、2020年頃までは100万円まで収入証明書不要のところもありましたが、現在はどこの銀行でも50万円までになっているはずです。

銀行でも高額融資できる時代ではないので、収入が低い人の初回限度額は50万円以下になるのが一般的です。

銀行カードローンで収入証明書不要で借りたい時

- 収入証明書の提出なしで借りる

-

- 限度額を50万円以下に抑える

- 最高限度額が大きいネット銀行に申し込む

以前は銀行カードローンなら限度額200万円や300万円まで収入証明書不要のところがありましたが、今はどの銀行も厳しくなっています。

メガバンクでは消費者金融と同様に限度額50万円超で収入証明書が必要になります。

その他の銀行でも「50万円超」や「必要に応じて」としているところが多いですが、昔のように限度額300万円まで不要というところはほとんどありません。

楽天銀行スーパーローンに申し込んだときに、限度額10万円で収入証明書を求められたという声もあります。

銀行では限度額いくら以上だと収入証明書が必要になりますか?

その人の申込情報を基に必要に応じて収入証明書の提出を求められます。そのため、いくら以上の限度額だと収入証明書が必要ということは決まっていません。

銀行に収入証明書について聞いてみたところ、いくらまでなら不要と教えてくれるところは少ないです。今は審査に慎重になっているので明確にいくらまでなら収入証明書不要と回答する銀行は多くありません。

銀行カードローンでも大口融資を受けるのが難しくなっているので、50万円超の借り入れを希望する人は収入証明書を用意しておきましょう。

2017年からの銀行の自主規制

メガバンクのカードローンは、限度額50万円超で収入証明書が必要になりますが、これは銀行の自主規制によるものです。

2017年頃までは一部のネット銀行は限度額300万円まで書類不要としていましたが、今はどこの銀行でも「限度額50万円超」または「必要に応じて」となっています。

2016年にカードローンによる過剰融資が問題視され、各銀行は自主規制を行うようになりました。

TVCMを自粛したり、最高限度額を下げたり、融資額を年収の3分の1までに抑えるなど、銀行ごとに対応しました。

消費者金融のように貸金業法で規制されているわけではなく、自主規制なので銀行ごとに規制内容が異なります。

具体的に審査基準がどう変わったのかはわかりませんが、年収が低い人や他社借入が多い人に必要以上に融資することはなくなっています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |