消費者金融の審査で年収の嘘がバレる?カードローンで勤務先を虚偽申告

消費者金融の審査で嘘を付くとバレる?

バレない可能性もありますが、虚偽申告がバレたら100%審査に落ちます。一度でも虚偽の情報で申し込んだ人は、正しい情報で再申込しても審査に通りません。

嘘の申告で審査を通過したとしても、あとで申込内容に虚偽が見つかったときは、利用停止や契約解除になる可能性が高いです。

自分はアルバイトで年収も少ないから審査に通らないかも知れない・・・

嘘をついて正社員で年収を上げて申し込んでみようかな。

アルバイトのキャッシング審査は厳しいです。審査に自信がないときに魔が差して、年収や雇用形態で虚偽の申告をして申し込む人もいるでしょう。

インターネットで「キャッシング 嘘」「カードローン 嘘」と入力すると「審査、年収、他社借入、勤続年数、勤務先、在籍確認」と検索ワードが続きます。

年収は収入証明書、勤務先は社会保険証や在籍確認、他社借入は信用情報機関の記録でバレます。審査に通った後も途上与信でバレることもあります。

アイフルやアコムなどの消費者金融は、年収が低くても安定した収入であれば審査に通る可能性はあります。嘘をつかずに正しい情報で申し込んでみましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

年収や勤務先の嘘

キャッシングの審査で最も重要になるのが、年収や勤務先の情報です。

審査基準によって求められる内容が変わりますが、勤め先の事業内容や職種なども聞かれることも多いです。

- 年収や勤務先の情報

-

- 会社名、所属部署

- 勤務先住所

- 勤務先電話番号

- 社員数

- 事業内容(建築、製造、サービス、教育、医療等)

- 入社年月

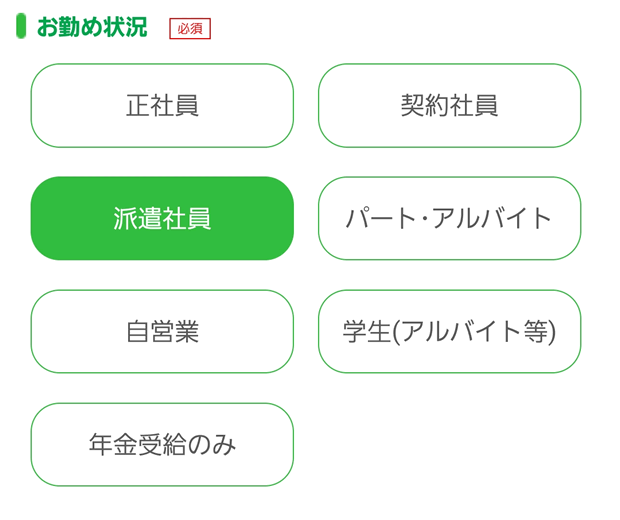

- 雇用形態(正社員、派遣社員、アルバイト・パート等)

- 出向先、派遣先の有無や連絡先

- 職種(事務、営業、販売、技術等)

- 収入形態(固定給、一部歩合、完全歩合等)

- 収入(月収、年収)

- 収支など(手取りから家賃、ローン、生活費を差し引いた金額)

- 給料日、休日

- 保険証種類(社会保険、国民健康保険等)

- 保険証区分(本人、扶養者等)

年収の嘘はバレやすい

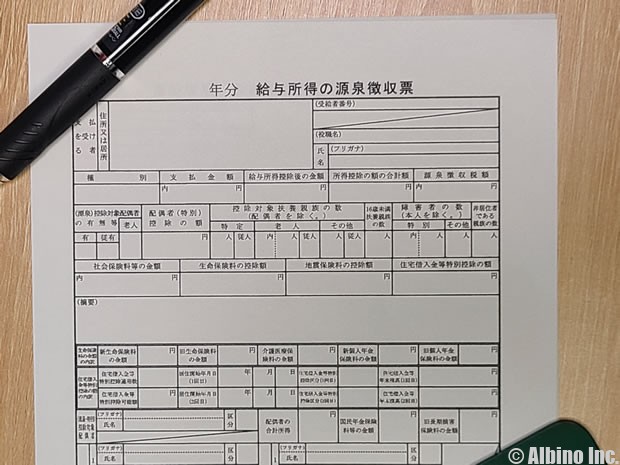

悪意なくやりがちなのが年収の嘘です。年収は毎年変わりますし、収入証明書を提出しなければ収入はバレないと思っている人が多いと思います。

相手は審査のプロです。年齢、勤務先、雇用形態、勤続年数などを基に総合的に審査します。申込者の属性的に年収が高すぎると怪しく感じます。

収入証明書を提出すれば嘘は簡単にバレますし、年収を多く申告して高額融資が受けられたとしても、返済に困るのは自分です。

カードローン会社はその人が返済に困らないように、年収にあった利用限度額を設定します。

- 収入証明書の提出を求められるとき

-

- 借入希望額が50万円を超える場合

- 借入希望額と他社借入額の合計が100万円を超える場合

- 年齢が19歳以下の場合

- 前回収入証明書を提出してから3年経過している場合

最近は銀行カードローンでも、限度額50万円超で収入証明書を求める事が多いです。収入証明書を出したくない人は、希望額を30万円以下にするのがよいと思います。

収入証明書を求められたときに提出できないと、その後の利用を制限されたり、限度額が下げられる可能性があります。

求められたときに困らないように手元に用意しておき、申込みフォームでは直近の収入を正直に申告しましょう。

勤続年数の嘘はバレにくい

キャッシングの申込で最も嘘が多いのが勤続年数です。

勤続年数は審査においてとても重要なポイントで、勤続年数が1年以上なら大丈夫ですが、1年未満だと審査落ちの原因になります。

会社名や連絡先を正しく申告していても、勤続年数を割増して申告する人は多いです。

勤続年数についてはバレない可能性が高いと言えますが、保険証や信用情報でバレることもあります。

社会保険証には資格取得年月が書かれています。資格取得年月=入社日ではありませんが、多くの人が入社日になっていると思います。

信用情報機関の記録にも、その情報が記録された日と会社名があるので、勤続年数の辻褄が合わなくなることがあります。

雇用形態の嘘はバレにくい

本当はアルバイトなのですが、審査に通るために契約社員として審査を受けても大丈夫ですか?

キャッシング審査のときに雇用形態を選択します。アルバイトや派遣社員でもキャッシング審査には通るので、審査に自信がなくても嘘をつかないようにしましょう。

正社員や公務員は審査にプラスですが、パート・アルバイトや自営業は審査にマイナスになります。

雇用形態は年収や勤続年数と共に審査において重要ですが、雇用形態も嘘がバレることが多いです。

- 雇用形態の嘘がバレるとき

-

- 社会保険証を提出したとき

- 在籍確認の電話をしたとき

雇用形態の嘘がバレるのは社会保険証の提出を求められて提出できないときや、在籍確認の電話が勤務先に来たときです。

正社員や契約社員、フルタイムの派遣社員なら国民健康保険ではなく社会保険が一般的です。以前よりも社会保険加入が厳格化されていることで、正社員なのに社会保険証が提出できないのは怪しいです。

在籍確認のときに雇用形態を聞くわけではありませんが、バイトや派遣社員だと電話に出た人が、その人の名前を知らないこともあるので、在籍確認が取れない可能性があります。

正社員や契約社員になったばかりで社会保険証がまだ手元にない場合は、正社員で申告しても問題ありません。カードローン会社から質問されたときは正直に回答しましょう。

後日、社会保険証が届いたあとに提出を求められる可能性がありますが、信用してもらえれば改めて提出は求められません。

申告した勤務先の嘘がバレるとき

勤務先情報で嘘をついてもいろいろな場面でバレる可能性があります。

- 勤務先情報の嘘がバレるとき

-

- 在籍確認の電話の時にバレる

- 収入証明書の提出でバレる

- 健康保険証でバレる

- 信用情報機関の記録でバレる

キャッシングやカードローンの審査では、書類や電話で在籍確認が行われます。この時に電話番号や会社名が違っていればすぐにバレてしまいます。

電話による在籍確認では、カードローン会社のオペレータースタッフが勤務先に電話をかけて、その人が本当に在籍しているかを確認します。

嘘の勤務先を書いた場合、電話しても「そんな人うちの会社にはいません」「先月辞めました」と言われてしまうので、全部嘘だと分かります。

書類で在籍確認できる消費者金融も多いですが、社会保険証や給与明細を提出すれば勤務先情報の嘘がバレます。

電話番号は勤務先に電話されない限りはバレませんが、電話番号だけ嘘をついても意味がありませんよね。

クレヒスで勤務先情報がわかる

過去にクレジットカードやカードローンを利用したことがある人は、信用情報機関に申込情報や契約情報が記録されています。

勤務先名や勤務先の連絡先も記録されているので、虚偽の申告があればバレる可能性があります。

信用情報のデータは過去の記録なので、勤務先が今と違うこともありますが、記録された日や勤続年数から嘘がバレることもあります。

社会保険証で勤務先がわかる

本人確認書類として健康保険証を提出する場合、保険証に会社名が書かれていることで勤務先の嘘がバレることがあります。

運転免許証やマイナンバーカード、パスポートを提出すれば問題ないと思うかもしれませんが、申込内容に疑わしい部分がある場合、社会保険証の提出を求められることがあります。

アリバイ会社を使うと審査に落ちる

困ったことにローン審査を通すためや、在籍確認をパスするためにアリバイ会社を使う人がいます。

世の中には実際に存在しない会社を存在しているかのように偽装する会社があります。

アリバイ会社でカードローンの審査に申込み、偽の電話番号を利用すれば在籍確認がパスできます。

しかし、カードローン会社には在籍確認の代行や偽装会社の情報も入っています。社名、電話番号、住所などの情報を基に偽装会社の利用がバレるケースは多いです。

虚偽申告でローン審査を受けた場合、それがバレたら二度と審査に通ることはありません。アリバイ会社はバレる可能性が高いので利用するのはやめた方がよいでしょう。

他社借入額の嘘

キャッシングの申込時に他社借入件数や借入額を申告します。これは嘘をつけば確実にバレます。

金融機関は信用情報機関にある記録で、他社借入状況を把握します。他社に何件借り入れがあるか、借入残高がいくらあるのかは明確です。

特に過剰融資が問題になった2017年以降は、申込時にしっかり現在の借入状況を確認するようになりました。

総量規制で年収の3分の1までしか融資できないことが決まっているので、消費者金融はその確認を怠ることはありません。

銀行カードローンでも、最近は年収の2分の1や3分の1までしか融資しなくなっているので、既存の借入残高は厳しくチェックします。

カードローン、キャッシング、クレジットカード、その他ローンの利用状況は、CIC、JICC、全国銀行個人信用情報センターに記録されています。

カードローン会社は審査時に必ずクレヒスを確認します。仮審査の時点で確認するので、信用情報に難がある人はほぼ100%審査に通りません。

他社借入件数や借入金額の評価

キャッシング審査において他社借入件数や借入金額はかなり重要になります。限度額がいくらになるかも他社借入額によって変わります。

特に消費者金融は総量規制の影響を受けるので、過剰融資にならないかを厳しくチェックします。

| 借入件数 | 評価 |

|---|---|

| 0件 | |

| 1件 | |

| 2件 | |

| 3件 | |

| 4件 | |

| 5件以上 |

借入件数は少ないほど有利ですが、1~2件の借入なら問題にならないことが多いです。

他社借入件数とは、申込時点で実際に借り入れがある金融機関の数です。消費者金融、銀行カードローン、クレジットカードのキャッシングなどが対象になります。

契約があっても借入がなければ借入件数には含みません。契約件数が多くても借入件数が少なければ大丈夫です。

| 借入金額 | 評価 |

|---|---|

| 0円 | |

| 10万円以下 | |

| 10~30万円 | |

| 30~50万円 | |

| 50~100万円 | |

| 100~200万円 | |

| 200万円以上 |

借入金額も少ないほうが有利ですが、30万円以下の借入なら問題にならないことが多いです。

借入金額は年収とのバランスなので、たとえば年収が120万円なら30万円でも借入が多いと判断されます。

年収が高ければ、消費者金融から100万円の借り入れがあっても大丈夫です。(収入証明書の提出は必要になる)

個人情報の嘘

- 個人情報

-

- 氏名、生年月日、電話番号

- 性別・独身既婚

- 家族人数

- メールアドレス

キャッシングの申込では、本人確認書類を提出するので個人情報の嘘は通用しません。

運転免許証やマイナンバーカード、パスポート、健康保険証などを提出しますが、個人情報に嘘があればこの時点でバレてしまいます。

仮審査に通っても、本人確認書類を提出する段階で嘘がバレて、本審査は不合格になります。偽造した本人確認書類なら審査を通過するかもしれませんが、それはもう犯罪です。

同姓同名の人がブラックリストに入っている場合

平均以上の年収で、金融事故を起こしたことがなくて、他社借入も多くないのに審査に落ちる人は、信用情報機関の記録を取り寄せてみてもよいと思います。

同姓同名の人が金融事故を起こしていて、信用情報機関の記録が原因で審査に落ちる可能性はゼロとは言えません。

信用情報は、氏名や生年月日を元に検索されます。氏名と生年月日が同じ人がいたら、場合によってはブラックな人と勘違いされる可能性があります。

実際には、信用情報機関は氏名や生年月日以外の記録も持っているので、ブラックな人と同姓同名であることが原因で審査に落ちる可能性はかなり低いです。

- 信用情報機関に記録されていること

-

- 氏名

- 生年月日

- 電話番号

- 住所

- 勤務先情報

- 公的資料(運転免許証、パスポートなど)の番号や確認日

- 契約の種類、内容、契約年月日

- 支払状況、残債額、返済状況

信用情報機関では、これらの情報を基に個人を管理しているので、氏名と生年月日が同じでも別人かどうかは判断できます。

信用情報機関の記録照会の流れ

カードローンの申込み

![]()

氏名、生年月日で信用情報機関を照会

![]()

該当者が複数いる場合は信用情報機関の記録を目視で確認

![]()

審査結果の連絡

氏名や生年月日から信用情報機関の記録を照会しますが、異動情報があった場合は本人か別人かを人間がチェックするので、同姓同名の別人と判断されれば審査に影響はありません。

他人なら住所や電話番号まで一緒になることはありません。住所や電話番号は変わりますが、本人確認書類で現住所は確認できます。

信用情報機関に記録されているデータで本人か別人か判断が付かない場合は、審査に落ちる可能性がありますが、それに当たる確率で言えば限りなくゼロに近いです。

他人名義での申し込みはNG

キャッシング審査の過程で本人確認書類の提出が必要になります。最近は写真付きの本人確認書類が求められる事が多いです。

他人名義でカードローンに申し込みして、他人の本人確認書類を提出すれば審査に通るかもしれません。

しかし、これは完全に詐欺行為ですので、刑事事件や損害賠償請求などの問題に発展する可能性があります。

夫婦なら大丈夫と思っているかもしれませんが、夫が妻名義で勝手に申し込んだり、妻が夫名義で申し込むのも違反になります。

自宅情報の嘘

キャッシングの審査では、住所や住居種類も申告します。

- 自宅情報

-

- 住所

- 住居種類(自己所有持家、家族所有持家、賃貸など)

- 入居年月(居住期間)

- 住居費負担額(家賃、住宅ローンの額)

自宅情報は保険証や給与明細には記載されていないので、嘘を付いてもばれない可能性が高いです。

しかし、住居種類や居住期間だけが影響して審査に落ちることはまずないので、正しい情報を申告した方がよいでしょう。

住宅ローンを支払っていてもカードローンの審査には影響しません。逆にカードローンを多数利用しているときに住宅ローンの審査に影響する場合があります。

Web完結申込+カード不要で契約すれば自宅への郵送物はありませんが、返済が遅れたときには自宅に督促状が届きます。

居住期間が短いと審査に不利になる

自宅情報で唯一気になるのが入居年月(居住期間)です。引っ越してきたばかりだと審査に不利になる可能性があります。

- 自宅情報で審査に不利になること

-

- 現在の住所に住んで数ヶ月しか経っていない

- 短期間に何度も引っ越ししている

この2つの条件を満たすと審査にマイナスになる場合あります。

過去の引っ越し状況は、運転免許証やマイナンバーカードに記載されますし、信用情報機関の記録でも過去の住所は確認できます。

短期間に何度も引っ越している人は、1箇所に定住できない何かしらの理由がある人と考えることもできます。

居住期間だけで審査されることはないので嘘をついてはいけませんが、居住期間が短いことで審査に落ちることはあります。

契約後に嘘がバレると利用停止や契約解除になる

虚偽申告で申し込み、万が一審査に通ることが出来たとしても、その後嘘がバレてしまうとどうなるのでしょう。

契約後に嘘がバレると、利用停止になり強制解約されることもあります。カードローン会社から一括返済を求められる場合もあります。

- 嘘がバレたときのカードローン会社の対応

-

- 申込情報の嘘がバレて契約を解除される

- 勤務先の嘘がバレて契約を解除される

- 年収の嘘がバレて限度額を下げられる

- 他社借入額の嘘がバレて新規借入を停止される

カードローン会社が虚偽を知ったときにどのような対応を取るかはわかりません。嘘の内容や借入金額などによっても変わってくる部分です。

最悪の場合は、契約解除となり借入金の一括返済を求められます。強制解約になれば信用情報機関には異動情報が記録されます。

嘘がバレたカードローン会社だけではなく、これから申し込む他社のローン審査にも影響を与える可能性が出てきます。

意図的な嘘ではなく申告ミスの可能性もあるので、修正申告して問題なく継続利用できる場合もあります。

途上与信でクレヒスが確認されている

虚偽の申告内容で審査を通過しても、カードローン会社は定期的に信用情報機関のクレヒスを確認します。

契約中の与信を「途上与信」と言いますが、利用状況に問題がないかカードローン会社が確認します。

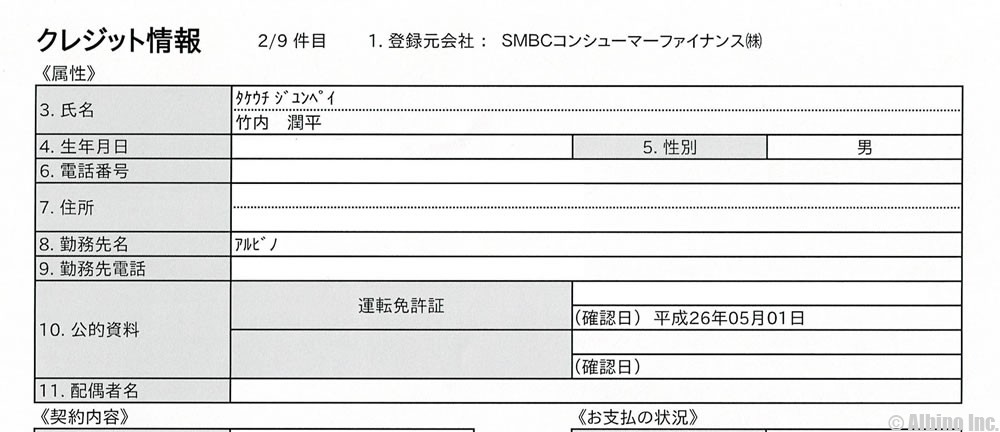

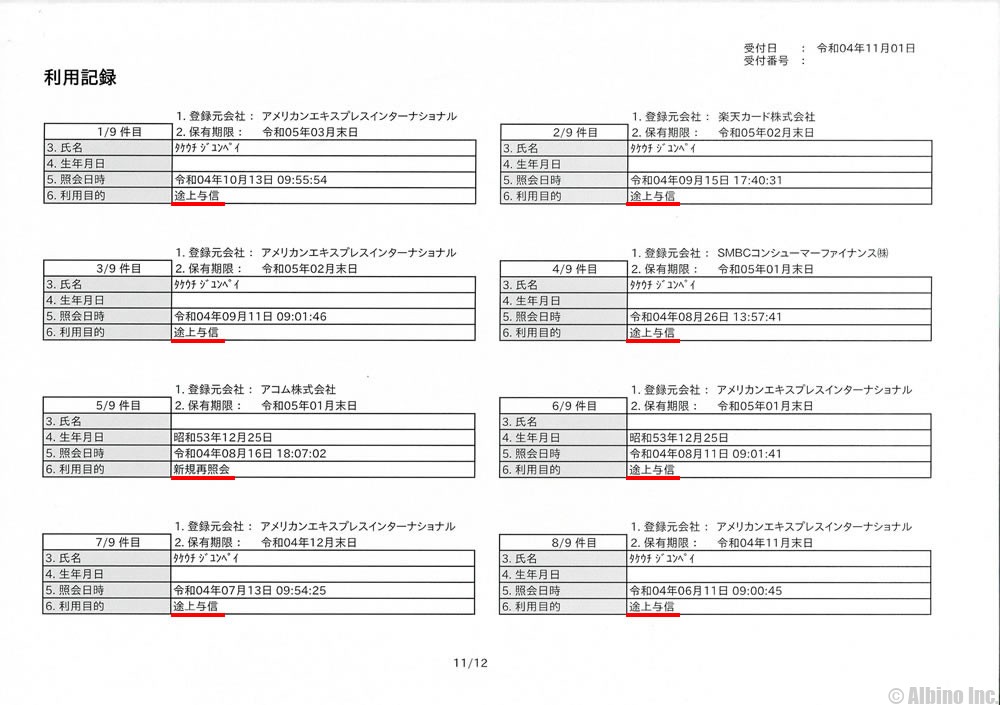

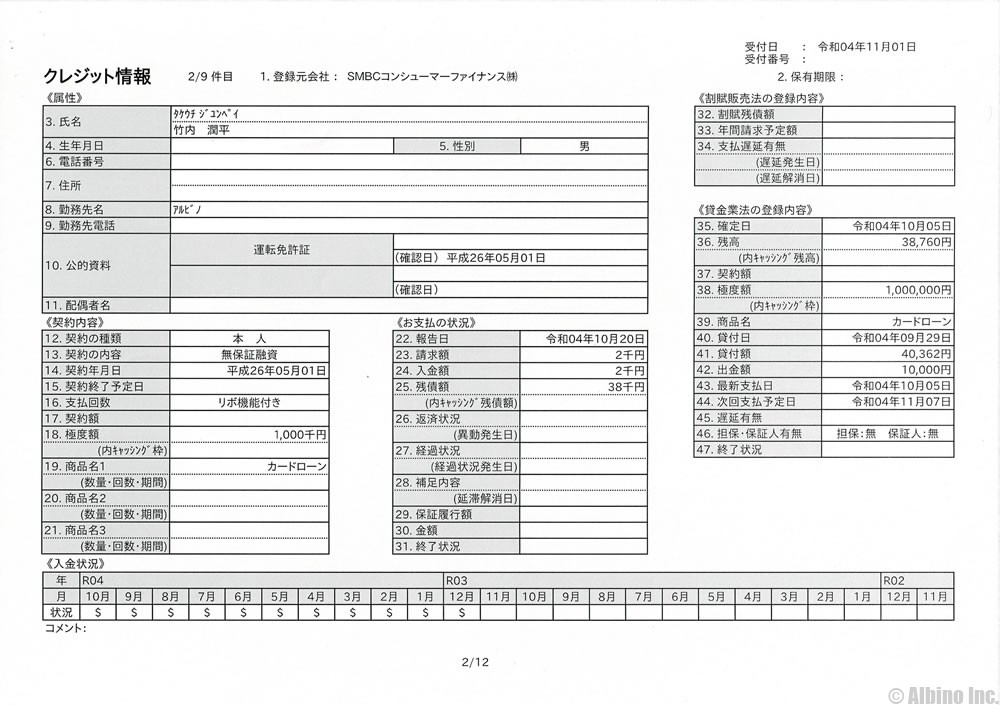

これはCICに記録されていた私の信用情報です。利用記録のページには、金融機関からの照会内容が書かれています。

クレジットカードのアメックスは毎月途上与信が入っていますが、それ以外にもアコムの新規再照会やSMBCコンシューマーファイナンス(プロミス)の途上与信の記録があります。

アコムの新規再照会は良くわかりません。アコムは昔から使っていますし、アコムが保証会社をしている銀行カードローンも以前から使っている三菱UFJ銀行バンクイックくらいです。

令和4年1月に三菱UFJ銀行バンクイックの増額審査を受けたのですが、そのときは信用情報の照会はなかったようです。

| 利用目的 | 内容 | |

|---|---|---|

| 消費者対応 | お客様からの問い合わせ対応のための照会 | |

| 新規再照会 | 申込み内容を再度確認するための照会 | |

| 途上与信 | 契約中に信用状況を確認するための照会 | |

| 法定途上与信 | 貸金業法・割賦販売法の定め(過剰貸付防止・支払可能見込額調査の義務化)に従って契約中 に信用情報を確認するための照会 | |

| 配偶者再照会 | 契約者本人の配偶者から同意を得たうえで、配偶者の情報を確認するための照会 | |

| 再照会 | 氏名・生年月日が一致で電話番号が違う情報における本人特定をするための再照会 | |

消費者金融は申込時や利用中に、信用状態に問題がないか、借入額が総量規制に達していないかなどを確認します。

途上与信が行われる頻度はカードローン会社によって異なります。最初の審査時以外は、ほとんど途上与信しない場合もありますが、半年や1年単位で定期的に途上与信しているところもあります。

強制解約になると信用情報に傷が付く

契約情報の嘘が分かり強制解約されると、信用情報機関に異動情報として記録されます。

異動情報が記録されている間は、他のローンに申し込んでも審査に通りません。

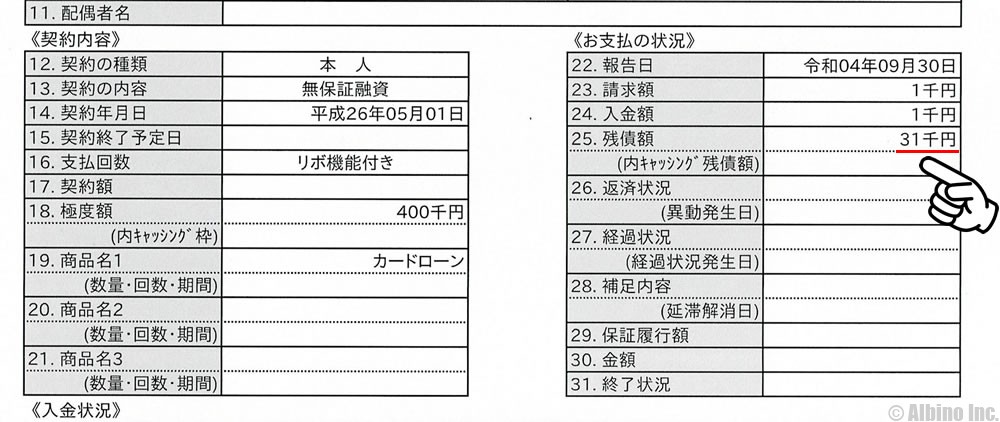

これはCICに開示請求したときに見られる書類です。個人信用情報は、情報機関に自ら開示請求することができます。

SMBCコンシューマーファイナンス(プロミス)やアコムとの契約内容や利用状況が記録されていました。書類から利用限度額や借入残高がわかります。

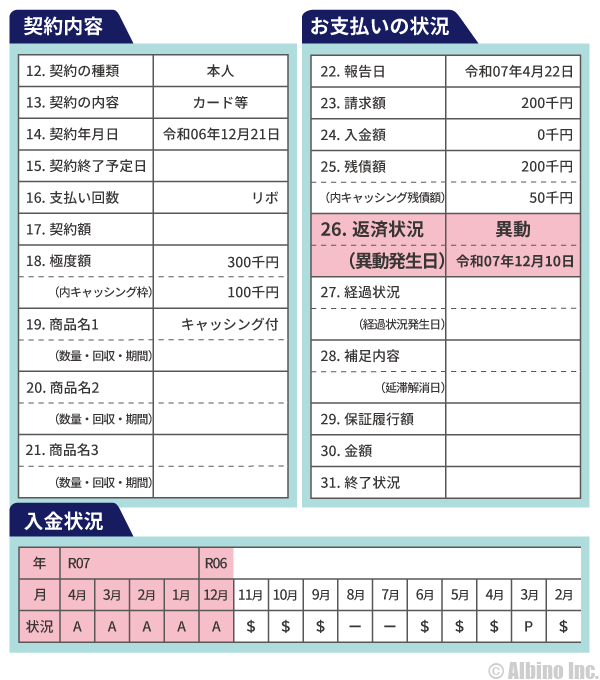

強制解約や自己破産などの異動情報は、支払状況欄に掲載されます。

これは信用情報機関のCICで、異動情報が記録される場合のイメージです。返済状況欄に「異動」の文字がある人は、過去に金融事故があったことを表しています。

3ヶ月以上の長期延滞や強制解約、代位弁済、債務整理(自己破産、任意整理)などがあると、「異動」と記載されます。

個人信用情報を見ると、今利用しているローンの契約内容や借入残高、過去に利用したローンの返済状況が一目瞭然です。

嘘をついた後に苦しくなるのは自分

嘘をついて申し込み、審査に通ったという話も聞きます。偽装会社を利用して勤め先を装って申し込む人もいます。

アリバイ会社は登録料、利用期間料、書類発行料などを支払って、在籍確認にも対応してくれるようですが、偽造された書類の提出は詐欺罪で問われることもあります。

カードローンは、WEB申込でカードを郵送で受け取れば、融資してくれる金融機関の誰とも会うことなく借入できます。

対面して契約すれば、挙動不審な言動でバレてしまう可能性もありますが、借入先の人と会うことがないので、嘘の内容によってバレずに審査に通過することもあります。

融資を受けられて良かったと思う反面、嘘がバレたらどうしよう・・・とその後苦しむのは自分です。

虚偽の内容で審査に通り、借り入れ出来たとしても返済能力はありますか?

正直に申し込んで審査に通らない人は、返済能力がないから融資してもらえない状態です。借りたものの、あとで返済が大変になるのは目に見えています。

地道に働いて勤続年数を伸ばす、正社員になって年収を上げる、他社借入をコツコツ返済して借入残高を減らすなど、正直に生きるほうが人生は楽しいです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |