消費者金融の初回限度額は?プロミスやアイフルでいくらまで借りれる?

消費者金融の初回限度額は?

消費者金融の最高限度額は800万円ですが、初回限度額は30万円や50万円になることが多いです。

アルバイトや自営業の人は信用スコアが低くなるので、10万円になることも珍しくありません。

銀行カードローンでも初回限度額は30~50万円になることが多いです。収入証明書を提出したり、増額審査を受ければ限度額が増やせます。

正社員で年収300万円以上なら初回限度額が50万円以上になることもあります。銀行カードローンの方が初回限度額が大きくなる可能性が高いです。

プロミスでいくらまで借りれる?

プロミスの最高限度額は500万円ですが、初回限度額は50万円以下になることが多いです。

貸金業法では、消費者金融から年収の3分の1まで借りられることになっています。年収300万円の人は最高100万円まで借りられます。

プロミスから30万円、アイフルから50万円、アコムから30万円といった借り方もできます。

他社借入額が多く、総量規制に近い金額まで借りていると、新たな審査に通るのは難しいでしょう。

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融はいくらまで借りられるのか

消費者金融はいくらまで借りれる?

消費者金融は、初回30万円や50万円まで借りられる事が多いですが、返済能力が低い人の限度額を10万円以下にすることもあります。

私はプロミスとアコムを使っていますが、初回限度額は30万円でした。

半年ぐらい使った所でアコムは限度額が40万円に上がり、1年ほど使った所でプロミスは限度額が100万円になりました。

ただし、消費者金融は限度額が上がっても銀行のように低金利にはならないことが多いです。

クレジットカードの限度額も同じですが、借り入れと返済を繰り返し、そのカードローン会社との信頼関係を築いて、少しずつ限度額を上げていきます。

これは私のプロミスの契約内容ですが、利用可能額は最高50万円になっています。

借入利率が15.0%になっているのは、過去に限度額を100万円にしたときに金利が下がったためです。

限度額を100万円以上にしたあとに減額申請しても、限度額はそのままで借入可能額が下がる形になるので、金利は変わりません。

消費者金融と総量規制

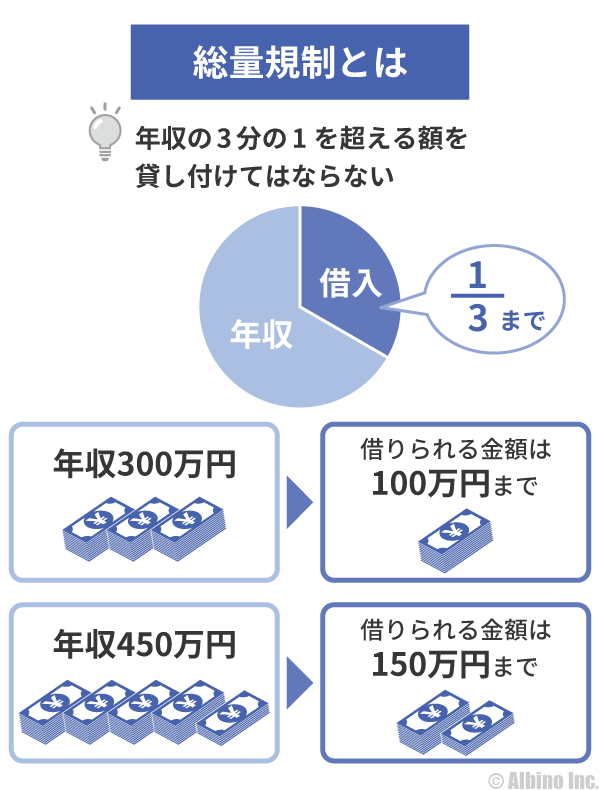

消費者金融系カードローンの場合、「総量規制」があるので、借入額が年収の3分の1までに制限されます。

年収300万円の人なら100万円まで、年収600万円の人なら200万円までとなります。

中小消費者金融や街金と呼ばれるような小さな消費者金融も対象になります。

| 年収 | 最大借入額 |

|---|---|

| 80万円 | 26万円 |

| 100万円 | 33万円 |

| 150万円 | 50万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

| 700万円 | 233万円 |

| 800万円 | 266万円 |

| 900万円 | 300万円 |

| 1,000万円 | 333万円 |

借入総額が年収の3分の1までなので、1社ごとの金額ではなく消費者金融から借りている額の合計です。

総量規制の対象になるのは、消費者金融や信販会社、アプリの少額ローンなどの貸金業者で、銀行や信用金庫など貸金業者以外の金融機関は対象になりません。

たとえば年収300万円の人が、プロミスから30万円、アコムから30万円借りている状態で、銀行カードローンで50万円借りることはできます。

限度額と借入可能額が違う場合

審査に通り限度額が100万円になったのですが、実際に借入できたのは50万円でした。

カードローンによっては、契約まもない頃は、限度額と借入可能額が異なる場合があります。

契約した限度額と実際に借入できる金額が違う場合があるので注意しましょう。限度額よりも利用可能額が低くなる原因はいくつか考えられます。

- 限度額と利用可能額が違う場合

-

- 契約まもなく信用度が低いため利用可能額が下げられた

- 途上与信により利用可能額が下げられた

- 総量規制の制限により利用可能額が下げられた

- 限度額を増額したあとに減額を申し入れた

カードローン会社は、契約後も途上与信などにより、収入に見合った限度額かを判断しています。

過剰融資にならないように、収入が減ったときや他社借入があったときに、利用可能額を下げる可能性があります。

限度額を減額するカードローンもありますが、限度額は変えずに利用可能額を下げる場合もあります。

限度額を増額した後に減額申請したときも、利用限度額はそのままで借入可能額を下げられることが多いと思います。これなら金利が上がることもありません。

消費者金融の最高限度額と初回限度額

消費者金融の借入限度額は年収や他社借入額によって決まりますが、初回限度額は低くなる傾向があります。

消費者金融は、限度額が100万円以上にならないと金利が下がりません。限度額が200万円以上になったとしても、年15.0%未満の金利にならない事が多いです。

| 金融機関 | 最高限度額 | 金利 |

|---|---|---|

| プロミス | 500万円 | 年4.5~17.8% |

| レイク | 500万円 | 年4.5~18.0% |

| アコム | 800万円 | 年3.0~18.0% |

| アイフル | 800万円 | 年3.0~18.0% |

| SMBCモビット | 800万円 | 年3.0~18.0% |

| ダイレクトワン | 300万円 | 年4.9~18.0% |

| フクホー | 200万円 | 年7.3~18.0% |

| ライフティ | 500万円 | 年8.0~20.0% |

大手消費者金融は金利に大きな差が見られません。消費者金融は審査の早さで選ばれますが、金利に注目して借りるのはやめたほうがよいでしょう。

中小消費者金融は限度額や金利に差が見られます。最高限度額が50万円で上限金利が20%のところも多いです。

消費者金融の初回限度額

カードローンは、最高限度額が高くても初回限度額が高くないと意味がありません。

初めて消費者金融から借りるときに想定される初回限度額を年収別にご紹介します。

| 年収 | 正社員・公務員 | 非正規・自営業 |

|---|---|---|

| 80万円 | – | 5万円 |

| 100万円 | 10万円 | 10万円 |

| 150万円 | 10~30万円 | 10万円 |

| 200万円 | 10~30万円 | 10~20万円 |

| 250万円 | 20~50万円 | 10~30万円 |

| 300万円 | 30~50万円 | 10~30万円 |

| 400万円 | 30~50万円 | 10~30万円 |

| 500万円 | 30~50万円 | 10~50万円 |

| 600万円 | 30~100万円 | 10~50万円 |

年収80万円以下の人は、カードローンの審査に通るのが難しいですが、学生アルバイトやパート主婦は年収が低くても審査に通ることがあります。

限度額は年収だけで決まるわけではありません。他社借入額が多い人は年収が高くても限度額が低くなります。

年収の割に初回限度額が低くなる理由

- 初回限度額が低くなる理由

-

- 特殊な職業に就いている

- 雇用形態が非正規社員や自営業

- 他社借入額が多い

- 信用情報機関にクレジットヒストリーがない

カードローン会社は信用のない人に高額融資はしません。年収が高くても返済能力が低いと判断されれば限度額は低くなります。

初回限度額は初めてその人にお金を貸すときの限度額なのでカードローン会社も慎重になります。

適用された限度額が低かったときに収入証明書を提出することで初回限度額が上がることもあります。特にフリーターや自営業の人は給与明細や確定申告書があると有利です。

消費者金融で年15.0%以下で借りている人の割合

消費者金融は低金利で借りられている人がほとんどいません。

消費者金融の年率別の利用者数を見ると、年15.0%以下で使っている人は3割以下です。年10.0%以下の金利になると1割もいません。

| 消費者金融 | 15.0%以下 | 10.0%以下 |

|---|---|---|

| アコム | 30.0% | 7.9% |

| プロミス | 29.5% | – |

| アイフル | 26.1% | – |

プロミスとアイフルは年率10%以下の人の割合を公開していませんが、アコムと大差はないと思われます。

年率15.0%以下の割合が意外に多いと思うかもしれませんが、この中の多くの人が年率15.0%です。限度額が100万円以上になれば法律上の上限金利が年15.0%になります。

消費者金融は限度額を100万円以上にするのも難しいですが、利率を15.0%未満にするのはさらに難しいです。

プロミスやアコムの借入可能額を調べる

プロミスやアコム、アイフルなどの消費者金融と契約する際に、限度額と金利が決まります。

ネット上で契約内容を確認するか契約書を受け取ることになりますが、そこに書かれている金額が借入限度額です。

1円もお金を借りていない状態なら限度額が借入可能額になります。※契約状態によっては借入可能額が低くなる場合あり

お金を借りていると借入可能額は常に変化するので、現時点の借入可能額を知りたいときはアプリや会員ページにログインします。

プロミスはいくらまで借りれる?

プロミスの限度額は最高500万円ですが、実際に500万円まで借りられる人はほとんどいません。

多くの人が100万円以下の限度額で、年収が高い人や何年も使って限度額を上げることで100万円超の限度額になります。

プロミスは限度額が上がりやすいので、年収400万円以上の人は増額審査に通れば100万円超の限度額になる可能性が高いです。

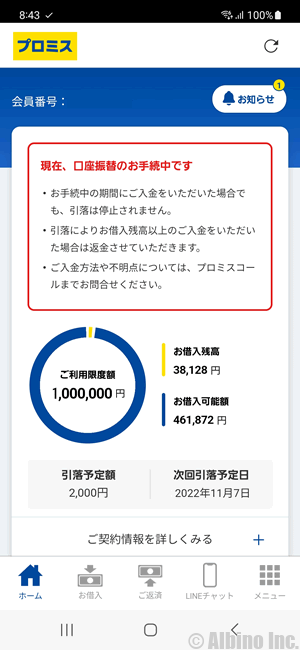

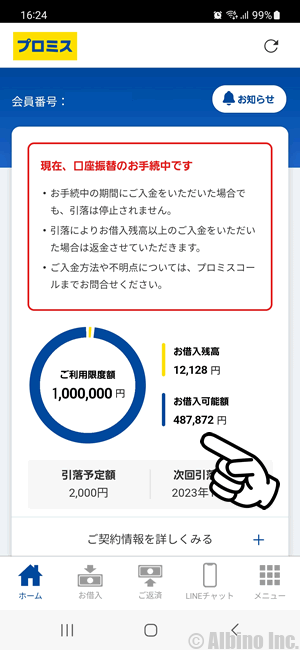

プロミスの借入可能額は、アプリや会員ページのログインしたあとのトップ画面に表示されています。

これがプロミスアプリにログインしたあとの画面です。

利用限度額から借入残高の金額を引いた額が借入可能額になっているはずです。

私のプロミスの限度額は100万円です。限度額を100万円に上げた後に減額を希望したため、借入可能額は最高50万円です。

収入が減った場合や他社借入額が増えたときにも、借入可能額が減額されることがあります。

このときは4万円ほど借りていたので、借入可能額が46万円になっています。

アコムはいくらまで借りれる?

アコムの限度額は最高800万円ですが、300万円以上の限度額の人はほとんどいません。

多くの人が50万円以下の限度額で、年収が高い人や何年も使って限度額を上げることで50万円超の限度額になります。

アコムは限度額が上がりにくいので、年収400万円以上の人が増額審査に通っても限度額は100万円以下に抑えられることが多いです。

アコムもアプリや会員ページで借入可能額が確認できます。

これがアコムアプリにログインしたあとの画面です。

私のアコムの限度額は40万円です。このときは3万円ほど借りていたので、利用可能額が37万円になっています。

アコムは長年使っていますが、金利は年18.0%のままです。プロミスは限度額を100万円にしたことで、金利が年15.0%になりました。

バンクイックの利用可能額

三菱UFJ銀行バンクイックもアプリや会員ページで借入可能額が確認できます。

これがバンクイックアプリにログインしたあとの画面です。

私のバンクイックの限度額は300万円で、金利は年7.6%です。このときは4万円ほど借りていたので、利用可能額が296万円になっています。

銀行カードローンは長年使っていると限度額が上がります。増額とともに金利も下がるので、増額するのがおすすめです。

私が使っているカードローンの限度額と金利

私は消費者金融ではプロミスとアコム、ジェイスコア、銀行カードローンでは三菱UFJ銀行と三井住友銀行、オリックス銀行の契約があります。

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| 三菱UFJ銀行 | 300万円 | 7.6% |

| 三井住友銀行 | 150万円 | 10.0% |

| オリックス銀行 | 100万円 | 14.8% |

| プロミス | 50万円 | 15.0% |

| アコム | 40万円 | 18.0% |

| ジェイスコア | 100万円 | 10.6% |

三菱UFJ銀行と三井住友銀行は増額して限度額を上げたことで金利が下がっています。

- ✓あわせて読みたい

オリックス銀行カードローンは、増額審査を申し込んだのですが、審査に通りませんでした。

プロミスの限度額が50万円なのに、金利が15%と低いのには訳があります。以前プロミスの限度額を100万円にしたことがあり、その時に金利が年15.0%に下がりました。

その後、限度額を50万円に減額したのですが、金利は15.0%のままでした。減額を希望したら限度額はそのままで、利用可能額だけ下げられたので金利は据え置きでした。

消費者金融は長年使っても金利が下がりにくい

銀行カードローンは限度額が上がるたびに金利が下がります。限度額が上がらなくても利用実績を積めば、交渉次第で金利が下がることもあります。

消費者金融は限度額が200万円や300万円になっても金利は年15.0%から変わらない事が多いです。100万円の借入があっても金利は下がりません。

私自身もプロミスとアコムは10年近く使っていますが、金利は固定されたままです。交渉したこともありますが金利が下がったことはありません。

消費者金融の金利が下がらない理由はいくつかあります。

- 高金利で貸すことで貸し倒れのリスクをカバーしている

- 大半の人が少額融資なので金利を下げにくい

- 100万円以上の限度額の人が少ない

- 金利を気にしている人が少ない

消費者金融は銀行よりも信用度の低い人に貸付しています。アルバイトや自営業などの不安定な職業の人にも積極的に貸してくれます。

利用者が返済できなければ消費者金融の損失になるため、損失をカバーするために全体的な金利は高くなっています。

低金利で借りたい人は銀行カードローンを利用します。消費者金融から借りている人は、金利よりも審査時間の早さや手軽さを求めている事が多く、そもそも金利を気にしていない人も多いです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |