消費者金融の滞納で職場に電話がくる?カード会社の支払い催促

消費者金融の返済が遅れて滞納したら職場に電話がくる?

カードローンやクレジットカードで延滞しても、基本的には職場に電話が来ることはありません。

滞納中に携帯電話や自宅に連絡がつかない状況だと職場に電話が来る可能性があります。

カードローンで、期日までに返済しなければ、登録してある携帯番号に電話がかかってきます。クレジットカードでは、利用停止された上で電話が来たり督促状が届きます。

電話に出られなかった時は折り返し電話をかけてください。いつまでに返済できるのかを伝え、その日までに返済できれば遅延利息は発生するとしても大きな問題にはなりません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融の支払い催促の電話番号

| 金融機関 | 電話番号 |

|---|---|

| プロミス | 0120-574-861 0120-998-151 |

| アイフル | 0120-109-437 03-6636-0855 03-6626-1800 |

| アコム | 0120-397-972 |

| レイク | 0120-890-019 |

| SMBCモビット | 0120-247-218 |

| 三菱UFJ銀行 | 0120-095-919 |

| 楽天銀行 | 045-522-5091 0570-666-061 |

| auじぶん銀行 | 0120-186-095 |

必ずこの番号でかかってくるわけではなく、1社で複数の電話番号を利用していることも多いです。

銀行カードローンでは、保証会社や債権回収会社から電話がかかってくることもあります。

クレジットカードの支払い催促の電話番号

| カード会社 | 電話番号 |

|---|---|

| 三井住友カード | 03-6738-7130 03-6631-1511 06-6232-4042 06-6223-6516 |

| JCBカード | 0120-362-633 |

| 楽天カード | 0570-069-101 050-4560-0235 |

| イオンカード | 0570-200-263 06-6873-9020 |

| エポスカード | 03-3381-0101 03-3229-7711 |

| セゾンカード | 03-5155-5935 03-6670-3636 03-6688-8004 06-7709-7120 |

| PayPayカード | 0570-005-046 0570-005-040 |

| dカード | 0570-783-890 0570-783-866 0120-545-808 |

| MUFGカード | 052-259-1761 |

| オリコカード | 092-261-5616 049-256-1151 |

クレジットカードの滞納時や不正利用されていないかの確認のときにかかってくる電話番号です。

カード会社ではなく、債権回収会社から電話がかかってくることもあります。

カードローンやクレジットカードの支払いが遅れているときは、知らない番号からかかってきたときも無視しないようにしましょう。

返済が遅れたときに電話が来るタイミング

どれくらいカードローンの返済が遅れると携帯に電話がかかってくるのかは、カードローン会社によって対応が異なります。

1日返済が遅れただけでも電話がかかってくる可能性もあります。

カードローンには返済期限(返済期日)があるので、その期日を1日でも過ぎれば延滞です。事前に返済が遅れる旨の連絡を入れておかないと必ず電話が来ます。

最近は、返済期日に返せない時は、ホームページから連絡できるようになっている場合もあります。事前に返済日を指定しておけば、その日までは催促の電話が来ることはありません。

返済期日までに返せるか返せないかは自分でわかっているはずなので、1日でも返済が遅れそうな時は、事前に連絡しておきましょう。フリーダイヤルに電話する形になっている所も多いです。

職場に電話がかかってくるとき

カードローン会社から職場に電話がくるのはどういうときですか?

在籍確認のときや、転職して勤務先を変更したときに職場に電話がくる可能性があります。

カードローンの返済が遅れていても、携帯電話や自宅の電話で本人と連絡が取れていれば職場に電話がかかってくることはありません。

しかし、カードローン会社からの電話を無視していると、職場に電話がかかってくる可能性があります。

延滞しているときは、返すあてがなくてもカードローン会社からの電話には必ず出るようにしましょう。

返済が遅れると自宅や職場に取り立てに来ると思っている人もいますが、それは映画やドラマの中の話です。

実際には、電話での催促が行われて、それでも支払わなければ法的手段に訴えられることになります。

電話を無視したときの対応

カードローン会社からの電話を無視しているとどうなる?

カードローン会社からの電話を無視し続けると、職場に電話がかかってくる可能性がありますが、それでも返済しないと次の段階へ進みます。

一般的には、債権回収会社に回されて、裁判からの差し押さえの流れになります。

債権回収会社からの取り立ても、法を守ったものなので、電話で脅迫されたり、自宅や会社に押しかけてきて脅迫されるということはありません。

お金を貸した側とすれば、相手と連絡が取れない状態を嫌うので、すぐに返済できない場合でも必ず電話するようにしましょう。

どうやっても返せないことがわかっているのなら、弁護士や司法書士に相談して、自己破産や個人再生などの債務整理手続きを行いましょう。

支払い催促の電話が来たのに返済しない場合

支払い催促の電話が来た時に、すぐに返済すれば何も問題はありませんが、それでも返すことができないと、以下のような流れになります。

- 返済が遅れたときの流れ

-

- 頻繁に電話がかかってくるようになる

- 督促状または債権回収代行に関する書類が届く

- 借入額によっては自宅に取り立てに来る

- 裁判所から支払督促が届く

- 給料の差し押さえが行われる

昔は、電話で脅迫したり、自宅や勤務先に取立てに来ることもあったようですが、今はそういった取立てが行われることはまずありません。

電話で脅迫することは法律で禁止されており、取り立てを行う場合でも、本人以外の第三者に借金の事実を知らせてはいけないことになっているため、厳しい取り立ては行われません。

消費者金融やカードローンの取り立ては家に来る?

高額な借入をしていると自宅に取り立てに来る可能性はゼロではないようですが、自宅へ行ったところで返してもらえないことが多いので、電話やメールでの催促で返してもらえない時は次の段階へ行きます。

回収不可能と判断された場合は、裁判所から支払督促が届きます。身に覚えがない借金なら異議申立を行います。

裁判になった場合は、最終的に給料が差し押さえられます。債権回収代行会社に債権が移った場合でも最終的には差し押さえになります。

カード会社から督促状が届くまでの期間

カードローンやクレジットカードを延滞して、催促の電話や督促状が届くまでの流れをご紹介します。

消費者金融でもクレジットカードでも基本的な流れは変わりません。

| 延滞日数 | 催促の方法 | |

|---|---|---|

| 数日後 | メールや電話で返済を催促 | |

| 1週間後 | まだ返済が行われないとの連絡。カード会社から再引き落としに関する書面が届く | |

| 2週間後 | これ以上返済が遅れると債権回収(代位弁済)が行われるとの告知 | |

| ~1ヶ月後 | 督促状が届く(支払が遅れている事実を伝える) | |

| ~2ヶ月後 | 督促状が届く(期限の利益の喪失を伝える) | |

| 2~3ヶ月後 | 信用情報機関に異動情報が載る | |

| それ以降 | 債権回収代行会社や保証会社からの督促 | |

| 裁判所から支払督促が届く | ||

| 強制執行(給与差し押さえ) | ||

返済期日から2週間以上経過すると督促状が届く可能性があります。カードローン会社によっては、もっと早い段階で督促状が届くこともあります。

延滞期間が浅いうちの催促は基本的に電話で行われるので、自宅に催促状が届くこともないはずです。督促状が届いた時点ですぐに返済すれば大きな問題にはなりません。

返済できなければ最終的に給料の差し押さえ

クレジットカードのショッピングでも消費者金融のキャッシングでも、支払いが遅れた時の基本的な流れは同じです。

自動車ローンや税金の滞納でも最終的には給与差し押さえになります。

クレジットカードの強制解約の通知がきた!dカードや楽天カードの利用停止

債権者である金融業者が裁判所へ申し立てを行い、債務者が裁判所へ出廷し、和解もしくは判決になります。

和解が成立したり、裁判で敗訴したにもかかわらず返済しないと、強制執行により財産が差し押さえられます。

- 滞納から差押えまでの流れ

-

- 返済しない

- 訴訟を起こされる

- 和解または敗訴する

- 返済しない

- 強制執行の申立をされる

- 預金や給与が差し押さえられる

給料の差し押さえと言っても、全額差し押さえられるわけではなく、最高でも給料の4分の1までと決められています。

意外と厳しくないと思うかもしれませんが、職場には差押命令が届き、給与が振り込まれる前に引かれるので、職場の人には借金や延滞の事実がバレてしまいます。

差し押さえを止めるには全額返済するか、自己破産するしかありません。

差し押さえが簡単にできるようになった

以前は、預金を差し押さえるためには、銀行の支店名が必要だったのですが、2020年4月施行の民事執行法改正により、口座情報は裁判所経由でわかるようになりました。

| 差押対象 | 必要な情報 | 照会方法 |

|---|---|---|

| 預金の差し押さえ | 借主が利用している銀行 | 裁判所から銀行本店に口座情報を照会 |

| 給与の差し押さえ | 借主が働いている勤務先 | 裁判所から市区町村に勤務先情報を照会 |

預金の差し押さえは、債務者が利用している銀行がわかればできます。給与の差し押さえは、債務者が働いている会社がわかればできます。

カードローンを利用している場合、勤務先や口座は既にバレていることが多いので、差し押さえも比較的簡単にできます。

クレジットカードの債権回収会社

クレジットカードを滞納すると、債権がカード会社から債権回収会社(サービサー)に移ります。

サービサーから請求が来た時点で、債権者はカード会社ではなくサービサーです。

クレジットカードを滞納したときに利用される主な債権回収会社をご紹介します。

| カード会社 | 債権回収会社 |

|---|---|

| JCBカード | ニッテレ債権回収 |

| 三菱UFJカード | アイ・アール債権回収 |

| 三菱UFJニコス | エム・ユー・フロンティア債権回収 |

| 三井住友カード | アビリオ債権回収 |

| 楽天カード | パルティール債権回収 |

| イオンカード | エー・シー・エス債権管理回収 |

| dカード | ニッテレ債権回収 |

| エポスカード | エムアールアイ債権回収 |

| セゾンカード | ジェーピーエヌ債権回収 |

| auPAYカード | エム・ユー・フロンティア債権回収 |

| セブンカード | ジェーピーエヌ債権回収 |

| ライフカード | AG債権回収 オリファサービス債権回収 |

| オリコカード | 日本債権回収(JCS) オリファサービス債権回収 |

| ダイナーズクラブカード 三井住友トラストクラブ |

アビリオ債権回収 |

| アメリカン・エキスプレス・カード | – |

債権回収会社に債権が移動した時点で、カードローンやクレジットカードは利用できなくなっており、信用情報機関には異動情報が記録される可能性があります。

銀行カードローンで延滞した時の流れ

銀行カードローンで返済が遅れた時の流れをご紹介します。銀行カードローンは間に保証会社が入っているので、延滞した時も保証会社とのやり取りになります。

- 銀行カードローンの返済が遅れたときの流れ

-

- 返済が遅れる

- 催促の電話が来る

- 返済日を決める

- さらに返済が遅れる

- 催促の電話が来る

- 電話を無視する

- 書面による催促が来る(督促状)

- 返済しない

- 延滞期間が長くなると保証会社が代位弁済する

- 保証会社(債権回収会社)が債務者(借主)に取り立てを行う

- 最終的に裁判となり給与差押えが行われる

返済が遅れることは珍しくないので、カードローン会社も対応には慣れています。

②の催促の電話が来た時点で返済日を決めて返済する人がほとんどです。

銀行カードローンは、消費者金融や信販会社が保証業務を行っているので、長期間返済が遅れるとカードローン会社に代わって保証会社が対応することになります。

はじめのうちは催促の電話をかけてくるだけなので、その間に返済すれば問題ありません。

1~2ヶ月を超えるような長期延滞になると、保証会社が銀行に契約者(債務者)の借入金を代位弁済します。

保証会社は債務者へ返済を要求することになりますが、ここまで来ると普通に請求して支払ってもらえることは少ないので、裁判などの法的措置に出る可能性も出てきます。

裁判で強制執行の申立が行われると、給与が差し押さえられます。差し押さえられる給与は、4分の1までと決められているので、生活できないほどではないと思いますが、ここまで来る前に返したいですね。

カードローンの利用にあたり普通預金口座が必要な銀行カードローンの場合、長期間返済が遅れると普通預金口座の預金がカードローンの返済に充てられる事があります。

そのことは、カードローンの契約書や規約に書かれているはずですが知らない人も多いです。

カードローンの返済が遅れたときの利用停止

カードローンの支払いは、口座振替やATMで返済している方が多いと思いますが、返済日に口座残高不足だったり、ATMでの返済を忘れてもすぐにカードの利用が停止されることはありません。

クレジットカードは支払いが遅れるとすぐにカードが使えなくなりますが、カードローンの場合は多少の猶予があります。

返済が数日遅れるとカードローン会社から電話連絡がありますが、すぐにカードが停止されるわけではありません。

- クレジットカードは早ければ返済期日の翌日に利用停止

- カードローンは早ければ返済期日の1週間後に利用停止

ただし、延滞すると遅延損害金の金利が適用されるので、普段の支払額よりも多くなることが多いです。(元々年20%で借りていた人に遅延利息20%が適用される場合は変わりません)

長期間に渡る延滞の場合、カードが利用停止になります。もしも事前に返済が遅れることがわかっている場合には、あらかじめカードローン会社に連絡を入れておきましょう。

数日程度の遅れなら返済を待ってもらえます。なお、連絡を入れても遅延損害金は発生します。

Q.カードローンの滞納でブラックになる?

カードローンやクレジットカードの返済が遅れて、2~3ヶ月経過すると信用情報機関に異動情報が記録されます。これがいわゆるブラックと呼ばれるものです。

延滞から1ヶ月以内に返済すれば遅延利息は発生しますがブラックになることはありません。数万円の滞納でもブラックになることはあるので、どうにかして返済してください。

Q.返済が遅れていないのに利用停止されることがある?

基本的には返済が遅れていなければ利用停止されることはありません。

しかし、申込内容に嘘があったり、信用情報機関に異動情報が記録されることで、他のカードローンやクレジットカードの利用が停止されることがあります。

ローン会社は定期的に信用情報機関の記録を照会しています。1社の返済を滞納したことで、他社の利用が停止される可能性はあります。

消費者金融で延滞した時の流れ

消費者金融で滞納したときもまずは電話による催促が行われますが、2~3ヶ月も滞納すると一括請求される可能性があります。

消費者金融によっては、延滞から1年以上経過してから一括請求する場合もあります。

- 消費者金融で延滞した時の流れ

-

- 返済が遅れる

- 催促の電話が来る

- 返済しない

- 自宅に督促状が届く

- 返済しない

- 債権回収会社が取り立てを行う

- 2~3ヶ月の延滞で信用情報機関に異動情報が載る

- 内容証明郵便で一括請求の通知が来る(期限の利益の喪失を伝えられる)

- 裁判所から支払督促状または訴状が届く

- 強制執行で預金や給与が差し押さえられる

消費者金融の返済が遅れたときは、延滞期間が長くなると債権回収会社が取り立てを行う事が多いです。

最終的には強制執行により預金や給与が差し押さえられるので、その前に対処しなければなりません。

預金の差し押さえは銀行に差押命令が届き、給与差し押さえは勤め先に差押命令が届きます。

延々と督促状を送り続ける消費者金融

借金には消滅時効があり、消費者金融からの借り入れの場合、最後の返済から5年を経過すると時効を迎えます。その後、時効を援用すると時効が成立します。

返済を続けている限り時効は成立しませんので、延滞してから5年以上は返済を止める必要があります。この間に1円でも返済すると時効がリセットされます。

消費者金融もただ時効が来るのを待っているわけではないので、ある程度の期間経っても返してもらえないことがわかると、裁判に訴え最終的に給与差押えなどの形で強制的に回収します。

しかし、一部の消費者金融は裁判をせずに延々と督促状を送り続ける場合があります。延滞から10年以上経過しているにもかかわらず、いまだに督促状が送られてきている友人がいます。

この場合は、時効を援用すれば時効が成立します。時効の援用に消費者金融の合意は必要ありません。

なぜこのような方法を取っているのかわかりませんが、裁判などの手続きにかかるコストを考えると、督促状を送り続けたほうが利益は大きいのかもしれません。何年も延滞した後で、お金に余裕が出てきて急に返済を始める人もいると思います。

なお、督促状を送ることで6ヶ月間時効を止めることができますが、これは裁判外の請求(催告)と呼ばれる一度だけ有効な方法で、6ヶ月以内に訴訟を起こさない限り再び時効は進んでいきます。

金融事故になるカードローンの延滞とは

信用情報機関に記録される主な事故情報はこの5つです。

- 金融事故情報とは

-

- 61日以上または3ヶ月以上の長期延滞

- 保証会社などの代位弁済(保証履行)

- 債権回収

- 強制解約

- 債務整理(破産申立・特定調停・民事再生・任意整理)

長期延滞の基準である「61日以上または3ヶ月以上」というのは目安です。

61日以上で記録されることもあれば3ヶ月以上で記録されることもあります。返済期日から2~3ヶ月延滞すると危ないということです。

1ヶ月以内の延滞をしてしまった人も多いと思いますが、1ヶ月ぐらいなら、その金融機関内の記録に残ることはあっても信用情報機関に異動情報は記録されません。

信用情報機関の延滞情報が消えるのは、延滞状態が解消されてから5年後です。

延滞情報や債務整理は5年間記録されます。記録される期間は信用情報機関や事故の種類によって変わります。

事故情報は、キャッシングやカードローン以外の借り入れにも影響するので、住宅ローンやマイカーローンなどの審査、クレジットカードの審査でも落ちる原因になります。

返済できず利息のみを支払った場合は、異動情報ではありませんが、入金状況に「P」という一部入金を表す文字が記載されます。

延滞には当たらないが返済でもない状態ですが、入金状況が影響してローン審査に落ちることもあります。

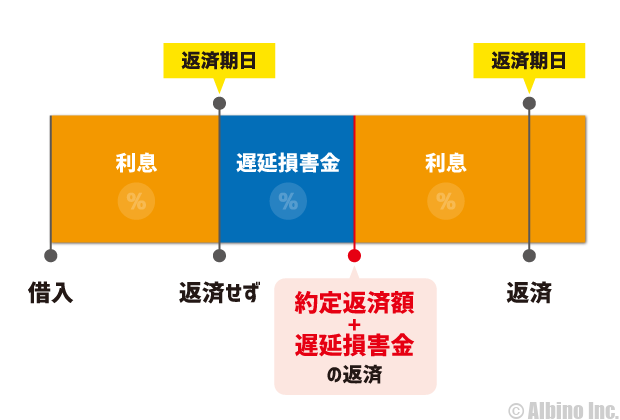

返済が遅れた時の遅延損害金

返済が1日でも遅れると遅延損害金(遅延利息)が発生します。

消費者金融では、遅延損害金の利率は年20%ほどになっている事が多いです。

延滞している最中は通常の適用金利ではなく遅延利息がかかってくるので、低金利で借りている人ほど負担を感じると思います。

このように返済期日に返済しないと翌日から遅延損害金が発生し、約定返済額と遅延損害金を返済した時点で通常の利息に変わります。

大手消費者金融では、1日でも延滞すると年20%の遅延損害金(遅延利息)が発生するので、普通に返すよりも借金が増えることになります。

通常利息と別に遅延利息が発生するわけではありませんが、延滞している間は今まで適用されていた金利ではなく、高金利の遅延利息で返済することになります。

たとえば200万円の借り入れがある場合、遅延金利が20%とすると、1日の遅延利息の額は1,095円ほどになります。1ヶ月遅れれば3万円です。

返済期日までに返済していれば遅延損害金は発生しませんが、返済が遅れることを伝えた場合でも遅延損害金は発生します。

大手カードローンの遅延利息はこのようになっています。

| カードローン | 遅延利息 | 通常金利 |

|---|---|---|

| アコム | 年20.0% | 年3.0~18.0% |

| プロミス | 年20.0% | 年4.5~17.8% |

| アイフル | 年20.0% | 年3.0~18.0% |

| レイク | 年20.0% | 年4.5~18.0% |

| SMBCモビット | 年20.0% | 年3.0~18.0% |

| 三菱UFJ銀行 | 通常金利と同じ | 年1.8~14.6% |

| 三井住友銀行 | 年19.94% | 年1.5~14.5% |

| PayPay銀行 | 年20.0% | 年1.59~18.0% |

大手消費者金融は、遅延利息が年20%と共通ですが、銀行は差が見られます。

三菱UFJ銀行カードローンでは、通常利息と遅延利息が同じになっています。

借金の取り立てには法律で決められたルールがあるので、銀行でも消費者金融でも厳しい取り立てが行われることはありませんが、借りたお金は返さなければなりません。

カードローンの長期滞納と一括請求

返済が遅れてもすぐに一括請求されるわけではありません。延滞以外にも契約違反などの理由で一括請求されることもあります。

一括請求される一番の理由は延滞です。

- 一括請求される可能性

-

- 返済期日から1ヶ月以上経過しても返済していない時

- 何らかの理由で強制解約(契約解除)された時

- 債権回収業者に債権が移された時

自宅に督促状が届き、それでも返済しない場合は強制解約や一括請求になります。

契約内容に虚偽があったなどの理由で強制解約された場合も一括請求される可能性があります。

裁判所から支払督促が来たり、訴訟に関する書類が届いた時点では、一括請求に関する文書も届いているはずです。

期限の利益の喪失

少し難しい話になりますが、カードローンを利用した時に債権者である「消費者金融や銀行」と、債務者である「借り主」の権利について解説します。

キャッシングやカードローンの契約をして借入している人は、返済期日までに決められた額を返さなければなりません。

しかし、これは言い換えると「約束した期限が来るまでは返済しなくても良い」ことになります。

毎月決められた額を返済している人に対して、債権者(お金を貸している側)が急に一括返済を求めることはできません。

これを「期限の利益」と呼びます。

債権者は期限の利益を与える代わりに利息を取ることができます。債権者は理由なく返済期日前に借入金の返済を要求することはできません。

ただし、金銭消費貸借契約では、契約中に債務者(借り主)に重大な信用喪失があった時は期限の利益を失うことになります。

重大な信用喪失とは、以下の様なことを言います。

- 重大な信用喪失とは

-

- 債務者が倒産手続き、破産手続に入った時

- 債務者に信用不安を窺わせる事実があった時

(支払停止、支払不能になった時、差し押さえ・仮処分など) - 当事者間で締結される契約に違反した時

- 所在不明(引越したのに住所変更手続きをしていないなど)

簡単に言うと、「返済が滞った時」、「自己破産した時」、「行方不明になった時」など、債権の回収が難しくなった時に期限の利益を喪失することになります。

債務者の期限の利益が無くなった場合、債権者は債務者に返済期日が到来する前に、貸付金の全額返済を請求することができます。

あくまで貸主に請求できる権利があるというだけで、延滞したら直ちに一括返済を求められるわけではありません。

某消費者金融で10年働いていた人の話では、一度も一括返済請求したことがないとのことでした。

カードローンで長期間延滞すると、最終的に給与差押などが行われますが、その場合も毎月少しずつ差し押さえられることになります。給与やボーナスを全て持っていかれるわけではありません。

返済できない時は利息のみの返済もあり

毎月1万円の返済をしているのですが、今月は5千円しか返せません。

カードローン会社に連絡して、どうしても全額返済はできないので、利息のみの返済でどうにかならないか相談してみましょう。

毎月の返済には元金と利息の返済がありますが、今月に限り利息の返済だけで許してもらえることもあります。

消費者金融は延滞する人も多いので、意外と融通が利きます。何もせずに延滞すると督促状が届き、最終的に給与差し押さえが行われます。

そうならないためにも先にこちらから消費者金融に電話して、返済計画を相談するのが大切です。

利息のみの返済は入金情報に記載される

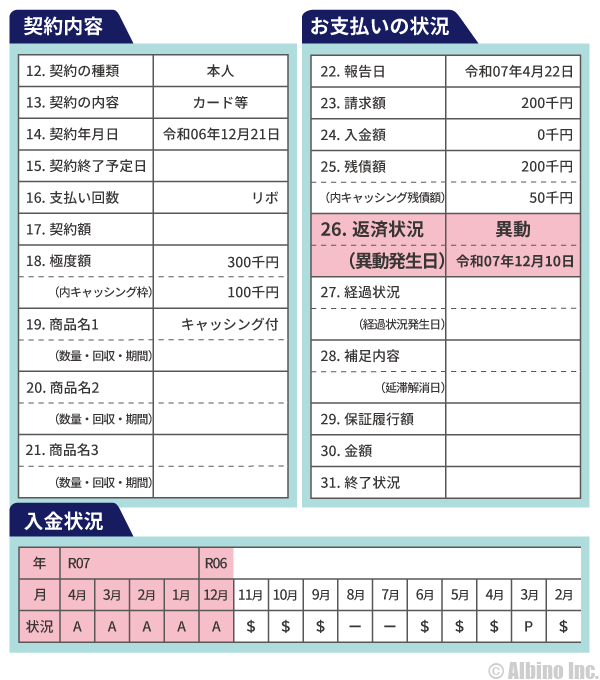

信用情報機関のCICでは、直近の入金情報も記録されています。利息のみの返済など、返済金の一部だけを返済したときは、その記録が残ります。

これがCICに記録されているクレヒスの一部です。入金状況の欄に「P」の文字があると、請求額の一部入金を表しています。

| 表示 | 内容 | |

|---|---|---|

| $ | 請求通りの入金があった | |

| P | 請求額の一部が入金された | |

| R | お客様以外から入金があった | |

| A | お客様の事情で約束の日に入金がなかった(未入金) | |

| B | お客様の事情とは無関係の理由で入金がなかった | |

| C | 入金されていないが、その原因がわからない | |

| – | 請求も入金もなかった | |

| 空欄 | クレジット会社等から情報の更新がなかった | |

異動情報が載るときには未入金の「A」が記録されますが、「P」の文字もよろしくありません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |