年収200万円の借入可能額は?カードローンでいくら借りれる?

年収200万の借入可能額は?

年収200万でいくらまで借りられるかは、利用するローンによって異なります。

住宅ローンなら800万円の審査に通る可能性もありますし、自動車ローンなら100万円の審査に通るかもしれません。

無担保融資であるカードローンやフリーローンは、借りられる金額が少なくなります。教育ローンは審査に通ること自体が難しいですが、日本政策金融公庫の教育一般貸付なら年収200万円でも大丈夫です。

年収200万だとカードローンでいくら借りられる?

年収200万円の人がカードローンを利用する場合、借入限度額は5~30万円になることが多いです。

カードローンの限度額は増額できますが、年収200万円だと増額しても50万円以上借りるのは難しいでしょう。

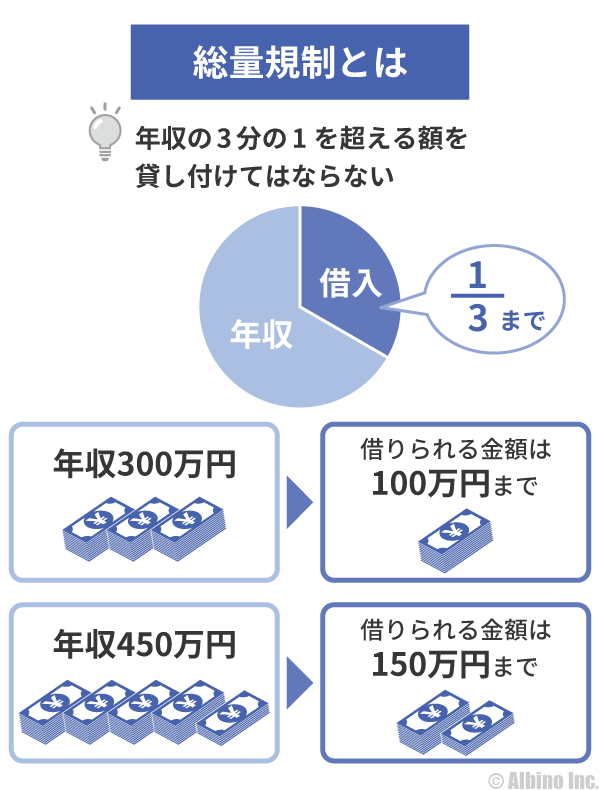

消費者金融は総量規制の関係で年収の3分の1までしか借りられません。

法律上は年収200万円なら66万円まで借りられますが、実際には借入可能額が50万円を超えることは稀です。

| Card Loan |  |

|

|

|

|---|---|---|---|---|

| 審査時間 | 最短18分 | 最短3分 | 最短20分 ※1 | 最短25分 |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 | 最大60日間 |

| 在籍確認 | 原則電話なし | 原則電話なし | 原則なし ※2 | 原則電話なし |

| 審査通過率 | 37.9% | 42.0% | ||

| 最高限度額 | 800万円 | 500万円 | 800万円 | 500万円 |

|

|

|

|

|

ローン商品に関する注意事項

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

■アイフル

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

■アコム

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

※無利息期間の適用は初めての方に限る

※19歳以下の方は申込不可

■レイク

レイクの注意事項

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

■SMBCモビット

※申込の時間帯や審査状況によっては当日中の融資ができない場合あり

■dスマホローン

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

■au PAY スマートローン

※お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定します。

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

■在籍確認について

※審査結果によっては電話による在籍確認が必要

■審査通過率について

※プロミス 月次データ、アコム マンスリーレポートより

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

年収200万で借りれるお金

年収200万円の人がカードローンで借りる時に、いくらまで借りれるかは実際に審査を受けてみないとわかりません。

消費者金融は総量規制の関係で、年収の3分の1までしか借りられませんが、銀行カードローンは独自の基準で借入可能額を決めています。

低所得者で銀行から借りたい人は、パートやアルバイトでも申込みOKになっているカードローンがよいと思います。

年収200万円の人が、実際に消費者金融や銀行カードローンで借りる時の限度額をシミュレーションしてみます。

消費者金融で借りる場合

他社借入のない人が、新規で消費者金融に申し込んだときの想定限度額の目安は以下のようになります。

| 年収 | 限度額の目安 |

|---|---|

| 80万円 | 5万円 |

| 100万円 | 5~10万円 |

| 150万円 | 10~20万円 |

| 200万円 | 10~30万円 |

| 250万円 | 30~50万円 |

| 300万円 | 30~50万円 |

| 400万円 | 30~100万円 |

| 500万円 | 30~120万円 |

| 600万円 | 30~150万円 |

消費者金融は総量規制で、年収ごとにいくらまで借りられるか決められています。しかし、実際には総量規制の制限以下の限度額になることが多いです。

年収200万円の人が消費者金融で借りる場合、限度額は10~30万円が妥当なところです。収入証明書を提出すれば限度額50万円になる可能性もあります。

年収が低くても銀行ローンよりは消費者金融の方が借りやすいですが、限度額は小さくなります。

銀行カードローンで借りる場合

審査が厳しくなった2017年以降に、銀行カードローンで借入した人の年収と限度額の目安は以下のようになります。

メガバンクよりもネット銀行の方が、限度額が大きくなる傾向があります。

| 年収 | 限度額の目安 |

|---|---|

| 80万円 | – |

| 100万円 | 10万円 |

| 150万円 | 10~30万円 |

| 200万円 | 30~50万円 |

| 250万円 | 30~50万円 |

| 300万円 | 30~100万円 |

| 400万円 | 50~120万円 |

| 500万円 | 50~150万円 |

| 600万円 | 50~200万円 |

銀行カードローンはパートやアルバイトでも申し込めますが、年収100万円未満の人は審査に通るのが難しいでしょう。

年収200万円の人が銀行カードローンで借りる場合、限度額は30~50万円が妥当なところです。

他社借入がある人は、審査に落ちたり、限度額が低くなる可能性が高いです。年収200万円以下で他社借入がある状態で銀行カードローンの審査に通るのは難しいです。

銀行カードローンなら総量規制は関係ありませんが、最近は銀行でも限度額を年収の3分の1以下に抑える事が多いです。

年収が300万円以上でも、初回限度額は30万円~50万円になることが多いです。初回限度額が30万円になった場合でも、その後の増額で限度額が100万円以上になることもあります。

住宅ローンで借りる場合

年収200万円で住宅ローンは組める?

年収200万円で住宅ローンを組もうとする人は少ないと思いますが、年収200万円でも審査に通る可能性はあります。

- 審査に通るポイント

-

- 他社借入がない

- 自動車ローンがない

- 配偶者に収入がある

年収200万円の人は、カードローンなどの借り入れがあったり、自動車ローンの返済があると、審査に通る可能性は低くなります。

自身の年収が200万円でも、夫婦のペアローンや親子ローンなら審査に通る可能性も上がります。

三井住友銀行の住宅ローンシミュレーターを使って、年収200万円でいくら借りられるのかを調べてみました。

住宅ローンシミュレーターは、審査の通過可否は無視されているので、年収100万円でも借入可能額は表示されます。

しかし、年収200万円以下の人が審査に通ったとしても、実際にその金額が借りられる可能性は低いです。

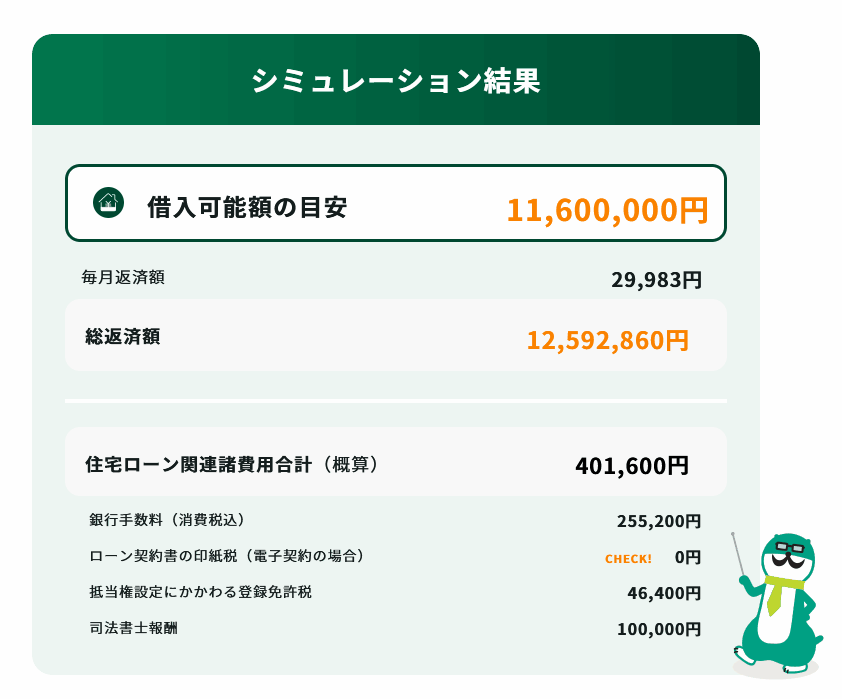

年収:200万円

配偶者年収:0円

返済期間:35年

金利:変動金利型

借入可能額:1,160万円

毎月返済額:29,983円

総返済額:12,592,860円

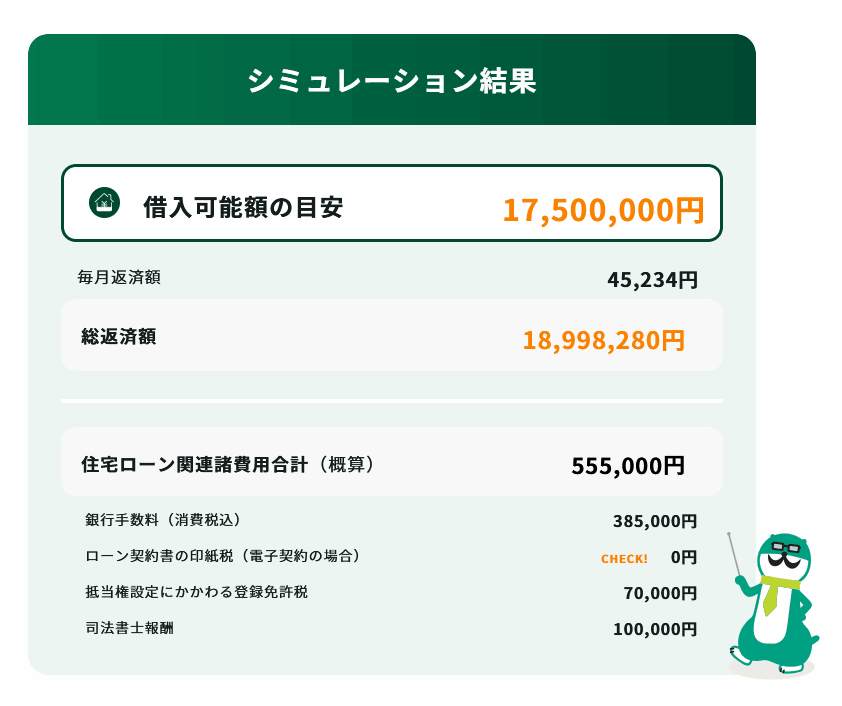

結婚している人は、配偶者の収入も合わせてペアローンを組むことで審査に通る確率が上げられます。

年収:200万円

配偶者年収:100万円

返済期間:35年

金利:変動金利型

借入可能額:1,750万円

毎月返済額:45,234円

総返済額:18,998,280円

自動車ローンで借りる場合

年収200万円で自動車ローンの審査に通る?

年収200万円なら自動車ローンの審査に通る可能性はあります。

ローン金額にもよりますが、自動車ローンの審査に通るための年収の基準は200万円と言われています。

- 審査に通るポイント

-

- 他社借入がない

- 住宅ローンがない

- ローン金額を抑える

- 返済期間を長くする

- 頭金を入れる

自動車ローンで借りられる金額の上限は、年収の100%が目安になると言われていますが、年収200万円の人が200万円のローンを組むのは難しいです。

自動車ローンを組むときの借入可能額の目安は以下のとおりです。

| 年収 | 借入可能額 | 年間返済額 |

|---|---|---|

| 200万円 | 60~100万円 | 50~70万円 |

| 250万円 | 75~150万円 | 63~88万円 |

| 300万円 | 90~300万円 | 75~105万円 |

| 350万円 | 105~350万円 | 88~123万円 |

| 400万円 | 120~400万円 | 100~140万円 |

借入可能額は年収の30~100%、年間返済額は年収の25~35%を目安にしています。

年収が高くなるほど借りられる金額の上限も上がるので、年収400万円の人が400万円のローン審査に通ることもあります。

自動車ローンの審査は、年収以外にも勤続年数や雇用形態なども重要です。また、銀行のマイカーローンよりもディーラーローンの方が金利は高いですが、審査は甘いです。

教育ローンで借りる場合

教育ローンの申込条件として「前年度の年収が200万円以上」となっている金融機関が多いです。

そのため、年収200万円の人が銀行の教育ローンで借りるのは難しいです。

| 銀行 | 年収条件 | 融資時間 |

|---|---|---|

| 日本政策金融公庫 | 200万円未満OK | 最短3週間 |

| イオン銀行 | 150万円以上 | 最短2週間 |

| 三井住友銀行 | 200万円以上 | 最短即日 |

| みずほ銀行 | 200万円以上 | 最短4営業日 |

| 三菱UFJ銀行 | 200万円以上 | 最短9日 |

| JAバンク | 200万円以上 | 最短2週間 |

| 楽天銀行 | 安定した収入 | 最短2営業日 |

| りそな銀行 | 安定した収入 | 最短1週間 |

200万円以上となっているところは、前年の税込年収が200万円以上ないと申し込めません。ちょうど200万円なら一応は申し込めますが、200万円で審査に通るのは難しいでしょう。

この中で年収200万円の人が審査に通りやすいのは、国の教育ローンと呼ばれている日本政策金融公庫の教育一般貸付です。上限の350万円まで借りられる可能性があります。

銀行の教育ローンは、年収200万円の人が審査を通過しても高額な借入はできません。

年収の低い人が教育資金を工面したいときは、日本学生支援機構の奨学金と国の教育ローンの併用がおすすめです。

年収200万円の人は消費者金融がおすすめ

年収が低く審査に自信のない人は消費者金融がおすすめです。プロミスやアコム、アイフルならパートやバイトでも申込みができます。

年収100万円以下の人でも、限度額10万円以下で借りられる可能性があります。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アイフル | 最短18分 | 年3.0~18.0% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

銀行カードローンの中にもパートやアルバイトが申込みできるものがありますが、審査に落ちる可能性が高いので、消費者金融のカードローンがおすすめです。

消費者金融は初回限度額が小さくなりますが、安定収入があり個人信用情報にキズがなければ問題なく申し込めます。

専業主婦や無職だと申し込めませんが、パートやアルバイトの収入があれば主婦や学生でも審査に受かる可能性があります。

自営業者はカードローンの審査は通りにくいですが、消費者金融なら審査に通る可能性があります。

私自身も自営業のときに、銀行カードローンは審査に落ちたことがありますが、消費者金融は一度も落ちませんでした。

年収別の借入可能額

消費者金融からの借り入れは総量規制の関係で、年収ごとに借りられる最高額が決まっています。

年収200万円の人は、最高でも66万円までしか借りられません。

| 年収 | 借入可能額 |

|---|---|

| 80万円 | 26万円 |

| 100万円 | 33万円 |

| 150万円 | 50万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

この金額は1社から借りられる金額ではなく、消費者金融や信販会社、アプリの少額ローンなど貸金業者全てからの借り入れ総額です。

年収200万円の人がプロミスから30万円、楽天カードのキャッシングで20万円、dスマホローンで10万円借りているとします。

この場合、貸金業者からの借入合計が60万円になるので、総量規制の66万円まであと6万円しかありません。

この状態では、新たにアコムやアイフルなどの消費者金融に申し込んでも、審査に通る可能性は低いです。

年収200万円でも他社借入が少なければ、総量規制の範囲内で審査に通ります。カードローンの審査は、年収と共に他社借入額が重要になってきます。

他社借入のある人が申し込む場合

年収200万円でも、他社借入が0円の人と他社借入が30万円の人では状況が変わってきます。

当サイトに頂いたカードローン体験談の中から、年収200万円前後の人をご紹介します。

-

24歳 / 男性 / 会社員 / 勤続2年

年収200万円 / 他社借入0円 -

人生で初めてカードローンで借りました。プロミスとアコムで迷いましたが、なんとなくアコムにしました。極度額は10万円になると言われたのですが、源泉徴収票を提出したら30万円になりました。

-

30歳 / 男性 / 派遣社員 / 勤続5年

年収210万円 / 他社借入30万円 -

楽天銀行スーパーローンの審査に落ちました。プロミスから30万円借りているのですが、限度額一杯まで行ってしまったので、楽天銀行スーパーローンの申込みをしました。

すぐに他の会社に申し込もうと思ったのですが、何度も審査を受けるのは良くないと聞いたので諦めました。親から10万円借りられたので、今回はなんとか凌げそうです。

-

28歳 / 女性 / アルバイト / 勤続10年

年収180万円 / 他社借入10万円 -

プロミスで10万円借りている状態でアコムからも10万円借りられました。プロミスは5年ほど使っていて、少しずつ残高は減っていたのですが、友人の結婚式のご祝儀で3万円借りたときに上限の10万円に達してしまいました。

その状態でお金が必要になったので、アコムに申し込んでみたら無事に審査に通りました。極度額は10万円でした。

契約中のカードローンがある人は、新たにカードローンを申し込まないで増額審査を受けるのも一つの手です。利用実績があれば10万円程度の増額は比較的簡単にできます。

増額審査に落ちたら他社のカードローンに申込みしてみましょう。毎月遅れずに返済していれば信用状態も良いので、審査に通る可能性はあります。

消費者金融と総量規制の関係

年収が150万円なのですが、消費者金融でキャッシングできますか?

年収が低いと銀行カードローンは難しいと思いますが、消費者金融なら借りられるかもしれません。

消費者金融で借りるときは、総量規制の関係で年収の3分の1までしか借りられません。年収300万円の人は、最高100万円まで借りることができます。年収200万円なら最高66万円です。

2010年6月に改正貸金業法が完全施行され、個人が多重債務に陥らないようにルールが変わりました。

その一つが総量規制と呼ばれるもので、大きな改善点は2つあります。

- 改正貸金業法の変更点

-

- 貸金業者からの借入は年収の3分の1まで

- 50万円超の借入には収入証明書の提出が必要

貸金業者というのは、主に消費者金融や信販会社のことで、銀行や信用金庫などは含まれません。銀行は銀行法、信用金庫は信用金庫法が適用されます。

専業主婦の借り入れが難しくなったのもこの頃からです。配偶者の収入を元に借入することはできますが、大手消費者金融は専業主婦への貸付を行わなくなっています。

貸金業者が総量規制に違反した場合でも、借りた個人が罰則を受けることはありませんが、業者は行政処分の対象となります。

総量規制の対象にならない借り入れ

総量規制には例外と除外があり、規制の対象にならない借り入れがあります。主なものは以下の5つです。

- 総量規制にならない借入

-

- クレジットカードのショッピング

- 自動車ローン、住宅ローン

- 事業ローン、ビジネスローン

- 貸金業法に基づくおまとめローン

- 専業主婦が配偶者貸付で借りる場合

クレジットカードのショッピングは借り入れではないので総量規制とは関係ありません。クレジットカードのキャッシングは総量規制の対象になります。

プロミスやアイフルは、事業者向けローンも提供しているので、自営業の人は事業者向けローンを活用するのもよいと思います。

収入証明書の提出

50万円を超える額を借りたい人は、収入証明書の提出が必要になります。借入希望額が少ない人は収入証明書の提出が不要ですが、パートやアルバイトのように信用度が低い人は、限度額が低くても収入証明書の提出を求められることがあります。

銀行カードローンに年収条件はありませんが、一定の金額以上借りる時に収入証明書が必要になります。メガバンクでは限度額を50万円超にする時に収入証明書を求められます。

| 銀行名 | 限度額 | 要収入証明 |

|---|---|---|

| 三菱UFJ銀行 | 10~500万円 | 50万円超 |

| 三井住友銀行 | 10~800万円 | 50万円超 |

| みずほ銀行 | 10~800万円 | 50万円超 |

| 楽天銀行 | 10~800万円 | 50万円超 |

| りそな銀行 | 10~800万円 | 50万円超 |

| オリックス銀行 | 10~800万円 | 50万円超 |

| イオン銀行 | 10~800万円 | 50万円超 |

| PayPay銀行 | 10~1,000万円 | 50万円超 |

大手銀行カードローンは、継続安定した収入があれば申込OKとなっていますが、ある程度の年収がないと審査に通りません。

収入証明書の提出が必要になる金額は銀行によって差がありますが、限度額100万円以上でも収入証明書不要という銀行は多くありません。

申込のときに年収で嘘を付いたら

たとえば年収200万円の人が100万円借りるために、年収400万円と嘘の申告をしてカードローンの申込をしたとします。

この場合、1社の限度額が50万円を超えるので、収入証明書の提出を求められて嘘はすぐにバレます。

消費者金融の審査で年収の嘘がバレる?カードローンで勤務先を虚偽申告

1社目で50万円借りて、2社目でも50万円借りる場合は、合計100万円以下なので収入証明書の提出は求められません。

50万円以下の希望額なら収入証明書の提出は不要なので、年収200万円でも大丈夫です。

年収100万円の人が50万円借りるために年収200万円と嘘を付くことがあるかもしれませんが、年収が低いと限度額に関わらず収入証明書を求められることがあります。

いずれにしても、申込内容に虚偽があった場合、契約解除や一括返済請求、損害賠償請求なども考えられるのでやめたほうが良いでしょう。

高額な借り入れを希望する場合は、消費者金融ではなく銀行を利用しましょう。銀行カードローンなら年収250万円の人が限度額100万円になることもあります。

契約後に年収が下がったら

キャッシングの申し込みをした時の年収が400万円で、収入証明書も提出して120万円の限度額になり120万円借りた人がいたとします。

この人が転職などで給料が下がり、年収が300万円になった場合、借入残高が100万円を超えていると総量規制の基準に引っかかることになります。

ただ、この場合でも新規の借り入れができなくなるだけで、利用者が行政処分や罰則を受けることはありません。

Q.現在、既に年収の3分の1を超える借入れがありますが、何らかの規制対象となるのでしょうか?

A.年収の3分の1を超える借入れがある場合でも、貸金業者から新規の借入れができなくなるだけで、直ちに年収の3分の1までの返済が求められるわけではありません。

契約どおりに返済を続けてください。また、年収の3分の1を超える借入れがあるからといって、利用者の皆さんが行政処分を受けたり、刑罰を科されることはありません。

年収が下がることは珍しくないので、今まで通り返済を続けましょう。カードローン会社からそれを理由に一括返済を求められることもありません。

なお、年収が大幅に下がった時はカードローン会社に連絡した方がいいと思います。限度額の変更や収入証明書の再提出を求められます。

年収200万円の人が銀行カードローンの審査に通る条件

銀行カードローンは、審査基準が厳しくて年収条件があると聞いたのですか?

銀行カードローンには年収制限はないので、年収が100万円以下のパートやアルバイトでも申し込めます。

以前は、年収400万円以上が条件の銀行もありましたが、今はどこの銀行カードローンも年収条件はありません。

- 銀行カードローンの審査に通りやすい人

-

- 雇用形態が正社員

- 勤続年数が2年以上

- 他社借入がない

この3つの条件をクリアしていると銀行カードローンの審査に通りやすいと言われています。

年収200万円以上ないと審査に通りにくい

多くの銀行で、「継続安定した収入」があれば申し込みはできますが、実際には年収200万円以上ないと、銀行カードローンの審査に通るのは難しいと言われています。

しかし、裏を返せば年収が200万円あれば審査に通る可能性があるということです。

審査通過率は低いですが、パート主婦やアルバイトでも申し込みできる銀行カードローンはあります。

試しに勤続年数1年半で年収120万円ほどのパート主婦の妻に、みずほ銀行と楽天銀行のカードローンの申込みをしてもらったところ、どちらも審査に落ちました。

審査項目は年収だけではないので、他の項目で落ちたかもしれませんが、申込条件が甘くても審査は厳しいのが銀行カードローンです。

私の妹はパートから正社員になったタイミングで、三井住友銀行 カードローンに申込み、無事審査に通りました。

社員になったばかりで社会保険証もありませんでしたが、見込年収が240万円に上がり、雇用形態が正社員になったのが大きいと思います。

年収150万円と200万円の大きな差

カードローンの審査では、申込者の年収や勤務先、雇用形態などを元に自動的にスコアリングを行います。

システムが行う自動審査と呼ばれるものですが、年収のデータはとても重要です。

年収が高いほどスコアが高くなりますが、年収100万円台と200万円台ではスコアが大きく変わってきます。

年収80万円以下の人は、他の条件にかかわらず審査に落ちる可能性が高いです。

スコアの付け方はカードローン会社によって異なりますが、年収150万円と年収200万円でスコアに2倍の差が出る場合もあります。

年収200万円以上というのは、カードローンの審査においてとても大切な要素ということですね。年収200万円と300万円ではそこまで大きな差にはなりません。

もちろん年収200万円以上でも審査に落ちることはありますし、年収150万円以下でも審査に通ることはあります。

パート主婦なら年収が低くても大丈夫

銀行カードローンの中には、パート主婦や学生アルバイトの申込みを受け付けているところもあります。

パートやアルバイトの方は、年収200万円未満の場合も多いと思いますが、それでも審査に通ることはあります。

パート・アルバイトでも審査基準は変わりませんが、審査に通るポイントがあります。

- 審査に通るポイント

-

- 普段利用している銀行のカードローンに申し込む

- 上限金利が高い銀行を選ぶ

- 収入証明書を提出する

- 借入希望額を少なくする

給与が振り込まれている銀行なら、申込み段階である程度の信用があるので、カードローンの審査に通る可能性があります。

審査に自信がない人は、収入証明書を提出して安定収入があることをアピールします。

申込時に借入希望額を申告するタイプのカードローンは、希望額を10万円にすることで審査に通りやすくなります。

三菱UFJ銀行なら高額融資できるバンクイックよりも、30万円までしか借りられないマイカードプラスの方が良いかもしれません。

年収とカードローンに関するFAQ

Q.カードローンの限度額は年収で決まる?

カードローンの限度額は年収や他社借入額、信用度などによって決まります。年収だけで決まるわけではありません。

年収200万円の人は、カードローンの限度額が30万円以下になることが多いです。あとで増額することはできますが、いきなり高限度額になることはありません。

消費者金融でも銀行カードローンでも初回限度額は低くなりますが、収入証明書を提出すると限度額が50万円以上になることもあります。

Q.カードローンの初回限度額は?

カードローンの初回限度額は10~50万円になることが多いです。以前は初回限度額が100万円以上になることもありましたが、現在は稀なケースです。

パート・アルバイト、自営業などの方は初回限度額が10万円になることもあります。年収にかかわらず非正規雇用の人は限度額が低くなる傾向があります。

銀行カードローンは消費者金融よりも初回限度額が高くなる可能性はありますが、50万円超の限度額にするには収入証明書の提出が必要です。

Q.限度額一杯まで借りたらどうなる?

限度額一杯まで借りるとそれ以上借りられません。追加融資したいときは限度額の増額審査を受けます。

増額審査は新規申込とは審査基準が異なります。初回契約からある程度の時間が経っていないと増額申込できません。

増額はアプリや会員ページから申し込むこともできますが、条件を満たしていないと申込画面が表示されないので、そういったときは電話で申し込みます。

Q.消費者金融は年収の3分の1までしか借りられない?

消費者金融や信販会社などの貸金業者は、総量規制の関係で最高でも年収の3分の1までしか借りられません。

年収300万円の人は最高100万円です。1社から100万円ではなく、貸金業者からの借入総額が100万円以内になります。

貸金業者は貸付を行うときに信用情報機関の記録で利用者の借入額を調べます。総量規制に該当する場合や、総量規制近くまで借りている人は審査に通しません。

※総量規制を超える額を借りても利用者側が罪に問われることはありません。

Q.銀行カードローンは総量規制が関係ない?

銀行や信用金庫のカードローンには総量規制がありません。しかし、銀行の自主規制により年収の3分の1または2分の1までの貸付に抑えています。

銀行の過剰融資が問題視されてから審査基準が見直され、限度額設定についても厳しくなりました。銀行ごとに独自基準を設けているため、銀行によっても多少の差は見られますが、年収と他社借入額は厳しくチェックされます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |