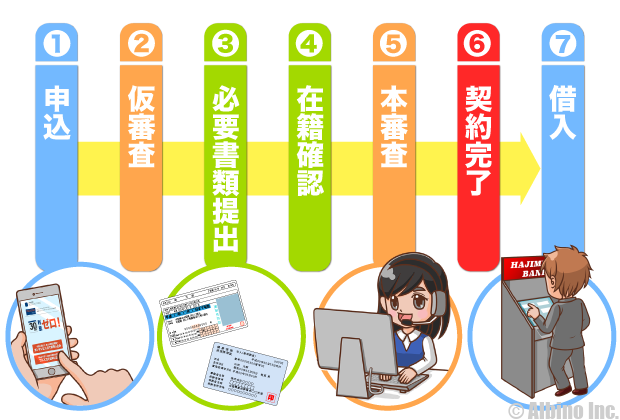

クレジットカードの自動審査やカードローンのスコアリング審査

クレジットカードの審査で瞬殺されました!

クレジットカードの審査は自動審査なのですか?

クレジットカードや消費者金融の申し込みで、すぐに審査結果がわかるものを自動審査やスコアリング審査と言います。

クレジットカードは最短5分の即時発行で、カードローンは申込み完了画面に審査結果が表示されることもあります。これだけ審査時間が早くなったのは、スコアリング審査のおかげです。

仮審査、一次審査、事前審査と呼ばれるものはシステムによる自動審査のことです。審査結果はすぐに分かるので、審査に落ちたときはすぐに通知が来ます。

申込情報を基にスコアリング審査を行い、一定の点数に達しなかった人はその時点で審査に落ちます。自営業の人や、勤続年数が短い人は高収入でも点数が低くなるので審査に不利です。

年収や職業、勤続年数などの属性に関する情報と共に、信用情報機関のCICやJICCの異動情報(ブラック)も照会されます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローンの自動審査とは

カードローン会社は、自動審査を取り入れ審査の効率化を図っています。

どこのカードローン会社でもシステムによる自動審査を行っていますが、自動審査の結果を申込画面で通知する場合と通知しない場合があります。

プロミス、レイク、SMBCモビットなどは、申込完了画面に自動審査結果を表示しています。

一般的に仮審査や事前審査と呼ばれるものが、コンピュータによる自動審査です。この自動審査とは、1秒診断や3秒診断のような簡易的な審査のことではなく、申込完了画面に表示される審査結果や、申込後すぐにメールで届く審査結果のことです。

自動審査結果が画面に表示されるのは9時~21時の即日審査可能時間内の申し込みのみです。

信用情報機関CICのデータが照会できる時間帯は8時~翌1時なので、消費者金融によっては21時以降も審査回答しているところもありますが、多くの消費者金融が21時までとなっています。

自動審査に通っても本審査に落ちる可能性がありますが、申込内容や提出書類に不備がなければ本審査にも通る可能性が高いです。

この自動審査を行う際に重要になるのが、後述するスコアリングシステムです。スコアリングと個人信用情報機関のデータを元に自動審査を行っています。

自動審査の通知がある消費者金融

どこの消費者金融でもスコアリング審査は行っていますが、審査の結果を申込画面に表示するところとしないところがあります。

| 消費者金融 | 審査時間 | 事前審査 |

|---|---|---|

| プロミス | 最短3分 | 最短15秒 |

| レイク | 最短即日 | 最短15秒 |

| SMBCモビット | 最短即日 | 10秒簡易審査 |

| アコム | 最短20分 | – |

| アイフル | 最短18分 | – |

※お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によって希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

プロミスやレイクには、申込み完了後すぐに自動審査の結果を表示する機能があります。

自動審査=仮審査の結果なので、自動審査を通過してもすぐに融資が受けられるわけではありません。

本人確認書類を提出し、在籍確認OKになれば本審査通過で借入できます。なお、自動審査が出る時点で信用情報のクレヒスでブラックリストの確認は済んでいます。

自動審査に通り本審査に落ちる場合

自動審査(仮審査)の結果と本審査の結果は同じになることが多いです。

自動審査で「ご融資可能」となれば、借入できる可能性が高いです。しかし、自動審査に通っても本審査に落ちれば融資は受けられません。

自動審査に通ったのに本審査に落ちる場合の例をご紹介します。

- 本審査に落ちる理由

-

- 申込者と本人確認書類が別人

- 本人確認書類に不備がある

- 本人確認のための電話が通じない

- 在籍確認のための電話が通じない

- 勤務先に在籍していないと言われた

- 申込内容に虚偽が見つかった

- 警察庁の反社データベースに引っかかった

本人確認や在籍確認の電話が通じないために本審査を通過できない人は多いです。

電話が通じなくても、時間を変えて2~3回はかけてくれますが、それでもつながらないと審査NGになります。

仕事の関係で電話に出にくい人は、電話連絡なしで借りられるカードローンを利用するのがよいと思います。書類の提出で在籍確認の代わりになります。

スコアリング審査の内容

キャッシング審査のスコアリングシステムでは、基本情報、自宅情報(住居情報)、勤務先情報を基に点数をつけます。

カードローン会社によって審査基準が異なるため、申込時に必要とされる項目も変わってきます。

氏名、生年月日、住所、電話番号、年収などは絶対に必要になりますが、場合によっては給料日や休日などを求められることもあります。

自宅の電話番号や出向先(派遣先)の情報などは必須項目ではなく任意になっていることもあります。任意項目もできるだけ埋めることで審査に有利にあることがあります。

基本情報

- 氏名

- 生年月日

- 性別・独身既婚

- メールアドレス

基本情報では、氏名、生年月日が主なものになります。消費者金融によっては、国籍や最終学歴卒業年月などを求められることもあります。

自宅情報

- 住所

- 電話番号

- 住居種類(自己所有持家、家族所有持家、賃貸など)

- 入居年月

- 住居費負担額(家賃、住宅ローンの額)

- 家族人数

自宅情報は、キャッシング審査においては重要な項目です。自己所有の持ち家や家族所有の持ち家だと評価が高くなります。居住年数は長いほど有利です。

住宅ローンを抱えていても持ち家の場合は評価が高いです。一定の収入や信用度がないと住宅ローンの審査には通らないので、住宅ローンがある時点で一定の信用がある人ということになります。

既婚者の場合、カードローンの申込みで配偶者情報を記載する場合もありますが、配偶者の信用情報機関のデータによって審査に通ったり落ちたりすることもあります。

勤務先情報

- 会社名、所属部署

- 勤務先住所

- 勤務先電話番号

- 社員数

- 事業内容(建築、製造、サービス、教育、医療等)

- 入社年月

- 雇用形態(正社員、派遣社員、アルバイト・パート等)

- 職種(事務、営業、販売、技術等)

- 収入形態(固定給、一部歩合、完全歩合等)

- 収入(月収、年収)

- 収支など(手取りから家賃、ローン、生活費を差し引いた金額)

- 給料日

- 保険証種類(社会保険、国民健康保険等)

- 保険証区分(本人、扶養者等)

- 休日

勤務先の情報は、キャッシング審査で最も厳しくチェックされる部分です。

どこの消費者金融に申し込む場合でも、これらの情報が必要になります。カードローン会社は、申込み情報を基に、自動的にその人を点数化し審査を行います。

確認される項目が多いカードローン会社ほど細かくスコアリングしていることになりますが、項目の多さが審査の厳しさを表しているわけではありません。

カードローン審査の点数付けの例

| 申込情報 | 申告内容 | 点数 |

|---|---|---|

| 年齢 | 36歳 | 10点 |

| 居住形態 | 賃貸マンション | 5点 |

| 居住年数 | 5年 | 5点 |

| 家族構成 | 既婚子持ち | 10点 |

| 雇用形態 | 公務員 | 10点 |

| 勤続年数 | 15年 | 10点 |

| 年収 | 480万円 | 8点 |

| 他社借入件数 | 4件 | 2点 |

| 他社借入額 | 100万円 | 2点 |

| 健康保険の種類 | 共済組合 | 5点 |

点数はイメージで、実際の点数の付け方は、カードローン会社によって異なります。

点数の合計が50点以上ならスコアリング審査通過、50点未満ならスコアリング審査落ちなどの基準が設けられています。

スコアリングシステムで一定の基準を満たさなかった人は、本人確認書類を提出する前の段階で審査に落ちてしまいます。

年齢

| 年齢 | 評価 |

|---|---|

| 18歳~20歳 | |

| 20歳~25歳 | |

| 25歳~30歳 | |

| 30歳~60歳 | |

| 60歳~ |

年齢は若すぎるよりは高いほうが有利ですが、60歳以上になると不利になります。

大手消費者金融は74歳まで申込可能ですが、年金を受け取るような歳になるとキャッシング審査が厳しくなります。

20代前半の若い人は不利になりますが、60代や70代の高齢者も不利になります。20代中盤~50代の人はそれなりの年収があると審査に通りやすくなります。

大手消費者金融では18歳から申込できるようになりましたが、18歳~20歳の方は収入証明書が提出できないと審査に通るのは難しいです。

住居形態

| 住居形態 | 評価 |

|---|---|

| 持ち家一戸建て | |

| 持ち家マンション | |

| 社宅 | |

| 賃貸 | |

| 公営住宅 |

持ち家>社宅>賃貸>公営住宅

住居は、自己所有の一戸建てやマンションが最も有利です。居住年数は長いほど良く、1年未満だと不利になります。

持ち家で住宅ローンを支払っている場合でも、住宅ローンは家が担保になっているので、キャッシングやカードローンの借り入れとは別の扱いになります。同じように自動車ローンも別扱いです。

引越したばかりの賃貸住宅の場合、借金を踏み倒して何処かへ飛んでしまう可能性があるため、カードローン会社も慎重になります。

仮審査に通ると本人確認書類を提出することになります。運転免許証の更新前に引っ越すと、現在の住所と過去の住所が書かれています。何度も引っ越しをしていて裏書が多い人は注意が必要です。

居住年数

| 居住年数 | 評価 |

|---|---|

| 10年以上 | |

| 5~10年 | |

| 3~5年 | |

| 1~3年 | |

| 1年以下 | |

| 6ヶ月以下 |

10年以上>5~10年>3~5年>1~3年>1年未満

キャッシングの審査では、居住年数も関係してきます。短期間しか住んでいない人(頻繁に引っ越ししている人)は、連絡が取れなくなる可能性があるので、怪しいと判断されます。

1年以上住んでいれば問題ないので、もうすぐで1年という人は少し待ったほうが良いでしょう。

少し前まで10年以上住んでいた人が、引越したばかりで居住年数1年未満ということもあるわけですが、以前にどれだけ長い期間住んでいても考慮されません。引越しを予定している人は、先に審査を受けた方がいいかもしれません。

家族構成

| 居住年数 | 評価 |

|---|---|

| 独身で家族同居 | |

| 既婚で家族同居(子なし) | |

| 既婚で家族同居(子あり) | |

| 既婚で同居なし | |

| 独身で1人暮らし |

独身で家族同居>既婚で家族同居(子なし)>既婚で家族同居(子あり)>既婚で同居なし>独身で1人暮らし

家族構成で、最も評価が高くなるのが、独身で家族同居のケースです。

既婚の場合は、扶養している人が増えるほど評価が低くなりますが、単身赴任や別居中など既婚で同居してない場合は、評価が低くなります。

最も評価が低いのが独身の一人暮らしです。最も評価が高く感じるかもしれませんが、簡単に引っ越すことができる独身の一人暮らしは、家族構成では最も警戒されます。

雇用形態

| 雇用形態 | 評価 |

|---|---|

| 公務員 | |

| 正社員 | |

| 代表者 | |

| 契約社員 | |

| 派遣社員 | |

| アルバイト | |

| 自営業 |

公務員>正社員>社長>契約社員>派遣社員>アルバイト・パート

社長と正社員では正社員の方が評価は高くなります。契約社員の場合、少し評価が落ちて、派遣社員やアルバイトは評価が低くなります。

ただ、最近の消費者金融は、派遣社員やアルバイトでも年収が200万円あれば問題なく貸してくれる事が多いです。

自営業者は、収入が安定しないことが多いため、年収が高くても評価が低くなります。事業開始から1年未満の場合、かなり不利になります。

勤続年数

| 勤続年数 | 評価 |

|---|---|

| 10年以上 | |

| 5~10年 | |

| 2~5年 | |

| 1~2年 | |

| 1年以下 | |

| 6ヶ月以下 | |

| 2ヶ月以下 |

10年以上>5~10年>2~5年>1~2年>1年未満>6ヶ月未満

勤続年数は長いほど有利です。10年以上ならかなり有利になるでしょう。

一般的には、2年以上あれば良しとされ、1年以上あれば問題無いと判断されますが、1年未満だと評価は低くなります。

仕事に就いたばかりの人や、転職したばかりでキャッシングしたい時は、少し待ったほうが良いかもしれません。

勤続年数は嘘を付いても確認しようがないと思うかもしれませんが、社会保険証の提出を求められることがあります。社会保険証には資格取得年月日が書かれています。

また、過去にローンや借り入れなどをしたことがある人は、信用情報機関にも勤務先情報が記録されています。そこに記載されている会社名や利用年月日から嘘がバレてしまうこともあります。

勤務先や勤続年数は嘘を付いて申し込む人も多いですが、嘘がバレた時点で審査に落ちるので、必ず正しい情報で申し込むようにしましょう。

勤務先の規模

| 勤続先 | 評価 |

|---|---|

| 国家公務員 | |

| 地方公務員 | |

| 上場企業 | |

| 従業員100人以下 | |

| 従業員50人以下 | |

| 従業員10人以下 | |

| 従業員5人以下 | |

| 自営業 |

公務員>大手企業>中小企業>自営業

勤務先の規模を確認されることがありますが、上場企業・非上場企業などの選択の他に従業員数なども確認されることがあります。

勤務先で最もスコアが高いのが公務員です。クビになることがない安定した職業なので当然ですね。

次に、大手企業、中小企業と続き、自営業者は点数が低くなります。自営業者は年収が高くても安定した職業ではないので、あまり良く見られません。

特に事業を始めたばかりの自営業者は銀行カードローンの審査には通らないでしょう。銀行は申込者の勤務先や勤続年数をかなり気にします。

年収

| 年収 | 評価 |

|---|---|

| 800万円以上 | |

| 400~800万円 | |

| 200~400万円 | |

| 150~200万円 | |

| 100~150万円 | |

| 80~100万円 | |

| 60~80万円 | |

| 60万円以下 |

400万円以上>400万円未満>300万円未満>200万円未満

年収は高いほど良く、400万円以上あるとスコアが高くなりますが、200万円以下の場合は不利になります。ただ、年収100万円以下でも審査に通ることはあります。

年収はキャッシングの審査基準において、最も重要なポイントになります。10万円の差が合否を分けることになる可能性もあります。

年収200万円からスコアが上がるので、150万円と200万円では評価が全く異なります。

消費者金融なら限度額50万円超以下、最近は銀行カードローンでも限度額50万円超で収入証明書の提出が必要になります。

限度額を低くすれば収入証明の提出は不要ですが、必ず正しい収入情報を入力しましょう。

健康保険証

| 保険 | 評価 |

|---|---|

| 協会けんぽ | |

| 組合健保 | |

| 共済組合 | |

| 国民健康保険 |

社会保険>国民健康保険

キャッシング審査では、健康保険の種類も申告します。社会保険証は審査に有利になります。

公務員は共済組合、会社員は協会けんぽ・組合健保などになりますが、自営業者やパート・アルバイトの国民健康保険は少しマイナスです。

会社員で国民健康保険の人もいますが、この場合は社会保険の人より不利になります。非正規雇用でも社会保険なら審査にプラスです。

本人確認書類として運転免許証が一般的ですが、会社員の場合は健康保険証の提出を求められることもあります。

社会保険証には勤務先名や資格取得日が書かれているので、在籍確認にもなり審査に役立ちます。

他社借入状況

| 借入件数 | 評価 |

|---|---|

| 0件 | |

| 1件 | |

| 2件 | |

| 3件 | |

| 4件 | |

| 5件以上 |

| 借入金額 | 評価 |

|---|---|

| 0円 | |

| 10万円以下 | |

| 10~30万円 | |

| 30~50万円 | |

| 50~100万円 | |

| 100~200万円 | |

| 200万円以上 |

0件0円>1件10万円>2件10万円>2件30万円>3件50万円

キャッシング審査では、他社借入状況も必ず確認される項目です。借入件数は少ないほど良く、借入金額は少ないほど良いとされます。

他社借入状況で嘘をついても信用情報機関の記録を照会したときにバレてしまうので、正直に答えるようにしましょう。借入金額が少ない場合は、多少間違えていても問題ありません。

契約しているカードローン会社が多くても、実際に借りている件数が少なければ問題ありません。5件合計100万円と1件100万円では後者のほうが信用状態がよいと言えます。

信用情報のチェック

キャッシング審査では、必ず信用情報の記録を確認されます。信用情報が原因でローンの審査に落ちる人は多いです。

- 信用情報機関の記録

-

- クレジット、ローンの申込状況

- クレジット、ローンの利用状況

- 他社借入状況

- 異動情報(事故情報)の有無

- 直近の入金状況

信用情報機関の記録では、主にこの5点がチェックされます。

ローンや他社の借り入れがあると不利になるわけではありませんが、複数の金融機関から借り入れがある多重債務の状態は不利になります。

異動情報というのは、過去の借り入れで長期間の延滞、代位弁済、債務整理などがあった場合に記録される物です。

いわゆるブラックリストと呼ばれているものですが、延滞は解消してから5年、自己破産は最長7年間記録されます。

クレジットカードやローン、キャッシングなどを利用すると、個人信用情報機関に記録が残ります。

クレジットヒストリーはあった方が良いですが、異動情報があるとキャッシングの審査に落ちる可能性が高くなります。

信用情報の記録の評価

| 信用情報 | 評価 |

|---|---|

| 記録なし | |

| 契約あり | |

| 延滞情報あり | |

| 異動情報あり | |

| 未払い情報あり |

信用情報の記録で確認されるのは、異動情報があるかないかです。異動情報がなければ問題はありません。

信用情報機関の記録が全くない人や、未払い情報がある人は審査に不利になる可能性があります。

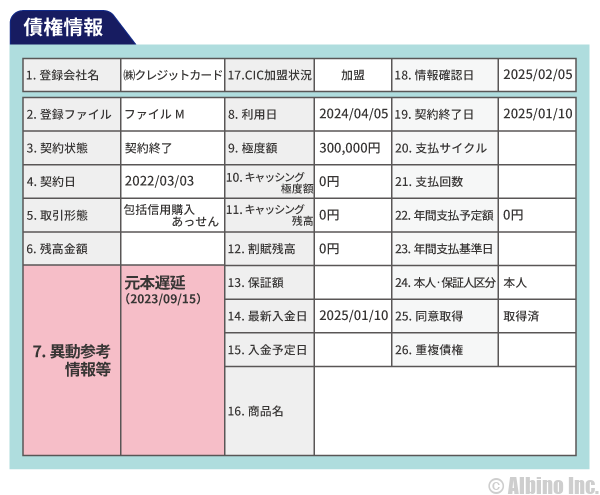

JICCの異動情報

内閣総理大臣から指定を受けた信用情報機関は「JICC」「CIC」の2つがあります。

JICCは消費者金融やクレジットカードの審査のときに照会されます。JICCに事故情報が記載されているとローンの審査に通りません。

これがJICCに掲載される事故情報のイメージです。

異動参考情報等の欄に金融事故の内容と発生日が記録されます。

| 異動情報 | 内容 | |

|---|---|---|

| 延滞 元金延滞 利息延滞 |

入金予定日から3ヶ月以上入金されていないもの。 | |

| 延滞解消 | 入金されて延滞ではなくなったもの。 | |

| 債権回収 | 契約先が強制執行や支払督促などの法的手続きをとったもの。 | |

| 債務整理 | 契約先に返済金額の減額等を申し入れたもの。 | |

| その他、破産申立、特定調停、民事再生などがある。 | ||

| 保証履行 | 契約先に対し返済されず、債務者に代わって保証会社が支払いを行ったもの。 | |

| 保証契約弁済 | 契約先に対し返済されず、契約先が保証会社から一括で支払いを受けたもの。 | |

| その他、連帯保証人弁済、カード強制解約などがある。 | ||

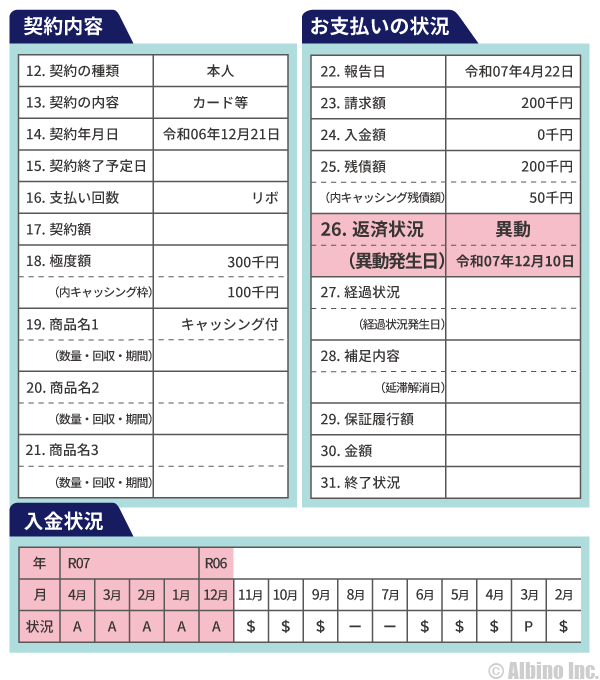

CICの異動情報と入金状況

CICは消費者金融やクレジットカードの審査、携帯電話の分割払いなどのときに照会されます。

CICに事故情報が記載されているとカードローンの審査に通りません。

これがCICに掲載される事故情報のイメージです。

お支払い状況欄に金融事故の内容や発生日が記録されています。

| 異動情報 | 内容 | |

|---|---|---|

| 延滞 | 返済日から61日以上または3ヶ月以上の延滞 | |

| 保証履行 | 債務者に代わり保証会社が返済したもの | |

| 債務整理 | 裁判所が破産を宣告したもの(自己破産) | |

CICでは直近の借入に対する入金状況の記録もあります。

入金状況に未納情報があることでローン審査に落ちる場合もあります。(ローン審査に影響がない場合もあり)

| 表示 | 内容 | |

|---|---|---|

| $ | 請求通りの入金があった | |

| P | 請求額の一部が入金された | |

| R | お客様以外から入金があった | |

| A | お客様の事情で約束の日に入金がなかった(未入金) | |

| B | お客様の事情とは無関係の理由で入金がなかった | |

| C | 入金されていないが、その原因がわからない | |

| – | 請求も入金もなかった | |

| 空欄 | クレジット会社等から情報の更新がなかった | |

入金状況に記録される記号とそれぞれの意味はこのようになります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |