アコムの初回限度額はいくら?10万しか借りれなかったらどうする?

私は自営業だった頃に、急に30万円用意しなくてはいけない事情があり、アコムに申し込みました。

無事に審査を通過して、限度額は10万円と言われたのですが、収入証明書を提出して30万円に上げてもらいました。

アコムの初回限度額は10~50万円になることが多いですが、自営業やアルバイトだと10万円以下になることもあります。

10万円しか借りれなかったときは、収入証明書を提出して増額できるか確認してみてください。

増額できなかったときは、プロミスやアイフルなどの他社の消費者金融に申し込んでみましょう。

3万しか借りれなかったのですが。

信用スコアの低い人や高齢者は、初回限度額が3万円や5万円になることがあります。

他社借入額が多い人は、総量規制の関係で限度額が低く設定されることもあります。

限度額や3万円や5万円と言われた場合は、収入証明書を提出しても限度額が上がる可能性は低いです。

しばらく使ってみて遅れずに返済していれば増額できるかもしれません。ただし、その場合でも5万円から10万円に上がるといった感じで少しずつ上がっていきます。

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

アコムで30万円借りた体験談

人生初めてのカードローンはどこにしようか迷いましたが、「初めてのアコム♪」ということで、まずはアコムに申し込んでみました。

アコムは申込みから数時間して本人確認の電話がかかってきました。

そこで少し質問されて仮審査は通過したのですが、最終確認として自動契約機(むじんくん)へ行き本人確認書類を提出して欲しいと言われました。

スマホから書類を提出したいと伝えたのですが、私の条件では自動契約機へ行く必要があると言われました。

当時は自営業だったので信用度が低く、本人確認のために運転免許証の写真と本人の顔を見比べる必要があったのかもしれません。

その後、自動契約機へ行き、運転免許証と健康保険証を提出し、本審査を行い無事審査に通りました。

契約段階になってオペレーターと限度額について話していると、「限度額は10万円」と言われてしまいました。やはり信用度が低かったようです。

しかし、収入証明書を持ってきてくれれば30万円まで増額できると言われました。

この段階でプロミスの審査も通過していたのですが、どうせならアコムだけで30万円まで借りられるようにしておきたいと思いました。

収入証明書も自動契約機で提出して欲しいと言われ、一度家に帰り確定申告書を持ってきて提出しました。こんなことなら始めから、持参すれば良かったです。

その後、増額の審査も無事通過し、その場でカードが発行され、その日のうちに30万円まで借りられるようになりました。

初回限度額が10万円から30万円に上がった理由

私はアコムの初回契約時に限度額が10万円から30万円に上がったのですが、その時の流れを詳しくご説明します。

私のアコムの契約情報を載せておきます。現在は増額して限度額40万円になっています。

以下は、アコムの自動契約機(むじんくん)の中でのオペレーターとの会話内容です。

審査の結果、お客様の極度額は10万円になります。

10万円ですか・・・・

もう少し高くなりませんか?

少々お待ちください。

お客様の場合、収入証明書を提出して頂ければ極度額が30万円に増額できる可能性があります。

収入証明書をご提出頂けますか?

わかりました。家に戻り確定申告書を持ってきます。

ここで一旦家に帰り、確定申告書を持って再び同じ自動契約機に来ました。

契約コーナーでは、画面の指示に従い確定申告書を提出しました。

アコムの自動契約機に書類をセットして、オペレーターに確認してもらいます。

増額できるか審査を行いますので、このまましばらくお待ち下さい。

その後、自動契約機で10分ほど待機してオペレーターからの回答がありました。

無事に増額審査に通ったので、限度額が30万円になりました。

ありがとうございます!

話の流れから収入証明書を提出すれば、初回限度額が30万円になると思ったのですが、増額審査に通れば30万円に上がるという説明だったようです。

私のように、初回契約時に書類提出と増額を勧められて限度額が上がるケースもあります。アコムの方も限度額30万円で借りられたので良かったです。

アコムで借りるときのFAQ

Q.アコムでお金を借りるとバレる?

アコムでお金を借りるときにネット申込で郵送物をなしにすれば誰にもバレません。自動契約機(むじんくん)へ行く必要もありません。

アコムは契約時にカードを発行するかしないかを選べるようになっています。カード発行しなければ自宅に郵送物が送られてくることもありません。

カードがなくてもインターネット振込やスマホATM取引で借りられるので大丈夫です。返済も口座振替やインターネット返済があります。

Q.アコムでお金を借りるデメリットは?

アコムでお金を借りるデメリットは金利が高いことです。限度額が100万円未満だと金利は年18.0%になります。

年18.0%は消費者金融の中では一般的な金利水準ですが、目的別ローンや銀行カードローンと比べると高金利です。限度額が上がると金利は下がります。

アコムで借りるメリットは審査の早さとカードがなくても借入できる便利さです。申込から最短20分(※1)で融資が受けられます。

※1 お申込時間や審査によりご希望に添えない場合がございます。

Q.アコムで借りるとローンが組めない?

消費者金融で借金していると住宅ローンや自動車ローンが組めないと思っている人も多いですがそんなことはありません。

私自身、消費者金融3社、銀行カードローン3社から借りていますが住宅ローンの審査には通りました。カードローンの借入だけが影響してローン審査に落ちることはありません。

ただし、年収に対する借入残高が大きい人はローン審査に影響する可能性があります。不動産屋からカードローンを解約したほうがよいと言われたら完済した後に解約しましょう。

Q.アコムで借りてすぐ返すと利息は?

アコムには契約日の翌日から30日間の無利息期間があるので、借りてすぐに返せば利息は0円です。30日間は何度借りても利息はかかりません。

31日目以降は借入残高に応じて利息がかかってきます。たとえば20万円借りて月8,000円ずつ返済する場合の利息は月3,000円ほどです。32回払いで最終的に52,540円の利息を支払います。

Q.消費者金融で借りたら終わりって本当?

Yahoo!知恵袋などの質問サイトを見ていると「消費者金融で借りたら終わり?」というような質問を見かけますが、消費者金融で借りても大丈夫です。

私はアコムで借りるようになって10年ほど経ちますが、一度も怖いと思ったことはありません。それは他の消費者金融でも同じことです。

消費者金融で借りたら終わりと言われていたのは20年以上前の話です。今の消費者金融は銀行と変わらない丁寧で紳士的なサービスを提供しています。

アコムで限度額30万円以上になるポイント

アコムの審査に通り融資を受けられるかどうかのポイントをご紹介します。

- アコムの審査に通るポイント

-

- 年収200万円以上

- 勤続年数1年以上

- 他社借入が0件または1件

- クレジットスコアが高い

- 申込ブラックになっていない

正社員でも非正規雇用でも問題ありませんが、限度額30万円以上にするには年収は200万円以上あるのが望ましいです。

カードローンの審査では、必ず信用情報機関のクレヒス(クレジットヒストリー)を確認しますが、異動情報や未払い情報があると審査に通りません。

短期間に何社もカードローンの申込をすると申込ブラックになると言われています。この状態では審査に通りにくいです。

アコムの初回限度額の決まり方

審査の結果で限度額や金利が決まりますが、初回限度額はいろいろな要素を元に決められます。

- 限度額を決める要素

-

- 年収が高いほど高限度額になりやすい

- 他社借入が少ないほど高限度額になりやすい

- 雇用形態が正社員や公務員だと有利

- 良好なクレヒスがあると有利

- 収入証明書を提出すると増額できる

- 電話や自動契約機での様子も考慮される

収入証明書を提出すると信頼度が上がります。私のように収入証明書を出すか出さないかで、初回限度額が10万円になるか30万円になるかを左右することもあります。

源泉徴収票などを用意するのは面倒だと思いますが、初回に30万円以上借りたい人は、収入証明書を用意しておきましょう。

アコムで30万円借りる時の利息

限度額50万円、年18.0%で契約したときに、30万円借りると最低返済額は月9千円です。

アコムは限度額によって最低返済額が変わるので、高限度額で借りられれば毎月の返済額は減らせます。

アコムで30万円借りた時の返済シミュレーションをしてみます。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 10,000円 | 41ヶ月 | 401,523円 |

| 15,000円 | 24ヶ月 | 359,332円 |

| 20,000円 | 18ヶ月 | 342,404円 |

| 25,000円 | 14ヶ月 | 333,260円 |

| 30,000円 | 11ヶ月 | 327,483円 |

| 35,000円 | 10ヶ月 | 323,561円 |

| 40,000円 | 9ヶ月 | 320,640円 |

| 45,000円 | 8ヶ月 | 318,466円 |

| 50,000円 | 7ヶ月 | 316,800円 |

年18.0%で30万円借りて月1万円ずつ返済すると、総返済額は401,523円です。

最終的に利息だけで101,523円支払うことになるので、できれば毎月の返済額を増やしたいですね。

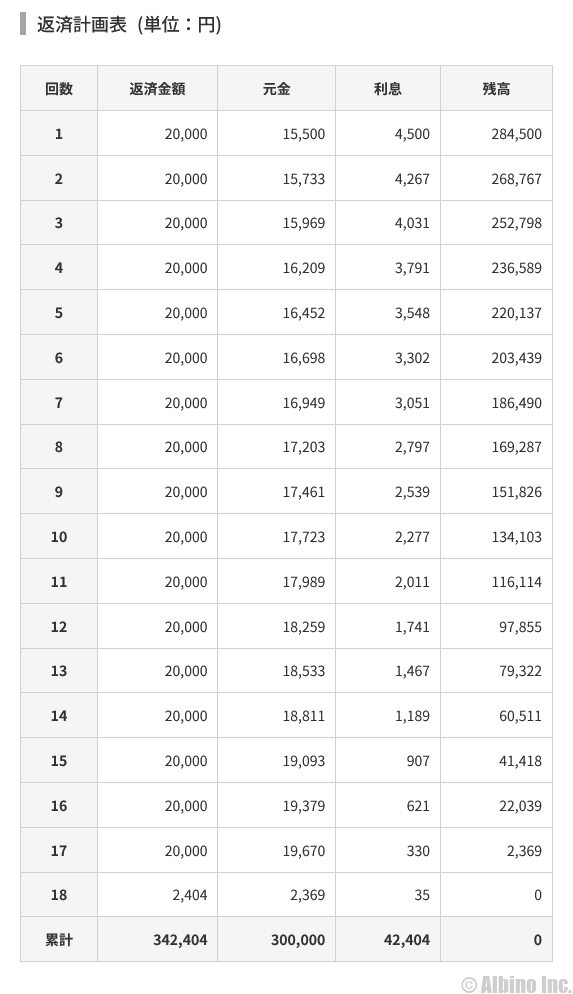

毎月1万円のリボ払いの返済計画表は以下のようになります。

始めのうちは返済額の半分は利息の返済に充てられていることがわかります。これがリボ払いだと借金が全然減らないと言われる原因です。

高額な借入で毎月少ない返済だと、返済期間が長くなるので利息はかなり多くなります。

しかし、30万円借りても月2万円ずつ返済できれば、利息はかなり減らせます。

これが月2万円返済する場合の返済計画表です。月1万円返済するときと比べて、利息が半分以下になりました。

キャッシングの返済は、リボ払いで最低返済額の返済を続ける人も多いですが、少しでも多く返していく努力が必要です。

繰り上げ返済したぶんは元金の返済に充てられるので、余裕があるときは臨時返済で多く返していきましょう。

私がアコムを選んだ理由

私がアコムを選んだ理由は、アコムなら審査に通るかもしれないと思ったからです。アコムは審査が不安な人でも申し込めるので安心です。

それまでにいくつか銀行カードローンの審査に落ちていました。約半数の人が審査に通っている状況なので、自営業の私でも審査に通る可能性が高いと思いました。

初回限度額が10万円になりそうだった事を考えると、余裕で審査を通過したとは言えない状況ですが、アコムで融資してもらえて助かりました。

大手消費者金融なら審査基準はあまり変わらないと言われています。アコム、プロミス、アイフルの3つから好きなところを選んで申し込むのが良いと思います。

同日にプロミスにも申込

アコムの審査に落ちたら大変だから、プロミスの申込みもしておこう。

アコムとプロミス両方から借りるのはだめ?消費者金融の同時申し込み

プロミスは、申込みから40分ほどで本人確認の電話が来て、仮審査はOKでした。

その電話で本人確認書類をメールに添付して送ってほしいと言われました。

本人確認書類を提出してから数時間した所で、プロミスから契約についての電話がかかってきました。

プロミスから電話が来たのが、自動契約機でアコムの契約をしている最中だったのですが、そのまま契約の電話を聞くことになりました。

数分で終わるのかと思ったのですが、10分ぐらいかかってしまいました。金利やポイント制度などの契約内容の詳細も説明されました。

限度額は、アコムと同様に始めは10万円と言われたのですが、電話をしている最中になぜか30万円にできると言われました。なぜ、急に10万から30万に変わったのかは良くわかりません。

プロミスは、収入証明書なしでも30万円の限度額になりました。その後、ポイントを貯めるために収入証明書が必要だったので、プロミスでも結局は確定申告書を提出しました。プロミスはネットで提出できたので楽でした。

これでプロミスの契約も完了し借り入れできるようになりました。

明日までに20万必要なときにプロミスで30万円借りてみた体験談

アコムで限度額30万円、プロミスでも限度額30万円で借りられることになり、合計60万円確保し翌日の30万円の支払いに充てることができました。

結果的に1社だけでも30万円に足りましたが、途中経過では合計でも20万円になる可能性もあったので危なかったです。

アコムとプロミスはどちらがおすすめ?

アコムとプロミスは、サービス内容に大きな差はありませんが、手続きが楽だったのはプロミスです。

申込者の状況によって変わってくると思いますが、来店不要で借りたい人はプロミスが良いかもしれません。

申込みから借り入れまでにかかる時間については、どちらも2時間ぐらいでした。プロミスは最短3分で審査が完了しますが、混雑状況によっては審査が行われるまでに時間がかかります。

どちらも即日融資が可能ですが、絶対にその日のうちに借りたい時は、2つ同時に申し込んでもよいと思います。

プロミスやアコムは、原則として電話での在籍確認は行っていないので、会社に電話して欲しくない人はプロミスやアコムがおすすめです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |