みずほ銀行カードローンの金利や利息!返済額はいくら?

みずほ銀行カードローンの金利は高い?低い?

みずほ銀行カードローンの金利は「年2.0~14.0%」で、限度額は「最高800万円」です。

※みずほ銀行の住宅ローンの利用で、カードローンの金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5%~13.5%です。

銀行カードローンの中でも低金利と言えます。みずほ銀行の住宅ローンを利用していると、カードローンの金利優遇が受けられます。

みずほ銀行カードローンは、メガバンクの中で最も上限金利が低いです。低金利のネット銀行カードローンの金利と比べても低い水準です。

銀行カードローンは消費者金融よりも金利が低いので、100万円以上借りたいときや借入期間が長いときに向いています。

みずほ銀行カードローンの返済額は?

みずほ銀行カードローンで借入残高が10万円以下のときの毎月の返済額は2,000円です。

毎月の返済額は、借入残高によって変わるので、借入残高が多いほど返済額は多くなります。

|

|

|---|---|

| 審査時間 | 最短当日 |

| 金利 | 年2.0~14.0% |

| 利用限度額 | 10~800万円 |

| 無利息期間 | なし |

| 在籍確認 | 電話あり |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

|

|

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年12.0~15.0% |

| 利用限度額 | 10~300万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

みずほ銀行カードローンの金利

みずほ銀行カードローンの金利は「年2.0~14.0%」です。借入限度額によって金利が変わります。

| 極度額 | 金利(年率) |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

銀行カードローンの上限金利は年15.0%ほどになっていることが多いですが、みずほ銀行は上限金利が年14.0%と低いのが嬉しいですね。

初回限度額は100万円以下になることも多いので、低金利で借りたい人は下限金利ではなく上限金利で比較するのがいいと思います。

低金利のカードローンは下限金利の低さが注目されがちですが、下限金利ではなく上限金利に注目しましょう。

高額な借り入れをしたり借入期間が長い場合、金利0.1%の違いでも大きな差になります。数百万円の借り入れをする人もいると思うので、高額融資を希望する人は、みずほ銀行がお勧めです。

金利引き下げ適用後の金利

みずほ銀行では、住宅ローンの利用でカードローンの基準金利から、金利が年0.5%引き下げられます。

| 極度額 | 金利(年率) |

|---|---|

| 10万円以上100万円未満 | 年13.5% |

| 100万円以上200万円未満 | 年11.5% |

| 200万円以上300万円未満 | 年8.5% |

| 300万円以上400万円未満 | 年6.5% |

| 400万円以上500万円未満 | 年5.5% |

| 500万円以上600万円未満 | 年4.5% |

| 600万円以上800万円未満 | 年4.0% |

| 800万円 | 年1.5% |

みずほ銀行の住宅ローンを利用している人は、有利な金利でカードローンが借りられます。

限度額100万円未満で年13.5%の金利は、銀行の中でもかなりの低金利です。

みずほ銀行カードローンは変動金利

みずほ銀行カードローンは変動金利を採用しているので、契約後に金利が変動する可能性があります。

みずほ銀行に限らず、銀行カードローンは基本的に変動金利です。

- 変動金利のポイント

-

- 変動金利は基準金利が低い

- 景気が良くなると金利が上がる

- 景気が悪くなれば金利が下がる

住宅ローンにも固定金利と変動金利がありますが、今の日本では変動金利の方が金利は低くなります。

他社銀行カードローンと金利を比較

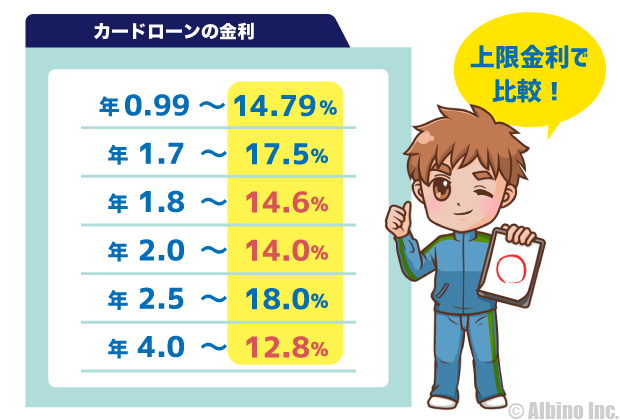

みずほ銀行と他行のカードローン金利を比較してみます。

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8% | 年14.6% |

| 三井住友銀行 | 年1.5% | 年14.5% |

| みずほ銀行 | 年2.0% | 年14.0% |

| りそな銀行 | 年3.5% | 年13.5% |

| オリックス銀行 | 年1.7% | 年17.8% |

| イオン銀行 | 年3.8% | 年13.8% |

| 楽天銀行 | 年1.9% | 年14.5% |

| 住信SBIネット銀行 | 年1.89% | 年14.79% |

| PayPay銀行 | 年1.59% | 年18.0% |

| 東京スター銀行 | 年1.5% | 年14.6% |

| auじぶん銀行 | 年1.48% | 年17.5% |

| セブン銀行 | 年12.0% | 年15.0% |

| UI銀行 | 年1.3% | 年14.5% |

| みんなの銀行 | 年1.5% | 年14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

みずほ銀行よりも低金利の銀行もありますが、メガバンクの中ではみずほ銀行が最も低金利です。

この中なら「りそな銀行、イオン銀行、みずほ銀行」の3つが低金利で借りられます。

みずほ銀行カードローンのFAQ

Q.みずほ銀行カードローンの金利は低い?

みずほ銀行カードローンは、メガバンクの中では最も上限金利が低いです。下限金利も低い部類に入ります。

カードローンで重要になるのは上限金利なので、上限金利が低いみずほ銀行カードローンは低金利で借りたい人におすすめです。

みずほ銀行カードローンよりも上限金利が低いのは、りそな銀行、ソニー銀行、イオン銀行のカードローンです。

Q.みずほ銀行カードローンの金利を下げる方法は?

みずほ銀行カードローンの金利を下げるには限度額を上げる必要があります。限度額が100万円以上にならないと金利は下がりません。

限度額が変わらなくても交渉次第では、金利は下がる可能性がありますが、難しい交渉になります。

限度額が200万円以上になるとかなり金利が下がるので、何年かかけて利用実績を作ってから増額審査を受けてみましょう。

みずほ銀行の住宅ローンを利用している人は、金利の引き下げがあります。

Q.みずほ銀行カードローンの返済額は?

みずほ銀行カードローンの返済額は借入残高によって決まります。借入残高20万円以下なら月々2,000円の返済です。

借入残高20万円超40万円以下なら月々4,000円の返済、借入残高40万円超60万円以下なら月々6,000円の返済になります。

このように借入残高が増えるほど毎月の返済額も上がっていきます。最低返済額よりも多くの額を返済してもOKです。

Q.みずほ銀行カードローンの返済額を減らす方法は?

みずほ銀行カードローンの返済額を減らすには借入残高を減らすしかありません。借入残高ごとに最低返済額が決まっています。

最低返済額よりも多くの額を返済しても構いませんが、最低返済額(約定返済額)以下の返済は認められていません。

みずほ銀行カードローンは、カードローンの中では月々の返済額が少ないです。月の返済を減らすと返済期間が延びて利息の支払いが多くなります。

Q.みずほ銀行カードローンの増額審査に通るコツは?

みずほ銀行カードローンの増額審査に通るコツは、たくさん借りて返済実績を作ることです。初回契約から半年以上経過していれば増額審査が受けられます。

みずほ銀行カードローンを増額したいときは、カードローンの再申込が必要になります。審査結果によっては限度額が下がる可能性もあります。

増額審査の回答は、最短当日です。新規申込したときと同じ審査時間なので、一般的な増額審査とは異なります。

みずほ銀行カードローンの返済方法

みずほ銀行カードローンの返済方法は3つあります。みずほ銀行では自動的に口座振替での返済となり、追加で返済したい時はATMやみずほダイレクトからの任意返済が利用できます。

| 返済方法 | 特徴 | |

|---|---|---|

| 口座振替 | 毎月10日に前月10日の利用残高に応じて、返済用普通預金口座から引き落とし | |

| ATM返済 | カードを使ってATMで好きな時に返済 ※任意返済を行った場合も、毎月10日にみずほ銀行の返済用普通預金口座からご利用残高に応じた金額が自動引き落としとなります |

|

| みずほダイレクト | みずほダイレクトを使っている方は、パソコンやモバイル、固定電話から返済の申込みができます。 24時間利用できますが、月曜日~金曜日の15時00分以降および土日祝日の受け付け分は翌営業日扱いになります |

|

銀行カードローンは、自動的に口座振替での返済になる場合も多いので、口座振替を利用している人が多いです。

消費者金融の場合、ATM返済を利用している人も多いですが、銀行カードローンの場合、基本的に銀行口座とセットになっているので、引落しで返済するのが一般的です。

通帳にカードローンの利用が記録されるので、記録を残したくない人はATMで借入・返済するのがおすすめですが、みずほ銀行カードローンでは、ATM返済しても毎月の口座振替は行われます。

銀行カードローンはどうしても銀行口座との結びつきが強くなりますが、それが嫌な人は口座不要のイオン銀行や楽天銀行のカードローンがおすすめです。

オリックス銀行のように普通預金口座がない銀行でも口座開設は不要です。どこの銀行でも振込融資してくれます。

三菱UFJ銀行や三井住友銀行のように、口座なしで使える銀行もおすすめです。振込での借り入れや口座振替での返済は利用できませんが、ローン専用カードが発行されるのでATMで借りられて口座と紐づけられることはありません。

みずほ銀行カードローンの返済日

- カードローンの返済

-

- 毎月10日に前月10日現在の残高に応じた金額を引き落とし

- 引き落とし時間は返済日当日の夜間

みずほ銀行カードローンの返済方法は口座振替です。毎月10日に引き落としが行われます。

ATMやみずほダイレクトからも返済できますが、これは任意返済で毎月の返済ではなく、元金の返済に充てられます。

みずほ銀行カードローンの毎月の返済額

2012年7月31日以降に契約の締結あるいは変更を行い、かつ利用限度額200万円以上の方

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2千円未満 | 全額 |

| 2千円以上~20万円以下 | 2千円 |

| 20万円超~40万円以下 | 4千円 |

| 40万円超 | 利用残高が20万円増すごとに2千円を追加 |

上記以外の方

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2千円未満 | 全額 |

| 2千円以上~20万円以下 | 2千円 |

| 20万円超~40万円以下 | 4千円 |

| 40万円超 | 利用残高が20万円増すごとに2千円を追加 |

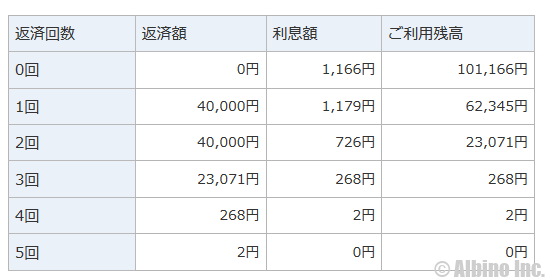

みずほ銀行で10万円借りる時の返済額

みずほ銀行カードローンの返済シミュレーションを使い、年14.0%で借りている人が10万円借りる時の毎月の返済額や返済期間を見てます。

※シミュレーションにおいて算出される結果は、あくまでも参考値であり、実際は毎月の約定返済日のご利用残高に応じて決定する「ご返済(約定返済)額」以上の金額をご返済いただきます。

| 毎月の返済額 | 総返済額 | 利息 |

|---|---|---|

| 1万円 | 108,274円 | 8,274円 |

| 2万円 | 104,897円 | 4,897円 |

| 3万円 | 103,849円 | 3,849円 |

| 4万円 | 103,341円 | 3,341円 |

| 5万円 | 102,988円 | 2,988円 |

みずほ銀行カードローンのシミュレーションツールでは、返済額を指定すると返済回数が多くなります。

たとえば10万円借りて月4万円の返済でも返済回数が5回になります。

月4万円の返済で返済回数が5回だと20万円以上の返済にならない?

4回目と5回目は端数の返済になっています。これはあくまで返済シミュレーション結果なので、実際には毎月4万円返済すれば返済回数は3回です。

カードローンではいつでも繰り上げ返済できるので、3回目の返済で利息も含めて全て返済すれば返済回数は3回になります。

消費者金融で10万円借りる場合

消費者金融系カードローンは、銀行カードローンよりも審査に通りやすいと言われていますが、最高金利は18.0%と高くなります。

消費者金融では限度額100万円未満は金利18.0%、限度額100万円以上は金利15.0%になることが多いです。

消費者金融のアコムで10万円借りる場合の返済額と利息を見てみます。

| 毎月の返済額 | 総返済額 | 利息 |

|---|---|---|

| 4千円 | 126,260円 | 26,260円 |

| 1万円 | 109,158円 | 9,158円 |

| 2万円 | 104,750円 | 4,750円 |

| 3万円 | 103,408円 | 3,408円 |

| 4万円 | 102,758円 | 2,758円 |

アコムで10万円借りる時の最低返済額は月4千円です。借入額が10万円なら、銀行でも消費者金融でも利息はさほど変わりません。

ただし、最低返済額で返していくと返済期間が延びるので、トータルで支払う利息が多くなります。

みずほ銀行で30万円借りる時の返済額

みずほ銀行カードローンの返済シミュレーションを使って、年14.0%で借りている人が30万円借りた場合のシミュレーションをしてみます。

※シミュレーションにおいて算出される結果は、あくまでも参考値であり、実際は毎月の約定返済日のご利用残高に応じて決定する「ご返済(約定返済)額」以上の金額をご返済いただきます。

| 毎月の返済額 | 総返済額 | 利息 |

|---|---|---|

| 1万円 | 376,793円 | 76,793円 |

| 2万円 | 335,972円 | 35,972円 |

| 3万円 | 324,852円 | 24,852円 |

| 4万円 | 319,630円 | 19,630円 |

| 5万円 | 316,673円 | 16,673円 |

限度額が100万円未満の場合、金利は年14.0%になります。

年率14.0%の人が30万円借りる場合、毎月1万円の返済で返済回数は39回になります。

総返済額は376,793円なので、利息で76,793円支払うことになります。

銀行カードローンは金利が低いですが、返済期間が長くなると利息の支払いも多くなります。返済計画表は以下のようになっています。

月1万円の返済だと、始めのころは返済額に占める利息額の割合が大きくなります。

たとえば30万円借りて月5万円ずつ返済すれば、総額316,673円の返済で利息の合計は16,673円です。

返済期間が短いと毎月の返済は大変ですが、利息が大幅に減るので、できるだけ早く返していきたいですね。

消費者金融で30万円借りる時の利息

消費者金融で30万円借りる時の利息も見てみましょう。アイフルで年18.0%で借りている人が、30万円借りる場合で返済シミュレーションしてみます。

アイフルで30万円借りる場合、毎月の返済額は11,000円です。返済計画表は以下のようになります。

毎月11,000円の返済で返済回数が36回、総返済額は388,896円です。

金利が年18.0%と高いのと返済期間が長いので、みずほ銀行と比べると利息は少し多くなります。

消費者金融でも限度額が100万円以上になれば、金利は年15.0%以下になるので利息が抑えられます。

消費者金融は少額な借り入れで、いますぐに借りたいような人に向いていて、銀行カードローンは高額な借り入れや長期間の借り入れを希望する人に向いています。

みずほ銀行カードローンの借入方法

みずほ銀行カードローンの借入方法は3つあります。全国チェーンの提携コンビニATMが手数料無料で使えます。

| 借入方法 | 利用可能場所 | |

|---|---|---|

| ATM | みずほ銀行、セブン銀行、ローソン銀行、イーネット(ファミリーマート、セーブオン、ポプラ、デイリーヤマザキなど) | |

| みずほダイレクト | パソコン・スマートフォン・携帯電話・固定電話から 月曜日~金曜日の0時00分~15時00分 |

|

| 自動貸越 | キャッシュカード兼用型のみ利用可能 キャッシュカードで普通預金を引き出した時に、残高不足の場合、自動的に不足額をカードローン口座から借入 |

|

ATMは、みずほ銀行やコンビニのATMが利用できます。セブン銀行やローソンなら24時間の借り入れが可能です。

みずほダイレクトを使っている場合、ネットや電話から振込依頼ができます。振込の場合は本人名義のみずほ銀行口座に入金されます。

カードローンの契約時に、キャッシュカードとカードローンが一体になったキャッシュカード兼用型を選択した場合、自動貸越機能が利用できます。

みずほ銀行カードローンが利用できるATM

| ATM | 月曜 | 火曜~金曜 | 土曜 | 日曜 |

|---|---|---|---|---|

| みずほ銀行 | 7:00~24:00 | 終日 | 0:00~22:00 | 8:00~21:00 |

| コンビニ | 終日 | 終日 | 0:00~22:00 | 8:00~24:00 |

みずほ銀行カードローンは、みずほ銀行や提携コンビニATMで借入や返済が可能ですが、利用するATMや曜日によって営業時間が変わってきます。

提携コンビニATMなら、平日は24時間利用できます。手数料も無料なのでコンビニATMがおすすめです。ATMによって利用可能な取引が異なります。

キャッシュカード兼用型で使えるATM

キャッシュカードでキャッシングできるようにしておくと、ローンカードを持ち歩かなくても借入できるので便利です。

| ATM | 借入 | 返済 | 残高照会 | 振込 | 振替 |

|---|---|---|---|---|---|

| みずほ銀行 | ◯ | ◯ | ◯ | ◯ | ◯ |

| イーネット | ◯ | ◯ | ◯ | ◯ | ✕ |

| ローソン銀行 | ◯ | ◯ | ◯ | ◯ | ✕ |

| セブン銀行 | ◯ | ◯ | ✕ | ✕ | ✕ |

| 提携金融機関 | ✕ | ✕ | ✕ | ✕ | ✕ |

| ゆうちょ銀行 | ✕ | ✕ | ✕ | ✕ | ✕ |

イーネットというのは、ファミリーマートやセーブオン、ポプラ、ヤマザキデイリー、地域のスーパーなどに設置されているATMのことです。

これがイーネットのATMです。スーパーなどに設置されていることもあります。使い方は普通のATMと同じです。

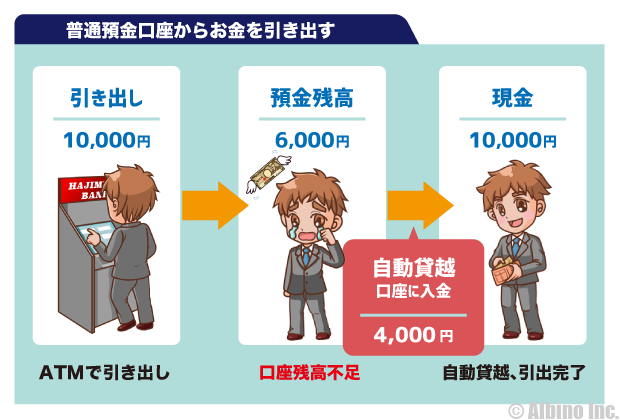

キャッシュカード兼用型の場合、自動貸越機能が利用できます。 自動貸越とは、銀行口座からお金を引き出した時に口座残高が不足していると、自動的にカードローンからの借り入れになるものです。

カードローン専用型で使えるATM

| ATM | 借入 | 返済 | 残高照会 | 振込 | 振替 |

|---|---|---|---|---|---|

| みずほ銀行 | ◯ | ◯ | ◯ | ◯ | ◯ |

| イーネット | ◯ | ◯ | ◯ | ◯ | ✕ |

| ローソン銀行 | ◯ | ◯ | ◯ | ◯ | ✕ |

| セブン銀行 | ◯ | ◯ | ◯ | ✕ | ✕ |

| 提携金融機関 | ◯ | ✕ | ◯ | △ | ✕ |

| ゆうちょ銀行 | ◯ | ◯ | ◯ | ✕ | ✕ |

みずほ銀行カードローンは、キャッシュカードと分離したカードローン専用型も用意されています。専用型カードの方が利用できる金融機関が多いです。

カードローン専用型はキャッシュカードではないので、自動貸越機能はありません。カードローンの利用限度額までの利用になります。

みずほ銀行の自動貸越と自動融資

自動融資や自動貸越とは、口座残高不足の時に自動的に融資が行われるものです。

※カードローンの返済日に口座残高不足でも自動融資は行われません。

「自動貸越機能」により残高不足でも、普通預金を引き出すようにお金を引き出すことができ、不足分が自動的にカードローンからの借り入れになります。

公共料金の支払いやクレジットカードの決済等で、口座残高が不足した時に、カードローンの利用限度額内で不足額を自動的に融資する「自動融資サービス」もあります。

自動融資は多くの銀行が扱っていますが、自動貸越は他のカードローンではあまり見られないサービスです。

カードローン口座へのカードによる入金時に、払いすぎで残高がプラスになる場合に、プラス分を普通預金口座に自動的に入金する「自動振替サービス」もあります。

※自動融資や自動振替を利用するには申込みが必要となります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |