クレジットカードの強制解約の通知がきた!dカードや楽天カードの利用停止

クレジットカードの料金を滞納したら強制解約通知が来てしまいました。もうどうしようもないのですか?

支払期日から最短30日ほどで強制解約の通知が来ますが、通常は滞納期間が2~3ヶ月になると強制解約されることが多いです。

クレジットカードの支払いが遅れると利用停止になりますが、督促状が来たのに支払わないと、強制的に解約されたあとに預金や給料が差し押さえられます。

カードローンなどの借金返済が遅れた時も同じですが、借金を放っておくと問題が大きくなるので1ヶ月以上の延滞はやめましょう。

強制解約通知が来ただけの段階ではまだ解約されていない可能性もあります。すぐにカード会社に連絡して解約を阻止できないか確認してみてください。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

クレジットカードが強制解約される理由

カードが強制解約(契約解除)される理由も支払いの遅れだけではありません。

- カードが強制解約される理由

-

- カード代金を支払わずに一定期間経過した

- 登録情報に虚偽があった

- 途上与信で信用情報が悪化した

- カードの現金化などの規約違反があった

代金の未払い

強制解約で最もよくある理由ですが、カードの支払いが遅れ利用停止になり、それでも代金を支払わないと最終的に強制解約されます。

登録情報の虚偽

住所や連絡先、年収や勤務先など申込情報に嘘があり、それがばれた時に強制解約されることがあります。他人名義のカードを作った場合などもバレたら強制解約になります。

信用状態の悪化

他のクレジットカードやカードローンの利用で、2ヶ月以上の長期延滞、代位弁済、債務整理などがあり信用情報に傷が付くと他のカードも強制解約になることがあります。

規約違反

カードの現金化サービスなどカード会社の規約違反にあたる行為が見つかったときは強制解約されます。

カードが強制解約された場合は、利用停止のように復活させることはできません。他社のカードも強制解約になる可能性が高いです。

カードはいつ強制解約される?

クレジットカードの滞納で強制解約(契約解除)されるときは、事前に通知が来ることが多いです。

カード会社にもよりますが、支払期日から2~3ヶ月経過すると強制解約されます。利用停止はすぐに行われますが、強制解約までには猶予期間があります。

強制解約される前ならそれまでに滞納している分を支払えば復活できます。普通はカードが止まると困るので、支払いが遅れても再引き落としで支払ったり、遅くとも次の給料日には支払うと思います。

強制解約されたらどうなる?

- 強制解約されたときの注意点

-

- 信用情報機関に異動情報が記録される

- 新たにクレジットカードやローンの申込みをしても審査に通らない

- 二度とそのカード会社には申込みできなくなる

- 他のクレジットカードやカードローンも利用停止される可能性がある

カードが強制解約になっても他のカードがあれば困らないと思っている人も多いですが、全てのカードが利用できなくなる可能性があります。

信用情報機関に異動情報が記録されることを一般的にブラックリストに載ると言います。

強制解約や契約解除になると、CICやJICCといった信用情報機関に異動情報が記録されます。それが原因で他のカードが止まったり、新たにローンの申込みをしても審査に通らなくなります。

異動情報は一定期間が経過すると消えますが、金融事故を起こしたカード会社は二度と申し込めない可能性が高いです。(一部のカード会社は強制解約後でも申し込めます)

dカードの強制解約

dカードは、引き落とし日から1ヶ月以上経過しても支払わないと強制解約されます。

引き落とし日の翌日には利用停止され、1ヶ月後には強制解約される可能性があるので注意しましょう。※最短で1ヶ月

dカードを強制解約された後に再契約するのは難しいでしょう。5年経過すれば信用情報機関の異動情報は消えますが、dカードの内部的なブラックリストには半永久的に記録が残ります。

dカードはNTTドコモが提供するクレジットカードなので、ドコモ回線やドコモ光、dスマホローンなどNTTドコモが提供する他のサービスにも悪影響を及ぼす可能性があります。

楽天カードの強制解約

楽天カードは滞納から約2ヶ月ほど経過すると強制解約されます。

楽天カードを長期間延滞し、カードが使えなくなると、楽天e-NAVIにログインしたときに「エラーコード2」と表示されます。

Q.楽天e-NAVIや楽天カードアプリでエラーコード2などのエラーコードが出た場合の対処方法

A.お客様のご契約内容やカードご利用状況によって楽天e-NAVIや楽天カードアプリの画面上にエラーコードが表示される場合がございます。

例:エラーコード2の場合

エラーコード2が表示される原因として、下記が考えられます。お手数ではございますが、新しいカードをご確認のうえ再度お試しください。

- カードの有効期限が切れている

- カード状態が有効でない

- 紛失・盗難による作り直し前、切り替え前のカードを選択されている

エラーコード2は、延滞以外でも表示される可能性がありますが、延滞中にエラーコード2が表示されたときは、強制解約された状態です。

楽天カードは強制解約から3~4年経過すると再入会できるという情報もありますが、信用情報機関に異動情報が記載されている間は再入会できないでしょう。

自らカード解約したときの通知

カードの解約が完了すると通知が届きます。私自身、強制解約による解約通知については受け取った事がありません。

自ら電話などで解約した場合は、脱会手続き完了の通知が届きます。

カード脱会手続き完了通知書

さて、先日ご依頼いただきましたカード契約の脱会手続きが完了いたしましたのでご通知申し上げます。

会員番号:1234-5678

カード名称:◯◯カード

自ら解約したときは、脱会通知が届くので確認しておきましょう。

個人信用情報機関の異動情報

CICやJICCなどの個人信用情報機関には、クレジットカードやカードローンなどで金融事故を起こすと異動情報が記録されています。

長期延滞、代位弁済、強制解約、自己破産などの情報がいわゆる「ブラックリスト」と呼ばれるもので、これらの情報が載っていると、新たにローンを組んだりカードを契約することができなくなります。

記録されている期間は、情報機関によって異なりますが、延滞で5年、自己破産で5年または7年です。

この期間は、住宅ローン、自動車ローン、携帯電話機種代金の分割払い、テレビショッピングの分割払いなどが利用できなくなります。

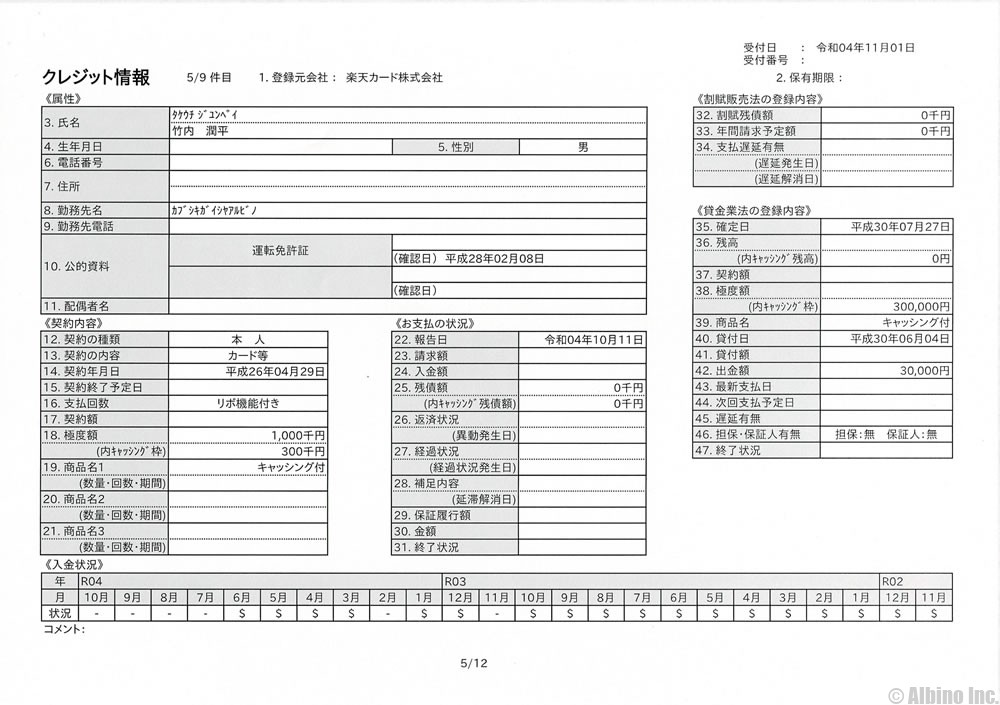

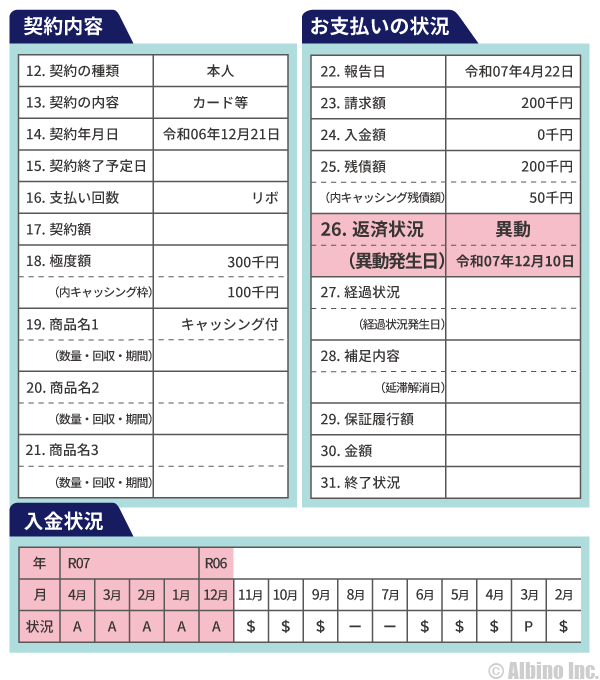

これはCICという信用情報機関に記録されていた私の楽天カードのクレジット情報です。自分の信用情報は、ネットで確認したり書類を取り寄せることができます。

61日以上または3ヶ月以上の長期間の延滞や、カードの強制解約などの金融事故を起こしていると「お支払の状況」に異動情報が記録されます。

最近の入金状況も記録されています。「$」は遅れのない入金を表しています。「P」「R」「A」「B」「C」などのマークがあると未入金などを表しています。

異動情報が無くても未入金情報があるとカードローンやクレジットカード、住宅ローン、自動車ローンなどの審査に不利になります。未入金になったら直ちに異動情報が記録されるわけではありません。

強制解約の記録が消えるまでの期間

| 強制解約 | ||

|---|---|---|

| JICC | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) | |

| CIC | 掲載なし | |

| KSC | 掲載なし | |

クレジットカードを強制解約されると、JICCに強制解約に関する異動情報が記録されます。

強制解約されたときの記録が消えるのは、契約終了後から最長5年です。※個人再生または自己破産した場合は最長7年

CICやKSC(全国銀行個人信用情報センター)には、強制解約に関する情報の記載はありませんが、信用情報機関は異動情報を共有しています。

クレジットカードの支払いが遅れた時の流れ

カードの支払いが遅れると最終的に給与が差し押さえられます。

- カードの支払いが遅れたときの流れ

-

- 残高不足で引き落としできず

- 再引き落としに関する書面が届く(コンビニや銀行などの振込用紙が届く)

- 支払いに応じなければクレジット会社から電話がかかってくる

- 強制解約(契約解除)に関する通知が来る

- 支払期日から最短で30日ほどで強制解約される

- 2~3ヶ月の延滞で個人信用情報機関に異動情報が載る

- 支払いに応じなければ裁判所から支払督促状が届く

- 財産の差し押さえが行われる

再引き落としが行われないクレジット会社の場合、1回目の引き落としができなくなった時点で、催促の電話がかかってくる可能性があります。

1回目の電話がかかってきた時点ですぐに支払えば、カードはまた利用できるようになります。

一度支払いが遅れたぐらいでは強制解約にはなりませんが、滞納したままにしていたり、何度も支払いが遅れていると強制解約される可能性があります。

10円でも1円でも支払いが遅れれば延滞です。少ない金額だからといって督促を無視している人がいますが、少ない金額でも長期延滞になれば異動情報が載ります。

支払いが遅れてからカードが止まるまでの期間

支払いが遅れてカードが利用停止になるまでの期間もカード会社によって異なります。

- カードが利用停止になるまでの日数

-

- 支払期日の2営業日後に止まる

- 再引き落とし日の翌日に止まる

この2つのパターンが多いと思います。再引き落とし設定があるカード会社の場合、再引き落とし日に引き落としできなかった時に止まることもありますが、再引き落とし日とは関係なく、正規の支払日の2営業日後に止まることもあります。

お店でカードを出して、「カードが通りません」「カードが使えません」と言われた時ほど恥ずかしいものはないので、銀行口座の残高とカードの支払日は把握しておきたいですね。

楽天カードなどカード会社によっては、毎月の支払日と支払金額がメールで届くようになっています。

支払いが遅れた時は先に連絡を入れる

カードの支払日(引き落とし日)は把握していると思うので、その日に引き落としが行われていないとしたら、残高不足で引き落としができなかった可能性があります。この時はすぐにカード会社に連絡を入れましょう。

延滞でカード会社から督促の電話がかかってくるのと、こちらから電話をかけるのとでは相手に与える印象が全然違います。

こちらから連絡を入れて支払日を約束し、その日までに支払えば督促の電話はかかってきません。

私も経験がありますが、カードの支払いが遅れてカード会社に連絡を入れると、再引き落とし日前に振込先の口座を教えてもらえます。

その時点でまだカードが使える可能性がありますが、使わないように言われるはずです。

言われた口座に振り込めばカードが止まることなく使えます。カードが止まった後でもすぐに復活させることができます。

基本的に支払いが1日でも遅れれば遅延損害金(遅延利息)がかかってきますが、数日なら大した利息は付きません。連絡を入れた時に振込額も教えてもらえるので、遅延金についても確認してみましょう。

支払いが遅れたときのカード会社の連絡先

各カード会社の支払いが遅れたときの連絡先は以下の番号です。

| カード会社 | 連絡先 |

|---|---|

| JCBカード | 06-6944-2222 |

| 楽天カード | 0570-66-6910 092-474-6287 |

| 三井住友カード | 03-6738-7130 06-6223-6511 |

| セゾンカード | 0570-064-133 |

| dカード | 0570-783-890 |

| UCカード | 03-6893-8200 06-7709-8555 |

| エポスカード | 03-3383-0101 06-6630-0101 |

| ライフカード | 045-914-7003 |

| アメックスカード | カード裏面の番号 |

カードの裏面には電話番号が書かれている事が多いので、支払いが遅れた時はまずはカードの裏面を見るのが良いと思います。

強制解約された時点で他のカードも止まる?

支払いが1ヶ月以上遅れるとカードが強制解約(強制退会)される可能性があります。

強制解約された場合でも、当然未払金は支払わなければなりませんが、支払ってもカードが利用できるようにはなりません。

さらに問題なのが、強制解約や長期延滞の情報が個人信用情報機関に記録された時点で、他のクレジットカードやローンの利用も停止される可能性があることです。

カード会社は定期的に利用者の信用状態を確認しています。これを「途上与信」と言います。

途上与信で他社ローンの異動情報が見つかれば、利用が停止される可能性があります。

クレジットカードで利用残高が10万円以上ある人は、頻繁に途上与信が行われていると思ったほうが良いでしょう。

カード会社やローン会社は個人信用情報機関のデータを見ることができるので、強制解約などの異動情報が載った人は、他のカードも利用停止や契約解除される可能性があります。

異動情報が載るくらい延滞すると、未払金は一括返済が求められることもあります。カード会社ではなく債権回収会社から連絡が来ることも多いです。

これを支払わないと裁判所から支払督促が届き、それでも支払えないと、「預貯金、給与、不動産、車」などの財産が差し押さえられることになります。

給与の差し押さえは会社に連絡が行き、給与が個人に支払われる前の段階で一部が差し押さえられます。職場の人に知られることになり、信用も無くなるので会社にいるのが難しくなるかもしれません。

クレジットカードが利用停止になる原因

カードの支払いが遅れると、早ければ2日ほどで利用停止になります。利用停止後も料金を支払わなかったり、何度も利用停止になると強制解約されることがあります。

カードが止まる原因は支払いの遅れだけではありません。

- カードが止まる原因

-

- 支払いが遅れて利用停止された

- 利用可能枠一杯まで使った

- 急に利用額が増えた

- 不正利用された(不正利用を疑われた)

- カードの有効期限が切れた

- ソシャゲの課金をした

- 他のクレジットカードやカードローンで問題を起こした

支払いの遅れ

カードは口座残高不足で支払いができないと比較的簡単に止まりますが、これはすぐに復活させることができます。

利用可能枠

利用可能枠があるのにカードが通らないときの原因に、「分割払いの利用可能枠を超えた」場合もあります。ショッピング枠は一括払いと分割払いで限度額が違います。

利用額の急増

今まで月に1~2万円の利用だったのに急に何十万円も使うと止まるときがあります。スマホのソシャゲ課金を連続でやったときも止まることがあります。

不正利用

今まで国内でしか使っていなかったのに海外で使用したり、東京で数万円使った翌日に大阪で数万円使うなど短期間に離れた場所でまとまった額を使うと止まることがあります。

利用額の急増や不正利用を疑われるような場合は、カード会社から利用確認の電話が来ることもあります。私もクレジットカードの不正利用の経験がありますが、過去に不正利用されたことがあるカードは止まりやすくなります。

クレジットカードの現金化など、カード会社の規約で禁止されているような不正利用がバレたときも利用停止することがあります。

有効期限切れ

カードの有効期限が切れてもカード番号が同じなら使えることも多いですが、場合によっては止まります。

ソシャゲ課金

ソシャゲの課金は不正利用や使いすぎを防止するために、1日1~2万円の課金で止まる事があります。ショッピング代金の支払いには使えますが、その日はそれ以上課金できなくなります。

カード会社に連絡を入れて一時的に制限を解除してもらうことで課金を継続できます。ソシャゲ課金についてはどこのカード会社でも比較的少ない金額で止まるようになっています。

信用状態の悪化

カード会社は定期的に信用情報機関の記録をチェック(途上与信)しているので、他のカード会社やローン会社で金融事故を起こすと、途上与信でカードが止められることもあります。

カード利用停止の通知

カードが利用停止になるとクレジットカード会社から利用停止の通知が届きます。

通知が来る前にカードは止まっているので、通知よりも先にカードが使えなくなって気づく事が多いと思います。

カード会社にもよりますが「クレジットカードのご利用停止のお知らせ」というような通知が届きます。

この度弊社カード会員規約に則り、途上与信審査を実施させていただきました。その結果につきまして、下記の通りご通知申し上げます。

誠に申し訳ございませんが、カードのご利用を停止させていただきます。

お客様のご利用状況ならびに信用情報機関の情報を基に中間審査(途上与信)を行いましたところ、誠に残念ではございますが当カードのご利用を停止させて頂くことになりました。

途上与信で利用停止になった場合はこのような内容の文章が書かれていると思います。

利用停止の処理がされてから1~2週間後に通知が届くので、通知が届いた時点で既にカードは使えません。

クレジットカード会社の取り立ての流れ

クレジットカードのショッピングやキャッシングでも、返済が遅れれば取り立てがあります。

取り立てと言っても厳しいものではなく、法律の範囲内で行われる適切な取り立てです。

カードの支払いが遅れたり、カードローンの返済が遅れた場合、督促状が送られてきますが、それでも返済しないと最終的に給料の差し押さえなどが行われます。

クレジットカードの支払いを延滞した時の流れは、以下のようになっています。

- カード会社の取り立ての流れ

-

- 延滞する

- 督促状が届く

- 電話が来る

- 内容証明の督促状が届く

- 裁判所から支払督促が届く

- 給与差し押さえ通知が届く

差し押さえまで行くことは珍しく、4や5の段階で債務整理手続きを行う人も多いと思います。自己破産して免責が認められればカードの支払い義務は無くなります。

一番良くないのは、督促状や電話を無視することです。遅れていても、連絡が取れていつまでに返済するかを伝えれば、相手も厳しい手段は取ってきません。

しかし、電話で返済すると言った日までに返済しなかったり、長期間延滞すると、最悪の場合は財産の差し押さえということになります。

ギャンブルや浪費による借金でも、1回目なら自己破産で免責が認められる可能性が高いです。

どうしても返せないのなら、弁護士や司法書士に相談して、債務整理の手続きを行いましょう。

ただし、債務整理すると、個人信用情報に事故情報(異動情報)が載るので、5年または7年は、新たに借金したりローンを組むのが難しくなります。

債権回収会社の取り立て

カード会社によっても流れが変わってくる可能性があります。最近は、債権回収代行会社に回されることも多いようです。

クレジットカードの支払を滞納すると債権回収会社からハガキが届く

債権回収会社に債権が移譲されている場合と、債権回収会社に取り立てを委託している場合があります。

カード会社は同じグループ企業に債権回収会社もあるので、利用しているカードで債権回収会社がだいたい決まっています。

| 債権回収会社 | 特徴 | |

|---|---|---|

| アビリオ債権回収 |

|

|

| アイ・アール債権回収 |

|

|

| 日本債権回収 |

|

|

| エー・シー・エス債権管理回収 |

|

|

| ジェーピーエヌ債権回収 |

|

|

| ニッテレ債権回収 |

|

|

| パルティール債権回収 |

|

|

| エムアールアイ債権回収 |

|

|

他人が勝手にクレジットカードを使って差し押さえ

Yahoo知恵袋などの相談サイトを見ていると、「嫁や子供が勝手に自分のカードを使ってキャッシングやショッピングをして、本人には明細書や督促状が来ている事を隠して、最終的に給料差押え通知が来てしまった」という内容の相談があります。

家族なら明細書や督促状が来ているのも隠せると思いますが、電話はどうやって対応していたのでしょうか。延滞が続いて携帯や自宅の電話に出ないと、会社にも電話連絡が来る可能性があります。

いずれにしても、自分が使っていないカードの延滞で、給料が差し押さえられてしまったら驚きますよね。

家族であっても自分のカードを使わせるのは危険です。嫁や子供が自分名義でした借金なら配偶者や親に返済義務はありませんが、自分のカードを家族が使ったのなら、返済義務は自分にあります。

親子間や夫婦間であっても損害賠償請求はできますが、普通はしないと思います。カードの不正利用ではありますが、家族による使用ならカードの管理を怠った自分にも責任があります。

カードを第三者に不正利用された場合

カードを持っていると身に覚えのない請求が来ることもあります。私も経験がありますが、カードの不正利用の被害は増えています。

カードが不正利用された場合、不正利用であることを証明できれば、支払いは免除されます。証明すると言っても自分では使っていない、家族が使ったということもないことをカード会社に伝えれば大丈夫です。

不正利用が見つかった場合、まずはカード会社に連絡を入れます。1つずつ不正利用の請求内容について確認が行われます。

場合によっては、自分で請求元のお店や会社に電話を入れなければいけないこともあります。

私の時は、2ヶ月間で10万円ほどの身に覚えのない請求がありました。

内訳は楽天トラベルや寿司のデリバリー、DVDの購入などでした。全てネットからの注文で、カード番号のみやカード番号と名前のみで利用できるところばかりでした。

カード会社に電話した時点で請求が止まり、最終的には全ての請求が不正利用ということで請求は行われずに済みました。

調査に数ヶ月かかる場合もあり、その間に何度かカード会社から確認の電話が来ました。

金額や件数が多くなると対応も大変ですが、家族や恋人などの不正利用でなければ、請求は行われないか後で払い戻されることが多いと思います。

アコムやアイフルが勝手に使われたら?消費者金融のカード不正利用

支払督促から裁判までの流れ

クレジットカードでもカードローンでも、滞納すれば電話や郵便で督促が行われますが、それでも返済しないと法的措置が取られます。

法的措置を取るのは債権回収会社や保証会社の場合が多いです。クレジットカードやカードローン会社が法的手段を取ることはあまりありません。

裁判で和解または判決が出たのに返済しないと、強制執行による財産の差し押さえが行われます。

- 支払督促から差押えまでの流れ

-

- 支払督促申立書が届く

- 異議を申し立てる

- 裁判所へ出廷する

- 和解もしくは敗訴

- 強制執行による差し押さえ

支払督促に対して異議申し立てしないと、「仮執行宣言付支払督促 ⇒ 強制執行」となります。

支払督促申立を行わずに始めから訴訟になることもあります。その場合でも和解もしくは敗訴により強制執行できます。

支払督促申立書

債権者である金融機関が、債務者に返済してもらえないと判断した場合、裁判所経由で支払督促申立書を送ります。

これは、「法の元に支払いの計画を立て直しませんか?」という通知です。

支払督促申立書と共に異議申立書が同封されているので、通常は異議申し立てをします。異議申し立てすると訴訟へ移行します。

支払督促申立書を無視していると、次は仮執行宣言付支払督促申立書が届きます。

これは、「借金を認めたものとして判決が確定し、強制執行しますよ?」という通知です。

これにも異議申立てができるようになっており、異議申し立てすると訴訟に移行します。

仮執行宣言付支払督促申立書を無視すると、強制執行されます。

裁判による和解

裁判では、債権者(消費者金融等)から、借金の残高や延滞期間などを元に、一括請求することが伝えられます。

ここで、債権者に対して分割での支払いをお願いして、返済計画を立て直すこともできます。いわゆる「和解」というものです。

借金の返済計画を債権者と話し合い、過払い金がる場合には、払い過ぎたぶんを差し引いて、残高を確定し返済計画を立てます。

裁判=差し押さえと考えている人もいますが、多くの場合、裁判になっても和解で終了します。

和解調書は裁判の確定判決と同じ効力を持ちます。和解と言っても借金が帳消しになるわけではないので、今後は借金を分割払いしていくことになります。

強制執行

和解が成立したり、裁判に敗訴したにもかかわらず返済しないと強制執行の申立が行われます。

預金があれば預金を差し押さえられ、給与があれば給与の一部を差し押さえられます。

差し押さえになる前に自己破産などの債務整理手続きを開始するのが一般的です。

強制執行による差し押さえ

和解成立や確定判決を受けてもなお返済しないと、強制執行による差し押さえが行われます。

差し押さえと聞くと、家に大勢の人が来て、どんどん家財道具などを持っていかれると思っている人も多いですが、実際には、預金口座や給料が差し押さえられることが多いです。

裁判や差し押さえになる時点で、預金はないでしょうから、給料の差し押さえが基本になります。

預金や給与を差し押さえるためには、債権者が裁判所に強制執行の申立を行う必要があります。

2020年4月施行の民事執行法改正

2020年4月施行の民事執行法改正により、預金口座情報や勤務先情報が取得できるようになりました。

| 差押対象 | 必要な情報 | 照会方法 |

|---|---|---|

| 預金の差し押さえ | 銀行名と支店名 | 裁判所から銀行本店に照会 |

| 給与の差し押さえ | 勤務先 | 裁判所から市区町村に照会 |

預金を差し押さえるには、債権者が債務者の口座情報を入手する必要があります。

ローン会社や弁護士が、利用者の銀行口座の銀行名と支店名を特定していましたが、2020年4月からは支店名の特定は不要になりました。

利用している銀行名がわかれば、支店名や口座番号などの情報は、裁判所から銀行本店に照会することで取得できます。

クレジットカードなら口座振替で返済するのが普通なので、その口座の情報は既にバレていますが、別の口座を差し押さえられる可能性もあります。

給与差し押さえ

給与を差し押さえるには、債権者の勤務先情報が必要になります。

2020年4月からは、勤務先がわからなくても裁判所が市区町村などに照会することで、情報が取得できるようになりました。

カード会社には申込時に勤務先情報を伝えているので給与の差し押さえは簡単です。転職して職場が変わっていても住民税の特別徴収の関係で、役所に最新の勤務先情報データがある可能性が高いです。

強制執行の申立が認められると、裁判所から勤務先の会社に差押命令が来ます。

- 給与の差押えの流れ

-

- 債権者が債務者の勤務先を特定する(裁判所からの照会可能)

- 強制執行の申立を行う

- 会社に差押命令が来る

- 給与の一部が債権者に支払われる

給料を全額差し押さえられてしまうと、生活できなくなってしまうので、差し押さえができる範囲は、給料の4分の1までと決められています。

給料から、所得税、住民税、社会保険料を控除した残額の4分の1までです。(残額が44万円を超える時は33万円を控除した額)

たとえば、給料が30万円で、税金や保険料を除いた手取りが24万円の人の場合、24万円の4分の1である6万円が差し押さえられます。

6万円取られるのはきついですが、手元に18万円残るので、生活していくことはできるはずです。

手取り20万円の人なら5万円、手取り15万円の人なら3万7500円が差し押さえられます。

思ったよりも厳しくないと感じる人が多いと思います。ただし、職場に差押命令が届き、職場の人には給料が差し押さえられている事がバレてしまいます。

自己破産と強制執行の停止

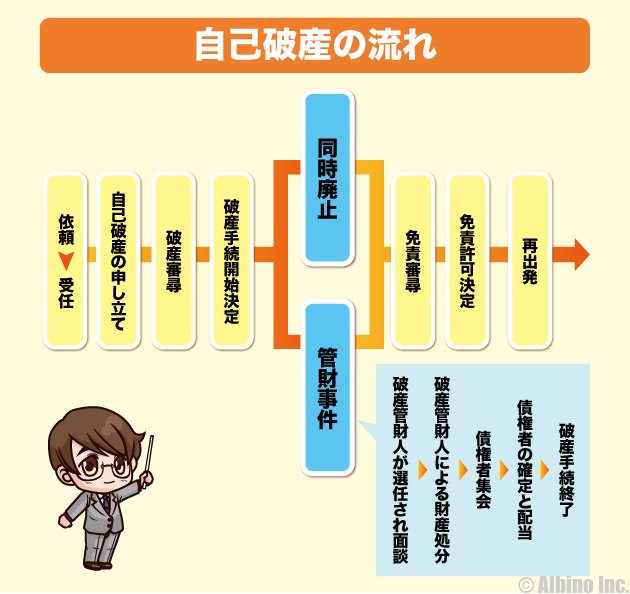

差し押さえを止める方法は、自己破産です。破産手続きを開始し免責が認められれば、カードの支払いやローンの支払いは必要なくなります。

破産手続きを開始し同時廃止なのか管財事件なのかによって変わります。同時廃止と管財事件のどちらの手続きをするかを決めるのは裁判所です。

次の条件の全てに該当すると同時廃止になる可能性が高くなります。

- 財産がない

- 個人事業主や自営業者ではない

- 免責不許可事由に該当しない

管財事件は破産手続開始とともに強制執行が停止しますが、同時廃止は免責が確定するまでは差し押さえられた給与は受け取れません。いずれにしても自己破産しない限りは、給与の差し押さえが続くことになります。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |