プロミスやアコムにビジネスローンはある?法人契約できる消費者金融

アコムやプロミスにビジネスローンはある?

あまり知られていませんが、 アコムのビジネスサポートカードローンや、プロミスの自営者カードローンは、事業者向けのビジネスローンです。

ビジネスローンは総量規制の例外貸付けにあたるため、年収の3分の1を超える額も借りられます。自営業で事業資金を借りたいときや、公庫や銀行の融資が受けられないときは消費者金融系ビジネスローンも選択肢の一つになります。

消費者金融系ビジネスローンはカードローンタイプなので、限度額の範囲内で何度も借りることができます。個人事業主が生活費や事業資金に使うカードローンです。

アコムとプロミスのビジネスローンは法人では利用できませんが、アイフルの事業サポートプランは法人でも利用できます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

大手消費者金融のビジネスローン

大手消費者金融には、個人事業主や法人が利用できる事業者向けローンが用意されており、生活費や事業性資金を借りることができます。

| 消費者金融 |  |

|

|

|

|---|---|---|---|---|

| サービス | ビジネスサポートカードローン | 自営者カードローン | 事業サポートプラン | レイク de ビジネス |

| 金利 | 12.0~18.0% | 6.3~17.8% | 3.0~18.0% | 4.5~18.0% |

| 借入可能額 | 300万円まで | 300万円まで | 500万円まで | 500万円まで |

| 審査時間 | 最短即日 | 最短即日 | – | 最短即日 |

| 対象者 | 個人事業主 | 個人事業主 | 個人事業主 法人経営者 |

個人事業主 |

|

|

|

|

|

資金使途が事業資金に限定されている場合と、プライベート資金でもOKの場合があります。

プライベート資金OKのビジネスローンは、事業資金としても使えて、通常のカードローンのようにも使えるので便利です。

アイフルは個人事業主でも法人でも利用できますが、アコム、プロミス、レイクは個人事業主のみとなっています。

事業者向けカードローンは総量規制の例外の貸付にあたるため、年収の3分の1までという借入制限がありません。

ただし、銀行融資などと比べて金利が高いので、大口融資を受けるときは利息に注意しましょう。

アコムのビジネスサポートカードローン

アコムのビジネスローンは、法人では利用できません。

アコム公式サイトにビジネスサポートカードローンの対象者についてこう書かれています。

業歴1年以上の個人事業主の方で当社基準を満たす方

※個人事業主とは、法人化されていない事業の代表者のことです。社員が1人でも株式会社などの代表者の方は、個人事業主ではありません。

対象者は個人事業主で、法人化していない人です。

すでにアコムのカードローンを利用中の方が、ビジネスサポートカードローンに切り替えることもできます。

ビジネスサポートカードローンを利用するメリットは、「年収の3分の1を超える借入も可能」なことです。

通常のカードローンは総量規制の対象になりますが、ビジネスサポートカードローンは総量規制の例外にあたる貸付です。

ビジネスサポートカードローンの特徴

| アコムのビジネスサポートカードローン | ||

|---|---|---|

| 資金使途 | 自由 | |

| 金利 | 12.0%~18.0% | |

| 融資額 | 300万円まで | |

| 審査時間 | 最短即日 | |

| 返済方式 | 定率リボルビング方式 | |

| 返済期間 | 最長6年9ヶ月(最大80回) | |

| 担保・連帯保証 | 不要 | |

| 申込方法 | Web、電話、店舗 | |

| 必要書類 |

※契約極度額が100万円超の場合は、青色申告の場合 直近1期分の「青色申告決算書(写し)」、白色申告の場合 直近1期分の「収支内訳書(写し)」 |

|

アコムのビジネスサポートカードローンは、即日融資も可能で通常のカードローンと同じように利用限度額の範囲で何度でも繰り返し借りられます。

既にアコムのカードローンを利用している人が、審査を受けてビジネスサポートカードローンに切り替えることもできます。

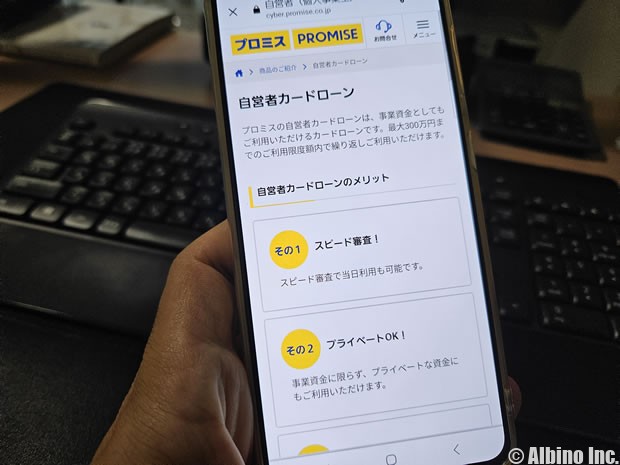

プロミスの自営者カードローン

プロミスの事業性ローンは、法人では利用できません。

プロミス公式サイトに自営者カードローンの対象者についてこう書かれています。

年齢20歳以上、65歳以下の自営者の方

自営者というのは個人事業主のことで法人は含まれていません。

法人の代表者が個人名義で自営者カードローンを契約することはできます。

自営者カードローンの特徴

| プロミスの自営者カードローン | ||

|---|---|---|

| 資金使途 | 生計費および事業費 | |

| 金利 | 6.3%~17.8% | |

| 融資額 | 300万円まで | |

| 審査時間 | 最短即日 | |

| 返済方式 | 残高スライド元利定額返済方式 | |

| 返済期間 | 最長6年9ヶ月(最大80回) | |

| 担保・連帯保証 | 不要 | |

| 申込方法 | 電話、店舗 | |

| 必要書類 |

|

|

プロミスの事業サポートプランは、即日融資も受けられ、事業資金とプライベート資金の両方で利用できるカードローンです。

プロミスのカードローンでも生活費と事業資金に使えますが、事業サポートプランは最高限度額が小さく総量規制の影響を受けないのが特徴です。

アイフルの事業サポートプラン

アイフルの事業性ローンは、法人でも利用できます。

アイフル公式サイトに事業サポートプラン(無担保ローン)の対象者についてこう書かれています。

- 対象者:個人事業主(個人契約)

- 対象者:法人(法人契約)

アイフルの事業サポートプランは、個人・法人どちらでも契約できます。

個人契約では確定申告書、法人契約では決算書が必要になります。

どちらの契約でも適用される金利に違いはありません。個人契約でも総量規制の対象外です。

事業サポートプランの特徴

アイフルの事業サポートプランは、無担保プランと不動産担保プランがありますが、無担保プランの方をご紹介します。

| アイフルの事業サポートプラン | ||

|---|---|---|

| 資金使途 | 事業資金(運転資金・設備投資資金) | |

| 金利 | 3.0%~18.0% | |

| 借入限度額 | 500万円 | |

| 審査時間 | 最短翌日 | |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 元利定額返済方式 元金一括返済方式 |

|

| 返済期間 | 最長10年(120回) | |

| 担保・連帯保証 | 担保:不要 保証人:原則不要 ※ただし、法人の場合は代表者様に原則連帯保証をお願いします。 |

|

| 申込方法 | Web、電話 | |

| 必要書類(個人) |

|

|

| 必要書類(法人) |

|

|

アイフルは個人と法人で申込条件などが異なっています。個人なら担保や連帯保証は不要ですが、法人の場合は担保不要ですが代表者の連帯保証が必要です。

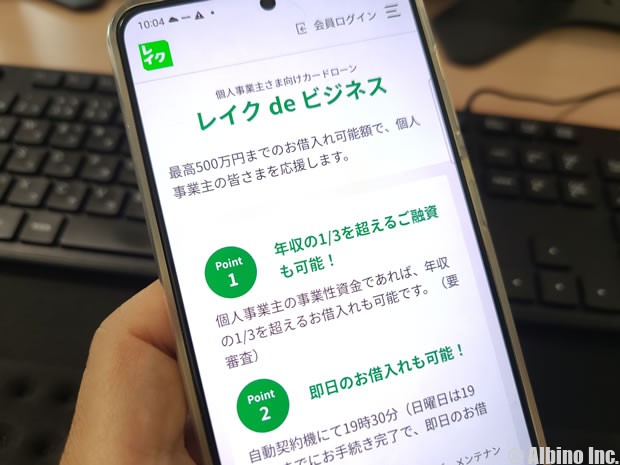

レイクのレイク de ビジネス

レイクには法人向けのローンはありません。

レイクには個人事業主向けカードローン「レイク de ビジネス」があります。

レイクの公式サイトに利用対象者について書かれています。

個人事業主(満20歳~70歳)

個人事業主なので会社経営者や法人での申込みはできません。

個人事業主と明記されているので、法人経営者が個人名義で借りることもできません。個人名義で借りたいときはレイクのカードローンを検討しましょう。

レイク de ビジネスの特徴

| レイク de ビジネス | ||

|---|---|---|

| 資金使途 | 事業資金(開業資金は含みません) | |

| 金利 | 4.5%~18.0% | |

| 融資額 | 500万円まで | |

| 審査時間 | 最短即日 | |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

|

| 返済期間 | 最長10年・最大120回 | |

| 担保・連帯保証 | 不要 | |

| 申込方法 | 電話 | |

| 必要書類 |

「事業の現状と見通し」「収支の見通し」「資金繰りの見通し」について確認される |

|

レイクのレイク de ビジネスは、個人事業主が事業性資金として使えるカードローンです。

自動契約機で19時30分(日曜日は19時)までに手続き完了させれば即日融資も可能です。

信販系ビジネスローンで借りる

ビジネスローンは信販会社も提供しています。消費者金融のビジネスローンは限度額が小さいので、500万円を超える額を借りたい人は信販系ビジネスローンも検討してみましょう。

銀行融資は時間がかかりますし、銀行カードローンは事業資金に使えません。そんな時に役立つのが事業者ローンやビジネスローンです。

信販系ビジネスローンでは、「AGビジネスサポート、オリックスVIPローンカード BUSINESS、ビジネスパートナー、オリコCREST for Biz」などが有名です。

信販系ビジネスローンは担保や保証人不要で最大1,000万円まで借り入れ可能となっています。

個人事業主でも法人の代表者でも利用できるローンです。(法人契約の場合は、代表者個人が連帯保証人になります)

AGビジネスサポートのビジネスローン

AGビジネスサポートはアイフルのグループ企業で、ビジネスローンや事業者向けのカードローン商品を提供しています。

以前はアイフルビジネスファイナンス(旧ビジネクスト)という社名でしたが、社名変更してAGビジネスサポートになりました。AGビジネスサポート株式会社はアイフルの子会社です。

AGビジネスサポートのビジネスローンは、個人・法人のどちらも利用できます。

法人または個人事業主

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

アイフルの子会社であるAGビジネスサポートは、事業者向けローン専門の信販会社です。

| AGビジネスサポート | ||

|---|---|---|

| 資金使途 | 自由(事業資金の範囲内で自由に利用できる) | |

| 金利 | 3.1%~18.0% | |

| 借入限度額 | 50万円〜1,000万円 | |

| 返済方式 | 元利均等返済 元金一括返済 |

|

| 返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

|

| 担保・連帯保証 | 個人:原則不要 法人:代表者の連帯保証が原則必要 |

|

| 必要書類(個人) |

|

|

| 必要書類(法人) |

|

|

AGビジネスサポートの事業ローンは、最短即日融資も可能な審査が早いビジネスローンです。

オリックスクレジットのVIPローンカードBUSINESS

オリックスクレジットのVIPローンカードBUSINESSは、個人事業主や法人経営者が利用できるビジネスローンです。

- 業歴1年以上の個人事業主の方

- 法人格を有する事業の代表者の方

| VIPローンカードBUSINESS | ||

|---|---|---|

| 資金使途 | 事業資金(開業資金は含みません) | |

| 金利 | 6.0%~17.8% | |

| 融資額 | 500万円まで | |

| 返済方式 | リボルビング払いまたは1回払い | |

| 返済期間 | 最長10年2ヶ月・122回払い | |

| 担保・連帯保証 | 不要 | |

| 必要書類 |

【お勤めの方】

【個人事業主の方】

|

|

ビジネスパートナーのスモールビジネスローン

ビジネスパートナーのスモールビジネスローンは法人と個人が利用できるビジネスローンです。

法人様又は個人事業主様

ビジネスパートナーは、株式会社光通信のホールディング化にあたり、経理部門を独立して法人化させた信販会社です。

元々は経理業務のアウトソーシングや投資・出資などの管理業務を行っていましたが、現在は事業資金の融資事業を中心に中小企業のためのローン事業を行っています。

| スモールビジネスローン | ||

|---|---|---|

| 資金使途 | 自由(事業資金の範囲内で自由に利用できる) | |

| 金利 | 9.98%~18.0% | |

| 借入限度額 | 500万円 | |

| 返済方式 | 借入時残高スライド元金定額リボルビング返済 | |

| 返済期間 | 最長5年(60回以内) | |

| 担保・連帯保証 | 個人:原則不要 法人:代表者の連帯保証が原則必要 |

|

| 必要書類(個人) |

|

|

| 必要書類(法人) |

|

|

個人事業主が生活資金として借りる場合

自営業者や会社経営者が生活資金を借りたい場合も消費者金融が便利です。

銀行カードローンは、自営業者や新米社長に対する審査が厳しく、審査に落ちる可能性があります。

私も自営業で、銀行カードローンは何度も落ちたことがありますが、消費者金融は審査に落ちたことがありません。

| 消費者金融 | 金利 | 最高限度額 |

|---|---|---|

| プロミス | 4.5~17.8% | 500万円 |

| アコム | 3.0~18.0% | 800万円 |

| アイフル | 3.0~18.0% | 800万円 |

| レイク | 4.5~18.0% | 500万円 |

| SMBCモビット | 3.0~18.0% | 800万円 |

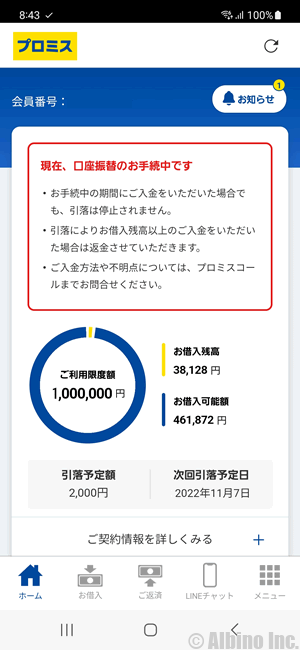

私はプロミスとアコムで借りたことがあります。初回限度額は30万円と少なめでしたが、即日融資で借りられました。

消費者金融系カードローンは事業資金として使うこともできるので、生活資金目的で利用していて、事業の資金繰りで困った時に追加で借りる人も多いようです。

消費者金融は始めの限度額は小さいですが、半年以上の契約期間があり、過去に延滞などがなければ限度額の増額もできます。

高年収の人が直近の収入証明書を提出することで、30万円からいきなり300万円の限度額になることもあります。

自営業者の借入限度額

消費者金融系カードローンの借入限度額は、最高500万円や800万円になっていますが、初回限度額は100万円以下になるのが一般的です。

私はプロミスを使っていますが、初回限度額は30万円でした。その後、100万円に増額したのですが、最近はあまり使わなくなったので今は50万円に減額しています。

一定の契約期間と返済実績があると限度額を増額できます。増額するためには最低でも6ヶ月以上の使用期間が必要と言われています。

契約時の限度額は、消費者金融によっても変わりますが、自営業者の場合は低くなるのが一般的です。収入証明書を堤出しない場合、限度額が10万円になることもあります。

大口融資を希望する人は、金利が低い銀行カードローンの方がオススメですが、自営業者で銀行カードローンの審査に通らない人は、複数の消費者金融と契約するのがいいかもしれません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |