クレジットカードの限度額は勝手に上がる?【利用可能枠の増枠】

私の持っているクレジットカードはいくらまで使えるのでしょうか?

クレジットカードは使える限度額が決まっています。

私の場合は、三井住友カード(NL)が100万円まで、楽天ゴールドカードが200万円まで…このように各クレジットカードで違います。

利用可能額を超えて決済しようとすると、レジ支払いの際に「このカードは使えません。」と言われて恥ずかしい思いをすることもあります。

カードの限度額は、使っていると勝手に上がる場合もありますが、自分で増枠申請して増やすこともできます。

クレジットカードの利用限度額について、限度額の確認方法、限度額の増額方法と減枠方法などをご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

クレジットカードの限度額と利用可能額

限度額や利用可能枠は、そのクレジットカードで使える上限金額を表しています。

カードの限度額は皆それぞれ違いますが、いくらまで使えるかは決まっていて、これを利用可能枠と言います。

限度額と利用可能額は、厳密には異なる金額になりますが、同じ意味の言葉として使われることも多いです。

- 限度額とは

-

- そのクレジットカードで使える上限金額

- 月々の上限ではなく総額で使える上限金額

- 金額は個々に異なる

- 限度額は増額(減額)できる

- 利用限度額、利用枠、利用可能枠とも呼ばれる

限度額は1ヶ月に使える金額ではなく、合計して総額で使える金額のことです。

総利用枠が決まっている中で、ショッピング枠、キャッシング枠、リボ払い・分割払い利用枠などがあります。

一般的には、ショッピングで使える限度額をクレジットカードの利用限度額と表現していることが多いです。

- 利用可能額とは

-

- 現時点で使える上限金額

- 利用額に応じて減少する

- 次回の引き落とし額に応じて増加する

たとえば限度額が100万円のカードをショッピングの一括払いで5万円使用した場合、利用可能額は95万円になります。

次回の口座振替で5万円の引き落としが行われたら、利用可能額は100万円に戻ります。

| 限度額 | 利用残高 | 利用可能額 |

|---|---|---|

| 100万円 | 0円 | 100万円 |

| 100万円 | 5万円 | 95万円 |

| 100万円 | 10万円 | 90万円 |

このように、そのカードで使える上限額が限度額で、現時点で使える上限額が利用可能額です。

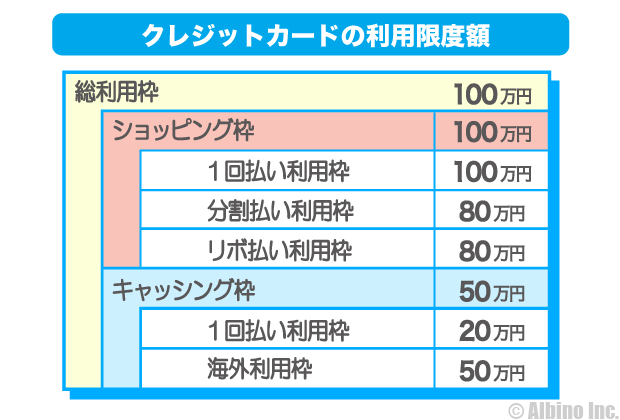

総利用枠とショッピング枠とキャッシング枠

クレジットカードの利用限度額は、総利用枠、ショッピング枠、割賦枠、キャッシング枠などと、何にいくらまで使えるかが細かく決まっています。

| 項目 | 内容 |

|---|---|

| 総利用枠 | 全てを合計した最大の金額 |

| ショッピング枠 | 買い物やサービスで使える上限額 |

| 割賦枠 | リボ払い・分割払い・ボーナス払いで使える上限額 |

| キャッシング枠 | 現金を借入できる上限額 |

カード会社によって、呼び方は多少異なります。割賦枠については、もっと細かく1回払い利用枠、分割払い利用枠、リボ払い利用枠などとしている場合もあります。

例えば上のイラストを使って説明すると、このクレジットカードはショッピングとキャッシングの合計で100万円まで使えます。

- 解説

-

- 全てを合計して100万円までが上限額

- 分割払い・リボ払いは80万円まで

- キャッシングは50万円までが限度

- ショッピングで100万円使ったらキャッシングは使えない

- 20万円キャッシングしたらショッピングは80万円まで

このように、限度額の中でも分割払いやリボ払い、キャッシングにいくらまで使えるかが細かく決まっています。

上のイラストの場合には、いずれにしても全てを合計して100万円までしか使えません。

利用限度額は個々に違う

クレジットカードの利用限度額は、会員それぞれ異なります。

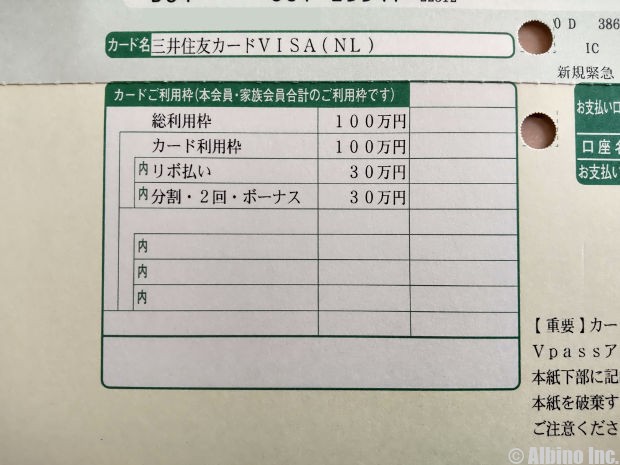

例えば、三井住友カード(NL)の利用可能枠は100万円までとなっていますが、誰でも限度額が100万円になるわけではありません。

- 利用限度額のポイント

-

- 10万円~100万円までの範囲内で個々に限度額が異なる

- 審査によって限度額が決まる

限度額は審査によって決まります。

審査で利用限度額が100万円になる方もいれば、50万円になる方もいます。学生の場合には、10万円~30万円と低めの限度額になります。

| カードの種類 | 限度額 |

|---|---|

| 一般カード | 10万円~100万円 |

| ゴールドカード | 50万円~300万円 |

| 学生向けカード | 10万円~30万円 |

限度額はカードの種類やグレードによっても異なりますし、10万円~100万円などと幅のある金額を設けています。

この幅の範囲内で、それぞれ個々に利用限度額が決定します。

限度額は審査で決まる

クレジットカードの利用限度額は、割賦販売法のルールに従って計算された金額の範囲内でカード会社が決めています。

- 限度額の決め方

-

- 割賦販売法のルールで限度額を算出

- 年収-生活維持費-クレジット債務=支払可能見込額

- 支払可能見込額×0.9=包括支払可能見込額

- 包括支払可能見込額の範囲内で限度額を決める

生活維持費は法律で定められているもので、クレジット債務とは1年間のクレジットの支払予定額のことです。

原則として、支払可能見込額を超えるクレジットの契約はできません。

支払可能見込額

- 一年間に無理なく支払えるだろうと想定される金額

- 年収から生活維持費やクレジット債務を除いた金額

支払可能見込額がクレジットカードの限度額になるのではなく、包括支払可能見込額を計算してその範囲内で限度額を決めます。

包括支払可能見込額

- 支払可能見込額に0.9をかけたもの

※0.9は経済産業大臣が告示した率 - 包括支払可能見込額の範囲内でカード会社が利用枠を決める

クレジットカードの新規申込、更新、利用限度額の増額の際には、カード会社が包括支払可能見込額の調査を行い、審査した上で限度額を決めています。

生活維持費とは

最低限の生活を維持するために必要な1年間の経費のことです。

| 居住形態 | 住宅ローン・家賃負担あり | 住宅ローン・家賃負担なし |

|---|---|---|

| 4人世帯以上 | 240万円 | 200万円 |

| 3人世帯 | 209万円 | 169万円 |

| 2人世帯 | 177万円 | 136万円 |

| 1人世帯 | 116万円 | 90万円 |

生活維持費は居住形態や世帯人数により決まっています。また、生活維持費は地域によって若干異なり、地域別にこの範囲内で規定されています。

年収から無理なく支払いできる金額を算出してクレジットカードの限度額を決めています。

限度額は具体的にいくら?

支払可能見込額と包括支払可能見込額の計算式を利用して、具体的に算出してみました。

年収240万円、賃貸1人暮らし、クレジット債務なしだと限度額はいくらぐらいですか?

【計算】(240万円ー116万円)✕0.9=111.6万円

限度額は111.6万円までの範囲内です。

年収300万円、住宅ローン負担なし3人世帯、クレジット債務50万円だと限度額はいくらぐらいでしょうか?

【計算】(300万円ー169万円ー50万円)✕0.9=72.9万円

限度額は72.9万円までの範囲内です。

年収400万円、住宅ローン負担あり4人世帯、クレジット債務30万円だと限度額はいくらぐらいだろう…?

【計算】(400万円ー240万円ー30万円)✕0.9=117万円

限度額は117万円までの範囲内です。

計算上はこのようになりますが、その範囲内でカード会社が「限度額は30万円」「限度額は50万円」などと決めています。

また、初めてのクレジットカード申込の場合には、限度額が低く設定されることが多いです。

限度額が思ったよりも低く設定されていた方は、住宅ローンや生活維持費が多くかかっていることや、年間のクレジットカード利用金額が多いことが考えられます。

学生の利用限度額は10万円~30万円

クレジットカードは大学生や専門学校生などの学生でも持つことができます。

学生の場合の利用限度額は、10万円が一般的で多くても30万円までとなります。

| 三井住友カード | 限度額 |

|---|---|

| 20歳以上の学生 | 30万円まで |

| 20歳未満の学生 | 10万円まで |

| キャッシング | 5万円まで |

三井住友カードの場合は、20歳以上の場合は上限が30万円で、20歳未満の学生だと上限が10万円となっています。

学生のキャッシングについては、年齢関係なく5万円が上限です。

限度額が少ないと感じるかもしれませんが、学生はアルバイト等で収入が限られるので、支払能力を考えるとやはり10万円から30万円が妥当でしょう。

クレジットカードの限度額は、支払日に支払いすると元に戻ります。10万円の限度額のうち8万円使ったとしても、支払日に引落が完了すると、利用可能額は10万円に戻るのでご安心ください。

家族カードの利用限度額

クレジットカードのカード会員が、家族のために追加発行した家族カードを持っている方もいると思います。

家族カードの利用限度額は、本会員の限度額の範囲内です。

- 家族カードの限度額

-

- 家族カードの限度額は本会員の範囲内

- 本会員が100万円なら家族会員と合計で100万円が限度

クレジットカードを契約した方を本会員と言います。本会員が家族のために追加発行するのは家族カードで、その家族のことを家族会員と呼びます。

本会員の利用限度額が100万円の場合は、本会員と家族会員で合算して100万円まで使えます。それぞれが100万円まで使えるわけではありません。

家族に家族カードを持たせる場合には、利用限度額の確認をしておくことが大切ですね。

限度額や利用可能枠の確認方法

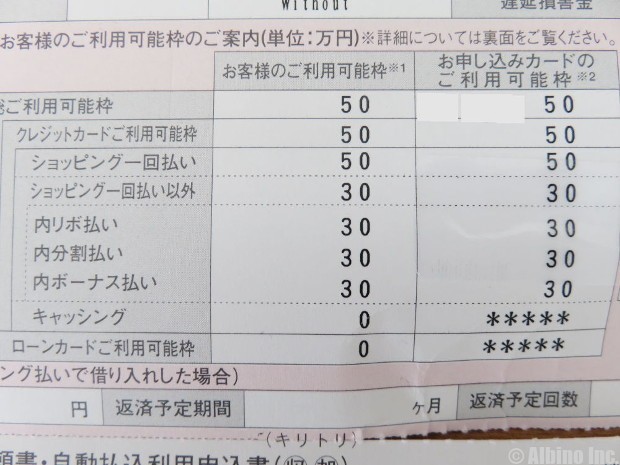

利用限度額はクレジットカードが発行された時の書類に記載されています。Web会員サービスや電話で確認することもできます。

- 限度額の確認方法

-

- カード発行時の書類

- 利用明細書

- Web会員サービス

- 電話

カードが届いた時にカードを貼り付けてあった書類を見ると、利用限度額がしっかり載っています。

この書類は大切に保管することとなっていますが、カードだけ取って書類を捨ててしまう方も多いと思います。

限度額の確認は、Web会員サービや電話で問い合わせる方法もあります。利用明細書が自宅に届いている場合には、その書類にも利用限度額が記載されています。

楽天カードの限度額の確認方法

楽天カードの限度額をWeb会員サービスで確認する方法をご紹介します。

スマホで楽天カードアプリを使って限度額を照会するやり方です。

楽天e-NAVIにログイン

![]()

「ご利用可能額」をタップ

![]()

利用限度額が表示

楽天カードアプリを起動して、ログインします。

ホーム画面の真ん中辺りにある「ご利用可能額」をタップします。

すると利用可能額が表示されます。とても簡単ですね。

楽天カードアプリでは、金額表示ボタンをオンにすると、ホーム画面に利用可能額が表示されます。

金額表示ボタンをオンにしておけば、ログインしてすぐに利用可能額を確認することができます。

利用限度額の確認しておくと、あとどれくらい使えるかの目安金額がわかりますし、使いすぎなどの抑止にもなりますよ。

限度額の増額方法は2つ

利用限度額を増額するには、増枠申請と自動増枠の2つの方法があります。

増枠申請

- 会員がカード会社に増枠申請を行う

- 審査に通れば増枠される

- 一時的に増枠することも可能

自動増枠

- カード会社が審査を行い自動的に限度額を上げる

- 勝手に限度額が増枠される

増枠申請は、会員がカード会社に利用枠の増枠を申請して、審査に通れば利用枠を引き上げてもらえる方法です。

自動増枠は、カード会社が審査を行い自動的に利用枠を引き上げる方法です。

自動増枠は勝手に増枠される

カード会員が増枠申請しなくても、カード会社が審査を行い限度額を増枠して、後から会員に通知することがあります。

言い方は悪いですが、カード会社が勝手に審査して勝手に増枠します。

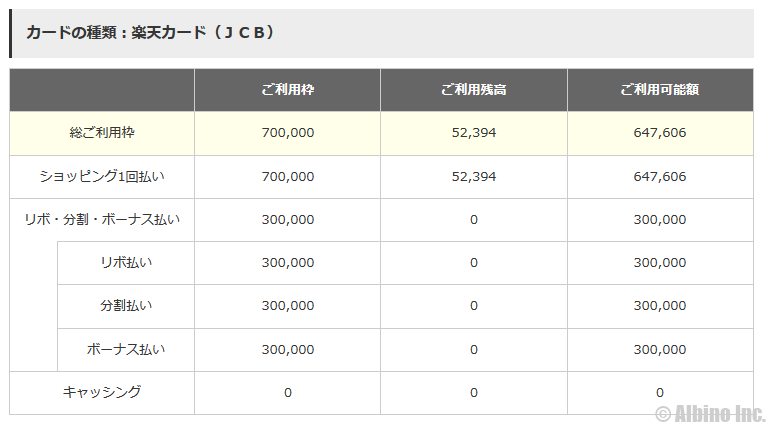

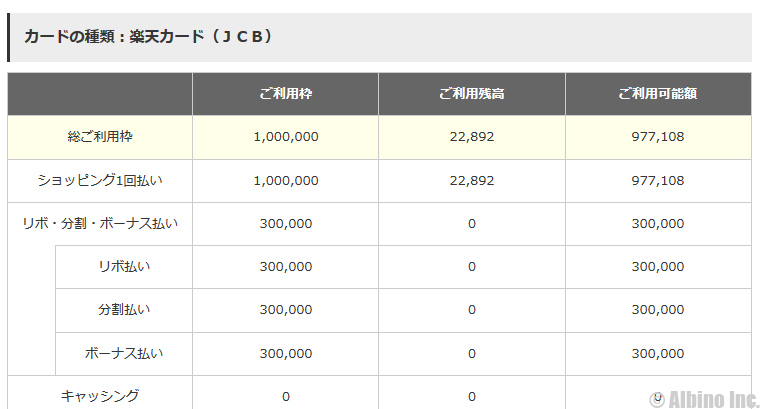

楽天カードは気付いたら限度額が上がっていて驚きました。

楽天カードに入会した当初は、利用限度額が50万円でした。

入会から1年経った頃に、利用限度額が70万円に増額されていました。

自動増枠から数ヶ月後に、さらに自動増枠され利用限度額が100万円になっていました。

自動増枠の基準はカード会社によって違います。入会して半年後に審査を行い自動増枠することもあれば、入会後1年経過して利用実績が良ければ自動増枠するカード会社もあります。

申請しない限り増枠しないカード会社もありますが、楽天カードの場合は自動増枠される方が多いです。

利用限度額は減額することもできます。高額の限度額で心配な場合には、減枠手続きをしましょう。

増枠申請のやり方

増枠の申請方法は、Web会員サービスや電話でできます。書面で受け付けているカード会社もあります。

- 流れ

-

- 利用枠の増枠を選択

- 必要事項を入力して申込む

- 申込完了後に審査

- 審査結果の連絡

- 増枠

カード会社やアプリなどによって、手順は若干異なりますが、必要事項を入力して審査に通れば増枠される流れになります。

一時増枠は金額が高額だと電話での申請受付となっているカード会社もあります。

学生の増枠の場合は、Webではなく書面での申込みとするカード会社もあるのでよく確認しましょう。

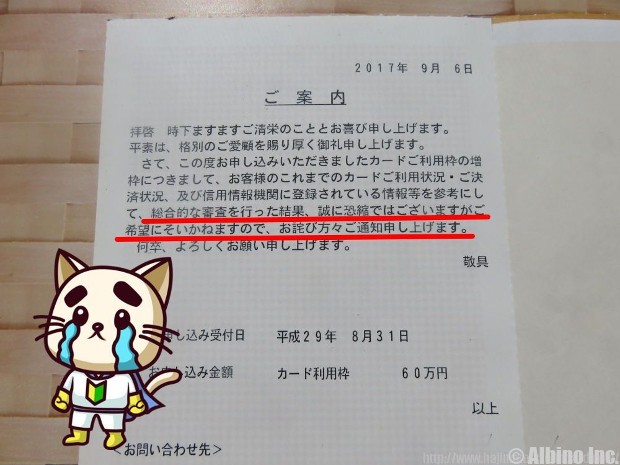

増枠審査に落ちた体験談

私は増枠申請したものの、審査に落ちてしまったこともあります。

三井住友クラシックカードを使っていたときのことです。(現在はリニューアルされて三井住友カードになっています。)

入会したときに限度額が50万円だったので、60万円に増枠してもらおうと申請をしました。

増枠申請から1週間ほど経った時に、三井住友カードからハガキが届きました。

増枠審査に落ちました。

「これまでのカードご利用状況・ご決済状況、及び信用情報機関に登録されている情報等を参考にして、総合的な審査を行った結果…」だそうです。

支払いが遅れたことは一度もありません。

定期的には使っていたものの、限度額いっぱいまで使うことや高額の支払いをすることはありませんでした。

増枠審査に通るコツ

増枠審査に通るには、クレジットカードで良い利用実績を重ねることが大切です。

- 増枠審査のポイント

-

- 入会して半年以上経過している

- 定期的に利用して支払いを延滞・滞納しない

- 限度額近くまたは高額利用してしっかり支払った

- 不要なクレジットカードを解約する

入会して間もない場合には、限度額を増額してもらうことはできません。

ほとんどのカード会社では、入会後6ヶ月経過しないと増枠申請できない決まりになっています。

利用限度額の増額は、カードの利用状況が重要です。支払いを延滞や滞納すると信用に欠けるので、支払日にしっかり支払いましょう。

定期的にカードを利用することや、限度額近くまで使うことも増額審査に通るポイントとなります。

クレジットカードを複数枚持っている場合には、不要なカードを解約することで増枠審査に通る可能性も出てきます。

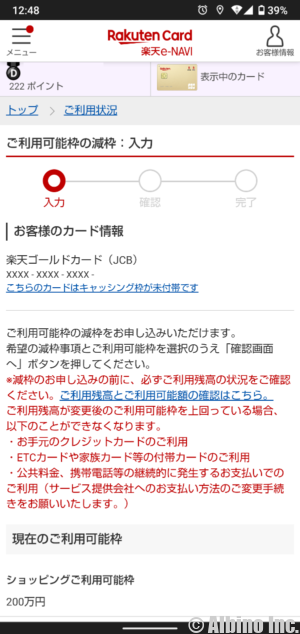

楽天カードを減枠してみた

楽天カードの利用限度額が高額なので、減枠することにしました。

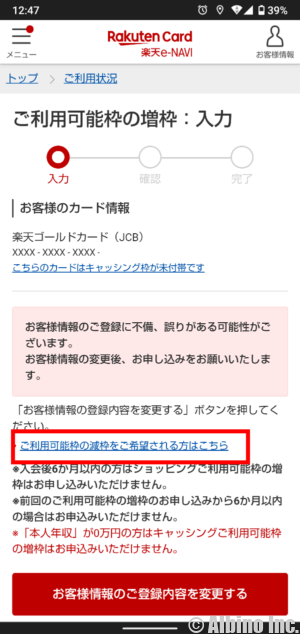

楽天カードアプリで手続きしてみます。

楽天e-NAVIにログインして、ホーム画面の右下にある「メニュー」をタップします。

役立つサービスの「ご利用可能額」をタップします。

「ご利用可能枠の変更」をタップします。

ご利用可能枠の増枠と表示されますが、真ん中下の辺りにある「ご利用可能枠の減枠をご希望される方はこちら」をタップします。

減枠手続きの画面になります。

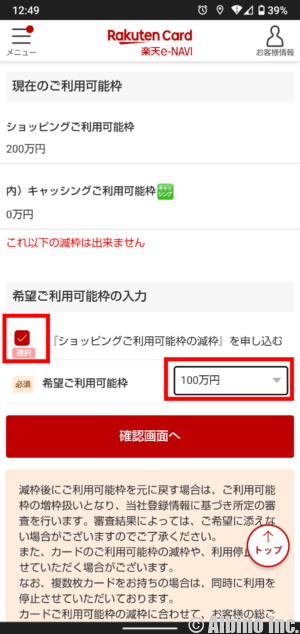

減枠を申し込むにチェックを入れて、希望の金額を選択します。

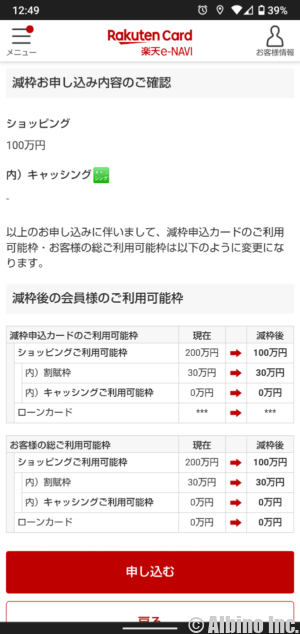

申込内容の確認をして、「申し込む」をタップします。

減枠手続き完了です。

楽天e-NAVIで確認したところ、利用限度額が200万円から100万円に減枠できていました。

増枠手続きより減枠手続きの方が少し手間がかかる印象です。

しかし、利用限度額200万円だと万が一不正利用された時に怖いので、今回減枠して限度額を100万円にしました。(万が一、不正利用された際には、所定の期間に届け出ることで補償されます。)

限度額減枠のデメリット・注意点

利用限度額の減枠は、使い過ぎない、不正利用発生時に被害が少額になるなどのメリットがありますが、反対にデメリットもあります。

限度額を減枠して引き下げて不便が生じたとします。そこで、限度額を元に戻すには、増枠審査が行われます。

- デメリット・注意点

-

- 増枠の際には審査がある

- 増枠審査に通らない可能性がある

- 希望通りの限度額にならない可能性がある

- ひと月の利用金額や旅行代などを考慮して減枠する

減枠には審査がありませんが、増枠には審査があります。

200万円だった限度額を100万円に減枠手続きしたあとで、やっぱり限度額を200万円に戻したいと増枠申請しても審査に通らない可能性があります。

限度額が200万円よりも下回る可能性もあります。

そのことを考えた上で減枠手続きをすることです。1ヶ月のカード利用料金や旅行、レジャー等でカードを多く使う場合も考えて、限度額の設定を行うと良いでしょう。

クレジットカードの利用限度額の確認は、Web会員サービスやスマホアプリが便利です。利用可能額をしっかり把握した上でクレジットカードを使うようにしましょう。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |