エネオスカードのキャッシング方法!コンビニで使える便利なカード

エネオスカードのキャッシングはいくらまで借りれる?

クレジットカードのキャシング枠は、人によって利用可能枠が違いますが、10万円か20万円の設定になっている事が多いです。

カードの申込時にキャッシング枠を付けなかった場合は、キャッシング審査を受けて審査に通れば借りられます。

キャッシング枠がある人は、銀行振込やコンビニATMですぐにお金が借りられます。コンビニATMなら、カードを挿入してカードローンを選択してキャッシングするだけです。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

エネオスカードのキャッシング機能

ENEOSカード(NICOS)は、ATMでキャッシングすることもできますが、私はネットキャッシングで口座に振り込んでもらうことが多かったです。

カードのネットキャッシングは、平日のお昼ごろまでに申しこめば、最短で即日入金してくれます。私が利用しているニコスカードでは、ゆうちょ銀行を除き、かなり入金までの時間が早いです。

金融機関が休みになる土日祝日は仕方ありませんが、平日の13時までに申しこめば、その日のうちに入金してもらうことができます。

カードのネットキャッシングは、カード会社のホームページから行います。Webサービスやマイページが用意されているはずです。

ENEOSカード(NICOS)の場合は、利用明細などが確認できる画面の左側のメニュー内に「ネットキャッシング」という項目があります。

あとは、お申込みフォームから申し込むだけです。

キャッシング利用可能枠の範囲内で、希望金額を入力し支払い方法を選択し申込みます。お金が振り込まれるのは、登録してある銀行口座です。

カードのキャッシングは、銀行やコンビニのATMも利用できます。すぐに現金が必要な人はATMから借りるのが良いと思います。

振込みで使いたい人は、ネットキャッシングで借りてネットバンキングで振込みなどができるので、家を出たくない人には便利です。

返済方法

返済方法は、翌月一括払いとリボ払いが用意されているのが一般的です。

カードキャッシングの金利は、年14~18%ぐらいが一般的ですが、限度額が低いと18%になることが多いです。これは消費者金融のキャッシング金利と同じです。

返済期間が長くなると、利息が増えるので、できれば一括払いで返したいですね。

借入額が多いとリボ払いを利用する人が多いと思いますが、年18%で借りると始めのうちは利息の支払いで元金が減りません。

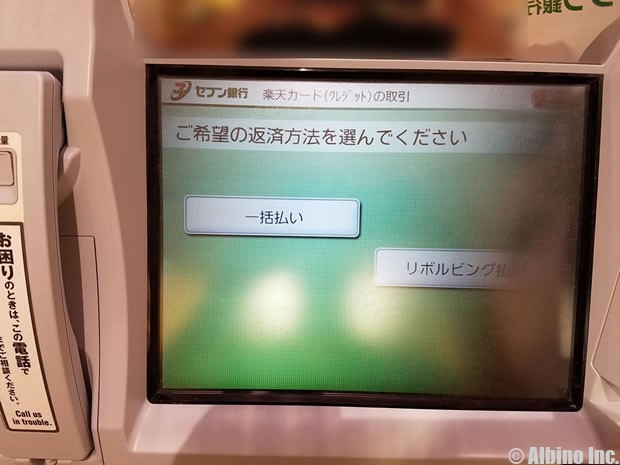

コンビニATMでキャッシング

エネオスカードでコンビニATMから借りる時は、カードを挿入してカードローン(キャッシング)を選択して、引き出すだけです。

私が今メインで使っている楽天カードでキャッシングした時の様子をご紹介します。

ATMにクレジットカードを挿入します。

出金ボタンを押し、借りる金額を入力します。

返済方法を選択します。

あとは現金を受け取るだけです。

写真では楽天カードのキャッシングの借り入れをご紹介しましたが、エネオスカードや他のカードでも基本的な流れは同じです。

家から出るのが面倒な時は、ネットキャッシングを利用していますが、コンビニで借りればすぐに現金が手に入ります。

すぐに現金が欲しい場合は、銀行やコンビニのATMで借りるのが良いですが、口座振替や振込でお金を使う時はネットキャッシングが便利です。

初めて持ったクレジットカードはエネオスカード

今から20年以上前になりますが、私が初めて作ったクレジットカードがENEOSカードです。

当時パチンコ屋でアルバイトしていたのですが、ガソリンの支払いを現金でするのが面倒だったので、店員さんから勧められたこともあり、良い機会だと思いカードを作りました。

始めはガソリン代の支払いにだけ使う予定でしたが、そのうちショッピングにも使うようになりました。

飲み屋などの支払いでENEOSカードを出すのは、少し恥ずかしかったのですが、ちゃんとしたクレジットカードです。

初めてのキャッシングもENEOSカードでした。賃貸アパートの更新費用が払えなかった時に、アコムで借りようと思ったのですが、カードでキャッシングできることを思い出して、試しに使ってみました。

当時は、消費者金融にあまり良いイメージを持っていなかったので、使い慣れたカードでキャッシングするほうが安心感がありました。

今思えばどちらで借りても金利などは変わらないのですが、クレジットカードの方が安心と感じる人は多いようです。

クレカのキャッシングと消費者金融のキャッシング

消費者金融のキャッシングよりもカードキャッシングに安心感を持っている人も多いと思いますが、どちらもサービス内容に大差はありません。

限度額100万円未満では、どちらも金利は年18%になりますし、支払い方法も一括とリボ払いが選べます。返済が滞れば個人信用情報に事故情報が記録されるのも同じです。

消費者金融もクレカも総量規制の対象になるので、年収の3分の1までしか借りられないことや、50万円超の借り入れには収入証明書の提出が必要になることは変わりません。

私も以前は、クレカのキャッシングを利用することが多かったですが、30万円以上借りなければいけない時にプロミスとアコムで借りました。

カードのキャッシング枠は10~20万円になっている事が多いです。

キャッシング枠の増額もできますが、消費者金融よりも限度額を上げるのが難しいです。

特に50万円超の限度額にするのは大変です。

消費者金融の方が良いというわけではありませんが、プロミスやアコムには、初回30日間の無利息サービスが付いています。すぐに返せるようなら、消費者金融の無利息期間を活用して借りるほうがお得です。

低金利の銀行カードローン

消費者金融やクレジットカードのキャッシングよりも低金利で借りたい人は銀行カードローンがおすすめです。

三井住友銀行 カードローンの金利は年1.5~14.5%、三菱UFJ銀行カードローンの金利は年1.8~14.6%です。

金利は限度額によって変わるので、審査の結果、限度額が高くなれば低い金利で借りられます。限度額が100万円未満の場合は、上限金利が適用される可能性が高いです。

私の妹が三井住友銀行 カードローンを申込みした時は、限度額140万円、金利10.0%になりました。年収は240万円ほどですが、正社員だったので始めから大きな限度額になったようです。

限度額140万円なら、実際の借り入れが1万円でも金利10.0%で借りられます。ただし、正社員や公務員でないと契約時の限度額が低くなるのが一般的です。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |