クレジットカードのキャッシングでコンビニATMから現金引き出し

私が使っているクレジットカードには、キャッシング枠が10万円ついています。

コンビニATMで現金を引き出すことができます。

クレジットカードには、現金を借入できるキャッシング機能もあります。

カード会員の誰もがキャッシングを利用できるわけではなく、希望して審査に通った方がキャッシングを利用できるようになります。

今回私は、JCBカードの利用可能枠増額の際にキャッシング枠も申込み、審査に通って10万円のキャッシング枠が付きました。

クレジットカードのキャッシング機能と、キャッシングの借入方法や返済方法についてご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

クレジットカードでキャッシングする方法

クレジットカードのキャッシング枠を使って借入するには、ATM、Web、電話の3つの方法があります。

- キャッシングする方法

-

- 金融機関・コンビニATM・CDで引き出し

- Webで申込み口座に振込

- 電話で申込み口座に振込

金融機関やコンビニATMでは、クレジットカードを使って現金を直接引き出すことができます。

Webや電話で申込みする場合には、指定の口座に振り込んでもらう形になります。

ATMでのキャッシングは手数料がかかり、振込でのキャッシングは手数料がかかりません。

ATMでキャッシングすると手数料がかかる

ATMでキャッシングする場合には、ATM手数料がかかります。

| 借入金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

1万円以下の借入は手数料が110円、1万円超の借入は手数料が220円となっています。

キャッシングで借入した金額と引き出し手数料、それから金利手数料を合わせた金額を返済します。(手数料は借入金額と一緒に返済します。)

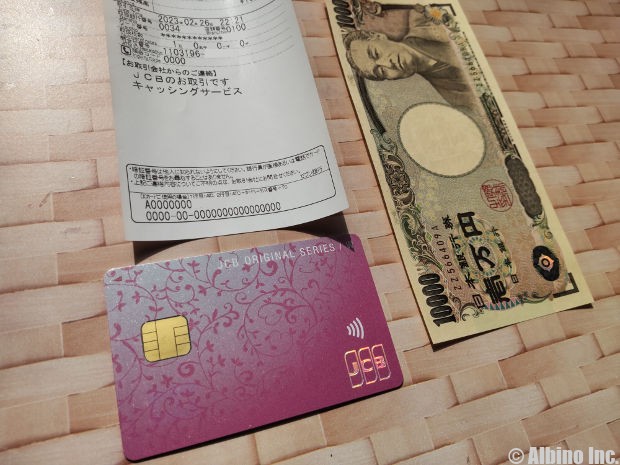

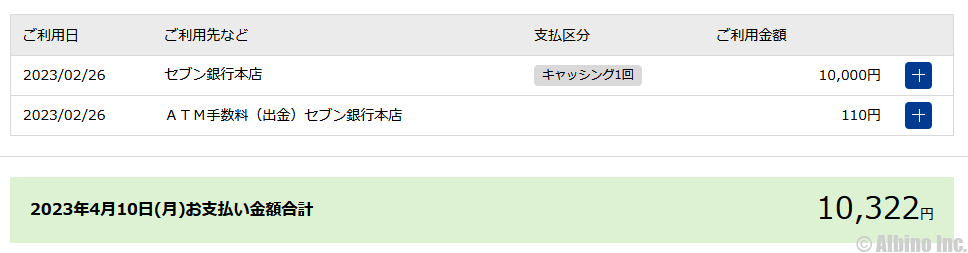

セブン銀行ATMで1万円キャッシングしました。

クレジットカードの利用明細を見てみましょう。1万円とATM手数料110円、クレジットカードの支払日までの利息212円の合計10,322円が支払金額ですね。

ATMでキャッシングする場合には、借入金額とATM手数料と利息の3つを支払うことになります。

クレジットカードでキャッシングする際には、急ぎでない限り口座に振り込んでもらって、手数料のかからない時間帯に引き出す形が良いでしょう。

キャッシングできるATM

クレジットカードでキャッシングできるATMは、全国各地にある提携金融機関のATMやコンビニATMです。

- キャッシングできるATM

-

- 提携金融機関ATM・CD

- コンビニATM

- クレジット会社のATM・CD

クレジット会社のATMでもキャッシングできます。

金融機関のATM付近に、キャッシングが利用できるクレジットカードの案内がありました。

このようにたくさんの種類が書いてある場合もあります。

案内表示の中に、自分のクレジットカードと同じ国際ブランドまたは、同じ種類のカードがあればキャッシングできます。

キャッシングできるコンビニATM

| コンビニ | ATM |

|---|---|

| セブン-イレブン | セブン銀行ATM |

| ファミリーマート | E-netの銀行ATM |

| ローソン | ローソン銀行ATM |

| ミニストップ | イオン銀行ATM |

| デイリーヤマザキ他 | E-netの銀行ATM |

| セイコーマート | バンクタイムATM |

上記のコンビニATMでキャッシングすることができます。

コンビニATMでキャッシングする方法

セブン-イレブンのATMで実際にキャッシングしてみました。

コンビニATMでキャッシングする手順は以下の通りです。

クレジットカードを挿入

![]()

「お引出し」をタッチ

![]()

暗証番号(4桁)を入力

![]()

利用金額を入力

![]()

返済方法を選択

![]()

利用明細とクレジットカードを受け取る

![]()

現金を取り出す

実際の画像を使って詳しく説明したいと思います。

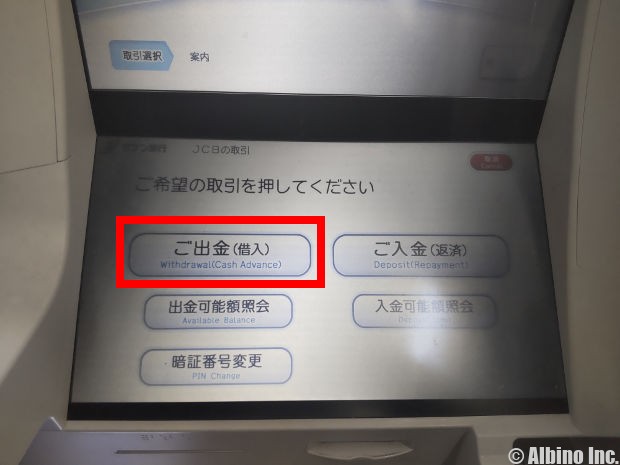

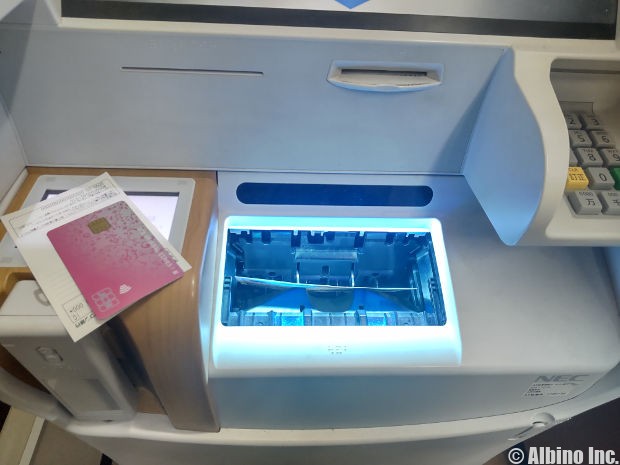

まずはカード挿入口にクレジットカードを入れます。

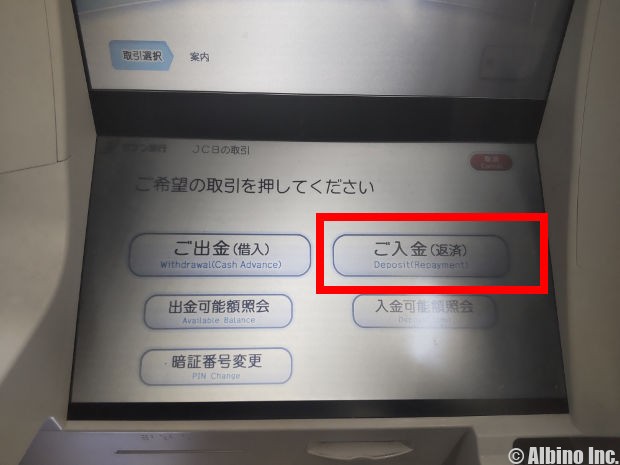

希望の取引の選択で「ご出金(借入)」をタッチします。

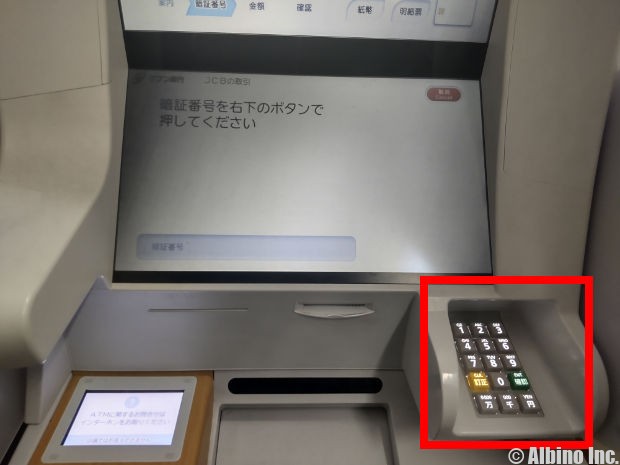

右下のボタンで4桁の暗証番号を入力します。

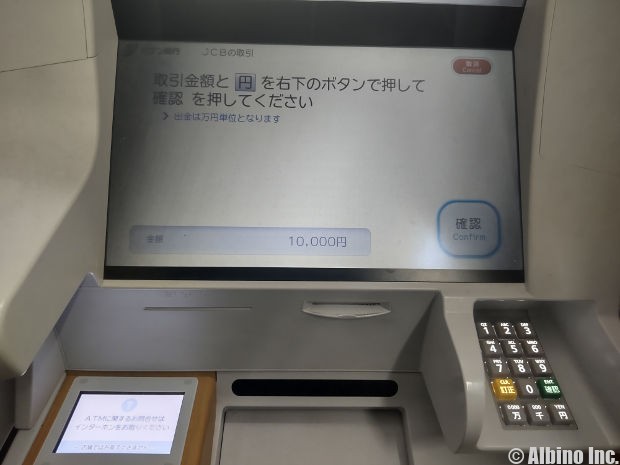

キャッシングする金額を入力して確認ボタンを押します。

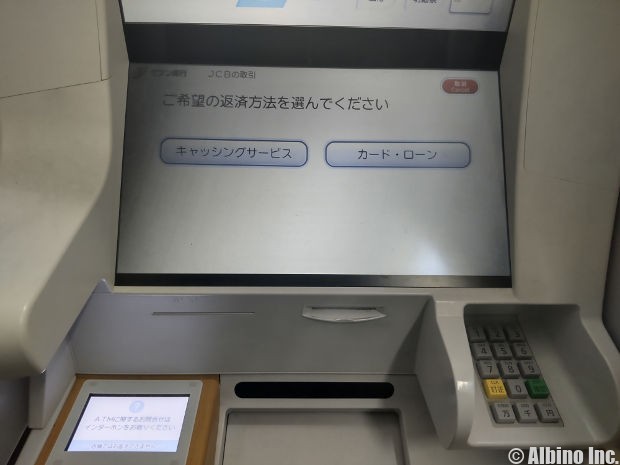

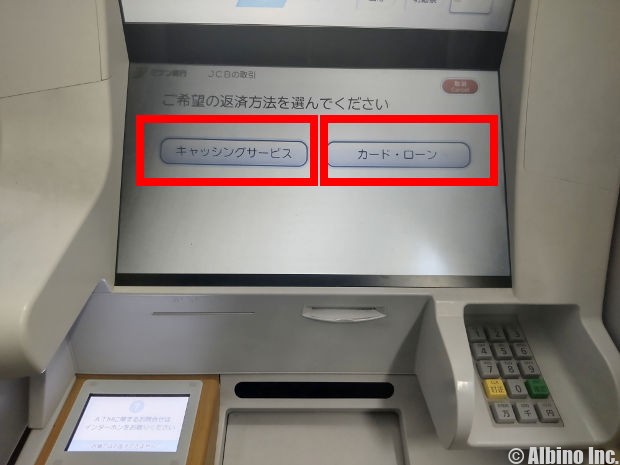

返済方法を選択します。「キャッシングサービス」は1回払いのことで、「カード・ローン」がリボ払いでの返済になります。

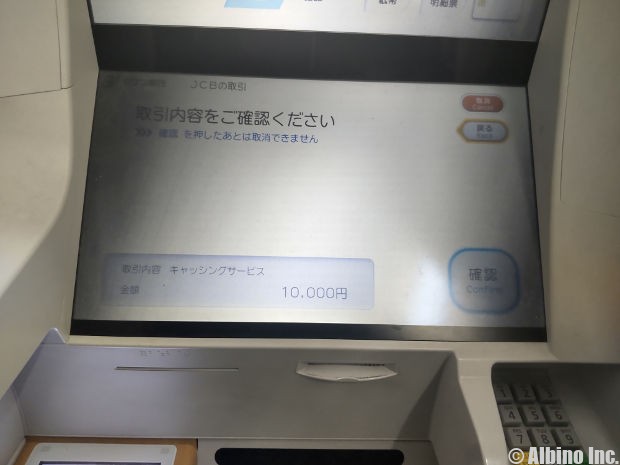

取引内容を確認して確認ボタンを押します。

クレジットカードと利用明細票を受け取ります。

現金取り出し口から現金を取ったら完了です。

金融機関のATMによって、「ご出金」「お借入」「ご融資」など表現が異なる場合もありますが、操作方法はカードを入れて暗証番号と金額を入力する流れになります。

キャッシングの暗証番号はクレジットカードと同じ

クレジットカードでキャッシングする際に、暗証番号の入力が求められます。

暗証番号はクレジットカード入会時に設定した4桁の暗証番号です。

カード決済する時に暗証番号の入力を求められることがありますが、その暗証番号と同じです。

キャッシング一括払いとキャッシングリボ払いの違い

ATMでキャッシングする際に、返済方法を選択する画面があります。

キャッシングサービス、キャッシング一括払い等

- 翌月一括で返済する

カード・ローン、キャッシングリボ払い、リボルビング払い等

- リボ払いで返済する

ATMによって表示が異なりますが、一括で返済するか、リボ払いで返済するかをキャッシング時に選びます。

借入金額を翌月1回で返済する場合には、「キャッシングサービス」「キャッシング一括払い」を選択します。

一括ではなく月々の支払いを一定で返済するリボ払いにしたい場合には、「カード・ローン」「キャッシングリボ払い」を選ぶようにします。

※三井住友カードのキャッシングの場合は、支払方法が選べずリボ払いでの返済になります。

キャッシングの返済方法

クレジットカードでキャッシングした時の返済方法は、毎月の支払日にカードの利用金額と合わせて口座引落で支払うのが基本です。

- キャッシングの返済

-

- 毎月の口座振替に引落で返済

口座振替日よりも早く返済したい場合や一括返済したい場合には、臨時に返済することもできます。

臨時返済の方法

- 口座振替日に増額

- ATMで入金

- 指定口座に振込

キャッシングは借入日数が長くなるほど利息が発生します。利息を減らすコツは、返済日を待たずに繰上返済で支払うことです。

振込で臨時返済する方法

臨時に振込で返済する場合には、事前にカード会社へ申込が必要です。

臨時返済の申込は、Web会員サービスまたは電話で手続きできます。

- 臨時返済の流れ

-

- 臨時返済の申込(Web会員サービスまたは電話)

- 振込日を指定

- 全額返済か一部返済を選択

- カード会社指定の振込先と口座番号を案内される

- 指定口座に入金

Web会員サービスに登録している場合には、そこから臨時返済の申込ができるようになっています。

臨時返済の申込をすると、登録してあるメールアドレスに振込先と口座番号が案内されます。

一括返済する際には、Web会員サービスまたは電話で利息を含めた金額を確認して入金するようにしましょう。

ATMで臨時返済する方法

キャッシングをリボ払いで借入した場合には、ATMで臨時返済することができます。

ATMで臨時返済する場合には、事前の申込は不要です。

ただし、コンビニATMや一部のATMでは硬貨の取り扱いがないので、利息を含めた全額返済をしたい場合には注意が必要です。

- ATM返済の流れ

-

- ATMのカード挿入口にカードを入れる

- 「ご入金(返済)」をタッチする

- 暗証番号と返済金額を入力する

- 入金する

- カードと利用明細票を受け取る

ATMでキャッシングした時と同じような流れになります。

キャッシングの返済なので、取引は「ご入金(返済)」をタッチします。

金融機関の一部ATMでは硬貨を取り扱っていますが、コンビニATMでは紙幣の取り扱いのみとなっています。

全額返済する場合には、硬貨の取り扱いがあるATMで行いましょう。

余裕があって早く返済できる場合には、口座引落日を待つのではなく、ATMや振込で臨時返済する方法をおすすめします。

カードのキャッシング機能とは

クレジットカードには、ショッピング機能の他にキャッシング機能もあります。クレジットカードのキャッシング機能を使えば、現金を借入することができます。

| クレジットカード | 備考 |

|---|---|

| ショッピング機能 | 通常のカード決済機能 |

| キャッシング機能 | 希望して審査に通れば付く機能、現金の借入 |

クレジットカードには、ショッピングとキャッシングの2つの機能があります。

キャッシングと聞くと消費者金融のキャッシングや、銀行のカードローンを思い浮かべるかもしれませんが、クレジットカードでもキャッシングすることができます。

キャッシング機能は誰でも利用できるものではありません。カード会社に希望を出して、審査に通ると使えるようになる機能です。

ショッピング機能とキャッシング機能の違い

クレジットカードのショッピング機能とキャッシング機能の違いを見てみましょう。

ショッピング機能

- ショッピングでカード払いできる機能

- あとからカード会社に支払う

- 1回払い・2回払い・ボーナス1回払いは手数料がかからない

キャッシング機能

- 審査に通れば付く機能

- 現金を借り入れできる

- あとからカード会社に返済する

- 金利手数料がかかる

クレジットカードの申込みの際には審査がありますが、キャッシング機能はまた別の審査になります。

ショッピング機能の1回払い・2回払い・ボーナス1回払いは手数料がかかりません。リボ払いや分割払いは手数料がかかります。

キャッシング機能の場合には、1回払いとリボ払いがありますが、全ての借り入れに金利手数料が発生します。

キャッシングで現金を借入して、1回払いで全額返済すると言っても、借りた日数分の手数料を支払わなくてはなりません。

キャッシング機能は現金が手にできるので、カード決済できないお店や現金が必要な時に便利です。ただし、金利手数料がかかることを理解しておきましょう。

キャッシング枠をつける方法

クレジットカードにキャッシング枠をつける方法は2通りあります。

- キャッシング枠の申込

-

- 入会時にキャッシング枠を申し込む

- 入会後にキャッシング審査を受けて枠をつける

クレジットカードに申し込む時に、キャッシングを希望して審査に通るとキャッシング枠が付くようになります。

入会時にキャッシング枠を付けない場合でも、入会してあとから申し込むこともできます。

これはJCBカードにキャッシング枠を付けたときの申込画面です。キャッシング枠の申込は、Web会員サービスで手続きできます。

キャッシング枠は希望しないと付かない機能です。必要に応じて申込しましょう。

キャッシングの申込で必要な収入証明書類

キャッシング機能を申し込む時には、収入証明書の提出が求められる場合があります。

- 必要書類

-

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 給与明細書

- 年金通知書

- 年金証書

- 特別徴収税額の通知書

ただし、全ての方が提出しなければならないのではなく、審査で年収の確認が必要とされた場合になります。

- 収入証明書の提出タイミング

-

- キャッシング利用枠が50万円を超える場合

- 他社を含む貸金業者からの総借入額が100万円を超える場合

- 提出した収入証明書の発行日から3年が経過した場合

上記の場合には、収入証明書の提出が必要です。

その他に、18歳、19歳の方がキャッシング枠の申込をした場合や、勤務先を変更した場合に収入証明書の提出を求められることがあります。

私がJCBカードでキャッシング枠10万円を希望した時には、収入証明書の提出がありませんでした。

他社に借入がなく10万円程度のキャッシング希望の場合には、収入証明書は提出不要ですよ。

キャッシング利用枠を確認する方法

キャッシング枠が付いているか、いくらまで利用できるかを確認する方法は3つあります。

- キャッシング枠の確認方法

-

- Web会員サービス

- 電話で問い合わせ

- 契約書類

Web会員サービスでは、キャッシング枠がいくらなのかが簡単に確認できます。

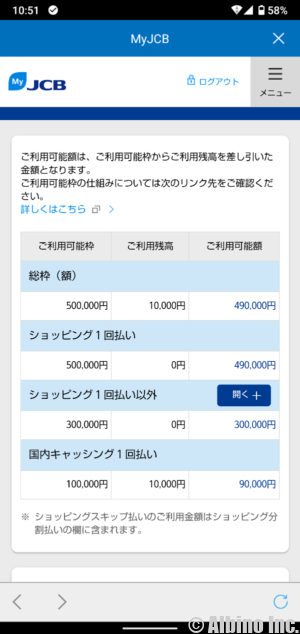

JCBカードはWeb会員サービス「MyJCB」にログインすると、このようにショッピング利用可能枠とキャッシング利用可能枠が確認できます。

JCBカードでキャッシングする場合には、10万円まで借入できますね。

クレジットカード入会時にキャッシング枠を希望した方は、契約時の書類にキャッシング利用枠が記載されています。

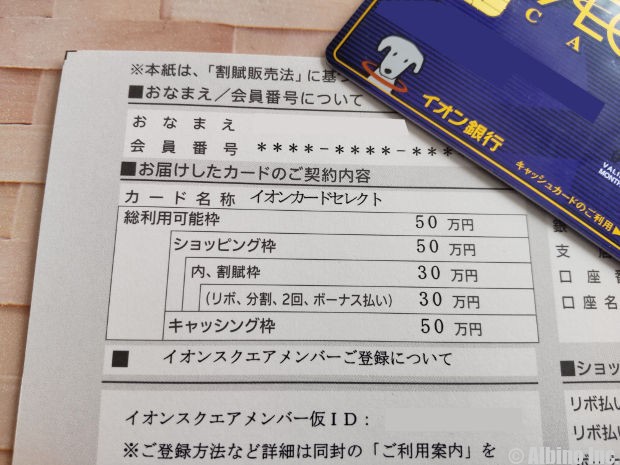

こちらはイオンカードが郵送された時の書類です。書類にはキャッシングの利用可能枠が記載されています。

イオンカードでキャッシングする場合には、50万円まで借入できますね。

キャッシングの利用可能枠は人それぞれ金額が異なりますので、確認してしっかり把握しておきましょう。

キャッシング機能で借入する時の注意点

クレジットカードのキャッシング機能は、現金が必要ないざという時に助かりますが、注意して利用することが大切です。

- キャッシング利用の注意

-

- 簡単に借入できるが借金をしている

- 金利が高く利息がかかる

- 計画的に利用しないと大変なことになる

クレジットカードのキャッシングは、自分の口座から預金を引き出して使うのとは違います。

キャッシングはカード会社に借金をしている状態です。借金には金利が付いて利息がかかります。

ほとんどのカード会社では、キャッシングの金利が年15.0~年18.0%程度に設定されていました。これは大手消費者金融のキャッシングと同程度の金利です。

キャッシングの金利と利息

JCBカード公式ホームページに「キャッシングリボ払いの返済シミュレーション」があったので試しにやってみました。

| JCBキャッシングリボ | 10万円を年18.0%で借入した場合 | ||

|---|---|---|---|

| 支払元金 | 2万円 | 1万円 | 5千円 |

| 支払回数 | 5回 | 10回 | 20回 |

| 利息 | 4,889円 | 8,644円 | 16,155円 |

| 支払総額 | 104,889円 | 108,644円 | 116,155円 |

10万円をキャッシングして2万円ずつ返済した場合には、利息が4,889円でしたが、1万円ずつ返済すると利息は8,644円、5,000円ずつ返済すると利息は16,155円になりました。

キャッシングして少額ずつ返済すると、返済期間が長くなり利息も多くかかることがわかります。

クレジットカードのショッピング機能で、1回払いや2回払い、ボーナス1回払いにした場合には手数料がかからないので金額は変わりません。

しかし、キャッシング機能で現金を借りた場合には、利息がかかってその分多く返済しなくてはなりません。

クレジットカードのキャッシング機能は現金を借入できる便利な機能ですが、利息がかかることを理解した上でどうしても必要な時にだけ利用することです。

銀行カードローンや消費者金融のキャッシング

お金を借りる手段としては、クレジットカードでキャッシングするよりも、銀行カードローンや消費者金融のキャッシングの方が利用者が多いです。

キャッシングとカードローンの違いはなんですか?

キャッシングとカードローンは同じ商品です。銀行カードローンのことをキャッシングと呼ぶことは少ないですが、消費者金融系カードローンはキャッシングと呼ばれることも多いです。

それぞれの特徴を見てみましょう。

| 銀行 | 消費者金融 | |

|---|---|---|

| 審査時間 | 最短翌営業日 | 最短20分 |

| 即日融資 | 不可 | 可能 |

| 金利 | 年1.0~15.0% | 年5.0~18.0% |

| 借入方法 | ATM、振込 | ATM、振込 |

| 返済方法 | ATM、振込、口座振替 | ATM、振込、口座振替 |

| 限度額 | 最高1200万円 | 最高800万円 |

| 総量規制 | 対象外 | 対象 |

銀行カードローンでも消費者金融系カードローンでも、基本的な仕組みは同じです。どちらを選んでも構いませんが、即日融資が受けられるのは消費者金融だけです。

銀行は、本審査の回答が来るのが最短翌営業日となっていて、場合によっては融資までに1週間以上かかることもあります。

上限金利が低いのは銀行の方です。消費者金融は限度額が高くなっても金利は下がらないことが多いです。

消費者金融は総量規制の関係で、年収の3分の1までしか借りることができません。銀行は総量規制対象外ですが、最近は銀行独自の基準で年収の2分の1までと決めているところが多いです。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |