クレジットカードの2回払いのデメリットは?分割手数料はいくら?

クレジットカードの支払いは、手数料がかからない方法と手数料がかかる方法があります。

クレジットカードで支払う時に、手数料がかかるのは嫌だからと全て一括払いにしている方も多いのではないでしょうか。

しかし、2回払いは手数料がかかりません。

「リボ払いは怖い」「分割払いは手数料がかかる」「いつも一括払いにしないと」と思うかもしれませんが、1回払い以外にも手数料がかからない支払方法があります。

毎回1回で支払えるならもちろんそのままで良いと思いますが、高額の買物をする時や立て続けにカードを使った時などは、支払いが厳しいと感じることもあります。

そんな時には、一括払い以外の支払方法を考えてみても良いと思います。

クレジットカードの支払方法の種類ごとに、メリット・デメリットや手数料をご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

クレジットカードの2回払いとは

2回払いとは、カードで支払った金額を翌月と翌々月の2回に分けて支払う方法です。

- 2回払いとは

-

- 翌月と翌々月の2回に分けて支払う

- 手数料不要

- 店頭でのみ選べる支払方法

2回に分けて支払うので分割払いと思っている方もいますが、一般的に分割払いとは3回以上のことを言います。

5万円を2回払い

翌月に25,000円、翌々月に25,000円

77,000円を2回払い

翌月に38,500円、翌々月に38,500円

例えば5万円の買物をして2回払いにした場合には、翌月に25,000円支払い、翌々月25,000円支払います。

77,000円を2回払いした場合には、半額の38,500円を翌月に支払い、翌々月にもう半分の38,500円を支払います。

2回払いも1回払いと同じように手数料はかかりません。

2回払いは店頭でのみ選べる支払方法です。1回払いしたものをあとから2回払いに変更することはできません。

2回払いの使い方

「支払方法は?」と聞かれたら、クレジットカードを出して「2回で。」「2回払いで!」と言うだけです。

2回払いに対応しているお店なら2回払いできますが、中には2回払いできないお店もあるのでよく確認しましょう。

2回払いのデメリット

- 手数料がかからない

- 1ヶ月の支払額が減って支払負担が少ない

- 店頭でしか指定できない

- 2回払いを受付ていない店舗もある

2回払いのメリットは、手数料不要な上に、2回に分けることで支払い負担が軽くなることです。

デメリットは、店頭でカード決済するその時しか選べない支払方法であることです。あとから2回払いに変更することもできません。また、2回払いに対応していないお店もあります。

手数料がかからない2回払いを利用したくても、2回払い不可の店舗の場合には、2回払いを使うことができません。

クレジットカードの分割払いとは

分割払いとは、支払回数を指定して利用金額を均等に分けて支払う方法です。

- 分割払いとは

-

- 希望の支払回数で利用金額を均等に分割して支払う

- 買物ごとに分割できる

- 支払回数は3・5・6・10・12・15・18・20・24…から選ぶ

- 手数料がかかる

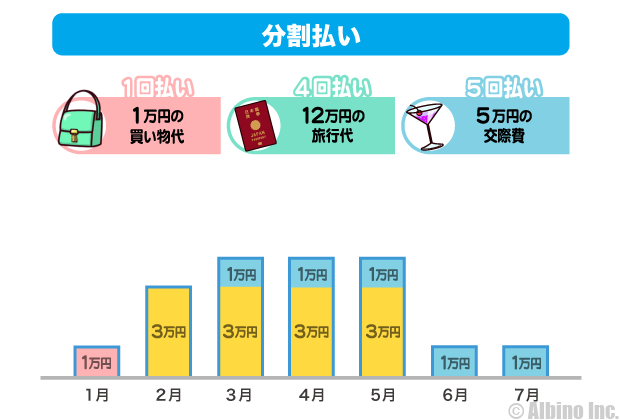

分割払いは、1回の買物ごとに利用できます。

例えば、1万円の買物は1回払いしたとして、12万円の買物は4回払い、5万円の買物は5回払いで…などと、買物ごとに支払回数を選ぶことができます。

選べる支払回数は3回以上です。

分割払いの支払回数は、カード会社によって違います。

- JCBカード

- 3・5・6・10・12・15・18・20・24

- 三井住友カード

- 3・5・6・10・12・15・18・20・24・30・36

- イオンカード

- 3・5・6・10・12・15・18・20・24・30・36・42・48・60

JCBカードは最大24回、三井住友カードは最大36回、イオンカードは最大60回となっています。

分割払いの使い方

「お支払方法は?」と聞かれたら、クレジットカードを出して「分割払いで。回数は3回で。」等と希望の回数を答えるだけです。

その場は1回払いと答えても、あとから分割払いに変更することもできます。

分割で買い物することが、なんとなく恥ずかしく感じる方もいるかもしれません。

そんな時にはレジでは一括で支払うことにして、あとから支払方法を分割払いに変更しましょう。

- ✓あわせて読みたい

分割払いのメリット・デメリット

分割払いは、高額の買物でも分割して買えるメリットがある一方で、デメリットもあります。

- 高額商品でも分割して購入できる

- 月々の支払負担が軽減する

- 手数料がかかる

- 月々の支払額を少なくすると手数料が多くかかる

デメリットは手数料がかかることです。

分割払いは、商品の購入金額にプラスして手数料を支払う必要があります。

分割払いの手数料

分割払いの手数料はいくらぐらいかかるのでしょうか?

利用金額や支払回数によって異なりますが、支払回数が多ければ多いほど手数料が増えていきます。

分割払いの手数料は、カード会社のシミュレーションを使うと簡単にわかります。試しに三井住友カードのお支払い調節シミュレーションで計算してみます。

10万円を分割払いした時の手数料

| 支払回数 | 月々の支払額 | 手数料合計 | 支払総額 |

|---|---|---|---|

| 3回 | 34,003円 | 2,010円 | 102,010円 |

| 5回 | 20,670円 | 3,350円 | 103,350円 |

| 6回 | 17,336円 | 4,020円 | 104,020円 |

| 10回 | 10,670円 | 6,700円 | 106,700円 |

| 12回 | 9,003円 | 8,040円 | 108,040円 |

| 15回 | 7,336円 | 10,050円 | 110,050円 |

| 18回 | 6,225円 | 12,060円 | 112,060円 |

| 20回 | 5,670円 | 13,400円 | 113,400円 |

| 24回 | 4,836円 | 16,080円 | 116,080円 |

支払回数が少ないと月々の支払額は大きいですが、手数料は少なく済みます。

支払回数を多くすると、月々の支払額は少額で済みますが、手数料がだいぶ増えました。

10万円を3回払いした時の手数料は2,010円でしたが、10万円を24回払いにすると手数料が16,080円になります。

分割払いは支払回数を多くするとその分手数料も増えます。できるだけ分割の支払回数を少なくすることが、手数料を減らすコツです。

三井住友カードの分割手数料

| 支払回数 | 実質年率 | 100円あたりの手数料 |

|---|---|---|

| 3回 | 12.00% | 2.01円 |

| 5回 | 13.25% | 3.35円 |

| 6回 | 13.75% | 4.02円 |

| 10回 | 14.25% | 6.70円 |

| 12回 | 14.50% | 8.04円 |

| 15回 | 14.75% | 10.05円 |

| 18回 | 14.75% | 12.06円 |

| 20回 | 14.75% | 13.40円 |

| 24回 | 14.75% | 16.08円 |

※引用元:三井住友カード

分割払いの金利手数料はカード会社によって異なりますが、3回だと年12.0%程度で、15回以上だと年15.0%程度が設定されています。(金利手数料については公式サイトをご覧ください。)

分割払いは高額の商品でも分割して購入できるメリットがありますが、支払回数が多くなると手数料も増えてしまうことを理解しておきましょう。

ボーナス払いとは

ボーナス払いとは、カードの利用金額をボーナス時に支払う方法です。

- ボーナス払いとは

-

- 夏・冬のボーナス時に支払う

- ボーナス1回払いは手数料がかからない

- ボーナス2回払は手数料がかかる

- ボーナス払いを利用できない期間がある

ボーナス1回払いは手数料がかかりません。

例えば、1月・2月・3月に買物してボーナス1回払いにした場合には、まとめて夏のボーナス時に支払うことになります。数ヶ月先の支払いでも手数料はかかりません。

ボーナス払いにはボーナス1回払いと2回払いがありますが、カード会社や店舗によって、ボーナス1回払いしかできない場合もあります。

ボーナス払いの使い方

「お支払方法は?」と聞かれたら、クレジットカードを出して「ボーナス払いで!」と答えるだけです。

この期間の利用は夏のボーナス、この期間の利用は冬のボーナスと決まっているので、ボーナス払いを使うと夏か冬の支払日に引落されます。

ボーナス払いのメリット・デメリット

ボーナス払いのメリットとデメリットを見てみましょう。

- 高額の商品でも購入しやすい

- 購入して支払いは先に延ばせる

- ボーナス1回払いなら数ヶ月先の支払いでも手数料無料

- ボーナスの時期が夏・冬以外の場合は使いづらい

- ボーナス額が減額されると支払いが大変になる

ボーナス払いのメリットは、買いたい商品がある時に現金が手元になくても購入できて、支払いはボーナス時になることです。

ボーナス1回払いで支払いは数ヶ月先なのに、手数料がかからないこともメリットでしょう。

ボーナス払いの引落は、カード会社によって多少異なりますが、夏は8月、冬は1月が一般的です。

そのため、6月または7月と12月にボーナスが出る方は便利に使えますが、それ以外の月にボーナスが出る場合だと、ボーナス払いはあまり意味がありません。

JCBカードのボーナス払い

| ボーナス | 利用期間 | 支払日 |

|---|---|---|

| 夏 | 12/16~6/15 | 8/10 |

| 冬 | 7/16~11/15 | 1/10 |

JCBカードではボーナス1回払いしか取り扱っていません。利用期間以外の日は、ボーナス払いが使えません。

イオンカードのボーナス払い

| ボーナス | 利用期間 | 支払日 | |

|---|---|---|---|

| ボーナス1回払い | 夏 | 11/21~6/20 | 7/2、8/2、9/2のどれか |

| 冬 | 6/21~11/20 | 1/2 | |

| ボーナス2回払い | 一年中 | 1/2、8/2 | |

イオンカードではボーナス1回払いと2回払いが使えます。夏のボーナス1回払いの支払日は、加盟店によって異なるそうです。

このようにカード会社によってボーナス払いの利用期間と支払日が違います。ボーナス払いを利用する前に、よく確認しましょう。

スキップ払いとは

スキップ払いとは、支払いを数ヶ月先に延長できる支払方法です。

スキップ払いは全てのクレジットカードで使える支払方法ではありません。

- スキップ払いとは

-

- 1回払いの支払月を先延ばしできる

- 支払月を選べるが手数料がかかる

- 取り扱っているカード会社は少ない

1回払いしたものを、あとから指定の支払月に変更手続きします。

スキップ払いを取り扱っているのはJCBカードです。JCBの提携カードもスキップ払いが利用できます。

三菱UFJニコスのニコスカードにも「あといち」と言って、スキップ払いと同じく支払いを数ヶ月先に延長できる支払方法があります。

JCBカード

スキップ払い⇒最長6ヶ月先まで

ニコスカード

あといち⇒最長5ヶ月先まで

JCBカードの「スキップ払い」は最長6ヶ月先まで、ニコスカードの「あといち」は最長5ヶ月先まで延長できます。

スキップ払いの使い方

スキップ払いは店頭レジで指定できる支払方法ではありません。

1回払いしたものを、Web会員サービスまたは電話でスキップ払いに変更手続きします。

スキップ払いのメリット・デメリット

スキップ払いのメリットとデメリットを見てみましょう。

- 支払いを先に延ばせる

- 余裕がある時に繰上返済できる

- 支払いを延長した分、手数料がかかる

- スキップ払いからリボ払いや分割払いに変更はできない

スキップ払いは支払いを翌月ではなく、数ヶ月先に延長できることがメリットです。

デメリットは手数料がかかることです。支払いを先に延ばした分だけ手数料が多くかかることを理解しておきましょう。

1回払いからスキップ払いにして、再度期間を延長することはできません。また、スキップ払いに変更したあとで、リボ払いや分割払いに変更することもできないので注意しましょう。

数ヶ月先のボーナスを充てるつもりなら、スキップ払いよりも手数料がかからないボーナス1回払いがおすすめです。

スキップ払いの手数料

金利手数料については、公式サイトをご覧ください。

JCBカードのスキップ払いシミュレーションで計算してみました。

50,000円をスキップ払いした場合の手数料

| スキップ月数 | 手数料 | 支払総額 |

|---|---|---|

| 1ヶ月 | 625円 | 50,625円 |

| 2ヶ月 | 1,250円 | 51,250円 |

| 3ヶ月 | 1,875円 | 51,875円 |

| 4ヶ月 | 2,500円 | 52,500円 |

| 5ヶ月 | 3,125円 | 53,125円 |

| 6ヶ月 | 3,750円 | 53,750円 |

50,000円の支払いを1ヶ月先に延ばすと625円の手数料がかかります。6ヶ月先まで延ばした場合には、手数料が3,750円です。

一括払い(1回払い)とは

一括払いとは、カードで支払った金額を1回で支払う方法です。

- 一括払い・1回払いとは

-

- 一括払い=1回払い

- 手数料不要

- 支払金額を1回で支払う

1回払いはクレジットカードの基本の支払い方で、1番多く使われている支払方法です。

手数料はかかりません。

締め日までに利用した金額を、翌月の支払日に1回で支払います。

一括払いの使い方

1回払いのやり方は、レジスタッフに「お支払方法は?」と聞かれたらカードを差し出して「一括で。」または「1回払いで!」と答えるだけです。

ネットショッピングの際には、カード決済の画面で「一括」または「1回」にチェックを入れます。

1回払いのメリット・デメリット

1回払いのメリット・デメリットを見てみましょう。

- 手数料がかからない

- 使った金額を把握しやすい

- 高額の買物をした時に支払負担が大きい

メリットは手数料がかからず、カード決済した金額をそのまま支払えばいいことです。

使った金額を翌月の支払日に支払うので、カードの利用状況や利用金額を把握しやすくなります。

デメリットは、高額の商品を買った時に、翌月1回で支払わなければならないことです。

例えば30万円の買物を1回払いした時は、30万円を一気に支払うことになります。

リボ払いとは

リボ払いとは、月々の支払額が一定になる支払方法です。複数の買物をしても、リボ払いなら毎月支払う金額は一定になります。

- リボ払いとは

-

- 利用金額や件数にかかわらず月々の支払額が一定

- 手数料がかかる

- 支払金額や支払コースが選べる

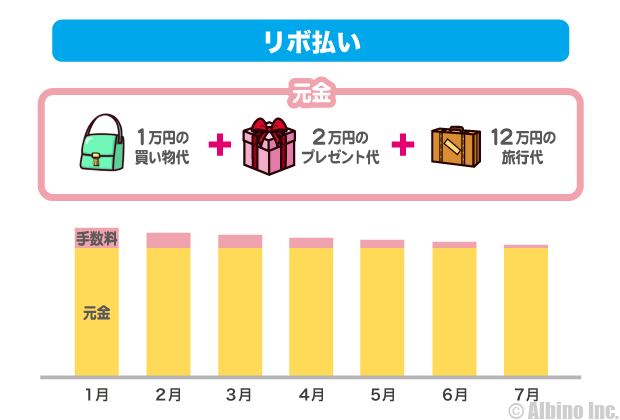

例えば、リボ払いで1万円、2万円、12万円の合計15万円の買物をしたとします。

リボ払いで支払う金額を毎月1万円に設定した場合には、3つの買物をしても、月々の支払いは1万円プラス手数料になります。

後日さらに買物した場合でも、支払額は1万円プラス手数料で変わりません。

リボ払いの使い方

リボ払いで支払うには、3つの方法があります。

- リボ払いの3つのやり方

-

- 店頭の会計でリボ払いを指定する

- 自動でリボ払いになるように設定する

- あとからリボ払いにする

レジで「お支払方法は?」と聞かれたら、クレジットカードを出して「リボで。」「リボ払いで。」と答えればリボ払いになります。

また、クレジットカードの支払方法をあらかじめリボ払いに設定しておくと、会計時に1回払いを指定しても、自動的にリボ払いになります。(リボ払い専用のクレジットカードもあります。)

クレジットカードのWeb会員サービスやカード会社に電話をかけて、1回払いしたものをあとからリボ払いに変更することもできます。

リボ払いのメリット・デメリット

リボ払いのメリット・デメリットを見てみましょう。

- 高額商品でも購入しやすい

- 月々の支払額の負担が軽い

- 余裕がある時に繰上返済できる

- 手数料がかかり支払総額が増える

- 利用金額や支払残高が把握しづらい

- 知らない間にリボ払い地獄に陥る可能性がある

どんなに買物を繰り返しても支払額が一定なので、金銭感覚が麻痺してカードを使い続けてしまうことがあります。

カードで合計いくら買物したか、いくら支払ったか等を把握しづらく、毎月少額の支払いのため手数料が嵩み、気付いたら支払いがなかなか終わらないリボ払い地獄に陥る可能性があります。

リボ払いは余裕がある時に一部返済や一括返済ができますが、繰り上げて支払うことはなかなかできないでしょう。

キャンペーンでリボ払い登録するとポイントが貰えることもありますが、安易にリボ払いを使うことはおすすめしません。

クレジットカードの支払方法の種類

クレジットカードには一括払いの他に、リボ払いや分割払い、ボーナス払い等があります。

- 支払方法の種類

-

- 一括払い(1回払い)

- 2回払い

- 分割払い

- リボ払い

- ボーナス払い(1回・2回)

- スキップ払い

カード会社やクレジットカードの種類によって、支払方法が限られる場合もあります。

支払いを数ヶ月先まで延ばせるスキップ払いについては、取り扱っているカード会社が少ないです。

支払方法は買物でカード決済するごとに選べます。

例えば、洋服を買う時には1回払いで、バッグは2回払い、旅行費用はボーナス1回払いにするなど、買物ごとに支払方法を変えることもできます。

利用する店舗によっては「当店は一括払いのみ」と1回払いしか受付ていないこともありますが、あとから分割払いやリボ払いに変更することもできます。

支払方法と手数料

クレジットカードの支払方法は、手数料がかからないものと手数料がかかるものがあります。

| 支払方法 | 手数料 |

|---|---|

| 一括払い(1回払い) | 不要 |

| 2回払い | 不要 |

| 分割払い | 要 |

| リボ払い | 要 |

| ボーナス1回払い | 不要 |

| ボーナス2回払い | 要 |

| スキップ払い | 要 |

1回払い、2回払い、ボーナス1回払いは手数料がかからない支払方法です。

2回払いはあまり知られていませんが、手数料がかかりません。一般的に分割払いとは、3回払い以上のことを指します。

分割払い、リボ払い、ボーナス2回払い、スキップ払いは手数料がかかります。

それぞれの支払方法の特徴とメリット・デメリットを理解しておくと、カード決済する上でとても役に立ちます。

支払方法に関するFAQ

Q.クレジットカードの支払方法で手数料がかからないのはどれ?

1回払い(一括払い)、2回払い、ボーナス1回払いは手数料がかかりません。

リボ払い、分割払い、スキップ払い、ボーナス2回払いは手数料がかかります。

Q.分割払いは何回まで手数料無料?

2回払いまでは手数料がかかりません。3回以上から手数料がかかります。

3回以上で支払うことを分割払いと呼んでいるカード会社が多いです。

Q.おすすめの支払方法は?

1回払いと2回払いがおすすめです。ボーナスが確実に入る場合にはボーナス1回払いもおすすめです。

Q.リボ払いを使ってしまった。返済のコツは?

リボ払いはコースや支払金額が選べるようになっています。

月々少額の支払いだと返済期間が長期になり手数料が多くかかります。無理のない範囲で月々支払えるコース・金額を選んで多く支払うようにしましょう。

リボ払いは余裕がある時に一部返済や一括返済もできます。早く支払うと手数料も安く済みます。

Q.クレジットカードの支払いはどうやってやるの?

レジのスタッフから「お支払方法は?」と聞かれたら「カードで。」と答えます。

「お支払回数は?」と聞かれたら「1回で。」「分割払いで。」など、希望の支払方法を答えます。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |