クレジットカードのキャッシング枠はいらない?楽天カードのキャッシング枠を0円にする

急にお金が必要になった時に、クレジットカードのキャッシングで借りるのも一つの手です。

クレジットカードにはキャッシング枠を付けることができます。10万円ぐらいの枠があるとイザというときに便利です。

カードを申し込む時に、キャッシング枠の申込みも同時に行う事が多く、知らぬ間にキャッシング枠が付いていたという人も多いと思います。

私も楽天カードに申し込んだ時に15万円のキャッシング枠が付きました。その後、キャッシング枠の増額を行い、今は限度額30万円になっています。

楽天カードはキャッシング枠を付けないといけないの?

キャッシング枠をつけるかどうかは自分で選べます。キャッシング枠がいらないときは付けなくてもOKです。必要になったら後でキャッシング審査を受けて付けることもできます。

キャッシング枠を0円にしても審査が甘くなるわけではありません。ショッピング枠とキャッシング枠の審査は別物です。

楽天カードのキャッシング枠が不要になったときは、楽天e-NAVIの「ご利用可能枠の減枠」からキャッシング枠を0円にすることができます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

クレカのキャッシング枠の利用限度額

クレジットカードのキャッシング枠の利用可能額は、当初は10万円~20万円になっていることが多いです。

ショッピングやキャッシングを利用して返済実績を作ることで、限度額が増額できます。

30万円ぐらいまでは、比較的簡単に増額可能で、ネットからの増額申込も受け付けています。

- クレジットカードのキャッシングの特徴

-

- キャッシング枠の初回限度額は30万円以下

- ショッピング枠よりも限度額を上げるのが難しい

- 限度額50万円超にするには収入証明書が必要

- 限度額100万円未満は金利が年18.0%

- 限度額100万円以上は金利が年15.0%

私は、クレカのキャッシングを限度額50万円超にしたことはありませんが、限度額が大きくなると増額審査が厳しくなると言われています。

楽天カードのキャッシング限度額

私がメインで使っているのは楽天カードです。2年ほど使って楽天プレミアムカードに切り替えました。

その後3年ほど使っているので、通算では5年以上使っていることになります。

楽天カードのキャッシングの限度額は30万円です。

楽天カードはキャッシング枠の初回限度額が10万円でしたが、増額して20万円⇒30万円とアップしました。

楽天カードの限度額は、ショッピング枠もキャッシング枠も上がりづらいですね。半年に一回ほど増額申請することができますが、私の場合は少しずつしか上がりませんでした。

楽天カードの限度額を上げたい時は、ゴールドカードやプレミアムカードへ変更するのも一つの手です。

年会費がかかりますが、空港ラウンジが利用できるようになり、限度額も上がりやすくなります。

これが楽天カードの今の利用可能額です。ショッピング枠は100万円で、キャッシング枠が30万円になっています。

プレミアムカードの年会費が嫌になったので一般カードに戻しました。限度額は300万円から100万円に下がりましたが、キャッシング枠は30万円のままでした。

キャッシング枠は滅多に使ってないですが、増額申請しないと上がることはなさそうです。

楽天カードのキャッシング枠がいらないとき

楽天カードに申し込むときにキャッシング枠がいらないときは付けなければよいだけです。

キャッシング枠を付けると審査に通りやすいということはありません。

すでにキャッシング枠を付けている人が、キャッシング枠をなくしたいときは手続きが必要です。

楽天e-NAVIにログインして、「ご利用可能枠の減枠」からショッピング枠の減額やキャッシング枠の減額ができます。

キャッシング枠をなくしたいときは、「キャッシングご利用可能枠の減枠」を申し込むにチェックを入れて、希望ご利用可能枠を「0万円」にして申し込みます。

減枠の場合は審査があるわけではないので、好きなときに減枠できます。

ただし、再びキャッシング枠を利用したいときは、審査が必要になります。キャッシング枠は使わずにそのままにしておいても構わないので、あえて枠をなくさなくてもOKです。

クレジットカードにキャッシング枠を付けない

必要ない人はクレジットカードにキャッシング枠を付けないほうがよいでしょう。不正利用されてお金を引き出されることもありません。

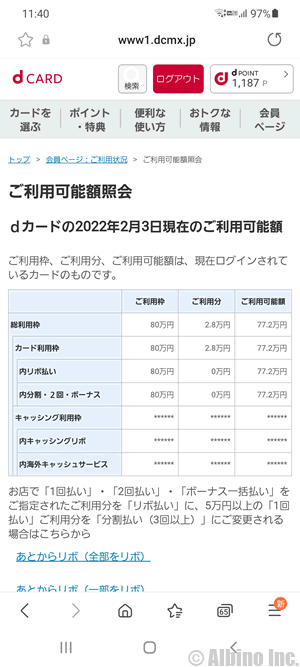

私はdカードも持っていますが、キャッシング枠は付けていません。

ショッピングの利用可能枠が80万円で、キャッシング利用枠が0円です。

カードを2枚以上持っている人は、1枚だけキャッシング枠を付けて、残りはなくしてしまってもよいと思います。必要になったらキャッシング審査を受けて付けることもできます。

クレジットカードのキャッシング枠の増額

クレジットカードのキャッシング枠は、増額することができます。

申込時に10万円や20万円で申し込む人が多いですが、30万円までは比較的簡単に増額できます。

キャッシング枠を増やすには申込みが必要になります。キャッシング枠の変更はネットやコールセンターで受け付けています。

カードによっては、増額申請しなくてもカードの利用実績に応じて、自動的にキャッシング枠を増やしてくれる会社もあります。

なお、総量規制の関係で、50万円を超える額に増額するときは、収入証明書の提出が必要になります。これは即日融資のキャッシングと同じです。

楽天カードのキャッシング枠の増額

私は楽天カードとUFJニコスカードで、キャッシング枠を変更したことがあります。

楽天カードは契約から半年ほどした所で、ショッピング枠とキャッシング枠の増額を行いました。

キャッシング枠の増額は、30万円ぐらいまではネットで申し込むことができます。

楽天カードの増額は、楽天e-NAVIにログインして、サービス一欄にある「ご利用可能枠の変更」を選択して先に進みます。

ショッピング枠もキャッシング枠も同じ申込み画面から行います。

次の画面で、「ご利用可能枠の増枠」を選択します。減額することもできます。

次の画面で、ショッピング枠とキャッシング枠に増額したい金額を入力して申込みます。

希望通りの金額に増額できるかはわかりませんが、私の場合は、カードを使い始めてから半年でショッピング枠が30万円から50万円、キャッシング枠が10万円から20万円になりました。

時間が経てば増額申請できるようになりますが、前回の増額申請から一定期間は申込みができないようになっています。

楽天カードは通算で5年以上使っていて、限度額の上がり方が遅かったので楽天プレミアムカードに切り替えました。

これが前に使っていた楽天プレミアムカードの限度額です。

ショッピング枠が300万円、キャッシング枠が30万円となっています。

プレミアムカードに切り替えた直後は、ショッピング枠は70万円でしたが、その後すぐに増額申請して100万円にしました。

100万円になってからは自分では増額申請していませんが、自動的に利用可能枠が変更されていきました。

数年かけて150万円⇒200万円⇒300万円と増えていきました。増えた時にメールが来ていたのかもしれませんが、知らぬ間に増えていた印象です。

カードのショッピング枠は使っていれば勝手に増える事が多いです。キャッシング枠は自分で増額申込しないと増えないと思います。

UFJニコスカードのキャッシング枠の増額

UFJニコスカードに30万円のキャッシング枠を付けています。

元々は限度額が10万円でしたが、増額して30万円にアップしました。

最近は使うことが無くなっていますが、昔はATMやネットキャッシングで借りていました。

最高で30万円キャッシングしていたこともあります。

ニコスカード全体の枠が200万円で、そのうちキャッシング枠が30万円なので、30万円借りるとショッピング枠からも30万円が引かれます。

私UFJニコスカードでは、「Webサービス⇒お届け内容の変更⇒ご利用可能枠の変更のお申込み」からできます。

「現在お客さまがお申込み可能なカードはございません。 」というような画面になった場合、ネットでの増額はできません。

増額は、そのカードの最高限度額に達している場合や、以前の申込みから時間が経過していない時は申込みできません。

私のケースではネットから30万円超の限度額にすることはできませんでした。ネットから申込みできない場合は、コールセンターに連絡してみましょう。

人によって上限額が変わる可能性がありますが、どこのカード会社でも50万円超の借り入れには収入証明書が必要になります。

キャッシング枠を50万円超にするには

キャッシング枠50万円までの増額は、インターネットやコールセンターへの電話でできますが、それ以上になると書類の提出が必要になります。

クレジットカードのキャッシングは貸金業者からの借り入れになるため、総量規制の影響を受けます。

総量規制とは「年収の3分の1までしか借りられない規制」のことですが、限度額50万円超で収入証明書が必要になるのも特徴の一つです。

- 収入証明書の種類

-

- 源泉徴収票

- 給与の支払明細書(直近2ヶ月分)

- 確定申告書

- 納税通知書

- 課税証明書

- 所得証明書

- 住民税決定通知書

- 年金証書

- 年金通知書

消費者金融や信販会社からの借り入れでは、総量規制の関係で50万円超の高額融資が難しくなります。

以前、ニコスカードのコールセンターに電話して、キャッシング枠の増額をお願いしたのですが、50万円超の増額は収入証明書の提出が必要と言われ、証明書が用意できずに増額できませんでした。

ショッピング枠の増額やリボ払い・分割払い枠の増額には書類が不要です。キャッシングの増額審査は厳しいですが、ショッピング枠や分割払い枠の増額は、意外と簡単にできます。

電話した時に、キャッシングの増額と同時に分割払い枠を30万円から100万円に上げてもらいましたが、特に書類の提出などは必要なく、年収を聞かれただけで済みました。

自営業の収入証明書の提出

私は自営業をしており、e-taxで確定申告していますが、e-taxを使っていると提出書類が少し面倒です。

個人事業主は、収入証明書として確定申告書を提出するケースが多いと思いますが、その際に指定があります。

カード会社によっても規定が違うかもしれませんが、UFJニコスカードではこのようになっていました。

所得税の確定申告書B第一表+青色申告決算書

所得税の確定申告書B第一表+収支内訳書

青色申告者と白色申告者で、提出書類が変わってきます。

提出する書類は、税務署の受領印が付いたものになりますが、e-taxは電子申告文言が必要になります。

確定申告書を収入証明書としてご提出いただく場合は、税務署等の受領印が必要になります。

電子申告分をご提出いただく際は、「電子申告完了済、受付日、受付番号」の記載があるものをご提出ください。

上記書類のご提出がいただけない場合は、お住まいの市区町村にて随時取得可能な「平成◯◯年度の所得証明書」をご提出ください。

収支内訳書を収入証明書としてご提出いただく場合は、税務署等の受領印が必要になります。

電子申告分をご提出いただく際は、「電子申告完了済、受付日、受付番号」の記載があるものをご提出ください。

尚、受領印のある書類のご提出がいただけない場合は、収支内訳書の余白にその理由をご記入うえ再度ご提出ください。

e-taxを利用して普通の流れで確定申告した場合、確定申告書や収支内訳書に「電子申告完了済、受付日、受付番号」の記載はされません。

どうすれば良いのか調べてもわからず、税務署に連絡した所、送信票を持ってくれば税務署で印を押すことは可能と言われました。

私の場合、ちょうどその年の確定申告をして納税を終わらせた後で、申告時に送信票を印刷するのを忘れていて、印刷するために画面を進んでいったら、間違えてもう一度確定申告してしまいました。

納税した後に、確定申告した状態になってしまい、焦って税務署に連絡すると、同じ申告内容なら特に問題ないとのことでした。

この時点で、なんだか面倒になってしまい、受領印がある申告書を貰うのを諦めてしまい、結局ニコスカードのキャッシング枠の増額はしませんでした。

総量規制の関係で、消費者金融や信販会社から50万円超の借り入れをする場合、収入証明書の提出が必要ですが、e-taxを利用している人は、意外と書類の提出が面倒かもしれません。

クレカのキャッシング枠の利用方法

既にキャッシング枠がある人は、銀行やコンビニのATMで借入できます。

ATMで借りる時は、カード申込時に決めた4桁の暗証番号が必要になります。

キャッシング枠がなく0円になっている人は、申込みが必要になるのでカード会社に連絡してキャッシング枠を設けるための審査を受けることになります。

※キャッシング枠の利用可能枠一杯まで借りている場合も0円になります。

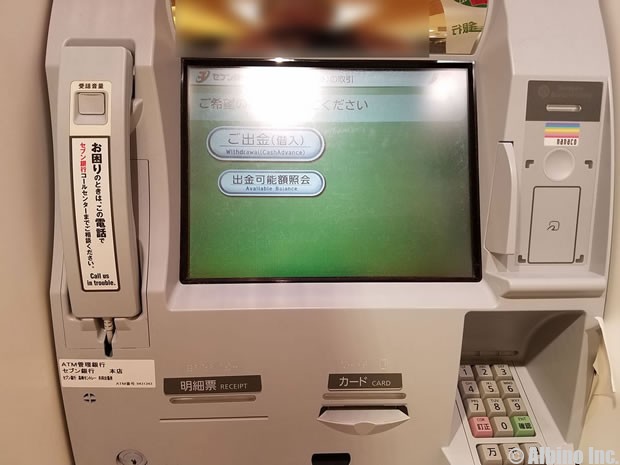

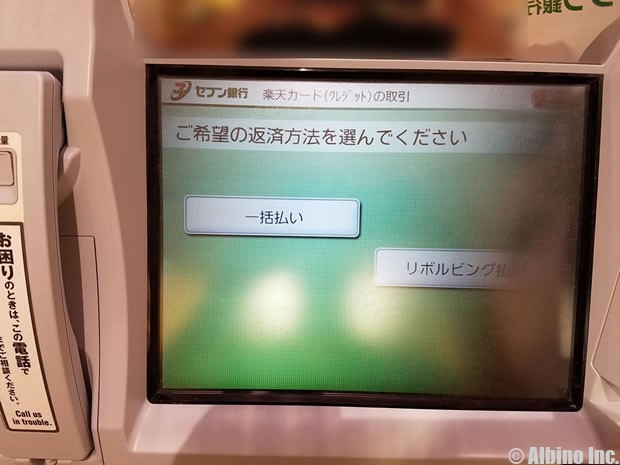

セブン銀行のATMで、楽天カードのキャッシングをした時の様子をご紹介します。

コンビニATMはカードを挿入して簡単にキャッシングすることができます。

返済方法は翌月一括払いとリボ払いが選べるようになっています。

限度額が100万円未満の場合、金利は18%と高くなることが多いので、あまり利息を払いたくない人は一括払いにしましょう。

私は現金が欲しい時はATMを使いますが、振り込みや口座振替で使いたい時はネットキャッシングを利用しています。最近は、ネットキャッシングで借りる人も多いです。

ネットキャッシングは、登録してある銀行口座に指定した金額を入金してくれるサービスです。平日の14時頃までに申し込めば、その日のうちに振り込んでくれるので便利です。

これは楽天カードのネットキャッシングで1万円借りた時の利用明細です。

楽天カードのネットキャッシングは、申込み後数分で振込処理されるので、銀行の営業時間ならすぐに入金が確認できます。

2018年10月からは、銀行で24時間365日の振込が可能なので、夜間や土日でも振込ですぐに借りることができます。

初めてコンビニでキャッシングした時の感想

私が初めてカードでキャッシングしたのは21歳の頃だったと思います。

当時はまだ消費者金融や銀行カードローンは使っていませんでした。

初めて借りた時はドキドキしたものですが、意外とあっさりコンビニATMからお金が引き出せたので、借金しているという感覚が無かったように思います。

その時は翌月には全額返済しましたが、その後も1万円~10万円の範囲で何度か借り入れしました。

10万円借りた時は賃貸アパートの更新費用だったのですが、慣れてきたら生活費や遊びのお金として借りることもありました。時にはパチンコに行くために2万円借りた時もありました・・・

キャッシングは、手軽に借りられるのが良いですが、お金が出てきた途端に自分の物のように錯覚してしまうのが怖いですね。

クレジットカードのネットキャッシング

クレジットカードはコンビニATMキャッシングの他に「ネットキャッシング」があります。

ネットキャッシングで借りて口座振替に使ったり、銀行のキャッシュカードで引き出しても良いと思います。

ネットキャッシングの手数料は無料なので、コンビニキャッシングよりもお得です。

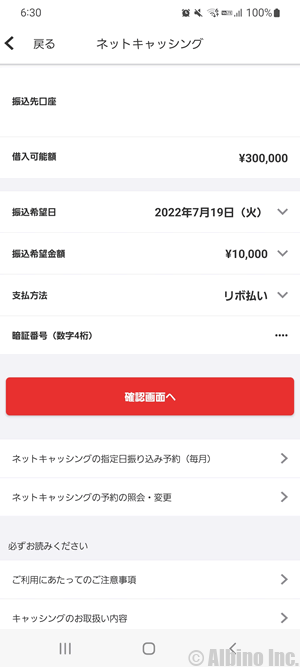

私が使っている楽天カードのネットキャッシングのやり方を簡単にご紹介します。

楽天カードの会員サイトe-NAVIにログインし、「ネットキャッシング」を選択します。

楽天カードのキャッシングは、「振込希望日、希望金額、支払方法」が選べるようになっています。

カードの暗証番号を入力して「確認画面へ」をタップします。

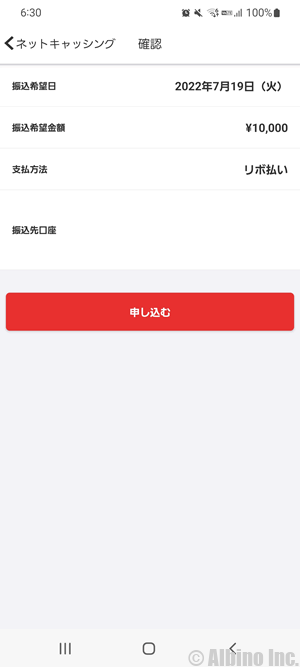

振込希望日、金額、支払方法を確認して「申し込む」をタップするとキャッシングの手続きは完了です。

クレカのキャッシング枠が無い時の借入

急な出費や生活費が足りなくてお金を借りたい時は、クレカのキャッシング枠が便利です。

しかし、キャッシング枠が付いてなかったり、すでに利用可能枠一杯まで借りている人は、別の借入方法を見つけるしかありません。

- カードキャッシングできないときの対処法

-

- 新たにクレジットカードの申込みをしてキャッシング枠を付ける

- 既存のカードにキャッシング枠を付けるための審査を受ける

- 消費者金融系カードローンで借りる

- 銀行系カードローンで借りる

クレカにキャッシング枠が付いていない人は、審査を受けて枠を付けてもいいですが、カードローンで借りても良いと思います。

クレカのキャッシング枠の金利は18%です。キャッシング枠が100万円以上になれば15%に下がりますが、基本的にカードキャッシングの金利は高いです。

キャッシング枠の金利と消費者金融の金利は同じくらいですが、銀行カードローンなら始めから低金利で借りられる可能性があります。

キャッシングの返済方法は1回払いがオススメ

キャッシングは、リボ払いで返済する人も多いですが、できれば一括返済で返したいですね。

私もキャッシングを利用する時は、一括払いにしています。

返した後、またすぐに借りる時もありますが、一旦返すことで借金していることを意識します。

これは楽天カードのネットキャッシングの申込画面です。リボ払いと1回払いが選べるようになっています。借入するたびに支払い方法が選べます。

リボ払いの場合、10万円以上借りている状態でも毎月の返済額が5,000円や10,000円など少ないので、あまり借金をしている感覚が無くなります。

借入額を増やしても返済額は大して増えないので、借金がいくら残っているのかわかりにくくなります。

たとえば楽天カードで5万円キャッシングして、リボ払いで返済する時はこのようになります。

5万円借りて月々3千円の返済、17回払いで、利息は7,076円です。

リボ払いでも思ったよりは利息がかからないと思うかもしれませんが、5万円の借り入れに対して6,530円なので、元金の10%以上の金利です。

リボ払いが悪いということではありませんが、借入額が多かったり、返済期間が長いと利息の額は相当多くなります。

トータルの支払い額よりも月々の支払額を気にして借りる人が多いですが、毎月の借金返済が公共料金の支払いのように当たり前になっている人は注意しましょう。

クレジットカードの種類

クレジットカードにはいくつかの種類があります。専用カード、キャッシュカード兼用型カード、法人クレジットカードの3つをご紹介します。

これは私がプライベートで使っている楽天カードです。国際ブランドはマスターカードです。

ショッピングとキャッシングの機能が付いている普通のクレジットカードです。年会費がゼロ円で、楽天市場で良く買い物をするので重宝しています。

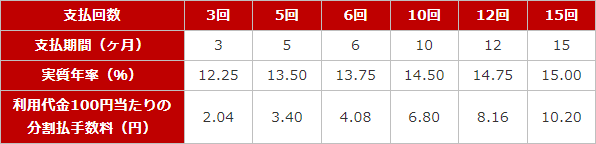

楽天カードのショッピング手数料(実質年率)はこのようになっています。

支払回数が少ないほど年利が低くなり、15回以上では20回でも36回でも年率15.0%になります。

楽天カードにもキャッシング機能が付いており、カードローンを契約する前はこのカードでキャッシングしていました。

楽天カードのキャッシング金利は、年18.0%です。キャッシングの限度額が100万円以下では年18.0%になります。

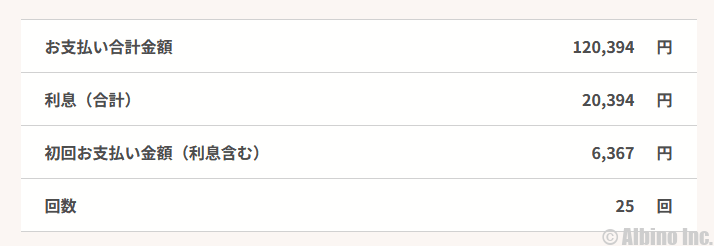

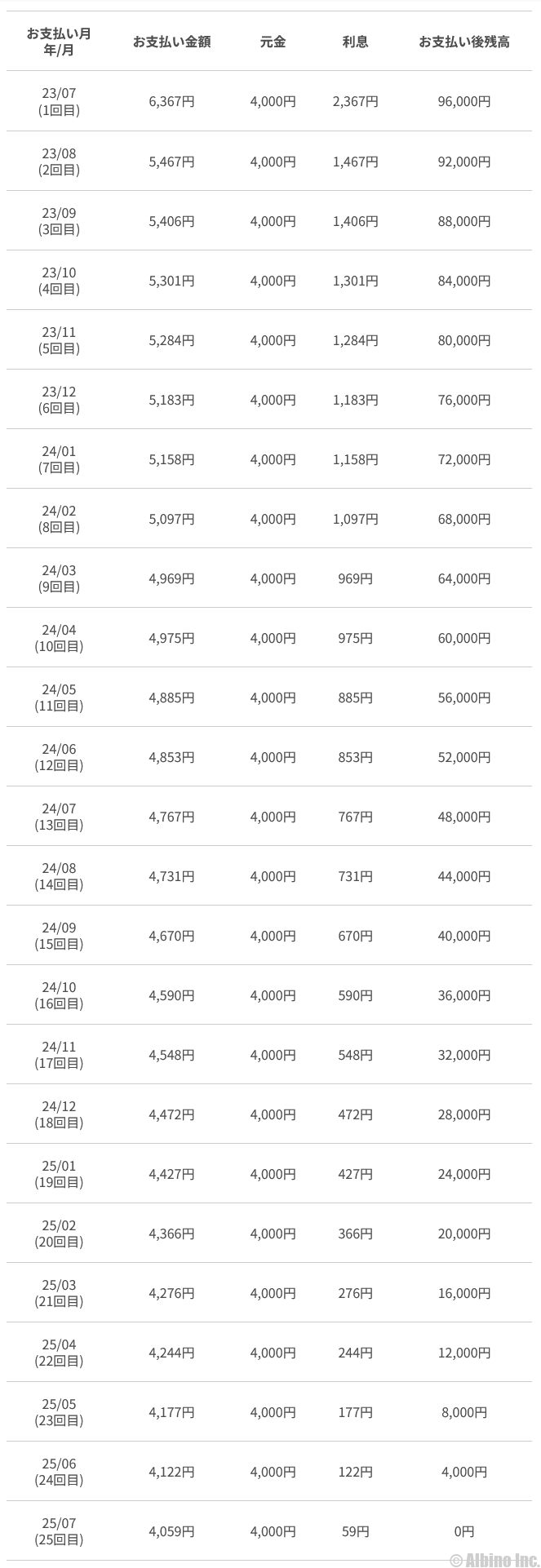

楽天カードのキャッシングで10万円借りて、月々4,000円ずつ返済する場合、最終的に20,394円の利息を支払うことになります。

銀行キャッシュカード兼用クレジットカード

銀行のキャッシュカードにクレジット機能を付けることもできます。

最近は銀行で普通預金口座を開設する時に、クレジット機能を付けるかどうかを選択することが多いです。

みずほ銀行や三井住友銀行では、キャッシュカードにクレジット機能とカードローン機能を付けることもできます。

これはみずほ銀行のクレジット機能付きのキャッシュカードです。セゾンカードがプラスされていて、国際ブランドはVISAです。

カードを何枚も持つのが嫌な人は、キャッシュカードとクレジットカードが一体型になったカードがおすすめです。

私は、みずほ銀行の口座を開設する時に、クレジット型のキャッシュカードにしました。

このカードは、ショッピングには使っていませんがETCカードで使っていて、一回払で支払っています。

ビジネスカード(法人カード)

クレジットカードは個人向けと法人向けのカードがあり、法人向けのカードをビジネスカードと呼びます。

これは会社で使っているクレジットカードです。法人カードやビジネスカードと呼ばれるものです。ブランドはアメックスです。

会社経営者や個人事業主の人が利用できるカードで、通常のカードよりも限度額が大きくなっています。

アメックスにはキャッシング機能はありませんが、限度額が比較的大きいので会社のカードとして使うのはおすすめです。

ただし、アメックスは年会費が高いので、三井住友ビジネスカードやライフカード ビジネスライトのように年会費が安いカードでも良いと思います。

クレジットとは

クレジットとは、「信頼」「信用」を意味する英語で、貸付や信用貸付の意味で使われています。

一般的にクレジットと言った場合、クレジットカードでのショッピングを指したり、高級品やパソコンなどの分割払い又は一括払いの事を指します。

商品を購入したりサービスを利用した時に、信販会社が先に代金を支払い、購入者は信販会社に手数料を付けて代金を支払っていきます。

担保は必要とせず、個人の信用に対してお金を貸してくれるわけです。

最近は、様々な料金でクレジットカード払いが可能になっています。お店や飲食店はもちろんですが、家賃、光熱費、保険料、年金、税金などがカード払いできます。

クレジットカードのショッピングの分割払いには手数料がかかります。

リボ払いで返すこともできますが、カードのリボ払いでも手数料を取られます。

ローンとは

ローンは「貸付」という意味の英語です。

銀行や消費者金融、信販会社からお金を借りて支払うもので、住宅ローンやカードローンがあります。

ローンは借り入れたお金の使い道が決まっている物と、決まっていない物があります。

- ローンの種類

-

- 住宅ローン

- 自動車ローン

- 教育ローン

- フリーローン

- カードローン

1~4のローンは、目的がはっきりしていて、それ以外の用途では使うことができません。

フリーローンは、使い道が限定されないローンで、リフォームや出産費用、結婚式費用、葬儀代、エステサロン、旅行費などに充てられます。

クレジットカードの手数料とカードローンの金利

| クレカ | カードローン | |

|---|---|---|

| 実質年率 | 12.0~15.0% | 3.0~18.0% |

| 支払い方法 | リボ払い、分割払い、一括払い | リボ払い、一括返済、繰り上げ返済 |

クレジットカードのショッピングで分割払いした時は、金利ではなく手数料を取られます。

手数料率はカードによって異なりますが、「実質年率7.92~18.00%」などのようになっています。支払い回数によって最終的に支払う手数料の額が変わってきます。

支払い回数が少ないほど手数料は少なくて済みます。1回払いや2回払いなら手数料はかかりません。

クレジットカードの実質年率は12.0~15.0%の範囲になっている事が多く、カードローン金利の方が低いと感じるかもしれませんが、カードローンの金利は限度額で変わります。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |