クレジットカードのタッチ決済は危険?セキュリティに強いカード

クレジットカード決済、電子マネー決済、スマホのコード決済等など、今や当たり前のようにキャッシュレス決済を利用するようになりました。

現金払いで困らない生活をしている方にとっては、この先も現金払いでいいと思ってしまうかもしれません。昔のイメージでクレジットカードやキャッシュレス決済のセキュリティ面に不安を感じる人もいると思います。

しかし、クレジットカードはセキュリティがしっかりしていますし、タッチ決済が危険ということもありません。

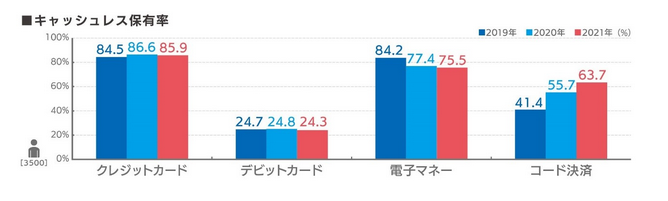

※画像引用元:JCB公式ホームページ

2021年にJCBが行った調査では、クレジットカードの保有率は約86%でした。電子マネーの保有率は75.5%でコード決済は63.7%となっています。

このページでは、キャッシュレス決済の代表であるクレジットカードをなぜ多くの人が利用しているのか、クレジットカードの仕組みやセキュリティについて解説します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

クレジットカードの安全性とセキュリティ

クレジットカードはICチップと暗証番号で安全…そう言われても、まだまだ不安でクレジットカードを申し込む気持ちになれない方がいるかもしれません。

クレジットカードが万が一不正利用された場合には、所定期間内にカード会社に届け出ることで損害が補償されます。

- カードの安全性

-

- タッチ決済・コンタクトレス決済でセキュリティ強化

- ナンバーレスカードはセキュリティが高い

- クレジットカードの盗難や不正利用は補償される

- ネットで入力した番号や情報は暗号化されている

私自身は30歳過ぎて初めてクレジットカードを持ちました。以前の私はクレジットカードに対して不安があり、ネットショッピングでクレジットカード番号を入力するなんて危険!?と思って着払いで購入していました。

今ではクレジットカードの安全性やセキュリティ対策、補償制度を知って安心して使えるようになりました。

- ✓あわせて読みたい

タッチ決済・コンタクトレス決済でセキュリティ強化

最近のクレジットカードは、タッチ決済やコンタクトレス決済といって、カードを機械にタッチするだけで決済できるようになっています。

- タッチ決済カードの特徴

-

- タッチ決済・コンタクトレス決済はセキュリティ強化

- カード所有者氏名やセキュリティコードが見えにくい

このクレジットカードの非接触型の決済は、会計をスピーディーにしているだけでなく、セキュリティも強化しています。

カードを第三者に渡すことなく、スピーディーに支払いができるため、カード所有者の名前や3桁のセキュリティコードも見えにくく、個人情報保護の観点からも安心で、偽造やeコマースでの不正を防止することもできます。

※引用元:VISA

通常クレジットカードで支払う際には、カードリーダーに自分でカードをスキャンする、もしくは店員がカードを預かってスキャンします。

従来の方法だと、カード氏名やカード裏面にあるセキュリティコードが他人に見えて、不正利用につながる可能性があります。

非接触型のタッチ決済は、カードリーダーにタッチするだけで支払いが完了するので、名前やセキュリティコードが見えにくくセキュリティ対策になっています。

ナンバーレスカードはセキュリティが高い

クレジットカードに番号を載せないナンバーレスカードは、セキュリティ強化のためです。こちらも最近増えているクレジットカードのセキュリティ対策です。

- ナンバーレスカードとは

-

- カード番号、有効期限、セキュリティコードを印字しないカード

- カード使用中に他人に盗み見される心配がない

- 紛失や盗難で不正利用されるリスクが抑えられる

- Web会員サービスで番号やセキュリティコードが確認できる

通常のクレジットカードは、カード番号、有効期限、セキュリティコードが印字されていますが、ナンバーレスカードはカード番号、有効期限、セキュリティコードがありません。

カードに情報が載っていると他人に盗み見される心配がありますが、ナンバーレスカードならそのような心配がありません。紛失や盗難に遭った場合の不正利用のリスクも抑えられます。

ナンバーレスのカード番号やセキュリティコードは、インターネット会員サービスでいつでも確認できます。

このようにカード会社各社ではセキュリティを強化し、さらに不正利用に対して補償があることから、多くの人が安心して使うことができています。

クレジットカードの不正利用は補償される

クレジットカードには不正利用に対して補償があります。万が一、不正に使用された場合には、所定の期間内に届け出ることで補償が受けられます。

- 不正利用の補償

-

- 盗難な不正利用は補償される

- 所定の期間内に届け出が必要

- 紛失・盗難は届出日の60日前までの損害を補償

- オンラインショッピング等は利用明細が届いてから60日以内を補償

クレジットカードはセキュリティが強化されているといっても、不正利用の手口は年々巧妙化しています。

紛失や盗難で不正利用されてしまうケースや、悪質なフィッシング詐欺、スキミングなどによって第三者に不正使用されてしまうことがあります。

そのような時には、カード会社規定の期間内に届け出て、不正利用と認められれば損害は補償されます。

万が一、カードの紛失・盗難にあったときはお届け日から60日前にさかのぼり損害額が補償されるのでご安心ください。

※引用元:JCBカード

万が一、カードが不正使用された場合は、紛失・盗難をお届けいただいた60日前にさかのぼり、それ以降の損害額を弊社が負担いたします。

※引用元:楽天カード

カードの紛失や盗難による不正使用に関しては、上記のようにほとんどのカード会社で届出日から60日前までを補償としています。

当社より郵送にて「ご利用明細」の送付(またはインターネットによる通知)後60日以内にお手続きください。なお、2回・分割・リボ払いの場合は初回支払通知後60日以内となります。

※引用元:三菱UFJニコス

また、オンラインショッピングの場合は、利用明細が届いた日から60日以内に届け出ると補償されることになっています。(2回払い、分割払い、リボ払いの場合は、初回の支払通知後から60日以内に届け出が必要です。)

お客様からのご連絡が遅れた場合や、カード保管義務に違反していた場合は、お客様にご請求させていただく場合がございますので速やかにお知らせください。

※引用元:楽天カード

利用明細を確認せず不正使用に気付くのが遅くなった場合、不正使用されたと気付いたのに長期間カード会社に連絡しなかった場合、暗証番号の入力による不正使用、カード裏面に署名なしなど自分に非がある場合には補償されないので注意しましょう。

補償されないケース

明らかな不正利用でも、会員側に以下のような過失がある場合には補償されないので注意しましょう。

- 期限内に届出なかった場合

- カード会員に故意・過失があった場合

- カード裏面に署名がない場合

- カード会員の家族や同居人による利用の場合

- 暗証番号入力による不正利用の場合

- 暗証番号をカードに書いたりメモを一緒に保管していた場合

- カード情報を他人に教えた場合

カード会員は、クレジットカードをしっかり自己管理することが基本で、それでも不正利用された場合には補償されます。

不正利用は60日以内に届け出る決まりになっています。利用明細や口座振替を長い間確認せず、不正利用に気付いたのが遅い場合には、カード会員本人に過失があるとされてしまいます。

また、クレジットカードの裏面には署名が義務付けられているため、カード裏面に署名をしないで紛失や盗難などに遭った場合は補償されません。

不正利用の多くは補償されますが、会員側に不備や過失があると補償されないことを知っておきましょう。

ネットで入力した番号や情報は暗号化されている

インターネット上でクレジットカード番号や個人情報を入力する場合には、SSLまたはTLSの暗号化システムがあり安全にやり取りできるようになっています。

- カード情報の暗号化

-

- SSLやTLSの暗号化技術で情報が暗号化

- ネットショップは暗号化システム搭載が基本

オンラインショップは暗号化システムを搭載することが基本ですし、個人情報を入力するようなクレジットカード会社でもSSLやTLSを搭載しています。

暗号化システム搭載かどうかはURLを確認

暗号化システムを搭載しているサイトかどうかは、WEBブラウザのURLを見ればわかります。

- WEBブラウザに錠前マークまたは鍵マークが表示

- URLは「https://~」で始まっている

暗号化システムを採用しているサイトでは、ブラウザに錠前マークまたは鍵のマークが表示されます。

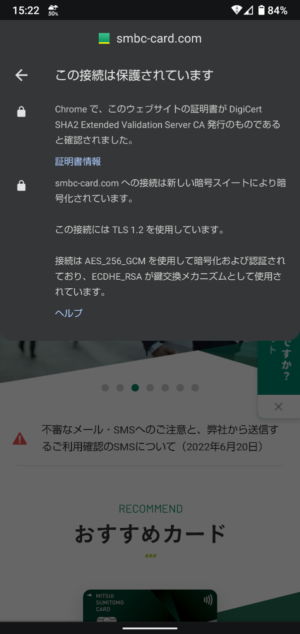

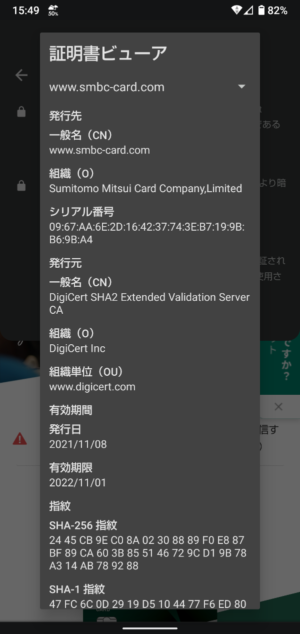

参考までに、三井住友カードのホームページ画像を載せます。このように、ブラウザ上部左に錠前マークがあります。

錠前マークをタップすると、「TLS」を使用していることがわかります。

証明書情報をタップするとTLSサーバ証明書情報もあります。

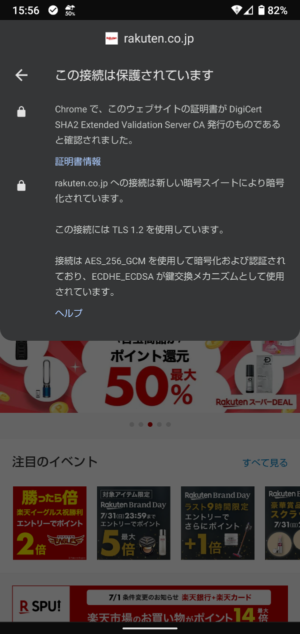

オンラインショップ大手の楽天市場ももちろん暗号化システム搭載です。

また、通常のURLは「http://~」で始まるのに対して、暗号化システムを採用している場合は「https://~」で始まります。

このように安全なサイトやショップかどうかを見極めて、オンラインショップをすることが大切です。

JCBカードのセキュリティ対策を紹介

JCBカードが取り組んでいるセキュリティ対策を紹介します。

- JCBカードのセキュリティ対策

-

- ICカード

- 本人認証サービス

- J/Secureワンタイムパスワード

- 不正検知システム

- カード利用通知

- 使いすぎ防止アラート

JCBカードでは、不正検知システムを導入して24時間365日チェックしています。不審な利用と思われることが起きた際には、カードの利用を一時停止して本人確認を行います。

JCBカードには、「J/Secureワンタイムパスワード」といって、スマホアプリから1回限り有効なワンタイムパスワードを使って本人認証を行うサービスがあります。

「カード利用通知」は、カードを使うとリアルタイムで通知が届きます。カードを使ったらすぐにわかる状況なので、万が一不正利用された場合はすぐに気付きますね。

「使いすぎ防止アラート」は、あらかじめ登録した金額を超えるとメールでお知らせしてくれるサービスです。

ICカードや不正検知システムはJCBが自動的に行ってくれるセキュリティサービスですが、その他のサービスはインターネット会員サービス「MyJCB」で利用登録が必要です。

楽天カードのセキュリティ対策を紹介

楽天カードが取り組んでいるセキュリティ対策を一部紹介します。

- 楽天カードのセキュリティ対策

-

- ICチップ搭載

- ワンタイムパスワード認証を導入

- 24時間365日不正検知システム導入

- 本人認証サービス

- カード利用お知らせメール

- 第2パスワード

- 指紋認証ログイン

楽天カード会社では不正使用検知システムによって24時間365日モニタリングしています。不正使用の疑いがある取引については、取引を中断して電話やメール等で本人の利用かどうか確認します。

また、オンラインショップでカードを使う際には、本人認証サービスや第2パスワードなどの設定で、2重3重にもセキュリティを強化しています。

楽天カードでは「カード利用お知らせメール」という無料のサービスがあり、カード利用があると最短翌日に速報版としてメールにお知らせがあります。最短2日後には、カード利用の詳細メールが届きます。

メールが届くことで自分が使ったものか、不正使用されたものかがいち早くわかるので安心して利用できますね。

イオンカードのセキュリティ対策を紹介

イオンカードが取り組んでいるセキュリティ対策を紹介します。

- イオンカードのセキュリティ対策

-

- ICチップ搭載カード

- 不正防止モニタリング

- 本人認証サービス(3Dセキュア)

- ワンタイムパスワード認証

- 無料セキュリティソフト「サート・ネチズン」

※インストールが必要

イオンカードもICチップ搭載、不正防止モニタリングでセキュリティ対策をしています。

さらにイオンカードでは、3Dセキュアの本人認証サービス、ワンタイムパスワード認証の他に、ウイルスや不正送金からパソコンを守るための無料セキュリティソフトがあります。

クレジットカードに不安を感じる理由

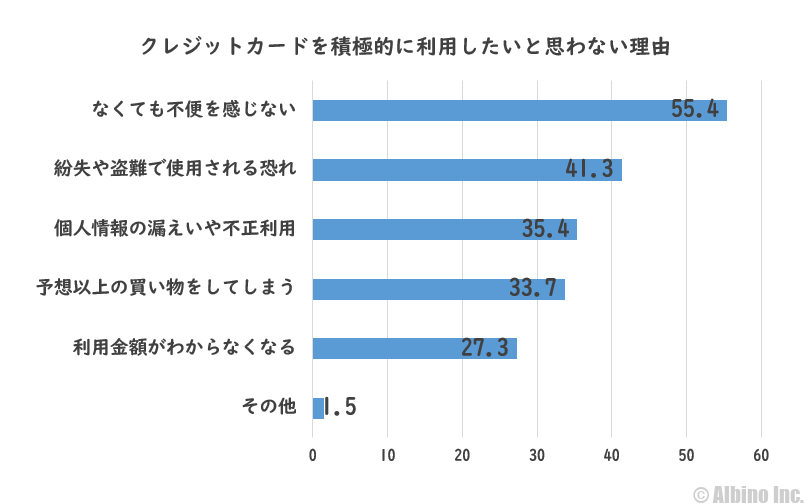

クレジットカードの安全性やセキュリティが心配で、なかなか申し込みできないという方もいると思います。

少し前のデータになりますが、2016年7月に内閣府が行った世論調査によると、クレジットカードを利用したいと思わない理由に、個人情報の漏洩や不正利用が心配との回答が多くありました。

※引用元:平成28年内閣府世論調査を基に作成

「クレジットカードがなくても不便を感じない」が最も多いですが、「紛失や盗難で第三者に使用される恐れがあるから」「個人情報などが漏えいして不正利用されてしまうから」と回答している方も多いです。

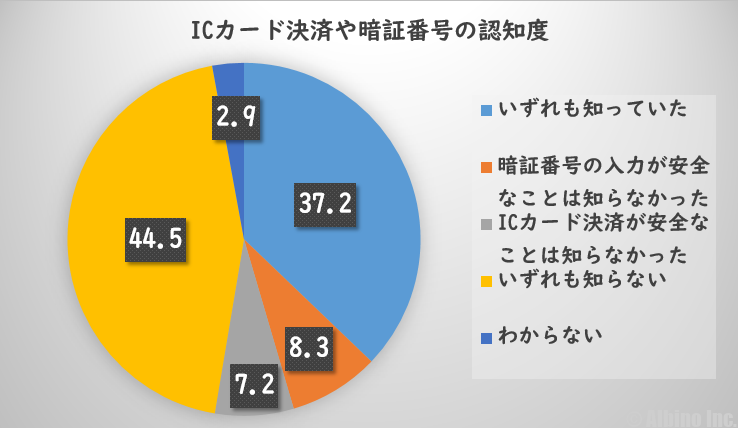

内閣府世論調査には、ICカード決済や暗証番号の入力が安全であることの認知度についての結果も載っていました。

※引用元:平成28年内閣府世論調査を基に作成

ICカード決済や暗証番号の入力の安全性をいずれも知っていたという人は37.2%で、その他の約6割近くの人は、どちらも知らなかった、またはどちらか一方を知らなかったと回答しています。

多くの方は、クレジットカードの安全性について知識不足なことから不安になっているようです。

クレジットカードは安全に利用できるように、高セキュリティなICチップを搭載し、カード利用の際には暗証番号を入力するなどしてセキュリティを高めています。(利用金額によって暗証番号の入力を不要とする場合もあります。)

ICチップと暗証番号、さらに各カード会社ごとにセキュリティ対策を取り、2重3重にもセキュリティを強化しています。

クレジットカードのICチップ

クレジットカードには、四角い金色をしたICチップ(集積回路)が埋め込まれています。

カード左にある四角いのがICチップです。

ICチップは、莫大な情報を記録する複雑な集積回路で、偽造や解析が難しくスキミング対策にもなっています。

カード裏面の磁気コードだけで情報を管理していた時代もありましたが、磁気コードを読み取って偽造カードを造るスキミング被害が多発したことから、最近では高セキュリティなICチップを搭載したカードが当たり前になりました。

クレジットカードの支払いでは、このICチップを読み取り、さらに本人しか知り得ない暗証番号を入力することで、本人認証を行っています。

自分でできるセキュリティ対策

クレジットカードは各カード会社でセキュリティ対策をして、万が一、不正使用が起こった時には補償してくれますが、日頃から自分自身で安全対策を取ることが大切です。

- クレジットカードをしっかり管理する

- カードに署名する

- 暗証番号を安易に設定しない

- 利用明細をしっかり確認する

- 安全なお店や安全なサイトを見極める

- 海外旅行先や海外サイトには気をつける

- フィッシング詐欺に気をつける

不正利用は多くの場合補償されますが、自分に非がある場合の不正利用は補償されません。

クレジットカードをしっかり管理する、カードに署名する、利用明細を確認するなど基本的な対策を日頃から行いましょう。

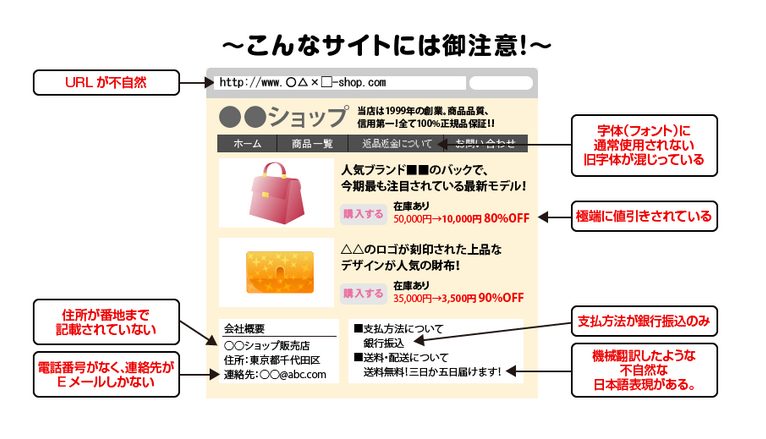

クレジットカードを使って、ネットショッピングする際に気を付けたいのが詐欺サイトや偽サイト、怪しいショップです。

詐欺サイト・怪しいショップの見極め方

インターネットで買い物することが日常になったと共に、増えているのが詐欺サイト・偽サイトです。

クレジットカード番号や個人情報を入力して、いつまで待っても商品が届かず、後日見に覚えのない請求が来て不正利用されていたということが多々起きています。

- 怪しいサイトに注意

-

- URLがhttpsではなく「http」になっている

- 日本語がおかしい、機械で翻訳したような不自然な表記

- 中国語の漢字フォントが入っている

- 会社情報を確認したら全く別の会社、会社が架空

- 連絡先にメールアドレスしかない、フリーメールアドレスになっている

- 電話番号が日本には存在しない番号になっている

- 支払方法が銀行振込しかない、振込先が個人名義である

- 支払方法がクレジットカードしかない

- キャンセル不可になっている

- 金額が他サイトよりも安すぎる

以前はURLが「https」になっていれば暗号化されているから安心とされてきましたが、最近では詐欺サイトでもURLがhttpsになっていることがあり、URLだけの確認では安心とは言えなくなりました。

消費者庁でも注意を呼びかけています。

※画像引用元:消費者庁

消費者庁では「悪質な海外ウェブサイト一覧」を公表しています。

- どのショッピングサイトでも売り切れであるような人気商品が「在庫あり」となっている

- 会社概要がデタラメまたは他社の概要が使われている

- 決済方法が銀行振込のみである

- 振込先名義人が個人名である

という特徴に一つでも当てはまる場合は、詐欺サイトの危険性があります。

※引用元:愛知県警

愛知県警でも詐欺サイトの危険性や見分け方を呼びかけています。

詐欺サイトでクレジットカード情報を入力してしまったら

偽サイト・詐欺サイトと気付かずにクレジットカード情報を入力してしまった場合には、クレジットカード会社へ連絡をして利用停止手続きをしましょう。

- 詐欺サイトでカードを使ったときの対策方法

-

- カード会社に連絡して利用停止手続き

- 利用明細を数ヶ月間確認する

- パスワードを変更する

クレジットカード情報が盗まれて不正利用されてしまう可能性があります。

詐欺サイトと気付いた時点ですぐカード会社に連絡して、カードの利用停止手続きをします。

紛失・盗難・不正利用に備えて、カード会社では24時間対応しています。(オンラインで利用停止手続きができるクレジットカードもあります。)

利用停止手続きをしたら、カードの利用明細を数か月間確認するようにしましょう。利用明細はカード利用から翌月、翌々月に届くことがあるので、数か月確認します。見に覚えのない不正利用がある場合にはすぐにカード会社へ連絡しましょう。

詐欺サイトに入力したパスワードは変更しましょう。他のサイトでも同じパスワードを使っている場合には、全てパスワードを変更するようにします。

クレジットカードで注意するべきことを知っておけば、安全にお得に使うことができます。

クレジットカードとは

クレジットカード払いとは、商品購入やサービスを利用する際の支払方法のひとつです。

- 商品の購入やサービスの提供を受けるために、消費者が選択できる支払手段のひとつ

- 代金後払いで商品やサービスを手に入れることのできるシステム

- 消費者の信用に基づいた契約

※引用元:一般社団法人日本クレジット協会

クレジットカードは後払いです。その場で現金の支払いがなく、後から口座引落で支払うような形になっています。

- 支払方法の種類

-

- 現金払い

- 銀行振込

- 口座振替

- デビットカード決済

- クレジットカード決済

- 電子マネー決済

- コード決済

- キャリア決済

- プリペイドカード決済など

支払方法には色々な種類があり、支払方法によって前払い、即時払い、後払いに分かれます。

前払い

商品を購入する前に代金を支払う

- プリペイドカード

- 電子マネー(チャージ型)

- コード決済(チャージ型) など

即時払い

商品を購入する時にその場で支払う

- 現金

- デビットカード など

後払い

商品を受け取り、後から口座引落などで支払う

- クレジットカード

- コード決済(後払い)

- キャリア決済 など

クレジットカードは後払いになる決済方法です。カードで支払った翌月または翌々月に登録した口座から利用料金が引き落としされます。

クレジットカード決済の仕組み

クレジットカード決済の仕組みでは、カード会員、加盟店(お店)、カード会社の3者が三角形で説明されます。

- カード決済の流れ

-

- カード会員がお店(加盟店)で買い物やサービスを利用する

- 支払方法をクレジットカード払いにする

- カード会社が建て替えてお店に代金を支払う

- カード会員が代金をあとからカード会社に支払う

3者の決済方法は、信用(credit)の下に成り立っている仕組みです。

クレジットカードの申し込みは審査があり、支払能力があり信用があると判断されればカードが発行されます。

カード会員に信用があるので、カード会社が建て替えて支払ってくれます。カード会員は後日カード会社に口座引落で料金を支払います。

- クレカ払いの利点

-

- カード会員はクレジットカード払いでポイントが付き高額商品を分割払いで購入できるメリットがある

- カード会社はカード会員から金利手数料、加盟店から手数料で利益がある

- 加盟店は便利なクレジットカードの利用でお店の売上や利益につながる

クレジットカードがあることで、このようにカード会員、カード会社、加盟店の3者はお互いに良い影響をもたらしています。

クレジットカードを使う理由

クレジットカードにはポイント制度があり、利用金額ごとにポイントが貯まるようになっています。ポイントで還元されることが、クレジットカードの最大のメリットです。

- クレジットカードのポイント制度

-

- クレジットカードは利用金額ごとにポイントが貯まる(ポイント還元)

- 1%還元、0.5%還元など還元率はカードよって様々

- 現金払いはポイントが付かない

クレジットカードは使うだけでポイントやマイルが貯まり、使った分だけ還元される仕組みになっています。還元率はカード会社やクレジットカードの種類によって異なります。

例えば、100円につき1ポイント付与だと1%還元で、200円につき1ポイント付与だと0.5%還元です。

貯まったポイントで新たな買い物ができたり、商品券や商品に交換できて、カード会員にしっかり還元されます。

現金払いはポイントが付かない

現金払いではポイントは付きませんが、クレジットカード払いならポイントが付きます。

- カード払いする理由

-

- 現金で支払ってもポイントは付かない

- クレジットカード払いならポイント還元がありお得

現金で支払っている方は、「そんなことない。お店のポイントカードにポイントが貰えるし!」と思うかもしれません。

確かにお店独自のポイントカードがあればポイントは付きますが、クレジットカード払いしている方は、お店のポイントに加えてさらにポイントが貰えています。

| 決済方法 | ポイント |

|---|---|

| 現金 |

|

| クレジットカード |

|

カード払いはこのようにポイントが付くので、現金払いよりもお得なことは確実です。

普段の買い物だけでなく、公共料金や携帯料金の支払い、税金の支払いにもクレジットカードが使えます。

カードで支払いできるものをカードで支払うだけでポイントが付いて、お得になります。(クレジットカードの種類によっては、公共料金や税金の支払いでポイントが付かないものもあります。)

クレジットカードを持っていない方は、ぜひクレジットカードを作ってみることをおすすめします。クレジットカードを持っている方は、そのクレジットカードがお得なカードがどうか調べてみることをおすすめします。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |