デビットカードの作り方と使い方を解説!クレジットカードとの違いは?

高校生の子どもがデビットカードを作りました。お店でカード払いできるし、ネットショッピングもカード決済できて便利だと喜んでいます。

少し前に娘がデビット機能付きキャッシュカードを作りました。

私自身はクレジットカードを利用するのでデビットカードを使うことはありませんが、クレジットカードが作れない年齢の子どもにとって、デビットカードはとても便利な様子です。

このページではデビットカードのデメリットとメリット、デビットカードの作り方や使い方、クレジットカードとの違いなどをご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

デビットカードの作り方

-

デビットカードを選ぶ

ポイント還元率や補償など金融機関によって異なるのでどれがいいか選びましょう。

デビットカードはクレジットカードと比べてポイント還元率が低いですが、楽天銀行デビットカードは還元率1%と高いです。

その他にもSMBCデビットやりそなデビットカードなどは還元率が高めです。

-

申込む(Web、アプリ、窓口、郵送)

Webやアプリからの申込は24時間いつでも受付しています。

口座がない場合には同時に口座開設も申込します。

-

カード発行

後日デビットカードが自宅に郵送で届きます。

店頭窓口での申込は即時発行されることもあります。

Webやアプリでの申込が主流になっています。金融機関窓口で申込む方もいます。

申込みが完了すると、後日カードが郵送されます。

発行日数は即時または1~2週間

デビットカードの申込みから発行までの期間は、1週間~2週間が一般的です。口座開設を同時に行う場合には、もう少し長くかかることもあります。

金融機関によって異なりますが、店舗窓口で申込んだ場合には、即時発行してくれるところもあります。

私の子どもがりそな銀行で申し込んだ時には、その場で発行してもらえました。

デビットカードの使い方

デビットカードを手に入れたら、早速お店で使ってみましょう。

- 店頭レジ

-

- 店員にカードで支払うことを伝える

- カードリーダーに挿入またはタッチ

- 決済完了

店員にカードで支払うことを伝えましょう。あとはカードリーダーにカードを挿入またはタッチすると、決済が完了します。

- セルフレジ(セミセルフレジ)

-

- 決済方法でクレジットカードを選択

- カードを挿入またはタッチ

- 決済完了

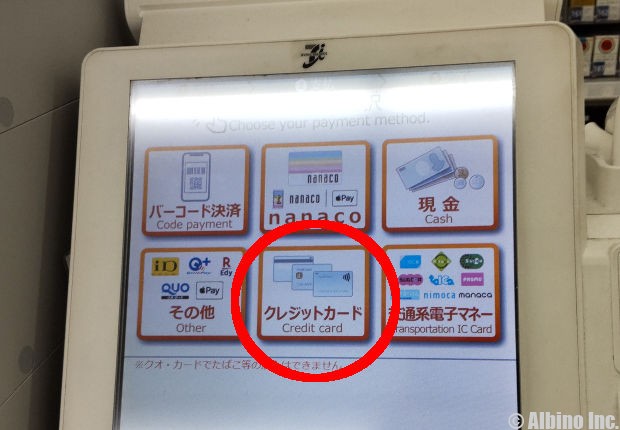

最近増えているセルフレジでデビットカードを使う時には、決済方法でクレジットカードを選択します。

これはセブン-イレブンのレジで決済方法を選ぶ画面です。デビットカードはどこにも書いてありませんが、クレジットカードを選べば支払いできます。

- ネットショッピングの支払い

-

- 決済方法でクレジットカード決済を選択

- 国際ブランドを選択

- カード番号、有効期限、セキュリティコードを入力

ネットショッピングの決済画面では、デビットカードの項目がなくクレジットカードと表示されていることがほとんどです。

クレジットカードを選択したら、あとはデビットカードの番号やセキュリティコードを入力すれば支払いできます。

支払う時はなんて言う?

デビットカードで支払う際に、なんて言ったら良いのか迷う方も多いと思いますが「カードで。」と言えば大丈夫です。

- デビットカード支払時の注意点

-

- デビットカードで!と言っても通じないので「カードで。」でOK

- 支払回数を聞かれたら「1回払い」と返す

デビットカードはクレジットカードと同じ部類の決済方法になります。

レジの多くはデビットカードの表示がなく、認知度も低いので、店員に「デビットカードで支払う」と言っても通じず混乱してしまうことがあります。

支払方法を聞かれたら「カードで。」で通じますし、またはカードを見せるだけでもカード決済することが伝わります。

デビットカードは1回払いしかできませんが、支払回数を聞かれることがあります。その際には「1回で。」「一括で。」と言えば大丈夫です。

私の子どもは初めてお店でデビットカードを使う時に何て言うのか困ったようですが、今は慣れて「カードで。」と言って支払いを済ませています。

デビットカードが使える店

デビットカードが使える店は、VISA、JCB、Mastercardの加盟店です。

それぞれのデビットカードには国際ブランドが付いています。

私が持っているりそな銀行のデビットカードは、国際ブランドがVISAです。

お店で使える決済方法に、カードと同じ国際ブランドがあれば支払いに使えます。

VISA

VISA加盟店で使える

JCB

JCB加盟店で使える

Mastercard

Mastercard加盟店で使える

例えばVISAマークのデビットカードは、VISA加盟店で使えます。

上の画像の利用可能な支払方法にデビットカードは書いてありませんが、クレジットの中にVISA・JCB・Mastercardなどの国際ブランドがあります。

このお店では、VISAのデビットカードでもJCBのデビットカードでもMastercardのデビットカードでも使えるということです。

デビットカードが使えない店

持っているデビットカードの国際ブランドが表示されていない場合には、加盟店ではないのでデビットカードは使えません。

小さなお店では極稀にJCBに対応していないことがあります。

上の画像の支払方法にはJCBのマークがないので、もしJCBのデビットカードだった場合には支払いできません。

デビットカードのデメリットでご説明しましたが、加盟店であっても使えない店やサービスがあります。

公共料金の支払いや携帯電話の支払い、月額料金の支払い等にはデビットカードが使えないことが多いです。

SMBCデビットの場合

| SMBCデビットが使えない店 |

|---|

| 月額料金の支払い |

| 高速道路料金 |

| 飛行機の機内販売サービス |

| ガソリンスタンド |

| インターネットサービスプロバイダなど |

楽天銀行デビットカードの場合

| 楽天銀行デビットカードが使えない店 |

|---|

| 高速道路料金 |

| 一部海外加盟店、オンラインカジノ等 |

| 楽天Edyへのチャージ |

| ガソリンスタンド ※1万円以上の口座残高がない場合 |

SMBCデビットは公共料金の支払いに使えませんが、楽天銀行デビットカードの場合は公共料金の支払いに使えます。

このようにカード会社によって使えない店が異なるので、事前に公式サイトで確認してから利用することをおすすめします。

キャッシュレス決済のひとつの手段としてデビットカードを考えることは良いと思います。しかし、クレジットカードが作れる年齢になったら、お得にポイントが貯まるクレジットカードの申込がおすすめですよ。

クレジットカードとデビットカードの違い

似ているようで違うクレジットカードとデビットカードを比較して、どちらが使いやすいかを考えてみましょう。

| 比較項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払方法 | 後払い(口座引落) | 即時払い(口座引落) |

| 支払回数 | 1回払い、分割払い、リボ払い、ボーナス払い等 | 1回払いのみ |

| 利用限度額 | 審査で決まる | 預金残高の範囲内 |

| 審査 | あり | なし |

| 申込年齢 | 18歳以上(高校生不可) | 15歳以上(中学生不可) |

| ポイント還元率 | 各社異なるがデビットカードより高い | 低い |

大きく異なる点を比較してみました。

カード決済に使えることは同じですが、申込年齢、審査の有無、利用限度額や支払回数は違います。

デビットカードはクレジットカードとは違って審査がないので、誰でも持ちやすいカードと言えます。ただし、ポイント還元率はあまり期待できません。

デビットカードとクレジットカードはどっちがいい?

デビットカードとクレジットカードのどっちが使いやすいかは、人それぞれ違うと思います。

- クレジットカードが作れない年齢

- クレジットカードの審査が不安、審査に通らない

- 個人信用情報にキズが付いている

- 後払いが嫌い

- 使いすぎが心配

- 18歳以上

- ポイントを貯めて得したい

- 1ヶ月の利用分をまとめて支払いたい

- 分割払いで高額の買い物をしたい

- どこでも使いやすいキャッシュレス決済がいい

| おすすめカード | 審査時間 | 還元率 |

|---|---|---|

| JCBカード W | 最短5分 | 1.0~5.5% |

| セゾンカード | 最短5分 | 0.5~1.0% |

| 三井住友カード(NL) | 最短5分 | 0.5~7.0% |

| イオンカード | 最短5分 | 0.5~1.0% |

| JCBカード S | 最短5分 | 0.5~5.0% |

| エポスカード | 最短即日 | 0.5% |

| 三菱UFJカード | 最短翌営業日 | 0.4~5.5% |

| ライフカード | 最短2営業日 | 0.3~0.6% |

| 楽天カード | 最短3営業日 | 1.0~3.0% |

| dカード | 最短5日 | 1.0~4.5% |

| リクルートカード | 数日 | 1.2~3.2% |

モバ即(最短5分)の入会条件

- 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

- 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

クレジットカードを作れない年齢の方や、後払いが嫌いな方、クレジットカードの審査に通らない方にはデビットカードがおすすめです。

しかし、ポイント還元でお得なことや使えるお店・サービスの多さを考えると、クレジットカードの方が使いやすいと言えるでしょう。

デビットカードのデメリット

まずはデビットカードの気になるデメリットを見てみましょう。

- 審査なしで作れる

- 15歳以上なら作れる(中学生を除く)

- お店やネットでキャッシュレス決済できる

- 預金を引き出す手間や手数料がかからず買い物できる

- 海外でも使える

- リボ払いや分割払いは使えない

- 使えない店がある

- ポイント還元率が低い

- ETCカードは発行できない

リボ払いや分割払いは使えない

デビットカードでの支払いは1回払いのみです。分割払いやリボ払いは使えません。

クレジットカードは支払回数が1回払い、2回払い、分割払い、リボ払い、ボーナス払いなど選べますが、デビットカードの支払方法は一括です。

使えない店がある

デビットカードは以下のようなお店やサービスでは使えないことが多いです。

- 月額料金の支払い

- 高速道路料金

- 飛行機の機内販売

- ガソリンスタンド

- 電気・ガス・水道などの公共料金

- 携帯電話料金

- 商品券、プリペイドカード、切手、ハガキ、印紙

公共料金や携帯電話料金、ガソリンスタンドの料金については、使えるデビットカードもあれば使えないデビットカードもあります。

クレジットカードに対応しているお店でも、デビットカードは非対応となっている場合があるので、よく確認しましょう。

ポイント還元率が低い

デビットカードは、クレジットカードと比べてポイント還元率が低めです。

| デビットカード | ポイント還元率 |

|---|---|

| 楽天銀行デビットカード | 1.0% |

| SMBCデビット | 0.5% |

| りそなデビットカード | 0.5% |

| みずほJCBデビット | 0.2~0.4% |

| ゆうちょデビット | 0.25% |

| 三菱UFJデビット | 0.2% |

| PayPay銀行Visaデビット | 0.2% |

楽天銀行デビットカードについては、ポイント還元率が1.0%と高く、デビットカードの中では滅多にない還元率となっています。

ただし、デビットカードのポイント還元率は0.2%のものが多く、高くても0.5%ほどです。

現金払いに比べると少しでもポイント還元があるデビットカードはお得ですが、クレジットカードのポイント還元と同じように考えていると、ポイントがあまり貯まらないでしょう。

ETCカードは発行できない

デビットカードでETCカードを発行することはできません。

クレジットカードの場合は、追加してETCカードや家族カードを発行することができます。

デビットカードは審査不要なので、クレジットカードを作れない方が持っていることも多いです。ただし、ETCカードは発行できませんので、他の方法を考えるしかありません。

デビットカードのメリット

- 審査なしで作れる

- 15歳以上なら作れる(中学生を除く)

- お店やネットでキャッシュレス決済できる

- 預金を引き出す手間や手数料がかからず買い物できる

- 海外でも使える

- リボ払いや分割払いは使えない

- 使えない店がある

- ポイント還元率が低い

- ETCカードは発行できない

審査なしで作れる

デビットカードの申込には審査がありません。

クレジットカードの発行には審査がありますが、デビットカードは年齢等の条件を満たせばカードを発行してもらうことができます。

- デビットカードがおすすめの人

-

- クレジットカードの審査が不安な方におすすめ

- クレジットカードを作れない高校生におすすめ

- 後払いが嫌いな方におすすめ

デビットカードはクレジットカードと同じようにカード決済できます。

クレジットカードが持てない方におすすめのキャッシュレス決済と言えますし、クレジットカードの後払いが嫌だという方にもおすすめです。

15歳以上なら作れる(中学生を除く)

デビットカードは、15歳以上の方(中学生を除く)なら誰でも作ることができます。

デビットカードの申込条件は以下の通りです。

- デビットカードが作れる条件

-

- 15歳以上(中学生を除く)

- カード発行金融機関の口座を持っている方

中学生を除く15歳以上の方なら申込できますし、未成年や学生の場合でも親権者の同意は不要としているものもあります。(親権者同意欄に記名が必要な場合もあります。)

そのため、クレジットカードをまだ作れない高校生が持っていることが多いです。

口座から即時引落される仕組みなので、デビットカードを発行する金融機関の口座が必要です。デビットカードの申込と同時に口座開設することもできます。

お店やネットでキャッシュレス決済できる

デビットカードがあれば、店頭やネットショッピングでカード払いができます。

- デビットカードの特徴

-

- 国際ブランド加盟店でカード払いできる

- タッチ決済対応のお店はタッチで支払いできる

- ネットショッピングはカード決済できる

デビットカードが使えるお店は、同じ国際ブランドマークの加盟店です。

VISA、Mastercard、JCBの加盟店は、全国各地にあります。

コンビニ、スーパー、ドラッグストア、飲食店、ネットショップ、レジャー施設など、デビットカードが使えるお店は様々です。

ネットショッピングの支払いでコンビニ払い・代金引換・振込を利用している方は、数百円の手数料がかかると思いますが、デビットカードでカード払いすれば手数料がかかりません。

預金を引き出す手間や手数料がかからず買い物できる

デビットカードはカードで支払いできるので、口座から預金を引き出す手間がありません。多くの大金を持ち歩く必要もありません。

預金を引き出す際には、手数料がかかります。提携外のATMで手数料がかかることや、時間外手数料がかかってもったいないと感じることもあるでしょう。

その点、デビットカードなら預金を引き出す手間も手数料もなく、自分の口座のお金を支払いに充てることができます。

海外でも使える

海外でもデビットカードを使うことができます。

- デビットカードは海外でも使える

-

- 海外のお店でカード決済できる

- 海外のATMで現地通貨を引き出しできる

海外のお店でも、カードと同じ国際ブランド加盟店なら買い物で支払いできます。

海外のATMで現地通貨を引き出すこともできるので、両替の手間が省けます。キャッシングとは異なり、金利は発生しません。

デビットカードとは

デビットカードとは、キャッシュカードに引落機能が加わったもので、ショッピングや飲食の支払代金が預金口座から即時に引落されるカードです。

- デビットカードとは

-

- キャッシュカードに引落機能が付いたカード

- 買い物やネット通販等でカード決済できる

- 即時払いで預金口座から直接引落される

- 預金口座残高の範囲内で利用できる

デビットカードは、クレジットカードと同じようにカード決済に使えるカードです。店舗やネットショッピングでカード払いに使えます。

デビットカードは即時払いで口座に直結しています。デビットカードで支払うと、その場ですぐに口座から引き落としされる仕組みになっています。

デビットカードの種類

デビットカードには、国際ブランドのVISA・JCB・Mastercardが付いているものと、銀行のキャッシュカードがデビットカードとして使えるJ-Debitサービスがあります。

- デビットカードの種類

-

- VISAデビット

- JCBデビット

- デビットMastercard

- J-Debitサービス

一般的にデビットカードと言うと、国際ブランド付きのVISAデビット、JCBデビット、デビットMastercardを指します。

デビットカード

- VISA、JCB、Mastercardマークのあるデビットカード

- 全国各地に加盟店がある

J-Debit

- J-Debit加盟店(少ない)で使える

- 銀行のキャッシュカードをそのまま買い物に使えるサービス名

J-Debitはキャッシュカードに元からあるデビット機能のことです。

国内で発行されているキャッシュカードのほとんどは、デビットカードとして使えます。ただし、J-Debitは使える加盟店が極端に少ないです。そのため知名度もなく使う人もいません。

J-Debitについては、J-Debitというカードが発行されるのではなく、お手持ちのキャッシュカードをそのまま使ってカード決済できる仕組みやサービス名のことを言います。

デビットカードの限度額

デビットカードの限度額は預金残高の範囲内です。口座に10万円あれば10万円まで使えますし、50万円あれば50万円まで使えることになります。

ただし、1日あたりの上限額が決まっている金融機関もあります。また、利用限度額を自分で設定できる場合もあります。

| SMBCデビット | 上限額 |

|---|---|

| ショッピング(国内・海外) | 1回100万円 |

| 1日100万円 | |

| 1ヶ月100万円 | |

| 海外での現地通貨引き出し | 1回10万円 |

| 1日10万円 | |

| 1ヶ月100万円 |

SMBCデビットの場合は、上限額以下で利用限度額を自分で設定することができます。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |