スマホで信用情報開示請求してみた!数日の支払い遅れは異動になる?

クレジットカードの支払いが遅れてしまったので信用情報が気になっています…

私はクレジットカードの支払いが遅れてしまったことがあります。

クレジットカードの審査で何かと耳にするのは「個人信用情報」です。

支払いの遅れによって、信用情報に傷が付いてしまったのではないかと不安になり、信用情報を開示請求してみることにしました。

支払いの遅れで信用情報はどのように記録されるのか、個人信用情報の開示請求のやり方、信用情報の見方などをご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

支払い遅れの信用情報の記録

JCBカードを利用中に口座残高の不足で引き落としができず、支払いが数日遅れてしまいました。

個人信用情報の傷になっていないか心配なので、クレジットカードの信用情報を確認してみようと思います。

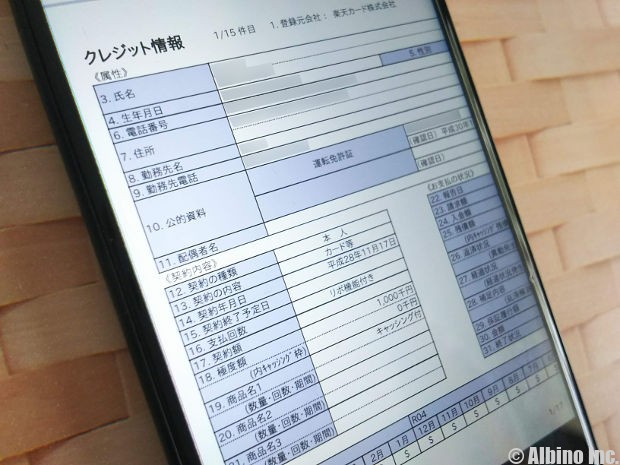

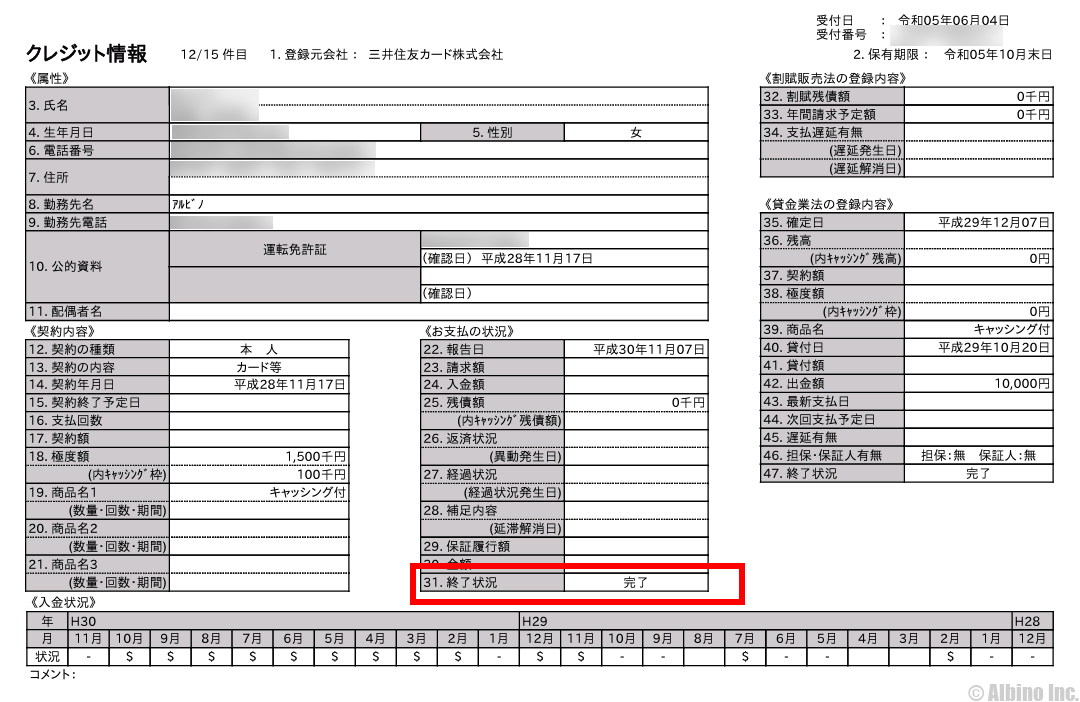

CICに開示請求しました。JCBカードの信用情報です。

支払いが遅れたのは2月のことです。2月の入金状況は「ー」で、3月の入金状況は「$」になっています。

「ー」は取引がなかったことを意味して、「$」は請求通り入金があったことを意味しています。特に問題はないと記録されていますね。

個人信用情報に傷は付いていませんか?

傷は付いていません。入金状況に「A」や「C」、返済状況に「異動」等の記録があると傷になりますよ。

心配していたJCBカードの支払い遅れは、傷になっていませんでした。安心しました。

支払日から数日遅れて入金したので、特に問題ないと判断されたようです。

このように支払いが数日遅れた場合でも、カード会社の判断で特に問題ないとすることがあります。

しかし、中には数日遅れでも入金状況に遅れがあったと報告するカード会社もあるので、支払い遅れには注意が必要です。

信用情報機関に記録されなくても社内情報には残る

支払いが遅れても信用情報に傷が付かないなら、気にしなくて大丈夫ですね。

個人信用情報に何も記録されていていなくても、カード会社の社内情報には記録されている可能性が高いです。

カード会社の社内情報に記録とはどういうことですか?

信用情報機関には問題ないと報告しても、社内情報にはしっかり記録を残しています。一般的には3回支払いが遅れると強制解約になることが多いですよ。

クレジットカードやローンの支払い遅れは、信用問題に関わります。

支払いが数日遅れてすぐに入金したから大丈夫だと思うかもしれませんが、遅れたことには変わりません。

- 社内情報には支払い遅れが記録される

- 3回支払いが遅れると強制解約になることがある

信用情報機関には、61日以上または3ヶ月以上の長期延滞があると異動情報として記録が残ります。

数日の支払い遅れはカード会社の判断で信用情報機関に報告しない場合もありますが、支払いが遅れた事実は社内情報に記録し、遅延を3回繰返すと強制解約にするカード会社があります。

信用情報に傷が付かないからといって安心するのではなく、今後遅延を繰返すと強制解約になる可能性があることを肝に銘じておかなくてはなりません。

強制解約になった場合には、信用情報に異動情報として記録されます。

異動情報とは金融取引の事故情報のこと

「異動」とは何ですか?人事異動のことでしょうか?

クレジット業界や金融業界の「異動情報」とは、お金の取引で長期間延滞したり、強制解約になったなどの金融事故情報のことを言います。

クレジットカードやローンで金融事故を起こしてしまうと、個人信用情報に「異動」と記録されます。

異動と記録される内容は以下の通りです。

- 異動情報

-

- 61日以上または3ヶ月以上の長期延滞

- 債務整理(任意整理、特定調停、個人再生、自己破産)

- 債権回収

- 代位弁済

- 強制解約

- 保証履行

- 官報情報

信用情報に異動の記録があると、金融取引で事故を起こしたと一目瞭然でわかります。

異動情報は俗に言う「ブラックリスト入り」のことです。

クレジットカードの審査では信用情報が重要です。個人信用情報に異動情報があると審査に通りません。

異動情報は一生残るわけではない

個人信用情報に異動と記録されてしまうと、一生ローンを組めなくなったり、クレジットカードを持てないのでしょうか?

異動情報は一生残るわけではありません。内容や重さによって登録期間が異なり、登録期間を経過すると異動情報は消えます。

クレジットカードの支払いを3ヶ月延滞してしまった、ローンが返せなくて自己破産することにした…などで、信用情報に異動が記録されてしまった方もいると思います。

異動情報は一定期間登録され、この登録期間が過ぎると異動情報は消滅します。異動情報がなくなれば新たなクレジットカードやローンの審査に通る可能性が出てきます。

自己破産などの債務整理をした場合でも、一生ローンを組めないわけではありません。

自己破産の登録期間は5年または7年

異動情報の中で自己破産は最も重い金融事故です。自己破産した場合には、5年または7年記録が残ります。

| 信用情報機関 | 自己破産の登録期間 |

|---|---|

| CIC | 5年 |

| JICC | 5年 |

| KSC | 7年 |

主にカード会社が加盟しているCICやJICCでは、自己破産の異動情報が取引終了後5年間登録されています。

異動情報は内容や重さによって1年~7年間記録が残ります。

- ✓あわせて読みたい

CICの個人信用情報を開示する手順

CICの個人信用情報をインターネットで開示する場合には、PDFで送られてきます。PDFを閲覧するために、スマホまたはパソコンにAdobe Readerをインストールしておきましょう。

-

CICに電話をかける

クレジットカードの契約で登録した電話番号からCICに電話をかけます。

手元にメモとペン、支払いに使うクレジットカードを用意しておきます。

-

受付番号をメモする

音声ガイダンスの案内に従って入力していくと、受付番号が案内されます。

-

CICのホームページで必要事項の入力

受付番号、受付番号を取得した電話番号を入力します。

氏名、生年月日、その他電話番号、メールアドレス、クレジットカード番号、セキュリティコードを入力します。

信用情報開示報告書を開くためのパスワードをメモしておきます。

-

PDFファイルにパスワードを入力して開く

PDFファイルを開くには、パスワードの入力が必要です。

スマホでCICに開示請求しました。画像を使って手順を詳しく説明したいと思います。

CICの公式ホームページにアクセスして、「インターネットで開示する」をタッチします。

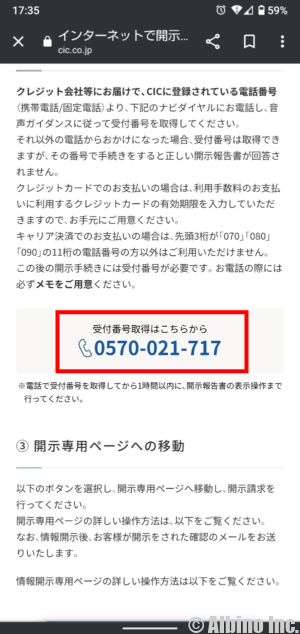

下にスクロールすると、電話番号が表示されます。

こちらの電話番号に電話をかけます。

音声ガイダンスの案内に従って番号を選択して入力すると、受付番号を案内されます。受付番号はメモしておきましょう。

受付番号はいつまでも有効ではありません。受付番号を取得してから1時間以内に開示手続きを完了させる必要があります。

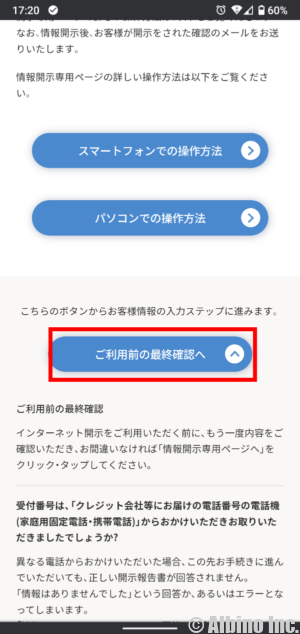

番号を取得したら、CICのインターネット開示のページに戻ります。

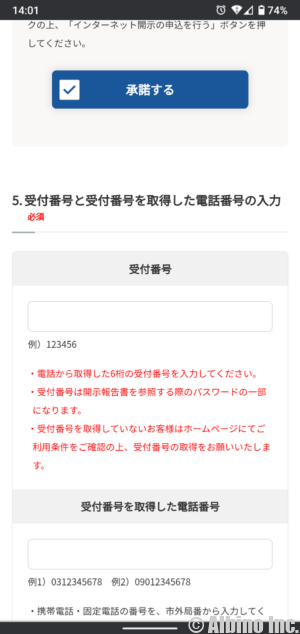

「ご利用前の最終確認へ」をタッチします。

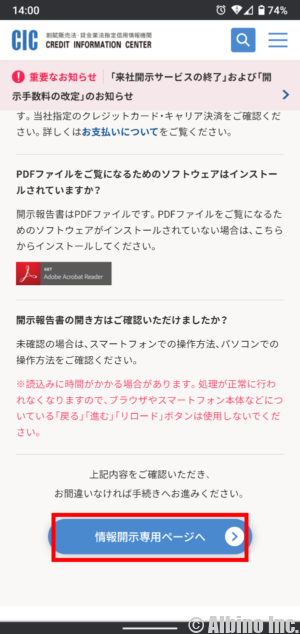

内容を確認して「情報開示専用ページへ」をタッチします。

下にスクロールします。

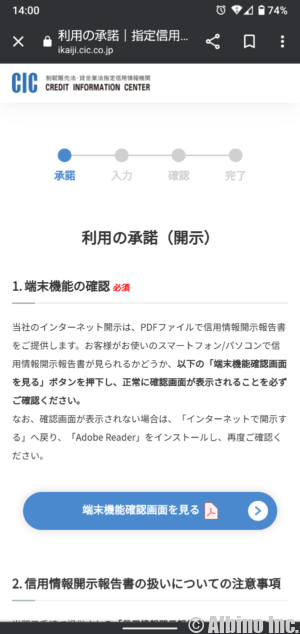

「承諾する」にチェックを入れて、受付番号と受付番号を取得した電話番号を入力します。

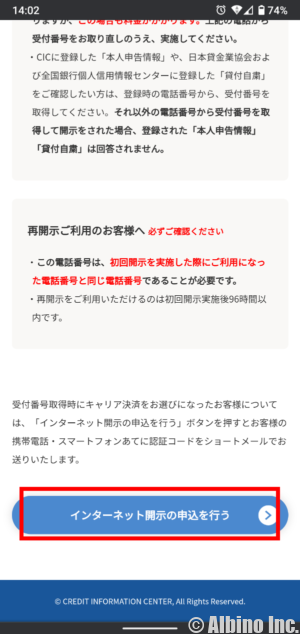

注意事項を確認しながらスクロールして「インターネット開示の申込を行う」をタッチします。

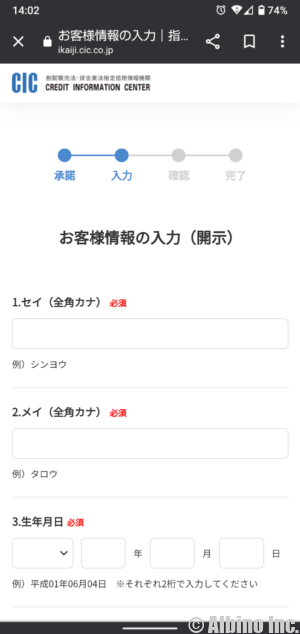

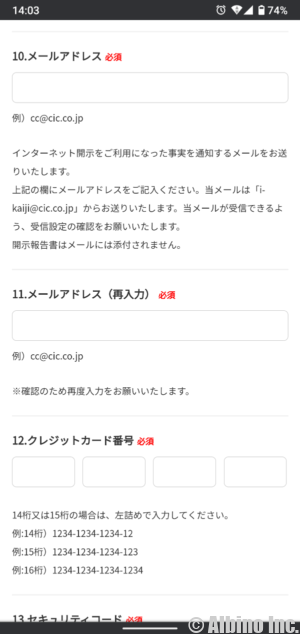

お客様情報の入力をします。氏名、生年月日、運転免許証番号(任意)の入力があります。

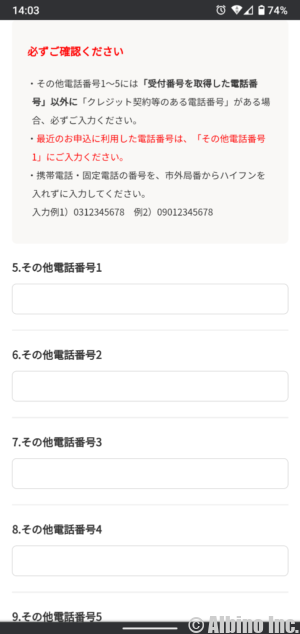

受付番号を取得した電話番号以外にクレジット契約のある電話番号がある場合には、その他電話番号に入力します。自宅電話等を登録している方は入力しましょう。

メールアドレスも入力します。

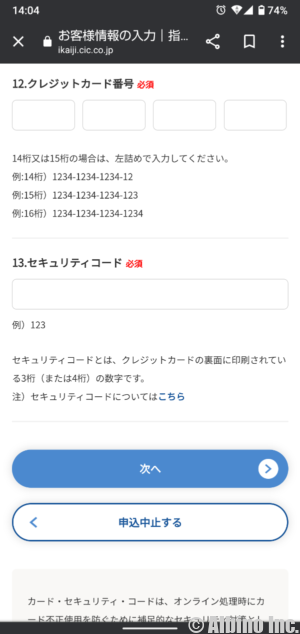

支払いに使うクレジットカード番号とセキュリティコードを入力して「次へ」をタッチします。

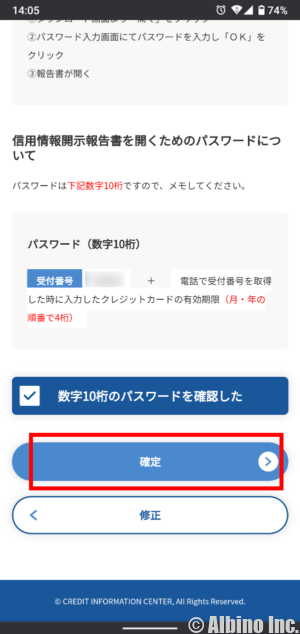

内容を確認します。

信用情報開示報告書(PDF)を開くためのパスワードが表示されます。

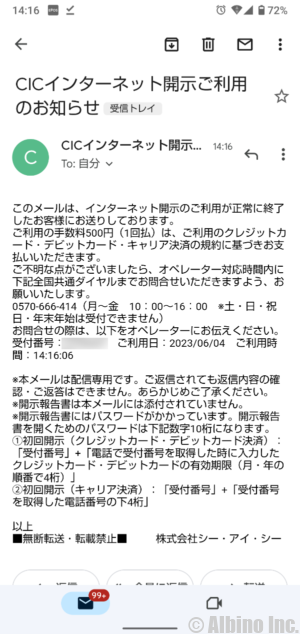

初回開示のパスワードは、数字10桁「受付番号+受付番号を取得した時に入力したクレジットカードの有効期限4桁」です。

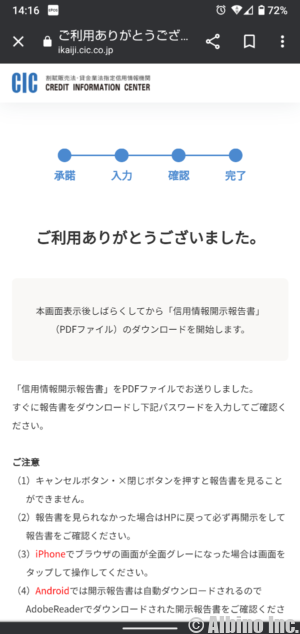

開示手数料の支払いが完了すると上記の画面になります。

メールも届きました。これでスマホにCICの信用情報がPDFで届いています。

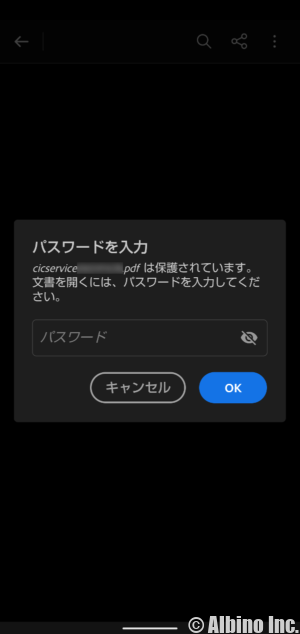

PDFファイルを開く時には、パスワードを入力します。

CICの個人信用情報を開示することができました。

個人信用情報は、インターネットまたは郵送で開示できます。クレジットカードやローンの審査が通らないなど、自分の信用情報が気になる方は、一度確認してみるのもいいでしょう。

JICCの信用情報を開示する方法

JICCの開示請求は、スマホアプリをダウンロードして行います。

アプリのダウンロード

![]()

本人認証

![]()

本人情報の入力

![]()

手数料の支払い

![]()

開示結果の受取

スマホで手続きできない場合には、郵送で手続きしましょう。

KSCの信用情報を開示する方法

KSCでは、スマホまたはパソコンで開示請求できます。

インターネットで開示する場合には、顔写真付きの本人確認書類(マイナンバーカードや運転免許証等)を手元に用意しましょう。

メールアドレスの登録

![]()

申込情報の入力

![]()

本人確認

![]()

手数料の支払い

![]()

開示報告書をダウンロード

KSCの開示報告書は、1週間から10日程度かかります。

個人信用情報の見方

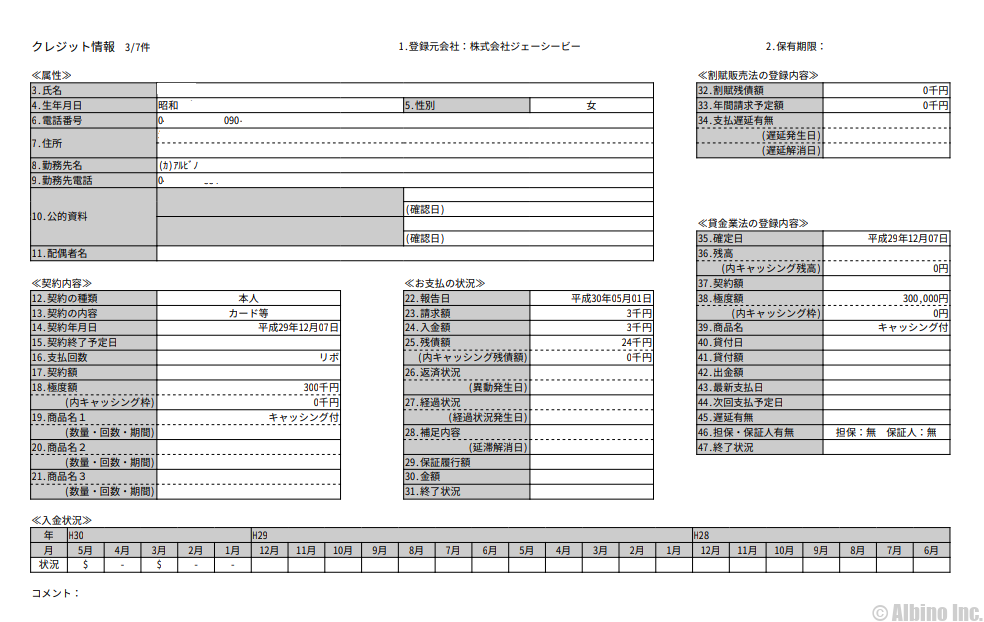

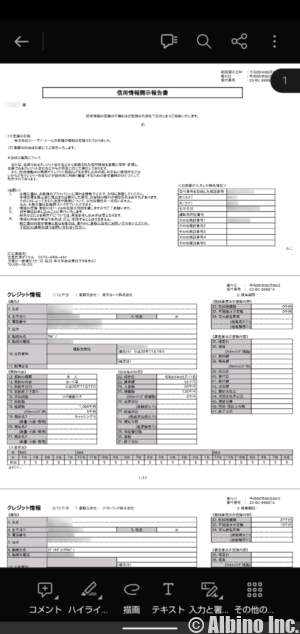

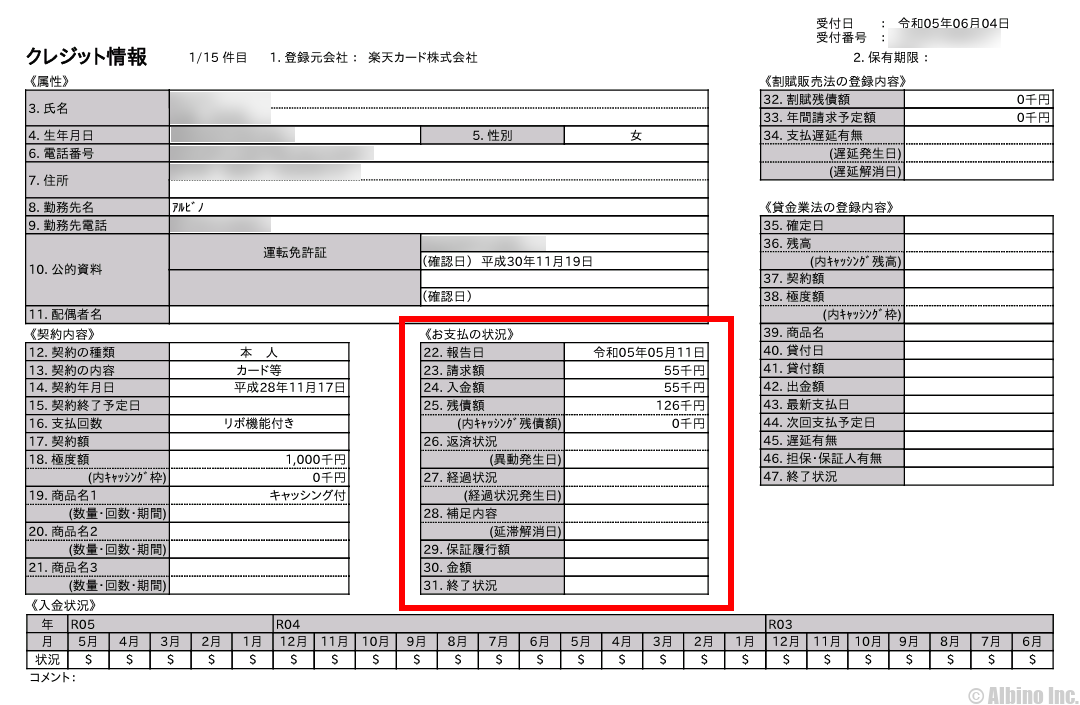

CICの信用情報でまずチェックしてほしいのが、「お支払いの状況」の部分です。(JICCでは「異動参考情報等」の項目になります。)

「お支払いの状況」の返済状況に何も記載がなければ問題ありません。

61日以上または3ヶ月以上の長期延滞があると、返済状況に「異動」と異動発生日が記載されます。

異動情報がある場合には、リスクが高いと判断されるのでクレジットやローンの審査に通ることはありません。

異動情報は、支払いして延滞が解消したとしても、一定期間記録が残ります。

終了状況の言葉の意味

「お支払いの状況」の終了状況に記載されている場合もあります。

終了状況の言葉の意味は以下の通りです。

完了

支払いが完了し、契約が完了

本人以外弁済

本人以外の保証会社などが支払いした

貸倒

クレジット会社が貸倒として処理した

移管終了

①おまとめローン等で一本化して契約終了扱い

②クレジット会社が債権を第三者に譲渡

法定免責

支払い免除が法的に認められた(自己破産)

空欄

契約中

終了状況が「完了」や「空欄」なら問題ありませんが、その他の「本人以外弁済」や「貸倒」「法的免責」などの記載があると、信用情報がブラックな状態です。

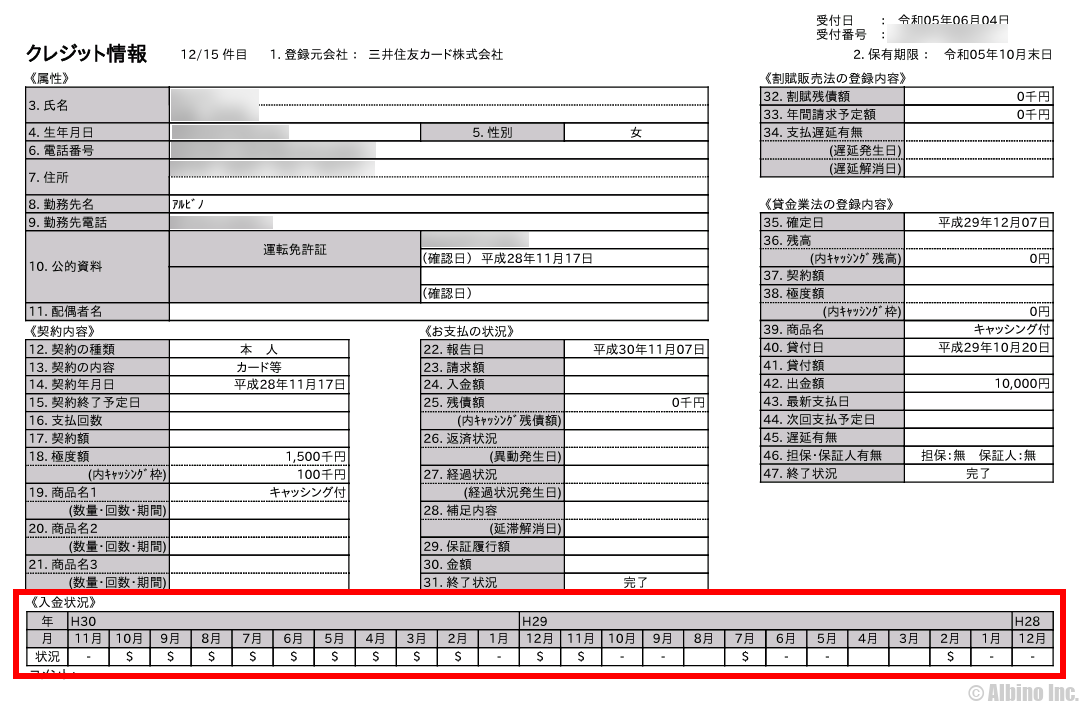

入金状況の記号の意味

毎月の支払状況は「入金状況」として24ヶ月分記録されます。

入金状況の記号の意味は以下の通りです。

- $⇒請求通りの入金があった

- P⇒請求額の一部が入金された

- R⇒本人以外から入金があった

- A⇒本人の都合で約束の日に入金がなかった

- B⇒本人の事情とは無関係の理由で入金がなかった

- C⇒入金されていないがその原因がわからない

- ー⇒請求もなく入金もなかった

- 空欄⇒クレジット会社から情報の更新がなかった

入金状況の「$」「ー」「空欄」は問題ありません。

「A」「B」「C」が記載されていると問題ありです。(中には入金状況を気にしないで異動情報を重視する審査会社もあるようです。)

信用情報の開示はスマホでできる

個人信用情報は、インターネットまたは郵送で開示することができます。自分の信用情報が気になる方は、開示請求してみましょう。

- 開示する方法

-

- スマホ・パソコン

- 郵送

スマホやパソコンで開示請求する場合には、数分から数時間ですぐに信用情報が確認できます。

郵送で開示請求する場合には、書類が手元に届くまでに1週間から10日程度かかります。

開示する時の手数料

開示請求には手数料がかかります。インターネットで開示結果の受取をする場合と、郵送で受取る場合とで手数料が異なります。

| 信用情報機関 | 手数料(ネット) | 手数料(郵送) |

|---|---|---|

| CIC | 500円 | 1,500円 |

| JICC | 1,000円 | 1,300円~1,600円 |

| KSC | 1,000円 | 1,124円~1,200円 |

インターネットで開示結果の受取をする場合には、上記の手数料で済みますが、郵送で受け取る場合には決済手数料以外に手数料がかかります。

CICは以前、窓口で開示手続きができましたが、2023年3月から来社開示サービスを廃止しています。

またJICCは、窓口での開示手続きを休止しています。KSCは元から窓口での受付を行っていません。

手数料の支払方法

手数料の支払方法は、クレジットカードの他にキャリア決済などもあります。

| 信用情報機関 | 手数料の支払方法 |

|---|---|

| CIC | クレジットカード デビットカード キャリア決済 |

| JICC | クレジットカード コンビニ等収納代行 キャリア決済 |

| KSC | クレジットカード PayPay キャリア決済 |

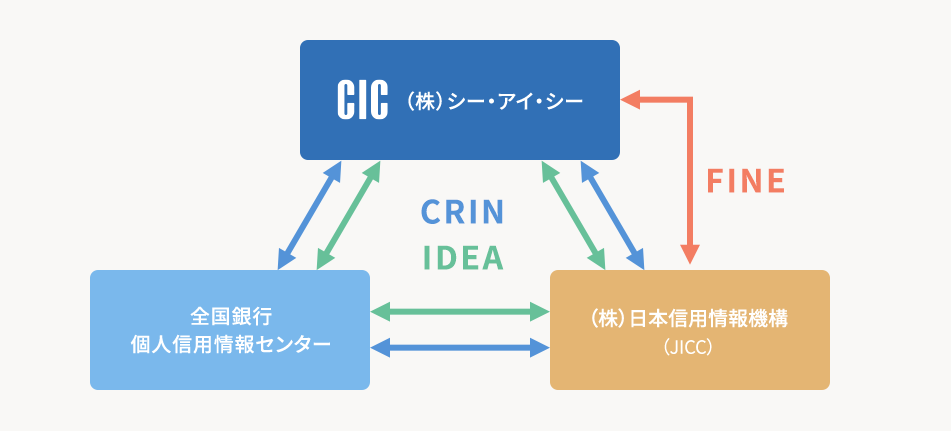

信用情報機関は3つある

日本には信用情報機関が3つあります。

| 信用情報機関 | 加盟している金融機関 |

|---|---|

| CIC | 信販会社、流通系カード会社、銀行系カード会社、消費者金融、携帯電話会社など |

| JICC | 消費者金融、カード会社、保証会社、証券会社、保険会社など |

| KSC(全国銀行個人信用情報センター) | 銀行、銀行協会など |

クレジットカード会社が加盟しているのは、CICやJICCです。

3つの信用情報機関は情報を共有

CICに異動情報が記録されている場合、JICCやKSCに加盟しているクレジットカードに申し込めば審査に通りますか?

CIC、JICC、KSCの3つの信用情報機関は、一部の情報を共有しています。異動情報がある場合には他でも審査に通りません。

※画像引用元:CIC

CIC、JICC、KSCの3機関は、「CRIN」「IDEA」、CICとJICCは「FINE」という交流ネットワークによって情報を共有しています。

氏名や住所など本人を識別する情報の他に、クレジットカードやローンの契約額、遅延の有無、異動情報、貸倒などの契約内容や支払状況の情報を交流しています。

そのため、異動情報がひとつ付いてしまうと、全てのカード会社、ローン会社、金融機関に知られることとなり、新たなクレジットカードやローンの審査に通ることはありません。

使い続けていたクレジットカードでも、カード更新時の再審査で信用情報を開示して、更新を見送りにすることがあります。

カード会社やローン会社は、過剰貸付とならないように、他社との契約内容や利用残高、返済状況を確認してから審査の合否を判断しています。

クレジットを利用すると個人信用情報が登録

自分が知らない間に信用情報が登録されているなんて怖いですね…。

個人信用情報は勝手に登録されるわけではありません。クレジットカードを契約する際には、信用情報機関への登録に同意した上で入会したことになっています。

クレジットやローンの新規契約や申込をすると、信用情報機関に個人情報や契約内容などの情報が登録されるようになっています。

申込む際には会員規約や個人情報について明記してあり、信用情報機関への登録や信用情報の開示に同意した上で申込んでいることになっています。

当然ですが、クレジットやローンを全く利用したことのない方の情報は、信用情報機関にありません。

信用情報が登録されると傷が付く?

信用情報が登録されると個人信用情報に傷が付くと聞いたことがありますが?

それは間違いです。信用情報機関に登録されるだけでは何も問題ありません。

信用情報機関に登録と聞くと、それだけで個人信用情報に傷が付く、ブラックリスト入りと心配する方もいますが、信用情報機関に登録されるだけでは問題ありません。

- ポイント

-

- 信用情報機関に登録されるだけでは問題ない

- 信用情報機関に異動情報が登録されることが問題あり

信用情報機関には、クレジットカードやローンの契約内容や支払状況が登録されます。契約内容通りに支払いしていることが記録されていれば、信用取引がしっかりできる顧客として高く評価されます。

しかし、信用情報に異動情報が記録されている場合には、信用に問題があると判断され、新たなクレジットカードやローンの審査に通るのは厳しいでしょう。

クレジットカードの審査になかなか通らない方は、個人信用情報に傷がついている可能性があります。信用情報の開示には手数料がかかりますが、気になる方は開示請求をおすすめします。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |