銀行のプロパー融資は金利が高い?保証協会付き融資との違い

プロパー融資の金利は年1.0~3.0%、保証付き融資の金利は年1.5~3.5%になることが多いですが、実際に審査を受けてみないと適用金利はわかりません。

プロパー融資は、融資を受ける企業の信用度によって金利や融資額が大きく変わるため、年1.0%を切る金利で借りられる企業もあります。

保証付き融資は信用保証協会に保証料を支払う必要があり、保証料の基本利率は0.45~1.90%です。

銀行融資にはプロパー融資と保証付き融資がありますが、中小企業や赤字企業は保証付き融資になる可能性が高いです。

借入先は銀行だけではなく、日本政策金融公庫や信用金庫もあるので、まずは低金利で借りられそうなところに申し込むのがよいと思います。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

銀行のプロパー融資と保証付融資の違い

銀行の融資には、「プロパー融資」と信用保証協会の「保証付融資」があります。プロパーとは「独自の、固有の」という意味の言葉です。

保証付き融資は、貸し倒れになった時に信用保証協会が保証してくれる融資で、プロパー融資は、保証協会を利用せずに金融機関が100%リスクを取る融資です。

金融機関は、創業間もない企業や貸し倒れリスクが高い企業に対しては、プロパー融資は行いません。会社の規模にもよりますが3期目ぐらいまでは、プロパー融資を受けるのは難しいでしょう。

プロパー融資が受けられるようになったら、金融機関からの信用度が上がったと考えてよいと思います。

プロパー融資と保証付融資を比較

| プロパー融資 | 保証付き融資 | |

|---|---|---|

| 金利 | 年1.0~3.0% ※企業による |

年1.5~3.5% ※企業による |

| 返済期間 | 保証付き融資よりも短期 | プロパー融資よりも長期可能 |

| 融資額 | 上限なし | 無担保:8,000万円まで 有担保:2億8,000万円まで |

| 審査 | 保証付き融資より厳しい | プロパー融資より甘い |

| ベンチャー | 創業から3期目までは難しい | 受けられる |

| 保証料 | なし | あり |

どちらの融資でも、金利は融資を受ける企業の信用度(格付け)によって変わりますが、プロパー融資よりも保証付き融資の方が、金利が低くなる可能性があります。

ただし、保証付き融資には保証協会へ支払う保証料があります。

例えば3,000万円の融資を受けて7年間で返済する場合、保証料率が1.15%なら、保証料を約130万円支払うことになります。

保証料率は一定ではなく、たとえば栃木県信用保証協会では、融資を受ける企業の経営状況に応じて0.45%~1.90%の範囲で決められます。

信用保証制度とは

保証付融資は、信用保証協会の保証を元に金融機関から融資を受けるものですが、全国51の信用保証協会の活動をサポートしているのが、「全国信用保証協会連合会」です。

連合会のホームページに、信用保証制度の仕組みについて書かれています。

※全国信用保証協会連合会「信用保証制度」

保証付融資では、保証協会を介して金融機関から融資を受ける事になります。借入や返済は金融機関と直接行いますが、返済できなくなった場合、保証協会が債務者に代わって代位弁済します。

貸倒等が生じた場合、銀行は責任共有割合(0~20%)に応じて負担することになり、残りの部分は保証協会が負担します。

銀行としては、最悪貸し倒れになったとしても、融資額の全部または大部分を保証協会が保証してくれるため、倒産リスクが高い創業間もない中小企業が相手でも融資を行うことができます。

中小企業は色々な借入先を検討する

2012年のアベノミクス以降、日本の景気も徐々に上向いてきており、銀行も融資に対して積極的になっています。

ただ、創業間もない中小企業がプロパー融資を受けにくいことに変わりはないため、始めは保証付融資を利用することになるはずです。2期、3期と業績を上げて銀行との信頼関係を築くことで、プロパー融資に切り替えることができます。

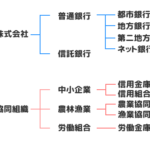

中小企業の場合、メガンバンクや都市銀行から融資を受けるのは難しく、地方銀行や信用金庫に融資を申し込む企業が多いと思いますが、地方銀行や信用金庫であっても融資を受けるのは簡単ではありません。

私の知り合いの会社は、銀行融資を断られ日本政策金融公庫の融資を利用しました。1,000万円ぐらいまでの借り入れなら、日本政策金融公庫もよいと思います。

また、数百万円までなら消費者金融のビジネスローンやカードローンも選択肢の一つになってきます。消費者金融は、資金使途が自由で事業性資金での利用が認められている所が多いです。(銀行カードローンは事業資金での利用が禁止されています)

企業の調達=銀行融資というわけではありませんし、ベンチャー企業ならベンチャーキャピタルからの出資も考えられるので、色々な方法を検討してみるのがよいと思います。

※消費者金融のカードローンの場合、契約時の限度額が小さくなるので、いきなり100万円以上の融資を受けるのは難しいです。

銀行からお金を借りる4つの借入方法

銀行融資は、大きく分けてプロパー融資と保証付融資がありますが、それとは別に、「証書貸付・手形貸付・手形割引・当座貸越」の4つの借入方法があります。

設立間もない中小企業の銀行融資と言った場合、 金銭消費貸借契約書を交わす証書貸付での借入が一般的です。

手形貸付や手形割引が使えるようになれば一歩前進で、当座貸越が使えるようになれば会社として一人前と言えるかもしれません。

| 借入方法 | 特徴 | |

|---|---|---|

| 証書貸付 | 主に1年を超える長期間の融資で使われる方法。金銭消費貸借契約書を銀行に提出する。設備資金や長期運転資金として借り入れられることが多い。 | |

| 手形貸付 | 主に1年未満の短期間の融資で使われる方法。借入用の約束手形を銀行に差し入れる。手形には支払期日があり期日に返済しないといけない。 | |

| 手形割引 | 売上代金を手形で回収した時に、その手形を銀行が買い取る形で資金が出される方法。支払期日までの日数に応じて利息相当分を差し引いて買い取られるので、その期間銀行から借り入れしたのと同じことになる。 | |

| 当座貸越 | 契約書を作成し、融資の限度額や利率などを設定し、限度額までは自由に借入・返済できる方法。毎月の返済額は決まっておらず、業績が悪化した時に回収しにくいため、銀行側はあまり利用したくない方法。 | |

当座貸越は、会社側にとって理想的な借入方法と言えますが、銀行側のリスクが大きいため、会社の規模や信用性が求められ、銀行との信頼関係がないと利用できません。

限度額一杯まで借りて倒産してしまう会社などもあり、銀行側も回収するのが大変です。また、借入枠があるのにあまり利用していないと、銀行から使ってくださいと言われることもあるようです。

設立間もない会社の場合

設立間もない会社は、信用保証協会の保証付き融資でないと借りるのが難しく、証書貸付での借り入れになるのが一般的です。

保証協会の保証が受けられれば、実質的に銀行側のリスクがほぼ無くなるため、銀行も保証があれば貸すが保証が無ければ貸さないということになります。

手形貸付や手形割引が利用できるようになれば、銀行との信頼関係も一歩前進です。その次の段階が保証なしの証書貸付で、その次が当座貸越となりますが、そこまで行くまでの道のりは長いです。

メガバンク>都市銀行>地方銀行>信用金庫とハードルは下がりますが、それでも信用金庫の当座貸越が使えるような会社にするのは大変です。

証書貸付の返済方法

1年超の借入で利用される証書貸付は、原則として設備投資や長期運転資金として貸し出されます。設備投資とは機械や車の購入などのことです。

証書貸付の返済方法は、「元金均等分割返済」と「元利均等分割返済」の2つの返済方法が考えられますが、元利均等分割返済は個人向けで良く使われる方法で、法人や個人事業主への融資の場合は、元金均等分割返済が使われることが多いです。

元金均等分割返済方式

500万円を5年間借りる場合

毎月の元金返済:83,000円

最終月の元金返済:103,000円

毎月元金部分の83,000円を返済してくので、借入金が徐々に減っていくため、それに合わせて利息の支払いも減ります。

ただし、毎月元金+利息を支払うことになり、利息が毎月変動するので、毎月の返済額が一定になりません。

元利均等分割返済方式

100万円を5年間借りる場合

毎月の返済:16,356円

元利均等分割返済の場合、毎月の返済額は一定になりますが、返済当初(元金が多い時)の内訳が、元金よりも利息部分の方が多くなるため、始めのうちは元金が減りません。

元利均等分割返済は、個人向け無担保融資のカードローンで良く見られる返済方法ですが、カードローンの場合、残高スライドになっているのが一般的で、残高によって段階的に毎月の返済額が変わります。

銀行融資の格付けの仕組みと格付を上げる方法

銀行は融資を決める際に、その会社の決算書などを確認しますが、その会社の健全性や継続性・安定性などを元に融資可否を判断する基準として「格付け」を行います。

格付けは言わばその会社の総合評価です。格付けが高ければ融資が受けられる可能性が高く、格付けが低ければ融資が受けられない可能性が高くなります。

格付けが全てではありませんが、格付けは主に決算書の数字をベースに作られるため、決算書の内容が良ければ格付けが高くなります。

銀行融資の債権者区分

格付けは銀行によって10~16段階に分けられていますが、格付けの基準になるのが債権者区分です。

債権者区分は、金融庁が金融機関に対して融資先を判断するために設けた区分です。債権者区分をさらに細分化した区分が格付けになります。

| 債権者区分 | 内容 | 融資方針 |

|---|---|---|

| 正常先 | 債務履行に問題がない企業。正常先は、6ランクに分かれており、上位ランクほど融資が受けやすい。 | 積極的に貸す |

| 要注意先 | 業績が悪いまたは不安定な企業。財務内容に問題があり注意が必要。 | 保証付融資なら 貸してもらえる |

| 要管理先 | 要注意先の中で、貸出条件、債務履行に問題がある企業。 | 融資は厳しい 回収方針 |

| 破綻懸念先 | 経営破綻に陥る可能性がある企業。 | 融資は不可能 |

| 実質破綻先 | 深刻な経営難の状態で、再建の目処が立たず、経営破綻する可能性が高い企業。 | 融資は不可能 |

| 破綻先 | 経営破綻の状況が見られる企業。 | 融資は不可能 |

「正常先」の区分になれば融資が受けられる可能性が高いですが、正常先の中でも下位ランクになると融資条件が悪くなります。

要注意先の場合、保証付融資なら前向きに検討してもらえますが、プロパー融資なら厳しいです。

要管理先の場合、新たに融資を受けるのは難しいでしょう。既に融資を受けている場合、資金を回収される方向になります。

破綻懸念先以下の区分の場合、融資対象外になります。

銀行融資の格付け

| 格付け | 債権者区分 |

|---|---|

| 1~6 | 正常先 |

| 7~8 | 要注意先 |

| 9 | 要管理先 |

| 10 | 破綻懸念先 |

| 11 | 実質破綻先 |

| 12 | 破綻先 |

12段階の格付けを行っている銀行では、債権者区分と格付の関係性はこのようになります。融資が受けられる可能性があるのは格付け8の要注意先までです。

格付け6以上なら融資が受けられる可能性がありますが、格付けが高いほど融資が受けられる可能性も高くなります。

格付けが下がるとどうなるのか

- 会社の格付けが下がると

-

- 本部決済が必要になる

- 金利が高くなる

- プロパー融資が受けにくくなる

格付けが高いほど有利な条件で融資が受けられます。正常先なら良いですが、要注意先になると、今まで銀行の支店長決済で受けられた融資が、本部決済になるなど条件が厳しくなります。

本部決済の場合、新たな書類の提出を求められることもあります。本部決済では基本的に社長との面談が無く、書類のみで審査されるので、融資を受けるのが難しくなります。

格付けが低い会社ほど借入金の金利が高くなります。また、短期借入金の切り替えのタイミングで返済を要求される事があります。

銀行融資は大きく分けてプロパー融資と保証付融資がありますが、要注意先になるとプロパー融資を受けるのが難しくなります。ただし、100%保証付融資なら銀行にリスクがないので要注意先でも借りられる可能性があります。そのぶん、保証協会の審査は厳しくなります。

銀行融資の信用格付けを上げるために

銀行の格付けの80%は決算書の内容で決まります。 決算書とは、「貸借対照表・損益計算書・販売費一般管理費明細」などのことです。

基本的には決算書の内容によって機械的に判断されるので、決算書の数字が悪ければ、どれだけ社長の人柄が良く営業トークが上手くても融資を受けることはできません。

- 中小企業が決算書で注意すべき点

-

- 不自然な現金残高、過大な売掛金残高、過大な在庫残高になっていないか

- 未収入金が継続反復発生する場合には売掛金として処理

- 仮払金を多用しない

- 社長貸付金(役員貸付金)は期末までに無くす

- 返済期限が決算日から1年超の借り入れ金は長期借入金に

- 社長からの借入金が多い場合は、繰越欠損金の範囲で債務免除、もしくは社長が会社へ債権を現物出資

- 見本品は売上原価に含めずに販管費に計上

- 減価償却の未計上はNG。(利益を多く見せるために計上しないのはNG)

- 決算書は社長自らが銀行へ持っていく

- 決算書に事業計画書を添付する

- 既に融資を受けている場合、四半期ごとに財務状況を報告する

決算書は利益が出ていれば良いというわけではなく、全体のバランスがとても大事になってきます。

貸付金や仮払金は良く利用される勘定科目ですが、格付けにおいてはマイナス評価になります。

現金残高、売掛金残高、負債の大きさ、自己資本残高の大きさなども格付けに影響します。

既に融資を受けている企業は、四半期ごとに銀行へ「損益計算書や貸借対照表」などの財務状況を報告するのが良いでしょう。営業キャッシュフローがわかる実績資金繰り表があるとさらに良いです。

赤字決算企業が銀行融資を受ける時の交渉術

中小企業が銀行融資を受ける理由はいくつかあります。

- 銀行融資を受ける理由

-

- 事業を始めるのにお金が必要

- 運転資金が必要

- 事業を拡大させるため

- 業績が悪く赤字を補填するため

- 銀行との関係性を築くため

この中で交渉が難しいのが、「業績が悪く赤字を補填するための融資」です。

業績が落ちている原因がはっきりしていて、将来回復の見込みがあり一時的に資金が足りない状況ならまだ良いですが、そうではない場合も多いと思います。

そこで、赤字企業が銀行融資を受ける時に気をつけたいポイントをまとめます。

要注意先にならないようにする

赤字にも色々な赤字がありますが、銀行融資の債権者区分で要注意先に分類されない事が大切です。

銀行融資では融資先の格付け(債権者区分)で融資が決まると言っても過言ではありません。正常先なら審査に通りやすいですが、要注意先になると審査に通りづらくなります。

要注意先に分類されないようにするためにも、以下の原因で赤字になった時は、経営計画書などを元に、この赤字は問題がない事を説明しましょう。

- 赤字の理由を説明

-

- 創業時のコスト先行による赤字

- 設備投資した初年度の赤字

- 回復可能な突発的な赤字

- その他の原因(不動産売却損や有価証券売却損、役員退職金など)

創業時の赤字

創業時は売上が立つ前にコストが発生するので、どうしても赤字になりやすいです。創業直後に黒字になる企業の方が珍しいかもしれません。

創業間もない赤字の状態で融資を受ける場合は、会社設立時のコスト先行が原因で赤字が発生しているが、いつまでに回収できる見込みがあり、翌期・翌々期には黒字化する事を説明します。

設備投資による赤字

設備投資した時も同じで、その設備を使って売上を上げるまでの過程で赤字になることもあるでしょう。

設備投資による赤字は説明もしやすいと思います。新しい設備を購入した(新社屋を建てた)事が原因で赤字になったが、今期は売上が上がり利益が改善することを伝えます。

ただし、設備投資が失敗して売上に貢献しなかった場合の赤字は別物です。設備投資初年度の赤字は仕方がないとしても、その後も赤字が続くようなら試算が甘かったということになります。

突発的な赤字

突発的な赤字とは、リーマンショックや東日本大震災、主要販売先の倒産などの外的要因で、一時的に売上が落ちたことによる赤字です。赤字になった原因が明確で、この後回復する見込みがあれば根拠を示す書類と共に説明できれば大丈夫です。

外的要因が原因で赤字になりそのまま倒産する企業も少なくありません。外的要因で赤字になった場合は、その後回復する見込みがある、既に回復傾向にあることを説明できなければなりません。

主要販売先の倒産などで売上が減った場合、代わりになる販売先がなければ売上の見込みも立ちません。

その他の赤字

不動産売却損や有価証券売却損、役員退職金などが原因で赤字になった場合は、一時的な赤字の可能性が高いですが、今期以降は黒字化する事をしっかり説明します。

突発的な赤字と同様に一時的な赤字については、回復する見込み(黒字化する見込み)があれば、銀行も正常先に分類し今までどおり融資してくれる可能性があります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |