遺族基礎年金や遺族厚生年金を受け取るときの金額を計算するシミュレーターです。

※受給者が65歳以上になると、自身の老齢年金が支給されるようになるため、この計算ツールでは計算できません。

金額は100円未満で四捨五入しています。

加入期間が25年に満たない場合は、「加入期間25年」として計算されます。

遺族年金は、厚生年金保険の被保険者期間が300月(25年)に満たない場合、300月とみなして計算します。加入期間が短い人でも最低保証として300月加入したこととして遺族年金が支給されます。

子がいないまたは生計を一にする子がいない40歳~64歳の妻は、遺族厚生年金に中高齢寡婦加算が加算されます。65歳以降は、遺族厚生年金と老齢基礎年金が支給されます。

遺族厚生年金は、両親ともにいない場合は子どもが受け取りますが、子どもが受け取る場合の金額は異なります。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

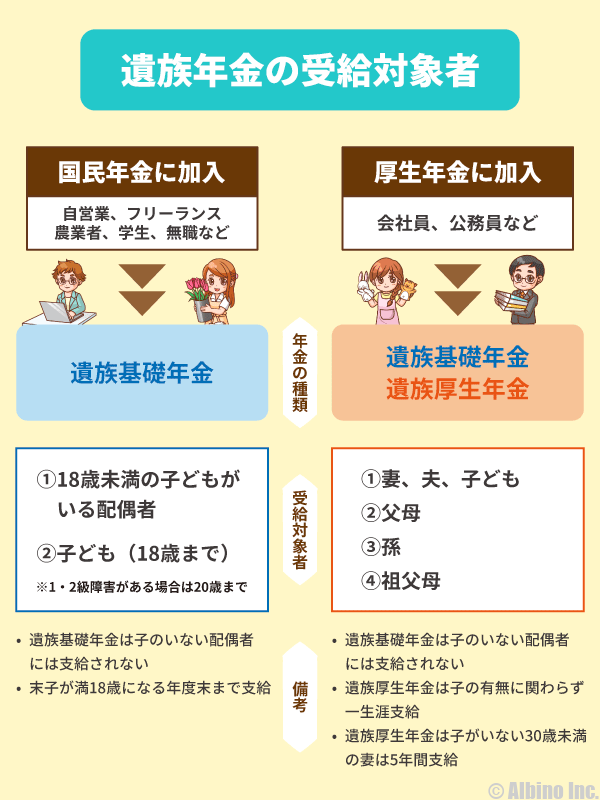

遺族年金がもらえる人

遺族年金がもらえるのは、国民年金や厚生年金保険の保険料を支払っている人です。

遺族基礎年金は、18歳未満の子どもがいる配偶者または子ども自身が受給できます。子どもがいない人は受け取れません。

子どもがいない妻で、夫が亡くなったときに40歳以上65歳未満の方は、中高齢寡婦加算が受け取れます。39歳以下の人は受け取れません。

遺族厚生年金は配偶者や子どもなどが受け取れます。配偶者や子どもがいない場合には祖父母が受け取れます。遺族厚生年金は子どもがいない人でも受け取れます。

遺族基礎年金

遺族基礎年金は国民年金加入者に支給される年金です。厚生年金加入者も国民年金に加入している状態です。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

国民年金の被保険者要件によって遺族基礎年金を受給するときは、同時に保険料納付要件を満たす必要があります。

保険料納付要件

- 死亡日の前日において、保険料納付済期間が国民年金加入期間の3分の2以上あること

- 死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がないこと

死亡者が65歳未満なら、直近1年間の保険料の未納がなければ、保険料納付済期間にかかわらず遺族基礎年金を受け取れることになっています。これは、令和8年3月31日までの特例措置で、期限は延長される可能性があります。

また、保険料納付期間が25年に満たない場合でも、死亡日の前日時点で、3分の2以上の期間で保険料を納付した人は遺族基礎年金が受け取れます。これは、最低保証として遺族をサポートするためのものです。

保険料の未納だった人が亡くなったあとに納めても遺族年金は受け取れません。

遺族厚生年金

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

遺族厚生年金も遺族基礎年金と同様に保険料納付要件があります。

保険料納付要件

以下のいずれかの要件を満たしている場合に遺族厚生年金が支給されます。

- 死亡日の前日において、保険料納付済期間が国民年金加入期間の3分の2以上あること

- 死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がないこと

遺族基礎年金の金額(令和6年度)

遺族基礎年金は、子がいる配偶者または子どもが受け取ります。子どもがいない場合は、遺族基礎年金が支給されません。

| 生年月日 | 年金額 |

|---|---|

| 昭和31年4月2日以後生まれ | 816,000円(月68,000円) + 子の加算額 |

| 昭和31年4月1日以前生まれ | 813,700円 (月67,808円)+ 子の加算額 |

年金額は老齢基礎年金の満額と同じ額です。子どもの数に応じて加算があります。

| 1人目 | +234,800円 |

| 2人目 | +234,800円 |

| 3人目以降 | +78,300円 |

子供の人数別の年金額は以下のようになります。

| 家族構成 | 遺族基礎年金 |

|---|---|

| 配偶者のみ | なし |

| 配偶者+子1人 | 1,050,800円(月87,567円) |

| 配偶者+子2人 | 1,285,600円(月107,133円) |

| 配偶者+子3人 | 1,363,900円(月113,658円) |

子どもが受け取る場合

| 子1人 | 816,000円(月68,000円) |

| 子2人 | 1,050,800円(月87,567円) |

| 子3人 | 1,129,100円(月94,092) |

子どもが受け取る場合は、2人目以降に加算があります。

受給要件などの詳しい内容については、「遺族年金はいくらもらえる?いつまで受け取れる?」をご覧ください。

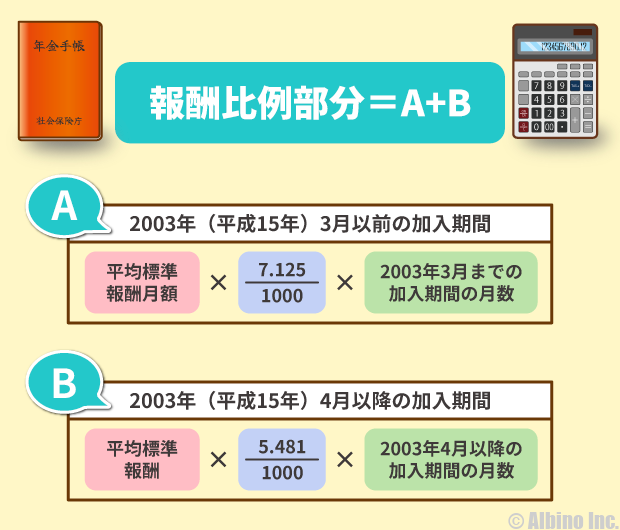

遺族厚生年金の金額(令和6年度)

遺族厚生年金の受給額は、老齢厚生年金の4分の3です。

遺族厚生年金の場合、報酬比例部分の計算で、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

これが報酬比例部分の計算式です。遺族年金は、厚生年金保険料の納付済期間が300月(25年)未満の場合は、最低保証として300月で計算します。

厚生年金の受給額は、標準報酬額と加入期間によって変わります。標準報酬額は報酬月額(月収)に応じて、1~32の等級に分類されています。

32等級(65万円)が上限になるため、月収100万円でも200万円でも、65万円の人と受給額は変わりません。

標準報酬額

| 等級 | 標準報酬月額 | 報酬月額 |

|---|---|---|

| 1 | 88,000 | ~93,000 |

| 2 | 98,000 | 93,000~101,000 |

| 3 | 104,000 | 101,000~107,000 |

| 4 | 110,000 | 107,000~114,000 |

| 5 | 118,000 | 114,000~122,000 |

| 6 | 126,000 | 122,000~130,000 |

| 7 | 134,000 | 130,000~138,000 |

| 8 | 142,000 | 138,000~146,000 |

| 9 | 150,000 | 146,000~155,000 |

| 10 | 160,000 | 155,000~165,000 |

| 11 | 170,000 | 165,000~175,000 |

| 12 | 180,000 | 175,000~185,000 |

| 13 | 190,000 | 185,000~195,000 |

| 14 | 200,000 | 195,000~210,000 |

| 15 | 220,000 | 210,000~230,000 |

| 16 | 240,000 | 230,000~250,000 |

| 17 | 260,000 | 250,000~270,000 |

| 18 | 280,000 | 270,000~290,000 |

| 19 | 300,000 | 290,000~310,000 |

| 20 | 320,000 | 310,000~330,000 |

| 21 | 340,000 | 330,000~350,000 |

| 22 | 360,000 | 350,000~370,000 |

| 23 | 380,000 | 370,000~395,000 |

| 24 | 410,000 | 395,000~425,000 |

| 25 | 440,000 | 425,000~455,000 |

| 26 | 470,000 | 455,000~485,000 |

| 27 | 500,000 | 485,000~515,000 |

| 28 | 530,000 | 515,000~545,000 |

| 29 | 560,000 | 545,000~575,000 |

| 30 | 590,000 | 575,000~605,000 |

| 31 | 620,000 | 605,000~635,000 |

| 32 | 650,000 | 635,000~ |

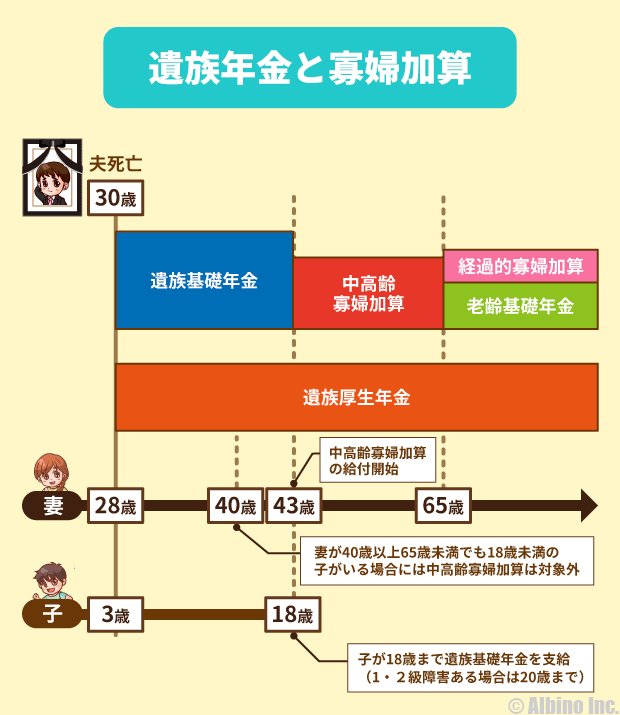

中高齢寡婦加算

遺族基礎年金は子どもがいないと受給できませんが、遺族厚生年金は子どもがいなくても40歳~65歳未満の妻は中高齢寡婦加算があります。

寡婦とは、夫をなくした妻のことです。妻を亡くした夫や子ども、離婚した前妻などは寡婦加算の対象にはなりません。

40歳から65歳になるまでの間、年額612,000円が受け取れます。

遺族厚生年金にプラスして中高齢寡婦加算が受け取れます。

中高齢寡婦加算の受給要件は以下のとおりです。

- 夫が亡くなったときに妻が40歳以上65歳未満で生計を同じくしている子がいない

- 遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が18歳に達したために、遺族基礎年金を受給できなくなったとき

夫が亡くなったときに40歳~64歳なら中高齢寡婦加算が支給されます。40歳未満の場合は支給されません。

妻の年齢が40歳以上でも、子どもが18歳未満で遺族基礎年金を受け取っている場合は、中高齢寡婦加算は支給されません。また、妻が再婚したり、養子になった場合も支給されなくなります。

制度導入時は35歳以上(支給開始は40歳から)の妻が対象でしたが、2004年に改正され40歳以上に引き上げられました。

遺族年金の受給者が65歳以上になった場合

公的年金は一人1年金が原則なので、遺族年金の受給者が65歳以上となり、自分の老齢年金が支給されるようになると受け取る年金が変わります。

夫が亡くなり遺族基礎年金+遺族厚生年金を受け取っていた方が65歳になった場合、その人自身の過去の働き方によって、その後に受け取る年金の選択肢が変わります。

いずれの場合でも、自分の老齢年金に遺族年金をプラスした全額が受け取れるわけではありません。

会社員や公務員として働いた経験がない人

年金の「第1号被保険者」や「第3号被保険者」の方です。

今までに会社員や公務員として働いた経験がない人は、遺族厚生年金はそのまま受け取れますが、65歳になると自分の老齢基礎年金が支給されるようになるため、老齢基礎年金と遺族基礎年金のどちらかを選択することになります。

ただし、遺族基礎年金が受け取れるのは18歳未満の子どもがいる場合に限られるので、多くの人が老齢基礎年金と遺族厚生年金を受け取ることになります。

会社員や公務員として働いた経験がある人

年金の「第2号被保険者」の方です。

今までに会社員や公務員として働いた経験がある人は、65歳になると自分の老齢基礎年金と老齢厚生年金が支給されるようになります。

受け取っていた遺族厚生年金よりも、新たに受け取る自分の老齢厚生年金の方が高い場合は、老齢厚生年金を受給することになります。

遺族厚生年金よりも老齢厚生年金の方が低い場合には、その差額をプラスして受給することができます。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。