障害基礎年金や障害厚生年金を受け取るときの金額が計算できるシミュレーションツールです。

※受給者が65歳以上になると、自身の老齢年金が支給されるようになるため、この計算ツールでは計算できません。

金額は100円未満で四捨五入しています。

加入期間が25年に満たない場合は、「加入期間25年」として計算されます。

障害年金は、厚生年金保険の被保険者期間が300月(25年)に満たない場合、300月とみなして計算します。加入期間が短い人でも最低保証として300月加入したこととして障害年金が支給されます。

厚生年金は、1等級~32等級の標準報酬を基準に、支払う保険料や受け取る年金額が決まります。シミュレーターでは入力いただいた年収をそのまま使用しているため正確な金額ではありません。※近い数字になります。

標準報酬は月額65万円が上限となるため、年収780万円が年金額の上限となります。780万円以上の金額を入れても年金額は変わりません。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

障害基礎年金の金額(令和6年度)

障害基礎年金は、自営業や会社員、公務員などの国民年金加入者が受け取れる障害年金です。

障害等級1級または2級の人に年金が支給されます。3級への支給はありません。

障害基礎年金の金額は、毎年4月に物価や賃金上昇などを考慮して変更されます。

| 1級 | 1,020,000円(月85,000円)+子の加算 |

| 2級 | 816,000円(月68,000円)+子の加算 |

障害等級2級の金額は、老齢基礎年金と同額です。障害等級1級の金額は、2級の1.25倍です。

子どもがいる場合には子どもの人数に応じて加算があります。

子の加算

| 1人目 | +234,800円 |

| 2人目 | +234,800円 |

| 3人目以降 | +78,300円 |

障害基礎年金は配偶者の有無で支給額が変わりません。

障害厚生年金の金額(令和6年度)

障害厚生年金は、会社員や公務員などの厚生年金保険加入者が受け取れる障害年金です。

障害等級1級、2級、3級の人が年金を受給します。3級よりも軽い障害でも一時金の障害手当金が受け取れる可能性があります。

| 1級 | 報酬比例の年金額×1.25+配偶者の加給年金 |

| 2級 | 報酬比例の年金額+配偶者の加給年金 |

| 3級 | 報酬比例の年金額 ※最低保障額は596,300円 |

| 障害手当金 | 報酬比例額の年金額×2を一時金として支給 ※最低保障額1,192,600円 |

障害厚生年金は、生計を同じくする65歳未満の配偶者がいれば加給年金の加算があります。

配偶者の加給年金(配偶者加算)

| 1級 | +234,800円 |

| 2級 | +234,800円 |

配偶者が65歳以上になった場合、老齢基礎年金を受けることになり、加給年金額に替えて、配偶者の生年月日に応じた額が配偶者の老齢基礎年金に加算されます。

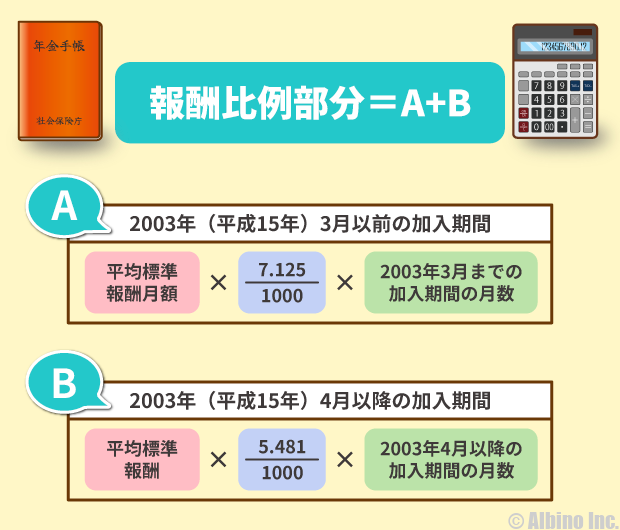

障害厚生年金の報酬比例の年金額は、厚生年金に加入していたときの月収(標準報酬月額)がベースになります。

報酬比例の年金額

これが報酬比例部分の計算式です。障害年金は、厚生年金保険料の納付済期間が300月(25年)未満の場合は、最低保証として300月で計算します。

報酬比例の年金額の計算例

障害等級1級、配偶者あり、子なし

平成15年3月以前:24万円、10年

平成15年4月以降:41万円、20年

(240000×(7.125/1000)×120)+(410000×(5.481/1000)×240)=744530

744,530×1.25+234,800=1,165,462円

1,165,462円に障害基礎年金の1,020,000円が加算され、2,185,462円(月額182,122円)の年金が受け取れます。

標準報酬額

標準報酬は1等級~32等級あります。同じ等級の人は保険料も同じです。

たとえば月収が21万5000円の人は、15等級で標準報酬月額は220,000円になります。

給料が上がったり、下がったりして等級が変わると標準報酬月額も変わります。

月収が100万円でも200万円でも標準報酬は32等級(月額65万円)になります。支払う保険料や受け取る年金額は、32等級の金額が最高額になります。

| 等級 | 標準報酬月額 | 報酬月額 |

|---|---|---|

| 1 | 88,000 | ~93,000 |

| 2 | 98,000 | 93,000~101,000 |

| 3 | 104,000 | 101,000~107,000 |

| 4 | 110,000 | 107,000~114,000 |

| 5 | 118,000 | 114,000~122,000 |

| 6 | 126,000 | 122,000~130,000 |

| 7 | 134,000 | 130,000~138,000 |

| 8 | 142,000 | 138,000~146,000 |

| 9 | 150,000 | 146,000~155,000 |

| 10 | 160,000 | 155,000~165,000 |

| 11 | 170,000 | 165,000~175,000 |

| 12 | 180,000 | 175,000~185,000 |

| 13 | 190,000 | 185,000~195,000 |

| 14 | 200,000 | 195,000~210,000 |

| 15 | 220,000 | 210,000~230,000 |

| 16 | 240,000 | 230,000~250,000 |

| 17 | 260,000 | 250,000~270,000 |

| 18 | 280,000 | 270,000~290,000 |

| 19 | 300,000 | 290,000~310,000 |

| 20 | 320,000 | 310,000~330,000 |

| 21 | 340,000 | 330,000~350,000 |

| 22 | 360,000 | 350,000~370,000 |

| 23 | 380,000 | 370,000~395,000 |

| 24 | 410,000 | 395,000~425,000 |

| 25 | 440,000 | 425,000~455,000 |

| 26 | 470,000 | 455,000~485,000 |

| 27 | 500,000 | 485,000~515,000 |

| 28 | 530,000 | 515,000~545,000 |

| 29 | 560,000 | 545,000~575,000 |

| 30 | 590,000 | 575,000~605,000 |

| 31 | 620,000 | 605,000~635,000 |

| 32 | 650,000 | 635,000~ |

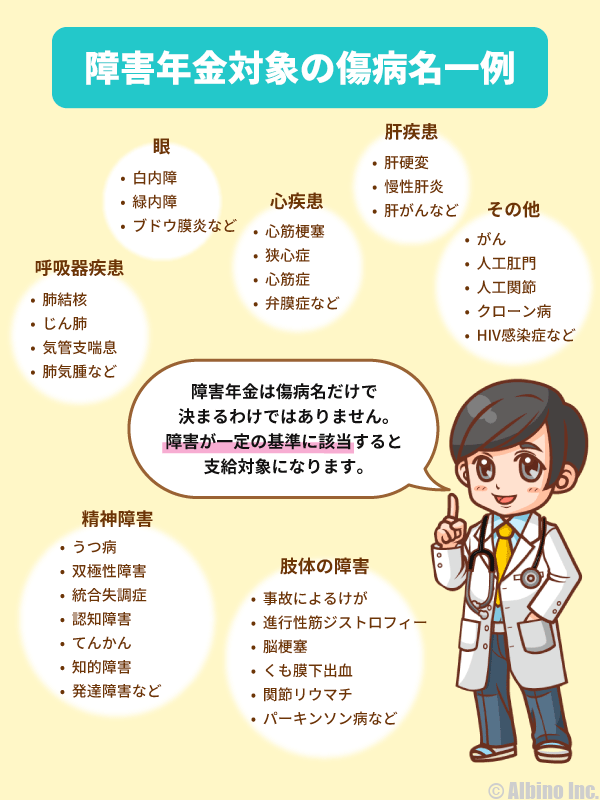

障害年金の対象になる病気やケガ

| 眼 | ぶどう膜炎、白内障、緑内障、眼球萎縮、網膜はく離、網膜脈絡膜萎縮、網膜色素変性症、眼球萎縮、網膜はく離、腎性網膜症、糖尿病網膜症、視野狭窄眼球委縮、両錐体ジストロフィー、黄斑変性症、レーベル視神経症、ベーチェット病 |

| 聴覚 | 感音性難聴、突発性難聴、神経性難聴、メニエール病、真珠腫性中耳炎、音響外傷、内耳障害、頭部外傷又は音響外傷による内耳障害、薬物中毒による内耳障害 |

| 鼻腔 | 外傷性鼻科疾患 |

| 口腔 | 上顎がん、上顎腫瘍、喉頭腫瘍、咽頭腫瘍、喉頭全摘出手術、失語症、脳血栓(言語)、舌腫瘍、舌がん |

| 肢体の障害 | 事故によるケガ(人工骨頭など)、骨折、変形性股間節症、肺髄性小児麻痺、脳性麻痺脊柱の脱臼骨折、脳軟化症、くも膜下出血、脳梗塞、脳出血、上肢または下肢の切断障害、重症筋無力症、上肢または下肢の外傷性運動障害、関節リウマチ、ビュルガー病、進行性筋ジストロフィー、脊髄損傷、パーキンソン病、硬直性脊髄炎、脳梗塞・脳血管障害、脳腫瘍、脳挫傷、脊髄の器質障害、慢性関節リウマチ、筋ジストロフィー、ポリオ、ポストポリオ症候群、線維筋痛症、ジストニア、筋委縮性側索硬化症(ALS) |

| 呼吸器疾患 | 気管がん、気管支炎、気管支喘息、慢性気管支炎、間質性肺炎、ぜんそく、肺結核、肺がん、じん肺、膿胸、肺線維症、肺気腫、中皮腫、呼吸不全 |

| 循環器疾患 | 心筋梗塞、心筋症、心不全、拡張型心筋症、心臓弁膜症、大動脈弁狭窄症、大動脈弁精査不全症、冠状僧帽弁閉鎖不全症、大動脈弁狭窄症、先天性疾患 |

| 腎疾患 | 慢人工透析、性腎炎、慢性腎不全、糖尿病性腎症、ネフローゼ症候群、慢性糸球体腎炎、腎のう胞、腎がん(腎細胞がん) |

| 肝疾患 | 肝のう胞、肝硬変、肝腫瘍、肝臓がん、肝細胞がん |

| 糖尿病 | 糖尿病(難治性含む)、糖尿病性腎症、糖尿病性網膜症など糖尿病性と明示された全ての合併症 |

| 血液 | 白血病、悪性リンパ腫、骨髄腫、再生不良性貧血、溶血性貧血、血小板減少性紫班病、凝固因子欠乏症、多発性骨髄腫、骨髄異形性症候群、HIV感染症 |

| その他 | 人工肛門、人工膀胱、尿路変更、クローン病、潰瘍性大腸炎、化学物質過敏症、白血病、周期性好中球減少症、HIV、乳癌・胃癌・子宮頸癌・膀胱癌・直腸癌等のがん全般、悪性新生物、脳脊髄液減少症、悪性高血圧、バセドウ病、膠原病、その他難病 |

| 精神障害 | うつ病、双極性障害(躁うつ病)、統合失調症、適応障害、老年および初老などによる痴呆全般、てんかん、知的障害、発達障害、アスペルガー症候群、高次脳機能障害、アルツハイマー、アルコール依存症 |

障害等級表

障害年金の障害等級は身体障害者手帳の等級とは異なります。

1級

- 次に掲げる視覚障害

イ 両眼の視力がそれぞれ0.03以下のもの

ロ 一眼の視力が0.04、他眼の視力が手動弁以下のもの

ハ ゴールドマン型視野計による測定の結果、両眼のⅠ/4視標による周辺視野角度の和がそれぞれ80度以下かつⅠ/2視標による両眼中心視野角度が28度以下のもの

ニ 自動視野計による測定の結果、両眼開放視認点数が70点以下かつ両眼中心視野視認点数が20点以下のもの - 両耳の聴力レベルが100デシベル以上のもの

- 両上肢の機能に著しい障害を有するもの

- 両上肢の全ての指を欠くもの

- 両上肢の全ての指の機能に著しい障害を有するもの

- 両下肢の機能に著しい障害を有するもの

- 両下肢を足関節以上で欠くもの

- 体幹の機能に座っていることができない程度又は立ちあがることができない程度の障害を有するもの

- 前各号に掲げるもののほか、身体の機能の障害又は長期にわたる安静を必要とする病状が前各号と同程度以上と認められる状態であって、日常生活の用を弁ずることを不能ならしめる程度のもの

- 精神の障害であって、前各号と同程度以上と認められる程度のもの

- 身体の機能の障害若しくは病状又は精神の障害が重複する場合であって、その状態が前各号と同程度以上と認められる程度のもの

2級

- 次に掲げる視覚障害

イ 両眼の視力がそれぞれ0.07以下のもの

ロ 一眼の視力が0.08、他眼の視力が手動弁以下のもの

ハ ゴールドマン型視野計による測定の結果、両眼のⅠ/4視標による周辺視野角度の和がそれぞれ80度以下かつⅠ/2視標による両眼中心視野角度が56度以下のもの

ニ 自動視野計による測定の結果、両眼開放視認点数が70点以下かつ両眼中心視野視認点数が40点以下のもの - 両耳の聴力レベルが90デシベル以上のもの

- 平衡機能に著しい障害を有するもの

- そしゃくの機能を欠くもの

- 音声又は言語機能に著しい障害を有するもの

- 両上肢のおや指及びひとさし指又は中指を欠くもの

- 両上肢のおや指及びひとさし指又は中指の機能に著しい障害を有するもの

- 一上肢の機能に著しい障害を有するもの

- 一上肢の全ての指を欠くもの

- 一上肢の全ての指の機能に著しい障害を有するもの

- 両下肢の全ての指を欠くもの

- 一下肢の機能に著しい障害を有するもの

- 一下肢を足関節以上で欠くもの

- 体幹の機能に歩くことができない程度の障害を有するもの

- 前各号に掲げるもののほか、身体の機能の障害又は長期にわたる安静を必要とする病状が前各号と同程度以上と認められる状態であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの

- 精神の障害であって、前各号と同程度以上と認められる程度のもの

- 身体の機能の障害若しくは病状又は精神の障害が重複する場合であって、その状態が前各号と同程度以上と認められる程度のもの

3級

- 次に掲げる視覚障害

イ 両眼の視力がそれぞれ0.1以下に減じたもの

ロ ゴールドマン型視野計による測定の結果、両眼のⅠ/4視標による周辺視野角度の和がそれぞれ80度以下に減じたもの

ハ 自動視野計による測定の結果、両眼開放視認点数が70点以下に減じたもの - 両耳の聴力が、40センチメートル以上では通常の話声を解することができない程度に減じたもの

- そしゃく又は言語の機能に相当程度の障害を残すもの

- 脊柱(せきちゅう)の機能に著しい障害を残すもの

- 一上肢の3大関節のうち、2関節の用を廃したもの

- 一下肢の3大関節のうち、2関節の用を廃したもの

- 長管状骨に偽関節を残し、運動機能に著しい障害を残すもの

- 一上肢のおや指及びひとさし指を失ったもの又はおや指若しくはひとさし指を併せ一上肢の3指以上を失ったもの

- おや指及びひとさし指を併せ一上肢の4指の用を廃したもの

- 一下肢をリスフラン関節以上で失ったもの

- 両下肢の10趾(し)の用を廃したもの

- 前各号に掲げるもののほか、身体の機能に、労働が著しい制限を受けるか、又は労働に著しい制限を加えることを必要とする程度の障害を残すもの

- 精神又は神経系統に、労働が著しい制限を受けるか、又は労働に著しい制限を加えることを必要とする程度の障害を残すもの

- 傷病が治らないで、身体の機能又は精神若しくは神経系統に、労働が制限を受けるか、又は労働に制限を加えることを必要とする程度の障害を有するものであって、厚生労働大臣が定めるもの

障害手当金

- 両眼の視力がそれぞれ0.6以下に減じたもの

- 一眼の視力が0.1以下に減じたもの

- 両眼のまぶたに著しい欠損を残すもの

- 両眼による視野が2分の1以上欠損したもの、ゴールドマン型視野計による測定の結果、Ⅰ/2視標による両眼中心視野角度が56度以下に減じたもの 又は自動視野計による測定の結果、両眼開放視認点数が100点以下若しくは両眼中心視野視認点数が40点以下に減じたもの

- 両眼の調節機能及び輻輳(ふくそう)機能に著しい障害を残すもの

- 一耳の聴力が、耳殻に接しなければ大声による話を解することができない程度に減じたもの

- そしゃく又は言語の機能に障害を残すもの

- 鼻を欠損し、その機能に著しい障害を残すもの

- 脊柱の機能に障害を残すもの

- 一上肢の3大関節のうち、1関節に著しい機能障害を残すもの

- 一下肢の3大関節のうち、1関節に著しい機能障害を残すもの

- 一下肢を3センチメートル以上短縮したもの

- 長管状骨に著しい転位変形を残すもの

- 一上肢の2指以上を失ったもの

- 一上肢のひとさし指を失ったもの

- 一上肢の3指以上の用を廃したもの

- ひとさし指を併せ一上肢の2指の用を廃したもの

- 一上肢のおや指の用を廃したもの

- 一下肢の第1趾又は他の4趾以上を失ったもの

- 一下肢の5趾の用を廃したもの

- 前各号に掲げるもののほか、身体の機能に、労働が制限を受けるか、又は労働に制限を加えることを必要とする程度の障害を残すもの

- 精神又は神経系統に、労働が制限を受けるか、又は労働に制限を加えることを必要とする程度の障害を残すもの

障害年金の受給者が65歳以上になった場合

原則として、障害年金は20歳から64歳までの方を対象とした年金制度です。

公的年金は一人1年金が原則なので、障害年金の受給者が65歳以上となり、老齢年金が支給されるようになると受け取る年金が変わります。

Q.障害年金を受け取っていますが、老齢年金も受け取れるようになりました。何か手続きは必要ですか。

A.原則として、障害または老齢のいずれか一方を選択することになります。

ただし、65歳以上の障害基礎年金の受給権者については、障害基礎年金と老齢厚生年金(または退職共済年金)を同時に受けることを選択することができます。

※日本年金機構

なお、障害の年金には税金がかかりませんが、老齢の年金には税金がかかることがありますので、年金の選択には十分ご注意ください。

65歳になるときに障害年金の受給資格がある人は、障害年金を受け取るか、老齢年金を受け取るかを選択することになります。

なお、65歳を過ぎてから発症した傷病による障害では、障害基礎年金は請求できません。

国民年金にしか加入していない場合

厚生年金保険に加入したことがない人は、65歳になり老齢基礎年金が受け取れるようになっても、障害基礎年金を受け取るほうが年金額が多くなります。

1級の障害基礎年金は、老齢基礎年金の1.25倍受け取れるため、老齢基礎年金の額が1級の障害基礎年金の額を超えることはありません。

2級の障害基礎年金でも、国民年金に40年間加入した場合の老齢基礎年金と同額が受け取れるので、2級の障害基礎年金と老齢基礎年金のどちらを受け取っても金額は変わりません。

厚生年金に加入していた場合

厚生年金に加入していた人は、最も金額が高くなる組み合わせを選択することになります。

- 障害基礎年金+障害厚生年金

- 老齢基礎年金+老齢厚生年金

- 障害基礎年金+老齢厚生年金

- 障害基礎年金+遺族厚生年金

老齢基礎年金と障害厚生年金を一緒に受け取ることはできません。

一部の例外を除いて障害年金と老齢年金の2つを受けることはできないので、いずれか高い年金を受け取ることになります。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。