タッチ決済のやり方はカードをかざすだけ!伝え方は「カードで。」

私はタッチ決済できるお店ではタッチで支払っています。

会計スピードが早くてとても便利です。

タッチ決済対応のクレジットカードが多くなり、タッチ決済できるお店が続々と増えています。タッチ決済はコンタクトレス決済と呼ぶこともありますね。

使い始めの頃は、カードのどこをタッチすれば反応するのかと考えることや、店員さんに「タッチ決済で。」と言っても通じないことがありました。

タッチ決済を使ってみたいけれど、使い方や言い方がなんだかわからないと思う人も多いのではないでしょうか。

タッチ決済の使い方とレジでの言い方、タッチ決済のメリット・デメリットをご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

タッチ決済のやり方

タッチ決済の使い方がわかりません。どこにタッチすればいいのでしょうか?

決済端末機(カードリーダー)が光ったらカードを軽くタッチしてみましょう。決済音が鳴ったら支払完了です。

タッチ決済で支払うときには、対応のカードまたはスマホを決済端末機にタッチするだけです。

支払方法を「カードで。」と言う

![]()

決済端末機にカードまたはスマホをかざす(タッチする)

![]()

決済音が鳴ったら支払完了

レジではクレジットカードで支払うことを伝えます。決済端末機が光ったらカードをかざしましょう。

1~2秒して電子音が鳴ったら支払完了です。

電子マネーのカードを使ったことのある方は、同じようにカードをかざすとタッチ決済できます。

カード払いの時はカードを差し込むかスライドして支払っていたと思いますが、タッチ決済はカードをかざすだけで支払いできる便利なサービスです。

カードのどこをかざしても反応する

カードのどこをかざせばいいですか?

タッチ決済のマーク辺りでしょうか?

タッチ決済する際のカードは、どこをかざしても反応します。カードリーダーから音が鳴るまでカードをかざしましょう。

タッチ決済対応のカードは、カードの内周にぐるりとアンテナを張り巡らせてあります。そのため、カードのどこをかざしても反応するようになっています。

- タッチ決済のポイント

-

- カードのどこをかざしても反応する

- タッチ決済のマークやICチップをかざそうとしなくていい

- 電子音が鳴るまでかざす

タッチ決済対応のカードをタッチする時には、カードの向きやかざす位置を気にしなくて大丈夫です。

スマホ決済の場合は反応する位置にスマホをかざす必要があるので、カードの場合もどこをかざしたらと気になるかもしれませんがどこでも反応します。

カードが反応すると電子音が鳴ります。音が鳴らない時には少し位置を変えてみるといいかもしれません。

iPhoneのタッチ決済のやり方

iPhoneでタッチ決済する場合には、事前にウォレットアプリにタッチ決済対応のカードを登録しておきます。

- タッチ決済するときの流れ

-

- 支払方法を「カードで。」と言う

- Touch IDまたはFace IDで認証を行いロックを解除

- iPhoneの上部をかざす

- 決済音が鳴ったら完了

iPhoneをかざす際には、Touch IDまたはFace IDで認証を行いロックを解除します。

ロックを解除したら決済端末機にiPhoneの上部をかざします。(Touch iDの場合は指をホームボタンに乗せたままかざします。)

iPhoneの場合は、カメラの横の辺りにFeliCaチップが埋め込まれています。このFeliCaをカードリーダーにかざすと決済できるようになっています。

iPhoneはスマホ上部をカードリーダーに近づけます。

決済音が鳴ってレシートを受け取ったら支払完了です。

iPhoneはロックを解除してスマホの上部を決済端末機にかざしましょう。

Androidのタッチ決済のやり方

Androidでタッチ決済する場合には、Google Payにタッチ決済対応のカードを登録しておきます。

- Androidでタッチ決済するときの流れ

-

- 支払方法を「カードで。」と言う

- 電源をオンにして画面ロックを解除する

- スマホのFeliCaの位置をかざす

- 決済音が鳴ったら完了

Androidの場合は、電源を入れて画面ロックを解除してスマホをかざします。Google Payアプリを起動する必要がありません。

スマホをかざす位置についてですが、Androidスマホの場合は機種によってFeliCaの位置が異なります。

スマホの背面にFeliCaマークがあるので確認してみましょう。

このスマホはカメラレンズの左下あたりにあります。

こちらのスマホはカメラレンズの真ん中にあります。

このFeliCaマークを決済端末機に近づけると反応します。

FeliCaマークではない位置をかざした場合には、反応せず決済できません。

AndroidのスマホはFeliCaマークを決済端末機にかざしましょう。

- ✓あわせて読みたい

支払う時の伝え方は「カードで。」でOK

タッチ決済で支払う時に「タッチ決済で。」と言ったら通じませんでした…。

実際に私が経験したことです。タッチ決済できるお店で、支払いの際に「タッチ決済で。」と言ったら「???」の表情を返されました。

タッチ決済で支払う時には「カードで。」と言うと伝わります。

タッチ決済に使うものがクレジットカードでも、デビットカードでもスマホでも「カードで。」と言えば大丈夫です。

通じる

- 「カードで。」

- 「クレジットカードで。」

- 「カード払いで。」

通じない

- 「Visaタッチで。」

- 「タッチ決済で。」

- 「JCBのタッチ決済で。」

- 「コンタクトレス決済で。」

クレジットカードの公式ホームページでは、支払いの際に「Visaタッチで。」「JCBのタッチ決済で。」と伝えましょうと説明しています。

そのため「タッチ決済で。」と言う方がけっこういますが、「カードで。」「クレジットカード払いで。」と伝えるのが正解です。

カード会社が「タッチ決済」の名称を推していることが混乱の元になっているようです。

最近はタッチ決済自体が広く知れ渡ってきたので、「タッチ決済=クレジットカード」と解釈して処理してくれる店員さんもいます。

例外のお店あり

ほとんどのお店では「カードで。」で通じますが、一部のお店では「クレジットカードのタッチ決済で。」と言う必要があります。

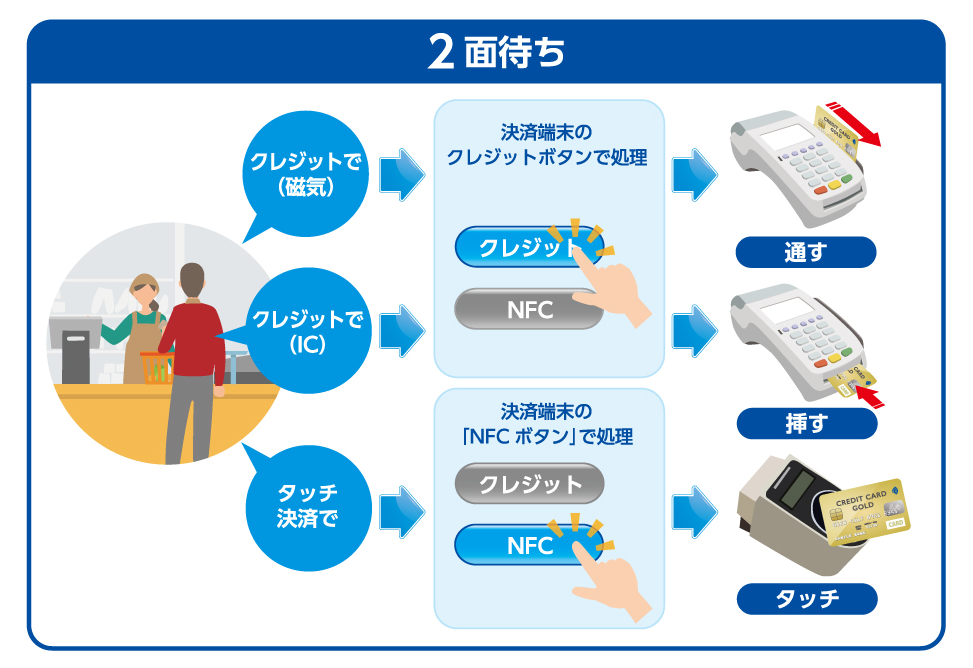

これは決済端末機の種類の違いなんだそうです。

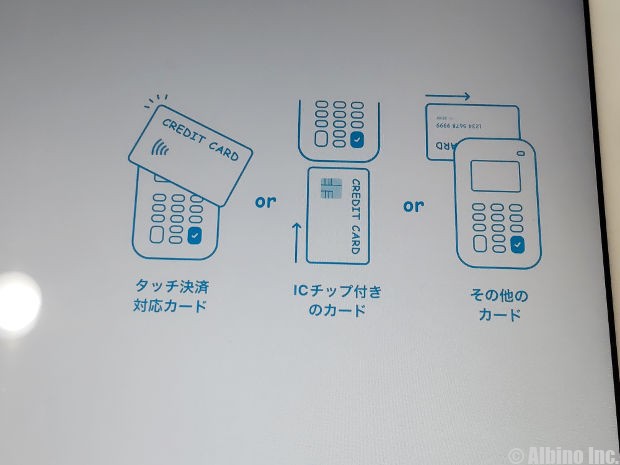

多くのお店の決済端末機は3面持ちで、ICカード、磁気カード、タッチ決済のどの決済方法でもクレジットボタンひとつで処理できるようになっています。

※画像引用元:日本クレジットカード協会

3面持ちの決済端末機の場合は、クレジットカードを差し込む場合もスライドする場合もタッチする場合でも同じボタンで処理できるので、「カード払いで。」と言えば通じて決済できます。

※画像引用元:日本クレジットカード協会

しかし一部のお店では2面持ちの決済端末機で、カード決済とタッチ決済で別の操作が必要になる場合があります。

2面持ちのお店では「カードで。」と言うと、店員はカードをスライドするか差し込むと判断してしまうので、「クレジットカードのタッチ決済で。」と言わなければタッチ決済できません。

お店の決済端末機が2面持ちか3面持ちかなんてわかりません…。

大半のお店は3面持ちなので「カードで。」と言えば大丈夫です。「カードで。」と言ってタッチして機械が反応しなかったら「クレジットカードのタッチ決済で。」と言い直せば良いと思いますよ。

みんなはタッチ決済の時なんて言う?

私の娘がアルバイトでレジをしているので、タッチ決済で支払う時になんて言っているかを聞いてみました。

- タッチ決済するときの一言

-

- 「カードで。」「クレジットカードで。」「カード払いで。」と言う人が多い

- 「Visaタッチで。」「タッチ決済で。」と言う人はすごく少ない

多くの人はタッチ決済する時に「カードで。」「クレジットカードで。」と言っているそうです。

すごくたまに「Visaタッチで。」「タッチ決済できますか?」等と言う方もいるようですが、その時はカード決済だと解釈して決済処理しているそうです。

カードでタッチ決済するにしてもスマホでタッチ決済するにしても、支払元はクレジットカードやデビットカードなので「カードで。」や「カード払いで。」と言うのが正解でしょう。

タッチ決済のメリット

タッチ決済のメリットをまとめてみました。

- 会計が早い

- セキュリティ面で安心

- 衛生面で安心

- 1万円を超える利用はサインや暗証番号が必要

- 使えないお店もある

- 紛失時に不正利用されるリスクがある

会計が早い

タッチ決済はなんと言っても会計スピードが早いです。

現金払いはお財布からお金を取り出してお釣りを貰う等、やり取りに時間がかかります。

タッチ決済はカードまたはスマホをタッチするだけです。手間も時間もかかりません。

セキュリティ面が安心

タッチ決済は自分でタッチするので、店員にカードを渡す必要がなくセキュリティ面で安心です。

クレジットカードを店員に預けた時にスキミング被害に遭ったり、カード番号やセキュリティコード等が盗み見されて不正利用される可能性があります。これは海外だと特にありますね。

タッチ決済はスキミング被害や第三者に盗み見されて不正利用されるリスクが減少します。

衛生面で安心

タッチ決済はカードの受け渡しがなく暗証番号やサインも不要なので、接触なく支払いできて衛生的です。

感染予防から衛生面を気にする方も多いと思います。

タッチ決済なら自分でカードやスマホをかざすだけですし、現金のやり取りもありません。

タッチ決済のデメリット

- 会計が早い

- セキュリティ面で安心

- 衛生面で安心

- 1万円を超える利用はサインや暗証番号が必要

- 使えないお店もある

- 紛失時に不正利用されるリスクがある

1万円を超える利用はサインや暗証番号が必要

タッチ決済は一定額以上の決済になるとサインが必要、またはカードを差し込んで暗証番号の入力が必要です。

タッチ決済はスピーディに会計できる支払方法ですが、一定額を超える支払いではサインや暗証番号が必要となっています。

日本では1万円を超える利用の場合に、サインや暗証番号が必要になることが多いです。

タッチ決済はコンビニや急いでいる時など、早く支払いを済ませたい買い物におすすめです。

使えないお店もある

タッチ決済未対応で使えないお店もあります。

新しい決済端末機の導入には費用がかかりますので、小さなお店ではタッチ決済が使えないことも多いです。

日本のキャッシュレス化は年々進んでいます。今後に期待しましょう。

紛失時に不正利用されるリスクがある

カード紛失時や盗難時には安易に不正利用されてしまう可能性があります。

タッチ決済はカードをタッチすれば誰でも簡単に支払いできるものです。

スマホの場合は認証や画面ロックの解除が必要ですが、クレジットカードのタッチ決済の場合は、第三者でも簡単にタッチして支払いできてしまいます。

カードの紛失や盗難時には、すぐにカード会社に電話をかけて利用停止の手続きをしましょう。スマホの紛失時も利用一時中断や回線停止手続きをして、不正利用を防ぐことが大切です。

タッチ決済を使うには対応カードが必要

タッチ決済を使ってみたいです!

タッチ決済対応のカードを作りましょう。スマホでタッチ決済する場合にも、対応のクレジットカードまたはデビットカードが必要ですよ。

タッチ決済を使うには、まず対応のクレジットカードまたはデビットカードを作る必要があります。

クレジットカードでタッチ決済

- タッチ決済対応のクレジットカードに入会する

デビットカードでタッチ決済

- タッチ決済対応のデビットカードを作る

スマホでタッチ決済

- クレジットカードまたはデビットカードを作る

- カードをApple PayまたはGoogle Payに登録する

スマホでタッチ決済を使いたい場合にも、クレジットカードまたはデビットカードが必要です。

iPhoneはApple Payに対応しているカードを、Androidの場合はGoogle Payに対応しているカードを作りましょう。

タッチ決済対応のおすすめクレジットカード

私がおすすめするタッチ決済対応のクレジットカードを紹介します。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 実質無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 1,375円(税込) |

| 還元率 | 1.0~5.5% | 0.5~7.0% | 0.5~2.5% | 1.0~4.5% | 0.5% | 0.5~7.0% | 0.5~5.0% | 0.5~1.0% | 1.0~3.0% | 1.0~5.0% | 1.2~3.2% | 0.3~0.6% | 0.4~5.5% | |

| 審査時間 | 最短5分 | 最短5営業日 | 最短5分 | 最短5日 | 最短即日 | 最短5分 | 最短5分 | 最短5分 | 最短5分 | 最短3営業日 | 最短7分 | 数日 | 最短2営業日 | 最短翌営業日 |

| 国際ブランド | JCB | Visa | Visa Master JCB |

Visa Master |

Visa | Visa Master |

JCB | AMEX | Visa Master JCB |

Visa Master JCB Amex |

Visa Master JCB |

Visa Master JCB |

Visa Master JCB |

Visa Master JCB AMEX |

| 年齢制限 | 18歳以上 39歳以下 |

18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

モバ即(最短5分)の入会条件

- 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

- 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※リクルートカードは国際ブランドがJCBのみタッチ決済に対応

※ライフカードは国際ブランドがVISAのみタッチ決済に対応

上記のクレジットカードは、全てタッチ決済に対応しています。

その中で年会費無料のもの、ポイント還元率が高いもの、すぐに発行してもらえるものなど比較しながら選んでみてはどうでしょうか。

スマホに登録してタッチ決済を使いたい場合には、Apple PayまたはGoogle Payで設定できるクレジットカードが異なるのでよくご確認ください。

ちなみに私は1枚に絞れないので、JCBカード W、エポスカード、三井住友カード(NL)、イオンカード、楽天カード、dカードを持っています。

タッチ決済とは

クレジットカードのタッチ決済とは、レジにある決済端末機(カードリーダー)にタッチするだけで支払いが済むサービスのことです。カードをかざすだけで決済が完了し、暗証番号やサインは要りません。

- チェック

-

- カードリーダーにタッチするだけで支払完了

- 暗証番号やサイン不要

- 後払いで事前チャージ不要

クレジットカードでの支払いは、通常だと決済端末機にカードを挿入またはスライドさせて決済します。

タッチ決済の場合は、カードリーダーにカードをタッチする(かざす)だけで決済が完了します。スマホに登録すれば、スマホでタッチ決済することもできます。

タッチ決済は暗証番号やサインが不要で、とてもスピーディに会計できます。(一定額を超える場合には、カードを挿入して暗証番号やサインが必要になります。)

タッチ決済をするには、タッチ決済対応のカードが必要です。クレジットカードの他に、タッチ決済機能付きのデビットカードもあります。

この記事の著者

-

株式会社アルビノのスタッフ。ライター歴10年。クレジットカード保有枚数11枚。FPマネー学では、主にクレジットカードの記事を執筆しています。幼稚園教諭・保育士の資格保有。夫と子ども2人の4人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |