失業手当(失業保険)の金額が計算できるシミュレーションツールです。

計算される金額は目安です。正確な金額はハローワークでご確認ください。

令和5年8月時点の給付額で計算しています。雇用保険の基本手当日額の上限額や最低額は、毎年8月1日に見直されます。

65歳以上の方は、失業給付ではなく高年齢求職者給付金(PDF)が支給されます。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

直近2年間で雇用保険の加入期間(被保険者期間)が1年以上あると失業給付が受けられます。会社都合や、やむを得ない理由の自己都合の場合は、直近1年間で6ヶ月の加入期間があれば支給されます。

雇い止めによる退職や、やむを得ない理由の自己都合のことを「特定理由離職者」といいます。派遣社員の契約が更新されなかった場合や、体調不良、親の介護、妊娠・出産・育児などが理由で、就業意思はあるものの働けなくなってしまった場合のことを指します。

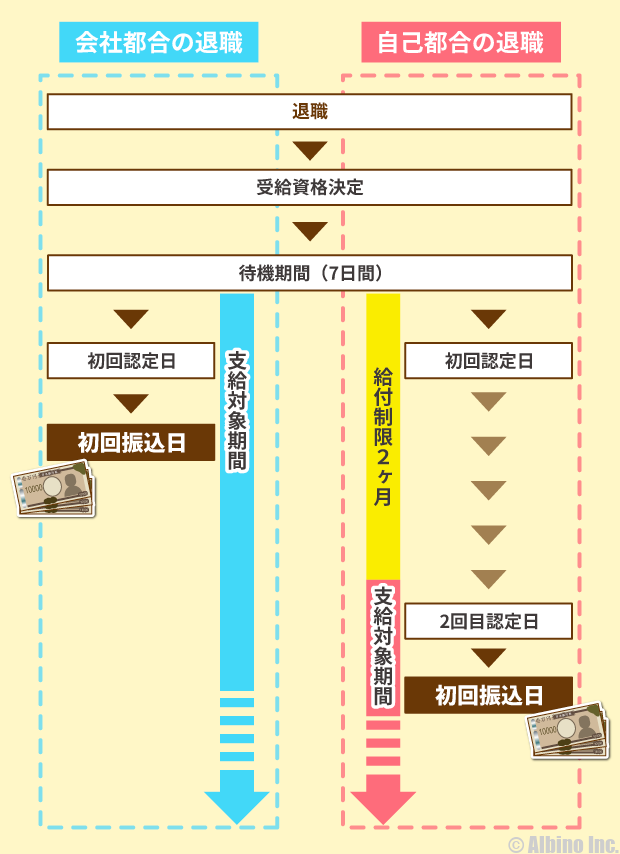

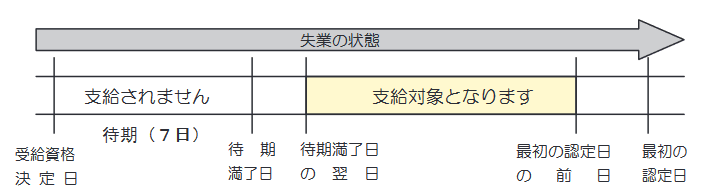

失業給付の流れ

退職理由が「会社都合」なのか「自己都合」なのかによって、支給の流れや支給までの日数が変わります。

会社都合、自己都合ともに7日間の待機期間があります。

会社都合の場合は、初回認定日のあとに1回目の振込があります。

自己都合の場合は、2ヶ月間の給付制限があるため、初回認定日のあとに振込はなく、2回目の失業認定日のあとに1回目の振込が来ます。

給付制限が設けられている理由は、失業給付があることで再就職活動を怠る人がいるためです。短期間に退職と失業給付を繰り返す人もいるため、すぐに受給できないように制限が設けられています。

なお、自己都合の退職でも特定理由離職者に該当する場合は、給付制限期間がありません。

令和2年の法改正により、正当な理由のない自己都合退職の給付制限が3ヶ月から2ヶ月に短縮されました。ただし、直近の離職日から遡った過去5年間のうち、自己都合による退職が1回以下の場合に限ります。2回以上ある人は従来通りの3ヶ月の待機期間になります。

会社都合と自己都合の違い

- 給付制限の有無が違う

- 給付期間(給付日数)が違う

- 退職金の額が違う

- 履歴書に書ける内容が違う

①と②は失業給付に関するものです。会社都合よりも自己都合の方が、受け取るまでの時間が長く、給付期間も短くなります。

会社都合退職は、退職金が満額受け取れますが、自己都合は退職金が減額される可能性があります。

履歴書の経歴欄に書くときも会社都合なら、「会社都合により退職」と書けますが、自己都合の場合は「一身上の都合により退職」と書くことになります。

会社都合と自己都合の例

- 会社の倒産

- 経営難によるリストラ

- 解雇、有期雇用の雇い止め

- 会社の移転で通勤できなくなった

- 希望退職制度の利用

- 雇用契約書と実際の仕事内容が大きく異なるための辞職

- いじめやパワハラなどの理由で辞職

- 給与カットや未払いなどの理由で辞職

- 残業時間が慢性的に長いなどの理由で辞職

いじめやパワハラなどの理由で退職した場合、会社によっては自己都合にされるかもしれませんが、会社都合になります。

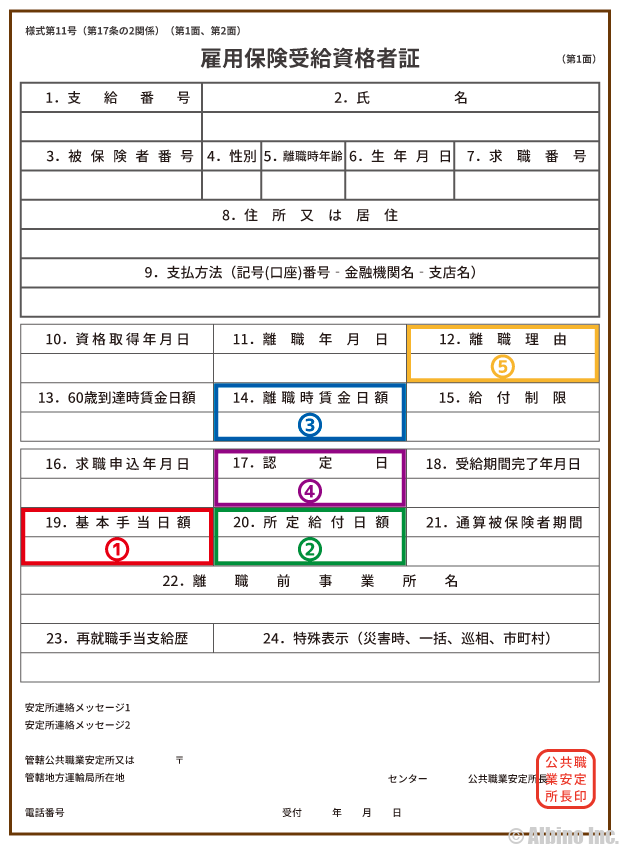

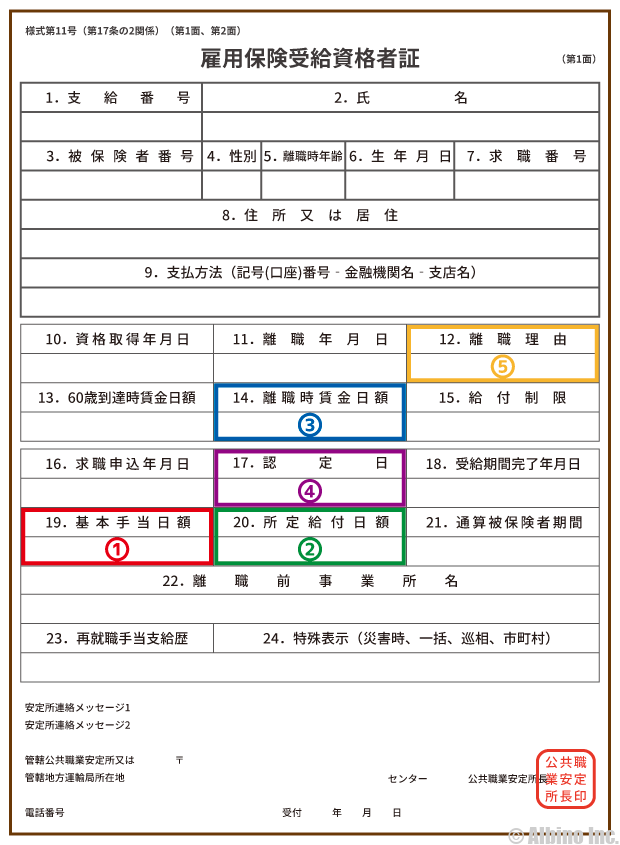

離職理由は雇用保険受給資格者証にも書かれています。会社都合か自己都合かで、給付金の金額が大きく変わることもあるため、本当は会社都合なのに自己都合として処理されないように注意してください。

最終的に自己都合なのか、会社都合なのかを判断するのはハローワークです。困ったときは会社ではなくハローワークに相談してみてください。

失業保険の給付日数

失業保険の給付日数は、自己都合なのか会社都合なのかによって変わります。

自己都合の場合は、被保険者期間に応じて給付日数が決まります。最大で150日です。

会社都合の場合は、年齢や雇用保険の加入年数によっても給付日数が変わります。最大で330日です。

自己都合の場合

| 退職年齢 | 10年未満 | 10~20年 | 20年以上 |

|---|---|---|---|

| 65歳未満 | 90日 | 120日 | 150日 |

自己都合退職になると、給付日数が短くなります。年齢による日数の加算はありません。

自己都合の中でも、「妊娠、出産、病気、介護、雇い止め」などは、特定理由離職者に該当します。

特定理由離職者に該当したとしても、給付日数は一般的な離職者と同様に90日~150日になります。

ただし、特定理由離職者の中でも「雇い止め」は、特定受給資格者と同様に給付日数が90日~330日になります。

雇い止めとは、期間の定めのある雇用契約を、期間満了で打ち切ることです。解雇と同じような状況にあるため特定受給資格者と同じ扱いになります。

詳しくはハローワークの「特定受給資格者及び特定理由離職者の範囲」をご覧ください。

会社都合の場合

| 年齢 | 1年未満 | 1~5年 | 5~10年 | 10~20年 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | - |

| 30~34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45~59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

倒産や解雇などの会社都合で退職した場合は、「特定受給資格者」となり、給付日数は年齢や被保険者期間に応じて90日~330日です。

基本手当日額の計算では30歳~44歳が同じくくりになっていましたが、給付日数は35歳未満と35歳以上で違いが見られます。

就職困難者の場合

| 退職年齢 | 1年未満 | 1年以上 |

|---|---|---|

| 45歳未満 | 90日 | 300日 |

| 45歳~65歳未満 | 150日 | 360日 |

就職困難者とは、身体障害者や知的障害者などの就職することが難しい人のことです。

失業保険の支給額

失業給付は以下の計算式で求められます。

退職前6ヶ月の給与総額÷180日=賃金日額

賃金日額×50~80%=基本手当日額

基本手当日額×給付日数=支給額

給与総額には、基本給の他に残業手当、住宅手当、通勤手当なども含まれますが、賞与(ボーナス)は含まれません。

たとえば月給30万円の人の賃金日額は以下のようになります。

月給30万円の賃金日額

30万円×6ヶ月÷180=1万円

賃金日額に給付率をかけたものが基本手当日額になります。基本手当日額は計算が複雑なので後述します。

1回の支給額

基本手当日額×28日分

基本手当日額の28日分が1回の給付で振り込まれる金額です。ただし、1回目の振込額は少なくなります。

1回目の振込額は少ない

1回目の振込額が少ない理由は、待機期間や給付制限、認定日の決まり方が影響するためです。

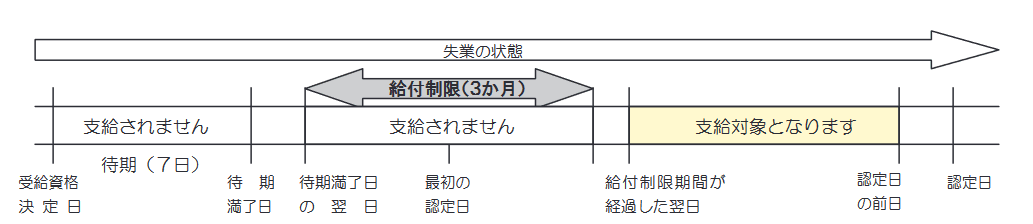

自己都合退職の給付までの流れは以下のようになります。

自己都合退職では、待機期間のあとに給付制限があります。

給付制限期間が終了した翌日から認定日の前日までの日数が支給対象となります。制限期間の終了と認定日までの日数が短いと1回目の振込額が少なくなります。

自己都合退職の場合、場合によっては初回の振込が14日分や7日分になることもあります。初回の振込額が少なくても、その分は後で支給されるので、トータルで受け取る額に変わりはありません。

上図では、給付制限3ヶ月と書かれていますが、直近の離職日から遡った過去5年間のうち、自己都合による退職がないまたは1回なら2ヶ月に短縮できます。

会社都合退職の給付までの流れは以下のようになります

会社都合には、給付制限はありませんが、7日間の待機期間があります。待機期間満了日の翌日から初回認定日の前日までの日数に応じて1回目の振込額が決まるため、金額が少なくなります。

会社都合退職でも、1回目の振込で28日分支給されることはありません。

雇用保険受給資格者証に認定日が書かれています。認定日は申請した日ではなく、週型で決まるため、タイミングによっては認定日がずれます。

基本手当日額の計算方法

失業給付の支給額は、基本手当日額と給付日数で決まりますが、基本手当日額は計算が複雑です。

退職時の年齢と賃金日額によって給付率が変わります。基本的に収入が少ない人ほど給付率は高くなります。

賃金日額に給付率を掛けた金額が基本手当日額です。

退職時の年齢が29歳以下

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 2,746円以上5,110円未満 | 80% | 2,196円~4,087円 |

| 5,110円以上12,580円以下 | 50~80% | 4,088円~6,290円 |

| 12,580円超13,890円以下 | 50% | 6,290円~6,945円 |

| 13,890円(上限額)超 | - | 6,945円(上限額) |

たとえば賃金日額が2,746円だった場合の基本手当日額は以下のようになります。

2746×0.8=2,196円

5,110円以上12,580円以下の部分は、賃金日額によって給付率が異なるため、以下の計算式で求めます。

0.8×賃金日額-0.3((賃金日額-5110)÷(12580-5110))×賃金日額

退職時の年齢が30歳~44歳

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 2,746円以上5,110円未満 | 80% | 2,196円~4,087円 |

| 5,110円以上12,580円以下 | 50~80% | 4,088円~6,290円 |

| 12,580円超15,430円以下 | 50% | 6,290円~7,715円 |

| 15,430円(上限額)超 | - | 7,715円(上限額) |

5,110円以上12,580円以下の部分は以下の計算式で求めます。

0.8×賃金日額-0.3((賃金日額-5110)÷(12580-5110))×賃金日額

退職時の年齢が45歳~59歳

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 2,746円以上5,110円未満 | 80% | 2,196円~4,087円 |

| 5,110円以上12,580円以下 | 50~80% | 4,088円~6,290円 |

| 12,580円超16,980円以下 | 50% | 6,290円~8,490円 |

| 16,980円(上限額)超 | - | 8,490円(上限額) |

5,110円以上12,580円以下の部分は以下の計算式で求めます。

0.8×賃金日額-0.3((賃金日額-5110)÷(12580-5110))×賃金日額

退職時の年齢が60~64歳

| 賃金日額 | 給付率 | 基本手当日額 |

|---|---|---|

| 2,746円以上5,110円未満 | 80% | 2,196円~4,087円 |

| 5,110円以上11,300円以下 | 45~80% | 4,088円~5,085円 |

| 11,300円超16,210円以下 | 45% | 5,085円~7,294円 |

| 16,210円(上限額)超 | - | 8,490円(上限額) |

5,110円以上11,300円以下の部分は以下の計算式で求められます。

0.8×賃金日額-0.35((賃金日額-5110)÷(11300-5110))×賃金日額

0.05×賃金日額+(11300×0.4)

いずれか低い方の額

5,110円以上11,300円以下の部分は、計算式が2つあるので、両方の計算式で金額を出して、低いほうが採用されます。

このページの冒頭にある失業保険の金額計算シミュレーションでは、自動的に低い方の金額が表示されるようになっています。

雇用保険・失業保険・失業給付・失業手当の違い

「雇用保険」「失業保険」「失業給付」「失業手当」といった言葉がありますが、実はどれも同じ意味の言葉です。

- 雇用保険=失業保険

- 基本手当=失業手当・失業給付

失業保険という保険制度はありませんが、失業者が利用する雇用保険のことを失業保険と呼んでいます。

雇用保険の基本手当のことを、失業手当や失業給付と言います。基本手当のことを失業保険と言う人もいます。

いろいろな言い方がありややこしいですが、「雇用保険」「失業保険」「失業手当」「失業給付」を全て同じ意味の言葉と捉えても間違いではありません。

雇用保険制度の概要

雇用保険は労働者が失業した際に、基本手当などの給付を行い再就職を促す制度です。

- 雇用保険は政府が管掌する強制保険制度

- 手続きや給付業務は公共職業安定所(ハローワーク)が行う

- 失業した場合に生活の安定や再就職の促進のために給付金が支給される

- 失業したら自動的に支給されるのではなく自分で手続が必要

雇用保険法は昭和49年に始まった制度です。労働者が失業した場合、会社都合や自己都合で退職した場合などに、生活の安定のために必要な給付を行って就職活動を促進します。

雇用保険は、労働者が失業した場合及び労働者について雇用の継続が困難となる事由が生じた場合に必要な給付を行うほか、労働者が自ら職業に関する教育訓練を受けた場合及び労働者が子を養育するための休業をした場合に必要な給付を行うことにより、労働者の生活及び雇用の安定を図るとともに、求職活動を容易にする等その就職を促進し、あわせて、労働者の職業の安定に資するため、失業の予防、雇用状態の是正及び雇用期間の増大、労働者の能力の開発及び向上その他労働者の福祉の増進を図ることを目的とする。

※雇用保険法

雇用保険は政府管掌の制度ですが、申請手続きや給付業務は、各地にある公共職業安定所(ハローワーク)が行っています。

雇用保険は会社が倒産して失業した場合や、会社の倒産・経営不振により解雇されたなど、会社都合で失業した場合の他に、他の仕事をしたくて仕事を辞めた、転居を機に退職した、キャリアアップのために退職したなど、自己都合で失業した場合でも給付されます。

- 雇用保険に加入していた人が仕事を辞めたら貰える給付金

- 働かなくても一定期間支給される

- 仕事を探している状態でないと支給されない(求職活動をする必要がある)

- 自分で手続しないと貰えない

これが雇用保険の基本手当(失業等給付)です。

仕事を辞めて働かなくても失業等給付で給付金が支給されますが、何もしないと受給できません。しっかり仕事を探している(求職活動をする)方に支給されるものです。

雇用保険の失業給付は、失業したからといって自動的に支給されるものではなく、自分で手続を行う必要があります。

雇用保険の加入は事業主が行う

個人事業主や企業が新たに従業員を雇った際には、ハローワークにて雇用保険の加入手続きを行う必要があります。

正規雇用の従業員の他に、パートやアルバイトでも以下の要件を満たす場合には、雇用保険に加入することとなっています。

- 31日間以上働く見込みがある者

- 1週間の所定労働時間が20時間以上の者

- 学生ではない者(例外あり)

学生は原則加入できませんが、定時制や通信教育の学生は加入できます。また、卒業見込証明書のある学生で、卒業前に就職し卒業後も勤務することが予定されている場合には、雇用保険被保険者となります。

雇用保険の加入手続きは事業主が行うので、加入に関して本人が行う手続きはありません。

しかし雇用保険の被保険者が失業した場合には、事業主と被保険者本人がそれぞれ手続きを行う必要があります。

雇用保険の失業給付の手続きは、ハローワークで行います。失業手当を受けるには、7日間の待機期間があること、認定日までに2回の求職活動が必要なこと、求職活動として認められる活動などなど、様々な決まりがあります。まずは雇用保険の離職票を持参してハローワークへ行き、詳しい説明を聞きましょう。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。