休業補償と傷病手当金の金額が計算できるシミュレーションツールです。

業務内のケガは休業補償、業務外のケガは傷病手当金で計算してください。

給付基礎日額の最低保障額は、令和5年8月時点の制度をもとに算出しています。

休業補償の直近3ヶ月間の給与には、臨時的に支払われた賃金や賞与(ボーナス)は含みません。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

- 労働災害が発生したとき

-

仕事中や通勤中のケガ・疾病で働けなくなったときは、労災保険から休業補償が支給されます。

- 健康保険の傷病手当金の請求

-

業務外のケガ・疾病で働けなくなったときは、健康保険から傷病手当金が支給されます。

- 私学共済事業の傷病手当金

-

国共済、地共済、私学共済の傷病手当金は別の制度になっています。

労災保険と健康保険では補償対象が異なるため、休業補償と傷病手当金を同時に受け取ることはできません。

月収別の休業補償と傷病手当金の金額

休業補償や傷病手当金は、月収と休業日数によって支給額が変わります。

休業補償は平均賃金(給付基礎日額)が基準となり、傷病手当金は標準報酬月額が基準となりますが、ここでは月収とさせていただきます。

月収と休業日数が変わることで、休業補償や傷病手当金がいくらになるのかを一覧でご紹介いたします。

休業補償の給付基礎日額は、月収×3ヶ月÷92日で計算しています。

月収20万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 10,434円 | 22,235円 |

| 10日 | 36,519円 | 44,470円 |

| 15日 | 62,604円 | 66,705円 |

| 20日 | 88,689円 | 88,940円 |

| 25日 | 114,774円 | 111,175円 |

| 30日 | 140,859円 | 133,410円 |

| 40日 | 193,029円 | 177,880円 |

| 50日 | 245,199円 | 222,350円 |

| 60日 | 297,369円 | 266,820円 |

月収25万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 13,042円 | 27,765円 |

| 10日 | 45,647円 | 55,530円 |

| 15日 | 78,252円 | 83,295円 |

| 20日 | 110,857円 | 111,060円 |

| 25日 | 143,462円 | 138,825円 |

| 30日 | 176,067円 | 166,590円 |

| 40日 | 241,277円 | 222,120円 |

| 50日 | 306,487円 | 277,650円 |

| 60日 | 371,697円 | 333,180円 |

月収30万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 15,650円 | 33,335円 |

| 10日 | 54,775円 | 66,670円 |

| 15日 | 93,900円 | 100,005円 |

| 20日 | 133,025円 | 133,340円 |

| 25日 | 172,150円 | 166,675円 |

| 30日 | 211,275円 | 200,010円 |

| 40日 | 289,525円 | 266,680円 |

| 50日 | 367,775円 | 333,350円 |

| 60日 | 446,025円 | 400,020円 |

月収35万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 18,260円 | 38,900円 |

| 10日 | 63,910円 | 77,800円 |

| 15日 | 109,560円 | 116,700円 |

| 20日 | 155,210円 | 155,600円 |

| 25日 | 200,860円 | 194,500円 |

| 30日 | 246,510円 | 233,400円 |

| 40日 | 337,810円 | 311,200円 |

| 50日 | 429,110円 | 389,000円 |

| 60日 | 520,410円 | 466,800円 |

月収40万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 20,868円 | 44,435円 |

| 10日 | 73,038円 | 88,870円 |

| 15日 | 125,208円 | 133,305円 |

| 20日 | 177,378円 | 177,740円 |

| 25日 | 229,548円 | 222,175円 |

| 30日 | 281,718円 | 266,610円 |

| 40日 | 386,058円 | 355,480円 |

| 50日 | 490,398円 | 444,350円 |

| 60日 | 594,738円 | 533,220円 |

月収45万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 23,476円 | 50,000円 |

| 10日 | 82,166円 | 100,000円 |

| 15日 | 140,856円 | 150,000円 |

| 20日 | 199,546円 | 200,000円 |

| 25日 | 258,236円 | 250,000円 |

| 30日 | 316,926円 | 300,000円 |

| 40日 | 434,306円 | 400,000円 |

| 50日 | 551,686円 | 500,000円 |

| 60日 | 669,066円 | 600,000円 |

月収50万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 26,088円 | 55,565円 |

| 10日 | 91,308円 | 111,130円 |

| 15日 | 156,528円 | 166,695円 |

| 20日 | 221,748円 | 222,260円 |

| 25日 | 286,968円 | 277,825円 |

| 30日 | 352,188円 | 333,390円 |

| 40日 | 482,628円 | 444,520円 |

| 50日 | 613,068円 | 555,650円 |

| 60日 | 743,508円 | 666,780円 |

月収60万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 31,304円 | 66,665円 |

| 10日 | 109,564円 | 133,330円 |

| 15日 | 187,824円 | 199,995円 |

| 20日 | 266,084円 | 266,660円 |

| 25日 | 344,344円 | 333,325円 |

| 30日 | 422,604円 | 399,990円 |

| 40日 | 579,124円 | 533,320円 |

| 50日 | 735,644円 | 666,650円 |

| 60日 | 892,164円 | 799,980円 |

月収70万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 36,522円 | 77,765円 |

| 10日 | 127,827円 | 155,530円 |

| 15日 | 219,132円 | 233,295円 |

| 20日 | 310,437円 | 311,060円 |

| 25日 | 401,742円 | 388,825円 |

| 30日 | 493,047円 | 466,590円 |

| 40日 | 675,657円 | 622,120円 |

| 50日 | 858,267円 | 777,650円 |

| 60日 | 1,040,877円 | 933,180円 |

月収80万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 41,738円 | 88,900円 |

| 10日 | 146,083円 | 177,800円 |

| 15日 | 250,428円 | 266,700円 |

| 20日 | 354,773円 | 355,600円 |

| 25日 | 459,118円 | 444,500円 |

| 30日 | 563,463円 | 533,400円 |

| 40日 | 772,153円 | 711,200円 |

| 50日 | 980,843円 | 889,000円 |

| 60日 | 1,189,533円 | 1,066,800円 |

月収90万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 46,954円 | 100,000円 |

| 10日 | 164,339円 | 200,000円 |

| 15日 | 281,724円 | 300,000円 |

| 20日 | 399,109円 | 400,000円 |

| 25日 | 516,494円 | 500,000円 |

| 30日 | 633,879円 | 600,000円 |

| 40日 | 868,649円 | 800,000円 |

| 50日 | 1,103,419円 | 1,000,000円 |

| 60日 | 1,338,189円 | 1,200,000円 |

月収100万円

| 休業日数 | 休業補償 | 傷病手当金 |

|---|---|---|

| 5日 | 52,172円 | 111,100円 |

| 10日 | 182,602円 | 222,200円 |

| 15日 | 313,032円 | 333,300円 |

| 20日 | 443,462円 | 444,400円 |

| 25日 | 573,892円 | 555,500円 |

| 30日 | 704,322円 | 666,600円 |

| 40日 | 965,182円 | 888,800円 |

| 50日 | 1,226,042円 | 1,111,000円 |

| 60日 | 1,486,902円 | 1,333,200円 |

休業補償の計算方法

休業補償給付=(給付基礎日額×60%)+(給付基礎日額×20%)×支給日数

保険給付=給付基礎日額×60%

特別支給金=給付基礎日額×20%

休業補償給付は、保険給付と特別支給金の2つを足した額で、合計すると給与の8割が支給されます。

事故が発生した日の直前3ヶ月間に支払われた給与の総額をその期間の日数で割ったものも「平均賃金」と言います。給付基礎日額は平均賃金に相当する額になります。給与に賞与は含みません。

たとえば直前3ヶ月間(92日)で合計75万円の給与を受け取った場合は、以下のようになります。

75万円÷92日=8152.17...円⇒8,153円(給付基礎日額)

1円未満の端数は1円に切り上げられます。

給付基礎日額をもとに1日あたりの休業補償給付額が決まります。

8,153円×0.6=4,891.8⇒4,891円(保険給付)

8,153円×0.2=1,630.6⇒1,630円(特別支給金)

4,891円+1,630円=6,521円(休業補償給付)

休業1日につき6,521円が休業補償として支給されます。

待機期間の3日間を除く休業日が30日間だった場合の給付額は以下のようになります。

6,521円×30=176,067円(休業補償総額)

休業補償は自動的に支給されるものではなく、自分で請求しなければなりません。

休業補償の申請手続きは、原則として被災した本人が行います。本人が亡くなった場合はその遺族が行います。

休業が長期間に渡る場合は、1ヶ月毎に1回請求するのが一般的です。労働基準監督署に受理されてから、1週間~3週間ほどで指定した口座に振り込まれます。

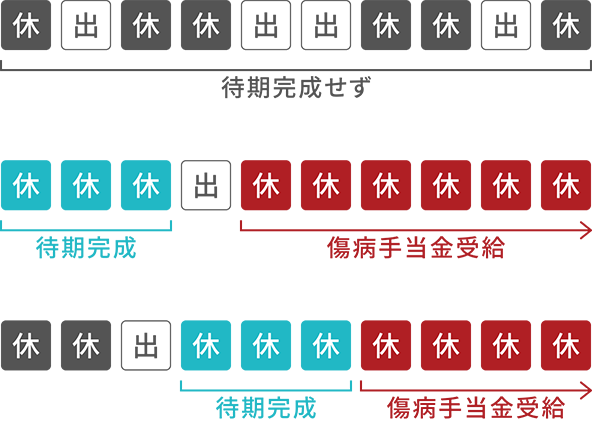

支給日数と待機期間

休業補償の支給日数は、休業日から3日間の待機期間を除いた日数です。

休業1日目から3日目までの3日間は、休業補償が支給されない待機期間です。この期間は、業務災害なら事業主から1日あたり賃金の60%が最低保障として支払われます。ただし、通勤災害の場合は、事業主に休業補償を支払う義務はありません。

休業補償の待機期間は3日間連続している必要はありません。2日間欠勤して3日目に出勤して4日目に欠勤した場合、5日目から支給の対象になります。

給付基礎日額の最低保障額

給付基礎日額は、労働基準法の平均賃金に相当する額となっています。平均賃金とは、直前3ヶ月間の賃金総額を3ヶ月間の総日数で割ったものです。

平均賃金に相当する額が自動変更対象額(最低保障額)に満たない場合は、給付基礎日額は最低保障額の金額になります。

最低保障額は物価や給与水準などをもとに決められますが、必ず毎年8月1日に見直しが行われます。

過去の給付基礎日額の最低保障額は以下のようになっています。

| 年度 | 最低保障額 |

|---|---|

| 2023年(令和5年)8月~ | 4,020円 |

| 2022年(令和4年)8月~ | 3,970円 |

| 2021年(令和3年)8月~ | 3,940円 |

| 2020年(令和2年)8月~ | 3,970円 |

| 2019年(令和元年)8月~ | 3,970円 |

給付基礎日額の最低・最高限度額

労災によって一定の障害が残った場合や亡くなった場合には、本人または遺族が労災年金を受給します。

労災年金は長期に渡って受け取ることになるため、世の中の賃金水準の変動に合わせて、年金額も変動する仕組みになっています。これをスライド制と言います。休業補償給付の給付基礎日額にもスライド制があります。

また、年金を受給し始めたときの年齢と、その後何年も経過したときの年齢では、本来もうらうべき賃金も変わっているはずですから、それを調整する必要も出てきます。

年齢に見合った給付額を支給するために、年齢階層別の限度額が設定されています。

休業補償給付の受給から1年6ヶ月が経過した場合、傷病等級3級以上の状態であれば傷病補償年金に切り替わり、年齢階層別の最低・最高限度額が適用されます。

傷病等級3級以上に該当しない場合は、休業補償給付のままですが、傷病補償年金との不公平感をなくすために、休業補償給付でも年齢階層別の最低・最高限度額が適用されます。

| 年齢階層の区分 | 最低限度額 | 最高限度額 |

|---|---|---|

| 20歳未満 | 5,213 | 13,314 |

| 20歳以上25歳未満 | 5,816 | 13,314 |

| 25歳以上30歳未満 | 6,319 | 14,701 |

| 30歳以上35歳未満 | 6,648 | 17,451 |

| 35歳以上40歳未満 | 7,011 | 20,453 |

| 40歳以上45歳未満 | 7,199 | 21,762 |

| 45歳以上50歳未満 | 7,362 | 22,668 |

| 50歳以上55歳未満 | 7,221 | 24,679 |

| 55歳以上60歳未満 | 6,909 | 25,144 |

| 60歳以上65歳未満 | 5,804 | 21,111 |

| 65歳以上70歳未満 | 4,020 | 15,922 |

| 70歳以上 | 4,020 | 13,314 |

傷病手当金の計算方法

傷病手当金(しょうびょうてあてきん)の支給額は、給与の3分の2と言われますが、単純に収入に3分の2を掛けた金額ではありません。

支給総額=直近1年間の標準報酬月額の平均額の30分の1×3分の2×支給日数

標準報酬月額は月の給料を1~50の等級(厚生年金は1~32等級)に分けて表したものです。

標準報酬月額25万円の人が、待期期間を除く30日間仕事を休んだときは以下のようになります。

25万円÷30×3分の2×30日=166,590円

30で割った後の数字は10円未満を四捨五入し、3分の2でかけた後の数字は1円未満を四捨五入します。

休業中に会社から給与をもらっている場合は、その金額が差し引かれます。

標準報酬額

標準報酬月額は、健康保険が1等級から50等級、年金が1等級から32等級に分類されています。

等級と標準報酬月額

| 等級(健) | 等級(年) | 標準報酬月額 | 報酬月額 |

|---|---|---|---|

| 1 | 1 | 58,000 | 0~63,000 |

| 2 | 1 | 68,000 | 63,000~73,000 |

| 3 | 1 | 78,000 | 73,000~83,000 |

| 4 | 1 | 88,000 | 83,000~93,000 |

| 5 | 2 | 98,000 | 93,000~101,000 |

| 6 | 3 | 104,000 | 101,000~107,000 |

| 7 | 4 | 110,000 | 107,000~114,000 |

| 8 | 5 | 118,000 | 114,000~122,000 |

| 9 | 6 | 126,000 | 122,000~130,000 |

| 10 | 7 | 134,000 | 130,000~138,000 |

| 11 | 8 | 142,000 | 138,000~146,000 |

| 12 | 9 | 150,000 | 146,000~155,000 |

| 13 | 10 | 160,000 | 155,000~165,000 |

| 14 | 11 | 170,000 | 165,000~175,000 |

| 15 | 12 | 180,000 | 175,000~185,000 |

| 16 | 13 | 190,000 | 185,000~195,000 |

| 17 | 14 | 200,000 | 195,000~210,000 |

| 18 | 15 | 220,000 | 210,000~230,000 |

| 19 | 16 | 240,000 | 230,000~250,000 |

| 20 | 17 | 260,000 | 250,000~270,000 |

| 21 | 18 | 280,000 | 270,000~290,000 |

| 22 | 19 | 300,000 | 290,000~310,000 |

| 23 | 20 | 320,000 | 310,000~330,000 |

| 24 | 21 | 340,000 | 330,000~350,000 |

| 25 | 22 | 360,000 | 350,000~370,000 |

| 26 | 23 | 380,000 | 370,000~395,000 |

| 27 | 24 | 410,000 | 395,000~425,000 |

| 28 | 25 | 440,000 | 425,000~455,000 |

| 29 | 26 | 470,000 | 455,000~485,000 |

| 30 | 27 | 500,000 | 485,000~515,000 |

| 31 | 28 | 530,000 | 515,000~545,000 |

| 32 | 29 | 560,000 | 545,000~575,000 |

| 33 | 30 | 590,000 | 575,000~605,000 |

| 34 | 31 | 620,000 | 605,000~635,000 |

| 35 | 32 | 650,000 | 635,000~665,000 |

| 36 | 32 | 680,000 | 665,000~695,000 |

| 37 | 32 | 710,000 | 695,000~730,000 |

| 38 | 32 | 750,000 | 730,000~770,000 |

| 39 | 32 | 790,000 | 770,000~810,000 |

| 40 | 32 | 830,000 | 810,000~855,000 |

| 41 | 32 | 880,000 | 855,000~905,000 |

| 42 | 32 | 930,000 | 905,000~955,000 |

| 43 | 32 | 980,000 | 955,000~1,005,000 |

| 44 | 32 | 1,030,000 | 1,005,000~1,055,000 |

| 45 | 32 | 1,090,000 | 1,055,000~1,115,000 |

| 46 | 32 | 1,150,000 | 1,115,000~1,175,000 |

| 47 | 32 | 1,210,000 | 1,175,000~1,235,000 |

| 48 | 32 | 1,270,000 | 1,235,000~1,295,000 |

| 49 | 32 | 1,330,000 | 1,295,000~1,355,000 |

| 50 | 32 | 1,390,000 | 1,355,000~ |

1日あたり支給額の計算

標準報酬月額÷30(10円未満四捨五入)×3分の2(1円未満四捨五入)

始めに標準報酬月額を30で割ったものを10円未満で四捨五入します。

25万円÷30=8,333円⇒8,330円

10円未満四捨五入なので、一の位が4円以下なら切り捨て、5円以上なら切り上げになります。

病院などの医療機関で支払う医療費は、健康保険法第75条で「10円未満の金額」については端数処理(四捨五入)することになっています。

健康保険から支給される傷病手当金の計算においてもこの方式が取られているものと思われます。

次に1日あたりの支給額を計算します。

8,330円×2÷3=5,553.3円⇒5,553円

こちらは、1円未満四捨五入なので、小数点以下を四捨五入します。

全ての計算が終わった後に10円未満四捨五入するのではなく、30分の1にしたときに10円未満を四捨五入して、3分の2にしたあとに1円未満を四捨五入します。なぜこのような計算方法になるのかは、調べてもわかりませんでした。

支給日数と待機期間

傷病手当金は、労災の休業補償と同様に、3日間の待機期間があります。

傷病手当金の待機期間は、会社を連続して3日間休まないと成立しません。

2日間連続で休んだ次の日に仕事をすると、待機期間3日間は成立しません。

傷病手当金は、「連続する3日間を含み4日以上仕事に就けなかったとき」に支給されるものなので注意しましょう。

傷病手当金は業務外のケガや病気で支給

業務上のケガや病気は労災保険の休業補償が給付されますが、労災の対象になるのは仕事や通勤中のケガや病気です。

労災の対象にならない業務外のケガや病気は、健康保険に申請すると「傷病手当金」の支給が受けられます。

- 業務外の病気やケガで休業した場合に支給

- 3日間は待機期間で4日目から支給

- 最大で支給開始日から1年6ヶ月まで支給

- 労災保険の休業補償給付を受けている場合は傷病手当金は支給なし

傷病手当金は、業務外の病気やケガで休業した被保険者と家族の生活を保障するための制度です。

傷病手当金の支給要件

- 業務外の病気やケガのために療養中で休業している

- 仕事に就けない(労務不能)

- 4日以上仕事を休んでいる

- 休業した期間に給与の一部または全部が支払われていない

- 労災の休業補償給付を受けていない

上記の条件を全て満たす場合に支給されます。

傷病手当金は4日以上連続して休んだ場合に支給されます。最初の3日間は待機期間で支給はありませんが、4日目以降から支給されます。

傷病手当金の支給額

支給金額は給料の3分の2程度の額です。

健康保険に加入している期間が1年未満の場合は、以下のどちらか低い額の3分の2が支給されます。

- 支給日以前の全加入期間の標準報酬月額の平均額÷30

- 保険組合の標準報酬月額の平均額÷30

健康保険組合の多くは、上記のように傷病手当金を算定していますが、保険組合によって独自の支給がされる場合もあります。申請には医師の証明書等が必要です。

国民健康保険の場合

自営業や無職などの国民健康保険の加入者は傷病手当金の支給はありません。

コロナに感染して療養のために休業する場合は、傷病手当金の支給が受けられましたが、コロナ感染による傷病手当金の適用期間は、令和5年5月7日で終了しました。

社会保険等に加入している方は、医師の証明書を添付することで、傷病手当金が受け取れます。

傷病手当金と傷病手当の違い

| 傷病手当金 | 病気休業中に事業主から十分な報酬が受けられないときに健康保険から支給 |

| 傷病手当 | 雇用保険受給資格者がハローワークで休職中に病気やケガで15日以上仕事に就けないときに支給 |

傷病手当については、仕事を辞め、ハローワークで雇用保険の手続きをして受給資格者となり、病気やケガで15日以上仕事に就けないときに支給されるものです。

傷病手当金は健康保険に申請しますが、傷病手当はハローワークで申請します。

傷病手当とは

傷病手当とは、雇用保険受給資格者が病気やケガで15日以上仕事ができない状態の時に支給される手当のことです。

- 受給資格決定後に病気やケガで引き続き15日以上仕事に就けないときに支給

- 基本手当は支給されず同額の傷病手当が支給される

- 14日以内の病気やケガの場合は基本手当が支給

- 傷病手当金や休業補償給付が支給される場合は傷病手当は支給なし

- ハローワークに傷病手当支給申請書を提出

離職して雇用保険の受給手続きをした方は、失業認定を受けると基本手当が支給されます。

失業認定には求職活動をしていることが条件ですので、病気やケガのために求職活動できないと基本手当の支給は受けられません。

そのため15日以上求職活動ができない場合には、生活の安定を図るために、基本手当と同額の傷病手当が支給されるようになります。

14日以内の病気やケガについては、基本手当が支給されます。30日以上引き続き仕事に就けないときには、基本手当の受給期間を最大4年間まで延長できます。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。