三菱UFJ銀行マイカードプラスの審査は厳しい?デメリットはある?

マイカードプラスの審査は厳しい?

マイカードプラスは限度額が低いカードローンなので、一般的なカードローンとは審査基準が異なりますが、審査が甘いわけではありません。

審査の際に年収や勤続年数などは考慮されますが、口座の使い方によっても合否が変わる可能性があります。

マイカードプラスを使うデメリットは?

マイカードプラスは、借入限度額が最高30万円と低いのがデメリットです。金利は年14.6%で固定されています。

バンクイックにはキャッシュカード兼用型がないので、三菱UFJ銀行のキャッシュカードで借入したい人はマイカードプラスを利用することになります。

マイカードプラスとバンクイックは併用も可能なので、バンクイックを使いつつマイカードプラスの自動融資機能を活用することもできます。

三菱UFJ銀行マイカードプラスは審査が早い?

マイカードプラスは最短即日審査ですが、審査結果は郵送で届くため即日融資はできません。

急いでお金を借りたい人は、プロミスやアイフルがおすすめです。土日も含め21時まで最短即日融資が可能です。

|

|

|---|---|

| 審査時間 | 1~2週間 |

| 金利 | 年14.6% |

| 最高限度額 | 30万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

|

|

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年12.0~15.0% |

| 利用限度額 | 10~300万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

マイカードプラスの審査時間

マイカードプラスの審査時間は最短即日ですが、審査結果は郵送で届くので、実際に融資を受けるまでに数日かかります。

最高限度額が低いカードローンなので、審査が甘いと思っている人も多いですが、誰でも審査に通るわけではありません。

三菱UFJ銀行バンクイックの審査基準とは異なるので、バンクイックの審査に落ちた後にマイカードプラスの審査を受けることもできます。

マイカードプラスの申込条件

マイカードプラスの申込では、年齢と収入が条件になります。

- 申込条件

-

- 満20歳以上65歳未満の国内に居住する方

- 安定かつ継続した収入の見込める方

- 外国人の方は永住許可を受けている方

- すでに三菱UFJ銀行のマイカードやカードローン(バンクイック、カードローン(即日型)を除く)を利用中の方は申し込みできません

無職や専業主婦の方など、本人に収入がない方は申し込めません。なお、三菱UFJ銀行の他のカードローンを利用している方や、ディズニーキャラクターカードをお持ちの場合は、申し込めません。

④は、すでに三菱UFJ銀行のマイカードやカードローンを利用中の方は申し込めませんが、「バンクイック、カードローン(即日型)を除く」とあるので、マイカードプラスとバンクイックは併用可能なカードローンということになります。

バンクイックを利用している方がマイカードプラスに申し込むこともできますし、マイカードプラスを利用している方がバンクイックに申し込むこともできます。

マイカードは年収300万円以上の人が利用できる最高限度額500万円のカードローンですが、現在は新規申込を停止しています。

マイカードプラスの申込の流れ

ネット申込

Webから24時間申込

![]()

本人確認書類の提出

運転免許証などの必要書類を提出

収入証明書は不要

![]()

申込確認の電話

日中連絡先へ本人確認の電話

![]()

三菱UFJ銀行とアコムの審査

マイカードプラスの保証会社はアコムなのでアコムの審査を受ける

![]()

審査結果の郵送

審査結果は郵送でお知らせ

登録の自宅住所へ郵送

日中連絡先を携帯電話にしておけば、申込確認の電話は携帯にかかってきます。

審査の際に勤務先や自宅へ電話連絡が来る可能性がありますが、ほとんどの場合は在籍確認なしで借りられます。(在籍確認なしのカードローンは?)

三菱UFJ銀行の窓口で申し込むこともできますが、その際は本人確認書類と普通預金口座の印鑑をお持ちください。

マイカードプラスは、普通預金口座のキャッシュカードにカードローン機能をプラスして、キャッシュカードでキャッシングできます。

マイカードプラスの特徴

| マイカードプラス | |

|---|---|

| 金利 | 年14.6% |

| 借入限度額 | 30万円 |

| 本人確認書類 | 不要 |

| 収入証明書 | 不要 |

| 審査時間 | ◯ |

| 申込方法 | インターネット、支店窓口 |

| 借入方法 | インターネット、提携ATM |

| 返済方法 | 口座振替、提携ATM |

| 銀行口座 | 必要 |

| 保証会社 | アコム |

マイカードプラスは、普通預金のキャッシュカードでマイカード口座から借入を行うタイプのカードローンです。

マイカードプラスは、借入限度額を小さくした簡易的なカードローンです。最高でも30万円までしか借りれませんが、バンクイックの上限金利と同じ金利です。

既に三菱UFJ銀行の口座を持っている人が対象ですが、本人確認書類の提出は必要です。

カードローンというよりは、クレジットカードのキャッシング機能に似ています。銀行のキャッシュカードに30万円分のキャッシング機能が付いているような感じです。

マイカードプラスは、バンクイックと同様に保証人や担保は不要で保証会社のアコムと契約します。アコムは三菱UFJフィナンシャル・グループの消費者金融です。

マイカードプラスは在籍確認なし

マイカードプラスの審査では、基本的に在籍確認がありません。

マイカードプラスを利用するには三菱UFJ銀行の口座が必要で、口座開設の時点である程度の信用度がはかれるためです。

しかし、三菱UFJ銀行の公式サイトには以下のように書かれています。

お申込内容の確認のため、入力いただく「日中連絡先」へお電話にてご連絡させていただきます。

※勤務先やご自宅等にご連絡させていただく場合があります。

マイカードプラスでも申込者の状況によっては在籍確認の電話があるということですね。

在籍確認なしのカードローンとして紹介されることがありますが、絶対に在籍確認がないわけではありません。

三菱UFJ銀行バンクイックは在籍確認がありますが、事前にお願いしておけば社会保険証や給与明細の提出で在籍確認の電話の代わりにしてもらえる場合があります。

マイカードプラスの借入方法

- マイカードプラスの借入

-

- 三菱UFJ銀行や提携ATM

- 三菱UFJダイレクトからの振込

- 三菱UFJダイレクトからの振替

- 自動融資

ATMで借りる場合、ATMの画面で「マイカード」を選択して借ります。提携コンビニATMでもカードを挿入するとメニュー内にマイカードがあるはずです。

インターネットバンキングの三菱UFJダイレクトで借りるときは、指定の口座に振り込むか、三菱UFJ銀行のマイカード口座から普通預金口座に振り替えて借ります。

他行の他人名義口座に振り込むことも可能で、引き落とし口座としてマイカードを選択します。

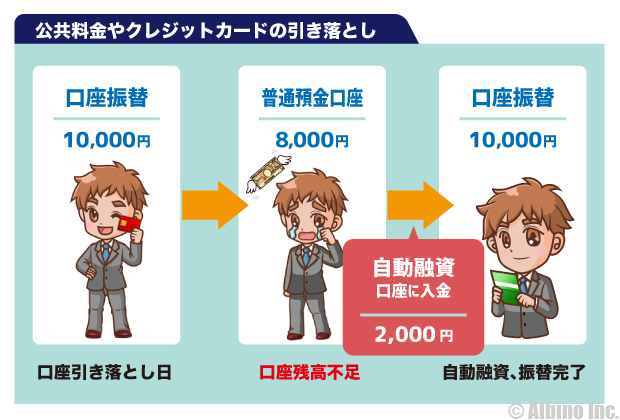

自動融資は、公共料金やクレジットカードの引落の際に、残高不足だと自動的にマイカードプラスから融資が実行されるものです。

マイカードプラスの返済方法

- マイカードプラスの返済

-

- 口座引き落とし(約定返済)

- 振込・振替(臨時返済)

- ATM(臨時返済)

マイカードプラスの返済は、借入額に応じて普通預金口座から毎月一定額が引き落とされます。

返済日は毎月5日で、引き落とし金額は1万円で、借入残高が1万円以上あるときは1万円が引き落とされます。

追加返済したいときは振込やATMからいつでも返済できます。三菱UFJ銀行の普通預金口座からマイカード口座に振替で返済することもできます。

マイカードプラスのメリット・デメリット

- キャッシュカードでキャッシングできる

- 初回限度額30万円で借り過ぎを防止できる

- 残高不足時の自動融資機能がある

- 収入証明書の提出が不要

- バンクイックと併用できる

- 最高限度額が低い

- 提携ATM取引に手数料がかかる

- 審査や融資までに時間がかかる

マイカードプラスは既に三菱UFJ銀行の口座を持っている人が対象で、キャッシング機能を付ける時に本人確認書類の提出が必要です。

以前は、本人確認書類なしで融資できましたが、今は審査時に本人確認書類を提出することになっています。

初回限度額が30万円となっているので、原則収入証明書の提出は不要です。

限度額は最高30万円まで

三菱UFJ銀行のマイカードプラスは、限度額は30万円になります。

以前は、利用実績に応じて100万円まで限度額を増額できましたが、現在は増額申請は停止されています。

始めから40万円以上借りたい人はバンクイックがおすすめです。

マイカードプラスの限度額30万円は少ないと感じる人も多いかもしれませんが、実際にカードローンで借りている人の話を聞くと、多くの人が30万円以下の借り入れです。

頻繁に利用している人でも借入残高が30万円を超えている人はあまりいません。給料にもよると思いますが、リボ払いであっても30万円を返していくのは結構大変です。

マイカードプラスは、一度に何十万円も借りる予定はないけど、万一の急な出費の時のことを考えて申し込んでおく人が多いようです。普通預金口座を開設する時に同時に申し込むこともできます。

限度額30万円で年利14.6%というのは銀行ならではの低金利です。消費者金融やクレジットカードのキャッシングでは30万円以下の借り入れでは、金利が年18%ほどになります。

残高不足の時には自動融資

マイカードプラスの良い点は、口座振替で返済できることや、公共料金などの引落し日に残高不足だった場合、自動融資が行われることです。

公共料金やクレジットカードの支払いは口座振替を利用している人が多いと思いますが、銀行口座の残高不足で引落しができないと、督促状が届いたりカードが止まる原因になります。

マイカードプラスの契約をしていると、30万円の範囲内で、足りない分が自動的に融資され支払われます。カードローンの返済時に残高不足だった時は自動融資されません。

バンクイックを契約している人で三菱UFJ銀行の自動融資を利用したい人は、マイカードプラスにも申し込みましょう。

30万円までの借り入れなら、金利はバンクイックの上限金利と変わらないので、少額融資を希望する人はマイカードプラスのみでよいと思います。

バンクイックとマイカードプラスを比較

私も利用しているバンクイックは、ローン専用カードが発行され、口座なしでも利用できるカードローンです。

| マイカードプラス | バンクイック | |

|---|---|---|

| 審査時間 | 最短即日 | 最短即日 |

| 融資時間 | 1週間 | 最短即日 |

| 在籍確認 | 基本的になし | あり |

| 申込方法 | ネット、電話、店頭窓口 | ネット、電話 |

| 金利 | 年14.6% | 年1.8~14.6% |

| 限度額 | 30万円 | 10万円~500万円 |

| 自動融資 | あり | なし |

| 保証会社 | アコム | アコム |

マイカードプラスは利用限度額が30万円と小さいですが、金利が年14.6%で借りられるので少額融資をしたい人におすすめです。

既にマイカードプラスを使っている人で、30万円超の限度額を希望する人はバンクイックに申し込みましょう。

比較してみるとわかりますが、三菱UFJ銀行のマイカードプラスとバンクイックは全く異なるサービスです。

キャッシュカードを使って借入したい人はマイカードプラスでもよいですが、バンクイックの方が低金利で借りられる可能性があります。

申込みから借入までの時間もバンクイックの方が早いです。急いている人はバンクイックに申込みましょう。

マイカードプラスがおすすめの人

マイカードプラスはキャッシュカードで手軽に借りたい人や、借り過ぎを防止したい人におすすめです。

2017年以降は最高限度額が30万円になっているので、マイカードプラスに新規申込した人は30万円を超える額は借りられません。

クレジットカードのキャッシングのように時々困ったときにお金を借りて、次の給料日にすぐに返済するような使い方がよいと思います。

マイカードプラスを使ってみて30万円の限度額では足りないと思った人は、バンクイックの申し込みをしてみましょう。

バンクイックがおすすめの人

30万円を超える額を借りたい人はバンクイックがおすすめです。バンクイックなら初回限度額が50万円以上になることもあります。

限度額が100万円を超えると低金利で借りられる可能性もあるので、高額融資を受けるつもりがなくてもお得に借りられるのはバンクイックの方です。

私はバンクイックを使っていますが、2度目の増額で限度額が300万円になりました。金利もカードローンとは思えないほど低金利で借りられています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |