バンクイックの金利を引き下げる方法と利率の確認方法

バンクイックの金利は高い?低い?

バンクイックの金利は「年1.8~14.6%」なので、消費者金融の金利と比べると低いですが、銀行の中では一般的な金利水準です。

三菱UFJ銀行カードローンは下限金利が低く、限度額が200万円超300万円以下になると、金利は年7.6~10.6%になります。

バンクイックの金利を引き下げる方法は?

カードローンの金利を下げたいときに最も簡単な方法は限度額を増額することです。

増額申請を受けて今よりも限度額が上がれば金利が下がる可能性があります。

私もバンクイックを利用していますが、2度の増額を経て限度額が300万円に上がり、金利は年7.6%に引き下げられました。

バンクイックは積極的に金利を下げてくれるので、低金利で借りたい人におすすめです。

|

|

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 年1.8~14.6% |

| 借入限度額 | 10~500万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話あり |

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

バンクイックで実際に適用された金利

三菱UFJ銀行カードローンの金利は「年1.8~14.6%」です。銀行カードローンの中でも下限金利が低いのが特徴です。

私は2016年から三菱UFJ銀行カードローン「バンクイック」を利用しています。

これまで2回の増額を受けて限度額が上がり、そのときに適用金利が引き下げられました。

| タイミング | 限度額 | 適用された金利 |

|---|---|---|

| 申込時 | 50万円 | 年14.6% |

| 1度目の増額 | 200万円 | 年10.6% |

| 2度目の増額 | 300万円 | 年7.6% |

銀行カードローンは限度額が上がることで、金利がどんどん下がっていきます。その限度額内の下限金利が適用されることも多いです。

実際にバンクイックを利用したときに、金利や限度額がいくらになるのかを詳しくご紹介します。あくまで私の事例なので、人によって増額の幅や適用される金利は異なります。

初回限度額と金利

初めてバンクイックの審査を通過したときの限度額は50万円、金利は年14.6%でした。

三菱UFJ銀行カードローンは、限度額10万円以上100万円以下の金利が年13.6~14.6%なので、限度額が100万円以下なら金利は年14.6%になることが多いです。

利用実績に応じて限度額が上がれば金利が下がる可能性があります。初回契約後6ヶ月以上経過すると増額審査に通る可能性があります。

1回目の増額で金利が引き下げられた

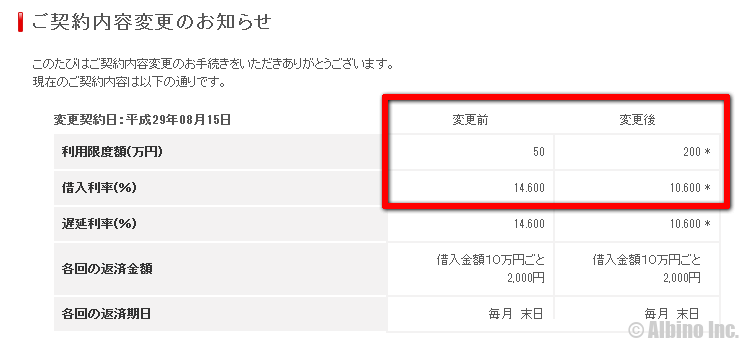

使い始めて1年ほどしたところでバンクイックから増額を勧める電話がかかってきて、増額審査を受けてみることにしました。

このときは結構な額を借りていたのですが、無事に審査を通過して「限度額200万円、年10.6%の金利」になりました。

バンクイックの増額審査は、審査に通ると連絡が来て、審査に落ちた時は連絡が来ません。2~3日しても連絡が来ない時は審査に落ちたことになります。

三菱UFJ銀行カードローンは、限度額100万円超200万円以下になったときの金利が、年10.6~13.6%です。

銀行カードローンは、限度額が100万円を超えると金利が大幅に下がる可能性があります。消費者金融では限度額が上がっても金利は据え置きのままが多いです。

2回目の増額で更に金利が引き下げられた

1度目の増額から4年半ほどして、バンクイックから増額を勧める電話がかかってきたので、再び増額審査を受けてみることにしました。

限度額を上げたいとは思っていなかったのですが、金利が下がる可能性はあったので試しに受けてみた形です。

このときはあまり利用していなくて審査に落ちるような気がしたのですが、翌日に審査を通過したとの連絡が来ました。

2回目の増額により限度額300万円、年7.6%の金利で借りられています。利用実績に応じてしっかり金利が下がるのは嬉しいですね。

三菱UFJ銀行カードローンは、限度額200万円超300万円以下になったときの金利が、年7.6~10.6%です。

バンクイックの利率の確認方法

- 申込時の契約書で確認する

- 増額時の契約案内で確認する

- 利用明細書で確認する

契約書はなくしてしまったり、会員ページの契約案内は一定期間がすぎると消えてしまうので、利用明細書で確認するのがおすすめです。

バンクイックを使っていて自分に適用されている利率がわからないときは、アプリや会員ページから確認できます。

これは返済時の利用明細です。利率の欄に書かれている数字が現在適用されている金利になります。

バンクイックアプリでは、「メニュー⇒ご利用明細照会⇒月の選択⇒明細書の選択」で最新の明細書が確認できます。

バンクイックの限度額ごとの適用金利

三菱UFJ銀行カードローン「バンクイック」の限度額ごとの金利設定は以下のようになっています。

| 利用限度額 | 金利(年率) |

|---|---|

| 10万円以上100万円以下 | 13.6~14.6% |

| 100万円超200万円以下 | 10.6~13.6% |

| 200万円超300万円以下 | 7.6~10.6% |

| 300万円超400万円以下 | 6.1~7.6% |

| 400万円超500万円以下 | 1.8~6.1% |

三菱UFJ銀行は、限度額100万円毎に金利が決められています。初回限度額は100万円以下になることが多いので、始めは年13.6~14.6%で借りることになります。

同じ限度額でも人によって金利が異なるので、実際に何%の金利になるかは申込みをしてみないとわかりません。

消費者金融の金利は、限度額100万円未満の場合18.0%になることが多いので、それと比べるとかなり低い金利です。

消費者金融の方が審査に通りやすいので、50万円以下の借り入れなら消費者金融でも良いですが、それ以上の借り入れを希望する人は銀行の方がよいと思います。

限度額の幅と金利の幅

バンクイックでは、限度額が100万円超200万円以下になると、金利は年10.6~13.6%になります。

限度額と金利には幅が設けられており、限度額110万円なら年13.6%になり、限度額200万円なら年10.6%になるわけではありません。

限度額150万円で年10.6%になることもあれば、限度額200万円で年11.6%になることもあります。

その人の年収や利用頻度、借入額などによって金利が決められるため、同じ限度額でも人によって金利が異なる可能性があります。

金利は交渉次第で下がることもあるので、限度額が上がったのに思ったより金利が下がらなかったときは、もっと下げられないか相談してみましょう。

銀行カードローンの金利比較

三菱UFJ銀行カードローンと大手銀行カードローンの金利を比較してみます。

わかりやすいように下限金利と上限金利で分けて並べました。

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8% | 年14.6% |

| 三井住友銀行 | 年1.5% | 年14.5% |

| みずほ銀行 | 年2.0% | 年14.0% |

| りそな銀行 | 年3.5% | 年13.5% |

| オリックス銀行 | 年1.7% | 年17.8% |

| イオン銀行 | 年3.8% | 年13.8% |

| 楽天銀行 | 年1.9% | 年14.5% |

| 住信SBIネット銀行 | 年1.89% | 年14.79% |

| PayPay銀行 | 年1.59% | 年18.0% |

| 東京スター銀行 | 年1.5% | 年14.6% |

| auじぶん銀行 | 年1.48% | 年17.5% |

| セブン銀行 | 年12.0% | 年15.0% |

| UI銀行 | 年1.3% | 年14.5% |

| みんなの銀行 | 年1.5% | 年14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

銀行カードローンは、全体的に金利が低い設定になっていますが、上限金利が年15%を超える銀行は要注意です。

限度額が低いうちは上限金利が適用されることが多く、銀行でも高金利になる可能性があります。

りそな銀行やイオン銀行のように上限金利が低い銀行は、限度額が低くても低金利で借りられます。

上限金利が低いカードローンがおすすめ

カードローンは限度額によって金利が変わるので、最高限度額が800万円や1,000万円になっている銀行は下限金利が低くなります。

三菱UFJ銀行の限度額は最高500万円ですが、下限金利が年1.8%とかなり低い設定になっています。

カードローンの金利を比べる時に重要なのは、自分がいくらの借入を希望するかです。30万円しか借りる予定がないのに、限度額500万円の金利で比べても意味がありません。

銀行カードローンは下限金利をアピールする事が多いですが、注目すべきは上限金利です。限度額が低い時の金利を見ておきましょう。

限度額が低いと上限金利が適用され、限度額が高いほど下限金利に近づきます。

限度額によって金利が決まるので、たとえば5万円しか借りない人でも限度額は大きくしたほうがお得です。

ただし、実際には銀行でも限度額を300万円以上にするのは大変です。正社員でも勤続年数が長く年収が高いか、何年間も利用しないと高限度額にするのは難しいでしょう。

三菱UFJ銀行で5万円借りる時の利息

三菱UFJ銀行カードローンで5万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 2,000円 | 30ヶ月 | 59,955円 |

| 4,000円 | 14ヶ月 | 54,566円 |

| 6,000円 | 9ヶ月 | 53,042円 |

| 8,000円 | 7ヶ月 | 52,328円 |

| 10,000円 | 6ヶ月 | 51,905円 |

※借入利率 年8.1%超の場合

5万円の借入なら、毎月2千円の返済でも利息はそれほど多くなりません。

三菱UFJ銀行バンクイックで、5万円借りて毎月2千円返済する時の返済計画表をご紹介します。

※三菱UFJ銀行カードローンで限度額100万円以下の場合、金利は年13.6%~14.6%になります。

5万円借りて2千円ずつ返していく場合は、返済期間が2年6ヶ月(30回)でトータルの返済額は、59,955円になります。

三菱UFJ銀行では、5万円以下の借入残高の場合、月千円の返済でも大丈夫ですが、この場合、返済期間が6年5ヶ月になり、トータルの返済額は77,427円になります。

借入額が少ない場合、返済期間が延びても利息はそこまで増えませんが、元金に対する利息の額(割合)で考えると多いですよね。

三菱UFJ銀行で10万円借りる時の利息

三菱UFJ銀行カードローンで10万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 4,000円 | 30ヶ月 | 119,929円 |

| 6,000円 | 19ヶ月 | 112,434円 |

| 8,000円 | 14ヶ月 | 109,138円 |

| 10,000円 | 11ヶ月 | 107,280円 |

| 15,000円 | 7ヶ月 | 104,919円 |

| 20,000円 | 6ヶ月 | 103,812円 |

※借入利率 年8.1%超の場合

10万円の借入だと返済期間が長くなると利息も多くなります。

10万円借りる場合、返済額が少ないと利息が多くなるので、月4千円以上は返していきたいですね。

三菱UFJ銀行バンクイックで、10万円借りて毎月4千円返済する時の返済計画表をご紹介します。

※三菱UFJ銀行カードローンで限度額100万円以下の場合、金利は年13.6%~14.6%になります。

10万円借りて4千円ずつ返していく場合は、返済期間が2年6ヶ月で、トータルの返済額は119,929円になります。

三菱UFJ銀行では、10万円以下の借入残高なら月2千円の返済でも大丈夫ですが、この場合、返済期間が6年5ヶ月になり、トータルの返済額は154,952円になります。

毎月の返済は楽になりますが、10万円の借り入れで最終的に利息を5万円以上払うことになるので、長くても3年以内で返していきたいですね。

三菱UFJ銀行で30万円借りる時の利息

三菱UFJ銀行カードローンで30万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 8,000円 | 51ヶ月 | 403,025円 |

| 10,000円 | 38ヶ月 | 375,515円 |

| 15,000円 | 23ヶ月 | 345,836円 |

| 20,000円 | 17ヶ月 | 333,268円 |

| 30,000円 | 11ヶ月 | 321,853円 |

| 40,000円 | 8ヶ月 | 316,508円 |

| 50,000円 | 7ヶ月 | 313,461円 |

※借入利率 年8.1%超の場合

30万円の借入では、月1万円以上返さないと利息がかなり多くなります。毎月1万円返済するのが難しくても、余裕がある時に繰り上げ返済していきましょう。

三菱UFJ銀行バンクイックで、30万円借りて月1万円ずつ返済する時の返済計画表をご紹介します。

※三菱UFJ銀行カードローンで限度額100万円以下の場合、金利は年13.6%~14.6%になります。

限度額が100万円以下の場合、金利は13.6~14.6%になりますが、今回は14.6%で計算しています。金利はその人の年収や返済力によって変わります。

30万円借りて月1万円ずつ返済する場合、返済期間は38ヶ月で、総返済額は375,515円になります。

月2万円返済できれば、返済期間が17ヶ月で総返済額は333,268円です。利息の合計が33,268円とかなり利息が減らせます。

返済額と利息の関係

カードローンは毎月決められた額をリボ払いで返済している人が多いと思います。

毎月の返済額には、借金元金の返済と利息の支払いが含まれています。

これが現在の利用残高です。このときは5万円ほど借りていました。

これが毎月の返済(入金)の利用明細です。毎月2,000円ずつ返済していますが、元金充当が1,657円で利息充当が343円となっています。

三菱UFJ銀行カードローンの返済シミュレーションを使って、5万円借りて月2,000円返済するときの元金と利息の支払額を調べてみます。

| 支払い回数 | 元金 | 利息 | 残高 |

|---|---|---|---|

| 1回目 | 1,684 | 316 | 48,316 |

| 2回目 | 1,694 | 306 | 46,622 |

| 3回目 | 1,705 | 295 | 44,917 |

| 4回目 | 1,716 | 284 | 43,201 |

| 5回目 | 1,727 | 273 | 41,474 |

| 6回目 | 1,738 | 262 | 39,736 |

| 7回目 | 1,749 | 251 | 37,987 |

| 8回目 | 1,760 | 240 | 36,227 |

| 9回目 | 1,771 | 229 | 34,456 |

| 10回目 | 1,782 | 218 | 32,674 |

借入残高が多いほど返済に占める利息の支払いが多くなります。残高が減っていくことで元金充当額が増えていきます。

カードローンの返済は、どれだけ元金を減らすかが重要なので、お金に余裕がある時に繰り上げ返済してトータルで支払う利息を減らすのがおすすめです。

繰り上げ返済したお金は全て元金の返済に充てられます。月2,000円の返済のときに4,000円返済すれば2,000円が元金の返済に充てられます。

バンクイックの返済額は適用金利で変わる

三菱UFJ銀行の返済シミュレーションを使って、5万円・10万円・30万円借りる時の返済期間や返済額を見てみます。

三菱UFJ銀行カードローンの毎月の返済額は1,000円からですが、実際の返済額は借入残高と金利によって変わります。

借入利率が年8.1%超の人と、年8.1%以下の人では最低返済額も変わってきます。

借入利率が年8.1%超の場合

| お借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超 | 借入残高が10万円増すごとに2,000円追加 |

適用利率が年8.1%超の人は、毎月2,000円~の返済になります。たとえば借入残高が30万円の人は、毎月6,000円の返済になります。

限度額によって金利は変わりますが、多くの人が年8.1%超で借りています。限度額10万円以上100万円以下の人は、年13.6~14.6%の金利が適用されます。

借入利率が年8.1%以下の場合

| お借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 1,000円 |

| 10万円超~20万円以下 | 2,000円 |

| 20万円超~30万円以下 | 3,000円 |

| 30万円超~40万円以下 | 4,000円 |

| 40万円超~50万円以下 | 5,000円 |

| 50万円超 | 借入残高が10万円増すごとに1,000円追加 |

借入利率が年8.1%以下の人は、最低返済額が少なくなります。たとえば借入残高が110万円の人は、11,000円の返済になります。

バンクイックの金利は、限度額が200万円超300万円以下になると、年7.6~10.6%です。

借入利率を年8.1%以下にするには、限度額を200万円超にする必要があります。

三菱UFJ銀行バンクイックの借入限度額

三菱UFJ銀行カードローンの借入限度額は「最高500万円」です。

銀行カードローンの中では、最高限度額が小さい部類に入ります。メガバンクの三井住友銀行やみずほ銀行は最高800万円です。

500万円超の借り入れを希望する人は、他の銀行を選ぶしかありませんが、普通は500万円もあれば十分なはずです。

限度額が800万円や1,000万円の銀行でも、簡単に最高限度額まで上げることはできません。年収や利用実績に応じて限度額が上る可能性はありますが、500万円以上にするのは大変です。

銀行カードローンの限度額比較

| 金融機関 | 最高限度額 | 要収入証明 |

|---|---|---|

| 住信SBIネット銀行 | 1,000万円 | 50万円超 |

| PayPay銀行 | 1,000万円 | – |

| 楽天銀行 | 800万円 | 50万円超 |

| 三井住友銀行 | 800万円 | 50万円超 |

| みずほ銀行 | 800万円 | 50万円超 |

| オリックス銀行 | 800万円 | 50万円超 |

| 三菱UFJ銀行 | 500万円 | 50万円超 |

最高限度額では、住信SBIネット銀行やPayPay銀行が大きいですが、大きな限度額にするためには一定の契約期間と返済実績が必要です。

銀行カードローンは始めから限度額が大きくなることもあります。三井住友銀行 カードローンで、年収240万円の正社員が契約時の限度額が140万円になった例もあります。

ただ、銀行の過剰融資が問題視されるようになった2017年以降は、収入が少ない人に大きな限度額を設定するケースは見られなくなりました。

バンクイックの初回限度額

私のバンクイックの初回限度額は50万円でした。

私は、三菱UFJ銀行の普通預金口座を10年以上前から使っていましたが、バンクイックは通算4度目の申込みで審査に通りました。

信用度が低いと判断されたのか、初回限度額は銀行にしては低めの50万円でした。審査が厳しくなった現在の初回限度額50万円は普通ですが、当時は初回でも限度額が100万円を超えることも多かったです。

その後1年ほど使った所で、限度額の増額審査を受けて限度額が200万円に上がりました。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |