三井住友銀行 カードローンの約定返済額と返済方法

三井住友銀行 カードローンの月々の返済額は?

三井住友銀行 カードローンの返済額は、10万円の借り入れなら月2,000円の返済です。

カードローンはリボ払いで返済する人も多いですが、毎月の返済額は借入残高や適用金利などによっても変わります。

三井住友銀行 カードローンの最低返済額は少ないですが、返済期間が長くなるほど支払う利息は多くなるので、余裕がある時に臨時返済していきましょう。

三井住友銀行 カードローンの返済方法は?

三井住友銀行 カードローンの返済方法は、口座振替やATM返済が利用できます。三井住友銀行の口座を持っている方は、口座振替がおすすめです。

三井住友銀行の振替や振込で、普通預金からカードローン口座へ振り替える形で返済することもできます。

|

|

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 年1.5~14.5% |

| 借入限度額 | 10~800万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話あり |

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

三井住友銀行 カードローンの約定返済額

カードローンは、残高スライド方式の返済なので、借入残高が大きいほど毎月の返済額も大きくなります。

三井住友銀行の返済額は借入残高に応じて決まるため、借入金額が大きいと返済額も多くなります。

| 借入残高 | 約定返済金額 |

|---|---|

| 1円~1,999円 | 全額 |

| 2,000円~100,000円 | 2,000円 |

| 100,001円~200,000円 | 4,000円 |

| 200,001円~300,000円 | 6,000円 |

| 300,001円~400,000円 | 8,000円 |

| 400,001円~500,000円 | 10,000円 |

| 500,001円~600,000円 | 11,000円 |

| 600,001円~700,000円 | 12,000円 |

| 700,001円~800,000円 | 13,000円 |

| 800,001円~900,000円 | 14,000円 |

| 900,001円~1,000,000円 | 15,000円 |

三井住友銀行 カードローンでは、残高スライド方式によるリボ払いでの返済になるので、借入残高によって約定返済金額が変わってきます。

10万円以下の借り入れの時は、毎月2,000円の返済になります。2,000円未満の返済はできませんが、臨時返済や一括返済で2,000円以上返済することはできます。

たとえば12万円の借入をした場合、月4千円の返済ですが、借入残高が10万円以下になれば月2千円の返済でもよくなります。

このように、借入残高によって約定返済額(毎月の返済額)が変わる方式を「残高スライド方式」と呼びます。

返済日は4つから選択

三井住友銀行 カードローンでは、毎月指定した日が返済期日になります。

返済日は「5日」「15日」「25日」「月末」の4つから選ぶことができます。

- 毎月5日、15日、25日、月末から選択

- 返済日とは別にいつでも追加返済可能

ATMやネットから返済している人は、返済期日までに返済します。口座振替の人は、指定した日に口座残高不足にならないように注意しましょう。

口座振替でも返済日は指定できるので、給料日の直後や月末を指定しておくのがよいと思います。

口座振替では、返済期日までにカードローン口座へ入金がなかった時に、返済用預金口座から約定返済額が自動引き落としされます。

返済が遅れるとどうなる?

- 返済が遅れたとき

-

- 遅延損害金(遅延利息)が発生

- 新規融資の停止

- 長期間返済が遅れると信用情報機関に記録

返済が1日でも遅れると遅延損害金が発生します。返済が遅れている間は通常利息の利率ではなく遅延損害金の利率で請求されることになります。

返済が遅れる時はコールセンターなどに電話を入れて、返済が遅れることを伝えておきましょう。

3ヶ月以上の長期延滞になると信用情報機関に異動情報が記録されます。異動情報があると新たにローンを組んだり、分割払いを利用することができなくなります。

遅延利息が発生することで返済額もどんどん膨らんでいきますし、61日以上返済が遅れると信用情報にキズが付きます。

返済が遅れるときは事前に電話

三井住友銀行 カードローンの返済が遅れるときは、返済期限が来る前に電話して相談するのがよいでしょう。

三井住友銀行のカードローンプラザ

0120-923-923

返済できないことは事前に分かっているはずなので、先にこちらから電話して返済が遅れることを伝えておくのがおすすめです。

田中進次郎と申しますが、今月の返済が遅れそうです。

田中進次郎様ですね。契約内容を確認します。

5月25日が返済期日ですが、この日までに返済できないということでしょうか?

6月10日に給料が入るので、6月10日に返済したいのですが。

わかりました。それでは6月10日に5月分の返済をお願いします。

6月25日には6月分の返済がありますのでご注意ください。

わかりました。ありがとうございます。

返済が遅れることを伝えていても遅延損害金は発生しますが、事前に支払う日を確認してもらっておけば、催促の電話がかかってくることはありません。

なお、催促の電話を無視したり、1ヶ月以上返済が遅れると自宅に督促状が届く可能性があります。

三井住友銀行の返済シミュレーション

三井住友銀行 カードローンで借りた時の毎月の返済額や返済期間、トータルでいくらの返済になるのかをシミュレーションしてみます。

適用金利は借入限度額によって変わります。利用期間が長かったり、限度額が100万円を超えると上限金利が下がっていきます。

返済シミュレーションでは、毎月の返済額が一定です。残高スライドにはなっていないので、最低返済額のリボ払いよりは早く返済が終わります。

三井住友銀行で10万円借りる時の利息

三井住友銀行 カードローンで、限度額100万円以下で契約した場合、適用される金利は年12.0~14.5%です。

年14.5%で10万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 2,000円 | 78ヶ月 | 154,259円 |

| 4,000円 | 30ヶ月 | 119,757円 |

| 6,000円 | 19ヶ月 | 112,335円 |

| 8,000円 | 14ヶ月 | 109,068円 |

| 10,000円 | 11ヶ月 | 107,227円 |

| 20,000円 | 6ヶ月 | 103,786円 |

10万円借りて毎月4千円返済する場合のシミュレーション結果は以下のようになります。

返済期間は30ヶ月でトータル119,757円の返済になります。

10万円でも毎月4千円の返済だと、返済期間が30ヶ月と長くなり、利息が19,757円も付きます。

借入残高が10万円の場合

三菱UFJ銀行は月1千円から、みずほ銀行は月2千円から、オリックス銀行は月3千円からの返済となっています。

三井住友銀行の月2千円からというのは、銀行カードローンの返済額としては少ないほうです。

三井住友銀行で50万円借りる時の利息

三井住友銀行 カードローンで、限度額100万円以下になった場合、適用される金利は年12.0~14.5%です。

年14.5%で50万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 10,000円 | 78ヶ月 | 771,542円 |

| 20,000円 | 30ヶ月 | 598,870円 |

| 25,000円 | 24ヶ月 | 575,781円 |

| 30,000円 | 19ヶ月 | 561,719円 |

| 35,000円 | 16ヶ月 | 552,204円 |

| 40,000円 | 14ヶ月 | 545,370円 |

| 45,000円 | 12ヶ月 | 540,138円 |

| 50,000円 | 11ヶ月 | 536,152円 |

50万円借りて毎月1万1000円返済する場合のシミュレーション結果は以下のようになります。

返済期間は67ヶ月でトータル729,716円の返済です。

利息だけで20万円以上支払うことになりますが、借入額が大きく返済期間が長いと利息はこんなに大きくなります。

毎月2万円ずつ返済した場合は、返済期間が30ヶ月でトータル598,870円の返済で済みます。50万円以下なら長くても2~3年で返したいですね。

借入残高が減れば毎月の約定返済額は変わります。上記は残高が減っても毎月1万1000円ずつ返済した場合のシミュレーションです。

三井住友銀行で100万円借りる時の利息

三井住友銀行 カードローンで、限度額100万円以下になった場合、適用される金利は年12.0~14.5%です。

年12.0%で100万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 20,000円 | 70ヶ月 | 1,393,187円 |

| 30,000円 | 41ヶ月 | 1,222,473円 |

| 40,000円 | 29ヶ月 | 1,156,472円 |

| 50,000円 | 23ヶ月 | 1,121,337円 |

| 60,000円 | 19ヶ月 | 1,099,445円 |

| 70,000円 | 16ヶ月 | 1,084,519円 |

| 80,000円 | 14ヶ月 | 1,073,676円 |

100万円借りて毎月2万円返済する場合のシミュレーション結果は以下のようになります。

返済期間は78ヶ月でトータル1,543,144円の返済です。

毎月4万円返済する場合は、返済期間が30ヶ月でトータル1,197,762円の返済になります。

返済期間が半分以下になることで、利息が30万円以上減っています。

年12.0%で100万円借りる場合は、70ヶ月の返済でトータル1,393,187円の返済になります。

適用金利が年14.5%の場合よりも返済期間が8ヶ月短くなり、トータルでも10万円以上返済が少なくなります。

借入残高が減れば毎月の約定返済額は変わります。上記は残高が減っても毎月2万円ずつ返済した場合のシミュレーションです。

三井住友銀行で300万円借りる時の利息

三井住友銀行 カードローンで、限度額200万円超300万円以下になった場合、適用される金利は年8.0~10.0%です。

年8.0%で300万円借りる時の返済額や返済期間は以下のようになります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 40,000円 | 105ヶ月 | 4,172,686円 |

| 60,000円 | 62ヶ月 | 3,661,303円 |

| 80,000円 | 44ヶ月 | 3,463,710円 |

| 100,000円 | 34ヶ月 | 3,358,361円 |

| 150,000円 | 22ヶ月 | 3,230,601円 |

| 200,000円 | 16ヶ月 | 3,171,415円 |

| 300,000円 | 11ヶ月 | 3,115,248円 |

300万円借りて毎月10万円返済する場合のシミュレーション結果は以下のようになります。

返済期間は34月でトータル3,358,361円の返済です。

ここまでの大金を借りる人はあまりいないと思いますが、年収が多い人で株やFXなどの投資で負けてしまいカードローンで数百万円借りていた人をネットで見かけたことがあります。

仮に毎月30万円返済できれば、返済期間は11ヶ月でトータル3,115,248円の返済になります。高額融資を受ける場合は、短期間でも大きな利息になります。

借入残高が減れば毎月の約定返済額は変わります。上記は残高が減っても毎月10万円ずつ返済した場合のシミュレーションです。

三井住友銀行 カードローンの返済方法

| 返済方法 | 特徴 |

|---|---|

| 口座振替 | 三井住友銀行の口座から引き落とし |

| 振替 | 三井住友銀行の普通預金口座からカードローン口座へ振替 |

| 銀行振込 | 他行の口座から指定の口座へ振込 |

| ATM | 三井住友銀行や提携ATMから返済 |

三井住友銀行やの口座を持っている方は、口座振替で返済するのが楽だと思います。口座ありで申し込むと口座振替用の口座が簡単に登録できます。

振替は、SMBCダイレクトにログインし、三井住友銀行の普通預金口座からカードローン口座へ振替で返済するものです。

銀行振込は、他行の口座からカードローン口座へ振込で返済するものです。三井住友銀行から三井住友銀行へ振り込むこともできますが、それなら振替で返済するほうが楽です。

三井住友銀行 カードローンは、SMBCダイレクトからの借入や返済のことを考える、口座があったほうが便利に使えます。後から口座開設してカードローンとキャッシュカードを統合させることもできます。

銀行カードローンでは、その銀行の口座を持っていなくても申し込める銀行が増えていますが、借入や返済を考えると、銀行口座があった方がよいと思います。

口座振替で返済

口座振替で返済したいときは、返済用預金口座の登録が必要です。

※インターネットバンキング(SMBCダイレクト)から申し込んだ場合や、普通預金キャッシュカードを利用してローン契約機から申し込んだ場合は、自動的に返済用口座が登録されています。

- 口座振替の特徴

-

- ローン契約機や郵送にて返済用預金口座を登録

- 指定日(5日・15日・25日・月末)に自動引き落とし

返済期日までにカードローン口座へ入金がなかった場合、返済用預金口座から約定返済額が引き落とされます。

ローン契約機で返済用口座を登録する場合、「本人確認書類・キャッシュカード・お届印」を用意して行きましょう。

郵送で返済用口座の登録手続きを申し込む場合は、三井住友銀行 カードローンプラザ(0120-923-923)へ電話して相談してください。

返済用預金口座の残高が約定返済金額未満の場合は、その残高が全額引き落とされます。足りない分はインターネット返済やATM返済で返します。

返済期日までにインターネット返済やATM返済から、カードローン口座へ入金した場合は引き落としが行われません。

インターネット返済

三井住友銀行の口座がある人は、ネットバンキング(SMBCダイレクト)からカードローン口座への振替で返済できます。

ATM返済と口座振替は特に迷うことはないと思いますが、振替返済は少し難しいので手順をご紹介します。

※2023年4月5日時点のキャプチャを基にやり方を解説します。

SMBCダイレクトにログインします。ログインには店番号・口座番号または契約者番号とログイン暗証(暗証番号)が必要になります。

メニューから「振込・振替」を選択します。

三井住友銀行の口座間でお金を移動するときは「振替」になります。

振替返済のときは、出金口座が普通預金「残高別普通(総合)」になり、入金口座がカードローン口座「CL(普通)」になります。

画面をスクロールすると振替金額の入力欄があるので、返済する金額を入力します。

振替内容の確認画面になるので、口座と振替金額に間違いがないかを確認します。

出金口座と入金口座が逆になっていると、返済ではなく借入になるので注意しましょう。

返済の時は、普通預金口座(残高別普通)から出金し、カードローン口座(CL)へ入金する形になります。

この画面が表示されれば振替による返済は完了です。

普通預金口座の明細を見ると「パソコン振替 口座番号」と返済金額が表示されています。返済なのでマイナス表記になります。

カードローン口座を見ると「パソコン振替 口座番号」と返済金額が表示されています。カードローン口座に振り替えたのでプラス表記になります。

預金残高がカードローンで借りている借入残高になります。お支払可能残高がカードローンで借りられる残りの金額です。

振込返済

SMBCダイレクトや他行のネットバンキングやATMからカードローン口座へ銀行振込する形で返済することもできます。

三井住友銀行の普通預金口座からカードローン口座へ振込返済することもできますが、振替のほうが楽なので利用する人はいないと思います。

他行の口座から返済する場合は、カードローン口座の口座番号に振り込めばOKです。

返済用の口座情報は、SMBCダイレクトや三井住友銀行 カードローンアプリ、三井住友銀行アプリなどで確認できます。

この口座への入金が返済になります。銀行振込の際は振込手数料がかかるので、口座振替(自動引き落とし)やSMBCダイレクトからの振替返済がおすすめです。

ATMから返済するときの流れ

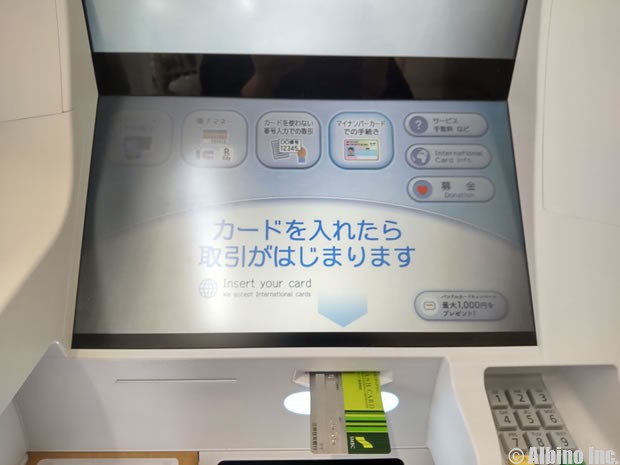

ATMへ行く

三井住友銀行や提携コンビニATMからの返済が可能

![]()

ATMにカードを挿入

ローン専用カード、キャッシュカード兼用カードを挿入する

![]()

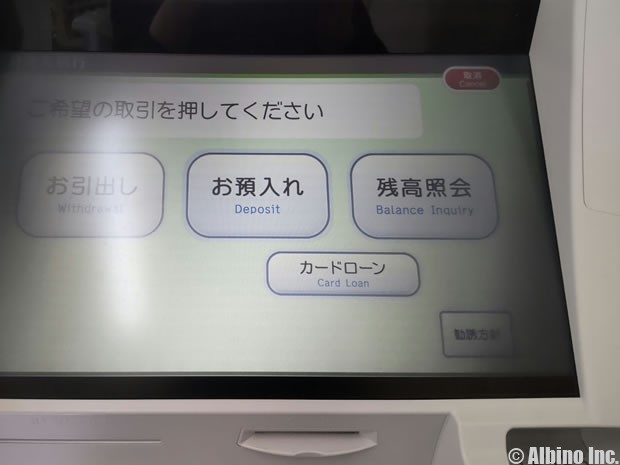

カードローンボタンにタッチ

キャッシュカード兼用型カードはカードローンボタンにタッチする

![]()

返済

ご返済ボタンにタッチする

返済するお金を投入

![]()

取引内容の確認

取引金額、手数料を確認

![]()

カードと明細書の受取

カードと明細書を受け取る

明細書に利息や残高の表示あり

ローン専用カードならカードを挿入して返済ボタンを押してお金を投入するだけです。返済は暗証番号も不要なので簡単です。

セブン銀行ATMで実際に返済してみた

セブン銀行のATMで返済するときの流れは以下のようになります。

セブン銀行ATMにカードを挿入します。

キャッシュカード兼用型カードを挿入したときは、メニューの中からカードローンボタンにタッチします。ローン専用カードの場合、この画面は表示されません。

ご返済にタッチします。

カードローン(ご返済)の取引画面が表示されるので「確認」にタッチします。返済では暗証番号の入力は不要です。

借入残高の範囲内で返済する金額の紙幣を投入します。

返済金額の確認画面が表示されるので確認ボタンにタッチします。返済する金額を追加するときは紙幣を投入します。

取引結果が表示されます。三井住友銀行 カードローンはセブン銀行ATMでも手数料が無料です。

利用明細書とカードを受け取り返済は終了です。

明細書には、返済元金や利息、借入残高が表示されています。

ローン専用カードの返済で利用できるATM

三井住友銀行 カードローンは、持っているカードによって利用できるATMが変わります。

| ATM | 借入 | 返済 | |

|---|---|---|---|

| 三井住友銀行ATM | ◯ | ◯ | |

| 提携コンビニATM | ◯ | ◯ | |

| ゆうちょATM | ◯ | ◯ | |

| 三菱UFJ銀行 | 店舗外ATM | ◯ | ✕ |

| 支店内ATM | ◯ | ✕ | |

| 提携金融機関のATM | ◯ | ✕ | |

ローン専用カードで返済するときは、三井住友銀行ATM、ゆうちょATM、提携コンビニATMで返済できます。

提携コンビニATMでも手数料無料で返済できます。提携コンビニATMは、セブン銀行、ローソン銀行、イーネット(ファミリーマート等)が利用できます。

キャッシュカード兼用カードの返済で利用できるATM

| ATM | 借入 | 返済 | |

|---|---|---|---|

| 三井住友銀行ATM | ◯ | ◯ | |

| 提携コンビニATM | ◯ | ◯ | |

| ゆうちょATM | ✕ | ✕ | |

| 三菱UFJ銀行 | 店舗外ATM | ✕ | ✕ |

| 支店内ATM | ✕ | ✕ | |

| 提携金融機関のATM | ✕ | ✕ | |

キャッシュカード兼用型カードを使っている人は、三井住友銀行ATMと提携コンビニATMが利用できます。

ローン専用カードよりも利用できるATMが少ないですが、提携コンビニATMが手数料無料で利用できるので困ることはないと思います。

三井住友銀行 カードローンの返済方式

| 三井住友銀行 カードローン | |

|---|---|

| 金利 | 年1.5~14.5% |

| 限度額 | 10~800万円 |

| 返済方法 | ATM、銀行振込、口座振替 |

| 返済方式 | 残高スライド方式(約定返済時の借入残高に応じて約定返済金額が変わります)。 |

| 返済日 | 毎月5日、15日、25日、月末 |

| 遅延損害金 | 年19.94% |

返済方式は、残高スライド方式のリボ払いです。毎月の借入残高に応じて返済額が決まります。

借入残高の確認方法

三井住友銀行 カードローンで借入残高を確認する方法は4つあります。

- 借入残高を確認する方法

-

- ATM

- SMBCダイレクト

- 三井住友銀行アプリ

- カードローンプラザに電話

ATMやSMBCダイレクトで確認する人が多いですが、スマホを使っている人は三井住友銀行アプリをインストールすれば、カードローン残高も確認できます。

これは三井住友銀行のアプリやSMBCダイレクトにログインして口座一覧を表示したときの画面です。カードローン口座は「CL(普通)」と書かれていて、この時は1万円の借入残高がありました。

借入残高を超える金額を返済した場合

これはセブン銀行のATMで三井住友銀行 カードローンの返済を行った時の写真です。

画面が見づらいですが、取引金額31,000円、手数料0円、取引後残高992円となっています。

この時は30,000円借りて、翌日に返済したのですが、利息が8円でした。

提携コンビニATMでは1,000円単位の返済になるので、31,000円を入金して、元金と利息を支払い残りが992円になっています。

こういった払いすぎてしまったお金を「預り金」と言いますが、預り金は次回の返済に充てたり、返金してもらうことができます。

預り金と無利息残高

カードローンでは、1,000円未満の借入残高になると、ATMからの返済が難しくなるため、無利息残高として処理されることが多いです。

全てのカードローンで無利息残高が採用されているわけではありませんが、1,000円未満の借入残高には利息がかからないのが一般的です。

借入残高よりも大きな額を返済したときは、預り金として管理されます。

三井住友銀行 カードローンでは、借入残高と利息の合計金額を超える額を入金した場合、カードローン口座に普通預金として預けられます。

預けたお金はカードローンの借入として引き出すこともできますし、次回の借入時の返済に充てることもできます。なお、普通預金として預金されても利息は付きませんし、通帳も発行されません。

キャッシュカード兼用カードローンを利用している場合は、三井住友銀行の普通預金口座に振り替えることもできます。

ローン専用カードの場合は、三井住友銀行の普通預金への振り替えはできません。

消費者金融やオリックス銀行などのように、普通預金口座がない金融機関の場合は、払い過ぎた分は預かり金として保管されており、返金してもらうことや次回の返済に充てることができます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |