アイフルでカードなし返済できる提携ATMは?返済方法と毎月の返済額

アイフルでカードなし返済できる提携ATMは?

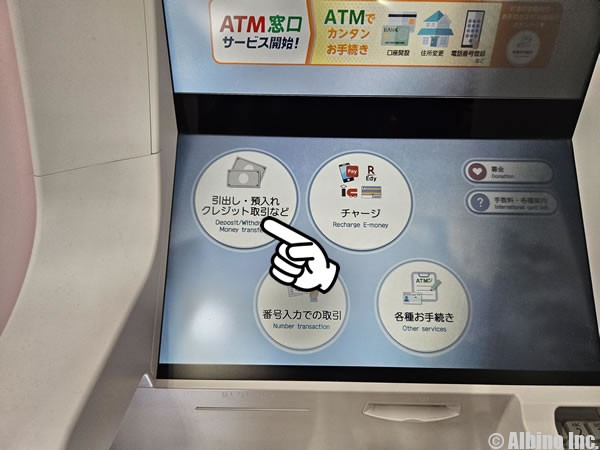

アイフルカードがなくても返済できるのは、セブン銀行とローソン銀行のATMです。

ATMに表示されたQRコードをアプリで読み込んで、暗証番号を入力して返済します。

アイフルATMでもカードなし返済はできたのですが、2024年1月末で店舗併設のATMサービスは全て終了(廃止)されます。

アイフルの返済方法はATM、スマホアプリ(セブン銀行ATM・ローソン銀行ATM)、口座振替、インターネット返済、銀行振込の4つがあります。利用者が多いのは、コンビニの提携ATM返済です。

アイフルで5万借りたときの返済額はいくら?

アイフルの返済額は、借入額と返済期日によって変わります。

アイフルで5万円借りたときの返済額は、35日ごと(サイクル制)で5,000円、毎月1回(約定日制)で月4,000円です。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

セブン銀行ATMのカードなし返済

セブン銀行とローソン銀行は、アイフルカードを挿入しなくてもスマホATM取引で返済できます。

セブンイレブンやスーパーに設置されているセブン銀行のATMには、「スマートフォン取引」が用意されています。

消費者金融では、プロミス、アコム、レイクなどもスマホATM取引に対応しています。

スマホATM取引は、スマホアプリを使って借入や返済する方法なので、カードを持ち歩く必要がありません。

これはセブン銀行ATMのスマホATM取引で返済するときの流れです。QRコードをスマホで読み込み、企業番号と暗証番号を入力して返済します。

提携ATMの手数料

| 取引金額 | 入金(返済) | 出金(借入) |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

提携ATMで返済する際には手数料がかかります。

返済時には借入時に発生した手数料も合わせて支払うことになるので、手数料が高く感じることがあります。

8/1に提携ATMで1万円借入(手数料110円発生)

8/15に提携ATMで1万円借入(手数料110円発生)

8/27に提携ATMで1万円返済(手数料110円発生、330円精算)

このように利用した場合、8/27の返済時に、手数料330円を支払うことになります。

アイフルの店舗ATMは廃止

以前は、多くの店舗にアイフルの自社ATMが設置してありましたが、2024年1月末で店舗併設のATMサービスは、全て終了(廃止)しました。

ATMが閉鎖された店舗の入り口には、このようなお知らせが掲載されています。

アイフルATMを利用している人は全体の1割ほどですが、手数料無料で借りたい人は銀行振込で借りるのがよいと思います。

アイフルの毎月の返済額

アイフルでは、「借入後残高スライド元利定額リボルビング返済方式」を取っており、借入残高に応じて毎月の返済額が変わってきます。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

サイクル制とは、「返済日の翌日から35日後が次回返済日となる方式」のことで、約定日制とは「都合のよい毎月一定の返済日を指定する方式」です。

| 借入直後残高 | 返済額 | |

|---|---|---|

| サイクル制 | 約定日制 | |

| 10万円以下 | 5,000円 | 4,000円 |

| 10万円超~20万円以下 | 9,000円 | 8,000円 |

| 20万円超~30万円以下 | 13,000円 | 11,000円 |

| 30万円超~40万円以下 | 13,000円 | 11,000円 |

| 40万円超~50万円以下 | 15,000円 | 13,000円 |

| 50万円超~60万円以下 | 18,000円 | 16,000円 |

| 60万円超~70万円以下 | 21,000円 | 18,000円 |

| 70万円超~80万円以下 | 24,000円 | 21,000円 |

| 80万円超~90万円以下 | 27,000円 | 23,000円 |

| 90万円超~100万円以下 | 30,000円 | 26,000円 |

| 100万円超~300万円以下は10万円毎 | 1,000円ずつ加算 | |

| 300万円超~310万円以下 | 51,000円 | 47,000円 |

| 300万円超~490万円以下は10万円毎 | 1,000円ずつ加算 | |

| 490万円超~500万円以下 | 70,000円 | 66,000円 |

たとえば25万円借りている人が、サイクル制(35日後返済)で返済する場合、最低返済額は13,000円になります。

アイフルの返済方法

アイフルの主な返済方法は、「ATM・口座振替・銀行振込」です。これは、どこのカードローン会社でも同じですね。

- 返済方法

-

- 提携ATM

- スマホATM返済

- 口座振替

- インターネット返済

- 銀行振込

銀行振込や口座振替の場合、Web明細を利用していないと明細書が自宅に届くので、Web明細を利用しましょう。

ATMで取引する時は利用明細書がその場で発行されますが、ATMで借りる人もWeb明細にしておいた方が何かと便利です。

消費者金融によっては、口座振替の手続きがかなり面倒な場合もあります。口座引落しの場合、返済日が決められてしまうのでATM返済を利用している人も多いです。

アイフルのインターネット返済

アイフルには長らくの間インターネット返済(Web返済)がなかったのですが、令和4年12月26日に「インターネット返済」サービスが開始されました。

インターネットでのご返済

- 24時間365日

休日でも深夜でもご利用いただくことができます。- 手数料は0円

振込手数料はアイフルが負担します。- リアルタイム返済

原則、インターネット返済後はリアルタイムで反映します。

インターネット返済が利用できる金融機関は、三菱UFJ銀行、三井住友銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行などです。※取扱金融機関一覧

インターネット返済は手数料がかからない上に、返済完了後すぐに残高に反映されます。銀行振込のようなタイムラグがありません。

ネットバンキングから銀行振込で返済すればネット返済と同じですが手数料がかかります。

プロミスやアコムのネット返済は、アプリや会員ページからネット返済を選択して、利用したい金融機関のダイレクトバンキングにアクセスして支払います。

アイフルの繰り上げ返済

アイフルで多めに返済する方法を教えて下さい。

アイフルでは、ATMや振込返済で毎月の返済額よりも多くの返済ができます。

- 繰り上げ返済のやり方

-

- アイフルのATMで、その月の返済額よりも多めに入金する

- 提携ATMで、その月の返済額よりも多めに入金する

- 銀行振込で、その月の返済額よりも多めに返済する

返済は提携ATMやネット返済が利用できますが、どちらでも多めに返済できます。

一括返済(完済)したいときは、会員専用ダイヤル(0120-109-437)に電話して、返済金額を確認してください。

利息は日々変わるため、借金を全額返済したいときは、その日までの利息を含めた返済が必要になります。

繰り上げ返済は元金充当

繰り上げ返済で返済した金額は全て元金の返済に充てられます。

たくさん繰り上げ返済することで、トータルで支払う利息を大幅に減らすことができます。

繰り上げ返済しても毎月の返済は必要になるので注意しましょう。

通常の返済では、「手数料」「利息」「元金」の順に充当されるので、意外と元金が減りません。

カードローンで借りた時は、元金を減らすことが大切です。毎月の返済額が小さいと元金は全然減っていない事も多いです。

早く借金の元金を減らす方法は、繰り上げ返済か一括返済しかありません。

繰り上げ返済は毎月の返済とは別に行うものなので、借入残高が残っている場合は、次の月の返済は以前と変わらず行います。

先に2ヶ月分返済したら、次の月は返済なくても良いというわけではありません。

アイフルの口座振替

アイフルで口座振替を利用するには、ネットバンキングから申し込むか、口座振替用紙の提出が必要になります。

アイフルの口座振替は申込み経路によって、指定できる振替日が異なります。

口座振替を希望する人で、やり方がわからない人はアイフルのコールセンターに電話して相談してみましょう。

アイフルの口座振替の特徴

- 口座振替の特徴

-

- 引き落とし日は毎月6日・23日・27日のいずれか

- 残高不足で引き落としできなかったときの再引き落としはない

- 引き落としの名義はアイフルではない

アイフルの口座振替は三井住友カードを利用して行われるため、引き落とし名義は「SMBCファイナンスサ」「SMBCファイナンス自払」「ライフカード(カ」のいずれかになります。

引き落とし日に口座残高不足で引き落としができなかった場合は、銀行振込やATMから返済してください。再引き落としは行われません。

Q.引落日に引落しができなかった場合、再振替はありますか?

A.翌日以降の再振替はございません。 ATM・振込みでご返済をお願いします。

※当日中に再度お引落し(再振替)があるかは、金融機関によって異なります。

利用している金融機関によっては、当日中の再振替が実施されるようですが、どの金融機関で再振替が行われるかはわかりません。

プロミス、アコム、アイフル、レイク、SMBCモビットでは再度の引き落としをしていません。クレジットカードでは再引き落としもありますが、カードローンは基本的に再引き落とししないと思った方がよいでしょう。

郵送で口座振替手続き

ダイレクトバンキングを利用していない人は、郵送での手続きになります。

| 初回振替日 | アイフルが口座振替依頼書を受領した日より40日以上経過した約定返済日(振替日)より開始 | |

| 口座振替金額確定日 | 約定返済日(振替日)の8営業日前もしくは10営業日前に確定 (引落日により異なります ※1) |

|

| 口座振替結果確認日 | 約定返済日(振替日)の3営業日後に確認 | |

| 約定返済日 | 「毎月6日・23日・27日」のいずれかを選択 | |

郵送で口座振替する場合、「アイフルが書類を受領した日より40日以上経過した約定返済日」に振替が開始されます。

郵送してから1ヶ月以上経過してからの開始なので、その前に次の返済期限が来るはずです。

Webから口座振替

ダイレクトバンキングを利用している人は、Webから申込むのが楽です。

| 初回振替日 | 【約定返済日(振替日)が3日の場合】 口座振替登録日(WEBでの登録はその翌日)から8営業日を経過した約定返済日(振替日)より開始 【約定返済日(振替日)が26日・27日・28日の場合】 口座振替登録日(WEBでの登録はその翌日)から8営業日を経過した日が当月27日以前であった場合、当月約定返済日(振替日)より開始。 28日以後であった場合、次月約定返済日(振替日)より開始 |

|

| 口座振替金額確定日 | 【約定返済日(振替日)が3日の場合】 8営業日前に確定 【約定返済日(振替日)が26日・27日・28日の場合】 27日の8営業日前に確定 |

|

| 口座振替結果確認日 |

【約定返済日(振替日)が3日の場合】 3日の3営業日後に確認 ※約定返済日(振替日)が土日・祝日の場合、翌営業日の3営業日後が確認日となります。 |

|

| 約定返済日 |

「毎月3日・26日・27日・28日」のいずれかを選択 ※希望金融機関により異なります。 ※約定返済日(振替日)が土日・祝日の場合、翌営業日が約定返済日(振替日)となります。 |

|

Webから口座振替を申し込む場合、振替開始日が約定返済日によって変わります。

かなり複雑なので、次回の返済についてはATMから返済してもいいと思います。

口座振替利用中にATMから返済する場合、タイミングによってその月の返済ではなく、繰り上げ返済(増額返済)になることがあります。

ギリギリの状態で返済している人は、1ヶ月分の金額しか用意できないと思うので、アイフルに電話して口座振替前に返済する必要があるか確認してください。

アイフルの銀行振込返済

アイフルは指定の口座に振り込む形で返済することもできます。

ATMへ行く時間がない人や、返済期限ギリギリの返済になったときは振込返済がおすすめです。

振込手数料が発生しますが、ダイレクトバンクからの返済なら24時間できます。

24時間振込に対応した銀行なら、平日15時以降や土日でも即時入金が確認できます。

24時間振込に対応していない銀行の場合、翌営業日の入金になることもあるので注意しましょう。

銀行振込なら1円単位の返済もできるので、完済して解約したいときには振込返済を活用してもよいと思います。

アイフルでは、1,000円未満の残高は無利息残高として管理されるため、利息が発生せず請求もきません。

今後も利用する予定があるときは、無利息残高のまま放置しておいても大丈夫です。

※口座振替で返済している場合は、1,000円未満の残高も引落しが行われます。

振込口座の確認方法

振込返済のときの振込口座は、人によって異なります。振込口座は会員サイトまたは電話で確認できます。

振込口座を電話で確認する際は、会員専用ダイヤル(0120-109-437)に電話します。

会員サイトで振込口座を確認する手順は以下のようになります。

会員サービスにログイン

アイフルのアプリまたは会員サイトからログイン

![]()

トップページ画面を下にスクロール

![]()

「振込返済先 銀行口座」欄に表示

| 振込返済先銀行口座 | |

|---|---|

| 銀行名 | ◯◯銀行 |

| 支店名 | ◯◯支店 |

| 口座番号 | 1234567 |

| 名義人名 | アイフル株式会社 |

振込返済するときの振込名義は「契約者名+生年月日(和暦6桁)」で入力する必要があります。

タナカイチロウ 630404

昭和63年4月4日生まれの田中一郎さんの場合は、このようになります。

クジライミカ 101220

平成10年12月20日生まれの鯨井美香さんの場合は、このようになります。

生年月日を入力しないと同姓同名などの関係で返済の確認に時間がかかる可能性があります。

アイフルの借入限度額

アイフルの借入限度額は「最高800万円」です。限度額の上限が大きい消費者金融です。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

消費者金融系カードローンでは、初回限度額は50万円以下になるのが一般的です。50万円を超える限度額を希望すると審査も厳しくなります。

アイフルでも始めから800万円借りられるわけではありません。借入限度額は、一定の契約期間が経過し、返済実績があると増額することができます。

カードローンの限度額は、クレジットカードの利用枠と同じように、少しずつ増やしていくものです。

カードローンの借り入れは1万円からになっていることもありますが、アイフルは1,000円から借りられます(一部提携のATM・CDでは10,000円~)。

次の給料日までに5千円だけ借りたいというような時に便利です。

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

消費者金融の最高限度額の意味

2016年頃から、大手消費者金融で最高限度額を引き上げて、下限金利を下げる傾向が見られます。

これは銀行カードローンの低金利競争の流れに乗った形だと思いますが、消費者金融は総量規制が問題になります。

消費者金融で限度額を500万円にしたい人は、最低でも年収が1,500万円必要です。

消費者金融で限度額を800万円にしたい人は、最低でも年収が2,400万円必要です。

果たして限度額が500万円を超えるような人は、どれくらいいるのでしょうか?現実的な金額とは思えません。

消費者金融で500万円借りられるほど経済力と信用力のある人なら超低金利ローンの審査にも通りそうです。

消費者金融系カードローンを比較する時は、最高限度額や下限金利で比べないほうが良いでしょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |