初めての方はアイフルの金利が最大30日間無利息になる

アイフルの金利は?

アイフルの金利は「年3.0~18.0%」ですが、限度額や利用実績によって適用される金利が変わります。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

最初の金利は年率18.0%になることが多いです。増額審査に通り、限度額が100万円を超えると金利が下がります。

増額以外でも交渉次第では、金利が引き下げられることもあります。何年も継続して使っている人は、アイフルに相談して金利が下げられないか確認してみましょう。

アイフルには無利息期間があるの?

アイフルには30日間の無利息期間があります。30日間は何度借りても利息がかかりません。

- 初めてアイフルと契約するとき

- 最大で30日間

- 初回契約日の翌日から30日間

初回借入日ではなく初回契約日の翌日から30日なので、すぐに借りないと適用期間がなくなってしまいます。

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

アイフルの初回30日間無利息サービス

無利息期間のあるカードローンはいくつかありますが、アイフルには30日間の無利息サービスがあります。

- 無利息の適用条件

-

- アイフルを初めて利用する方

- 無担保キャッシングローンを利用する方

- 契約日の翌日から30日間

無担保キャッシングローンとは、キャッシングローン、SuLaLi、ファーストプレミアムカードローンのことです。

事業者向けのカードローンである「事業サポートプラン」は無利息サービスの対象になりません。

アイフルのおまとめローン「かりかえMAX・おまとめMAX」も対象外です。

アイフルの無利息期間の適用は、契約日の翌日から30日間です。借入日から30日間ではないので注意しましょう。

契約日から30日間は何度借入しても利息がかかりません。無利息期間中に返済する場合、利息はかからないので元金の返済になります。

アイフルの返済期日は、「毎月1回の約定日制」と「35日サイクル制」があります。

35日サイクル制を選んだ場合、初回返済日には無利息期間の30日が終了しています。

無利息期間の適用例

借入と返済を繰り返し、30日間で合計14万円借りて、14万円返済した形になります。

初回契約日の翌日から30日間は、何度借りても無利息なので、30日以内に完済した場合は利息は0円です。

借入と返済を繰り返し、30日間で合計14万円借りて、11万円返済した形になります。

無利息期間の30日が経過した時点で、借入残高が3万円あるので、31日目から3万円に対して利息が発生します。

他社カードローンの無利息と比較

無利息サービスはアコムやプロミス、レイクなどにもあります。

| 金融機関 | 無利息期間 | 金利 |

|---|---|---|

| アコム | 30日 | 年3.0~18.0% |

| プロミス | 30日 | 年4.5~17.8% |

| アイフル | 30日 | 年3.0~18.0% |

| PayPay銀行 | 30日 | 年1.59~18.0% |

| 東京スター銀行 | 30日 | 年1.5~14.6% |

| レイク | 30日 | 年4.5~18.0% |

| 180日 | 年12.0~18.0% |

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※無利息期間の適用は初めての方に限る

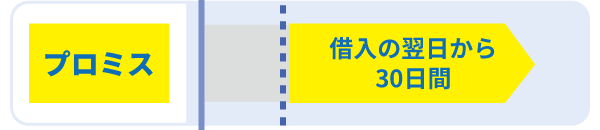

プロミスの無利息サービスを利用するには、メアド登録とWeb明細利用登録が必要です。

楽天銀行スーパーローンの無利息特約は、公式サイトから直接申し込んだ場合で、なおかつ楽天銀行スーパーローンと楽天銀行の口座開設を同時にした上で、返済用口座として楽天銀行の口座を登録した場合に適用されます。

カードローン会社によって無利息サービスが適用される条件やタイミングが異なるので、フルに無利息期間を利用したいときは注意しましょう。

無利息期間が適用されるタイミング

|

|

|

|

|

|

レイクの注意事項

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

30日間の無利息サービスを提供しているカードローンでも、それぞれ適用されるタイミングが異なります。

| 金融機関 | 適用期間 |

|---|---|

| アコム | 契約日の翌日から30日 |

| プロミス | 初回利用日の翌日から30日 |

| アイフル | 契約日の翌日から30日 |

| レイク | 契約日の翌日から30日 |

| PayPay銀行 | 初回利用日の翌日から30日 |

| 東京スター銀行 | 契約日から30日 |

※無利息は初めての方に限る

プロミス、PayPay銀行は、利用日が起点になっています。アコム、アイフル、レイク、東京スター銀行は契約日が起点になっています。

契約日が起点の無利息サービスは、契約後すぐに借入しないと、一度も借りることなく30日間の無利息期間が終わってしまうこともあります。

アイフルで借りる時の返済額と利息

アイフルで借入したときに、毎月の返済額と利息がどれくらいになるのかシミュレーションしてみます。

借入残高が減っても毎月同じ額を返済した場合で計算しています。総返済額のカッコ内が、最終的に支払うことになる利息の合計額です。

| 借入額 | 月の返済額 | 総返済額 |

|---|---|---|

| 3万円 | 4,000円 | 32,078円 (2,078円) |

| 5万円 | 4,000円 | 55,808円 (5,808円) |

| 10万円 | 4,000円 | 126,327円 (26,327円) |

| 20万円 | 8,000円 | 252,686円 (52,686円) |

| 30万円 | 11,000円 | 388,893円 (88,893円) |

| 40万円 | 11,000円 | 582,847円 (182,847円) |

| 50万円 | 13,000円 | 751,538円 (251,538円) |

| 100万円 | 26,000円 | 1,372,386円 (372,386円) |

アイフルは限度額が50万円以下だと、年利18.0%になることが多いです。限度額が100万円になると、年利15.0%になります。

年利15.0%でも100万円借りるとかなり利息も多くなるので、繰り上げ返済して月3万円以上返していくのがおすすめです。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

5万円借りる時の利息

アイフルで5万円借りる時の月々の返済額や返済期間をシミュレーションしてみます。

アイフルでは、残高スライド元利定額リボルビング方式での返済になります。

借入金額5万円の場合は、毎月4千円の返済になり、返済期間は1年2ヶ月です。

最終的に55,776円の返済になるので、トータルで支払う利息は5,776円です。

5万円ぐらいならリボ払いで返しても、それほど利息は取られませんね。

10万円借りる時の利息

次に、アイフルで10万円借りる時の利息を見てみましょう。

金利は18.0%で支払い回数は32回です。

毎月4,000円の返済で、総返済額は126,248円、利息の合計は26,428円になります。

10万円の借り入れでも月々の返済は4千円で済みますが、返済期間が長くなるので利息は26,248円と多くなります。

10万円なら2年間借りても2万円ほどの利息で済みますが、お金に余裕ができた時は繰上げ返済して元金を減らしていきましょう。

返済途中にまた借りてしまうと返済期間が伸びて、いつ借りた分の支払いをしているのかわからなくなってきます。できるだけ早く返して短期間の完済を目指しましょう。

30万円借りる時の利息

最後に、アイフルで30万円借りる時の利息を見てみます。

金利は18.0%で支払い回数は36回です。

毎月の返済額は11,000円で、総返済額は388,653円、利息の合計は88,653円になります。

借入金額が大きいことと返済期間が3年と長くなることで、最終的に支払う利息は88,653円とかなり多くなります。

30万円の借り入れでも繰り上げ返済して早く返せれば良いのですが、消費者金融は銀行よりも高金利なので利息は多くなります。

30万円以上借りようと考えている人は、低金利の銀行カードローンがおすすめです。銀行は、限度額が上がるほど金利が下がっていきます。

銀行なら限度額200万円で、金利が年10~12%ほどになります。年10%で30万円借りる場合は、毎月13,000円の返済でも利息は4万円ほどで済みます。

アイフルの金利(実質年率)

アイフルの金利は「年3.0~18.0%」です。大手消費者金融の中では一般的な金利水準で、アコムやSMBCモビットと同じ金利になっています。

借入限度額や利用実績によって適用される借入利率が変わりますが、100万円未満の限度額では上限金利の18.0%になることが多いです。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

高額な借入をしたり支払期間が長くなると利息も多くなるので、金利が高いと感じる人は低金利の銀行カードローンが良いかもしれません。

ただ、10万円以下の借り入れや、1年以内に完済できる人は、あまり金利を気にする必要はないと思います。

アイフルは即日融資を希望する人や、少額融資を希望する人の利用者が多いです。金利よりもスピード感が好まれています。

実際にアイフルで借りている人の金利

アコムやアイフルなどの上場している消費者金融は、有価証券報告書の中で、年率ごとの利用者数を公開しています。

| 性別・年齢 | 件数 | 割合 |

|---|---|---|

| 年率15.0%以下 | 325,340 | 25.9 |

| 年率15.0%超 16.0%以下 |

4,011 | 0.4 |

| 年率16.0%超 17.0%以下 |

7,797 | 0.6 |

| 年率17.0%超 18.0%以下 |

901,607 | 71.8 |

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

アイフル利用者の多くが年17.0~18.0%で借入していますが、年15.0%以下で借入している人も3割ほどいます。

アイフル利用者の4人に1人が年15.0%以下で借りていることになります。意外と低金利で借りている人が多いと感じます。

ただし、年率15.0%以下には15.0%も含まれており、多くの人が15.0%で借りていると思われます。消費者金融で年15.0未満の金利にするのは簡単ではありません。

アイフルと他社の金利比較

アイフルの金利は高いのでしょうか?

アイフルの金利は、高くもなく低くもなく、消費者金融の中では一般的な金利です。

銀行カードローンと比べると金利は高いと言えます。

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| アイフル | 年3.0~18.0% | 1~800万円 |

| アコム | 年3.0~18.0% | 1~800万円 |

| SMBCモビット | 年3.0~18.0% | 1~800万円 |

| プロミス | 年4.5~17.8% | 1~500万円 |

| レイク | 年4.5~18.0% | 1~500万円 |

| 三菱UFJ銀行 | 年1.8~14.6% | 10~500万円 |

| みずほ銀行 | 年2.0~14.0% | 10~800万円 |

| 三井住友銀行 | 年1.5~14.5% | 10~800万円 |

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

消費者金融では、アイフル、アコム、SMBCモビットは同じ金利水準になっています。

カードローンは、限度額が高いほど金利が低くなります。最高限度額が大きいカードローンは、下限金利が低くなります。

しかし、適用される金利は、その人の年収や限度額によって決まるため、実際に申し込んでみないと利率がどうなるかはわかりません。

アイフルの金利を下げる方法

アイフルは初回限度額が50万円以下の場合、年率18.0%での契約になることが多いです。

しばらく使っていると金利が下げられる可能性がありますが、増額や交渉をしないと金利は下がりません。

- 金利が下がる条件

-

- 限度額を100万円以上に増額する

- アイフルと交渉して金利を下げてもらう

- おまとめMAXで金利を下げる

- ファーストプレミアム・カードローンに申込む

限度額が100万円以上になれば金利は年率15.0%以下に下がります。これはどこの消費者金融でも同じです。

限度額が上がらなくても、アイフルから優良顧客と判断されれば金利が下がる可能性があります。

アイフルの金利を下げたい人は、返済実績を作り限度額を上げてアイフルと交渉するのがよいでしょう。

金利が下がれば利息が減る

カードローンの利息は金利によって大きく変わります。年率の変化で利息にどれだけ差が出るのかをシミュレーションしてみます。

| 借入額 | 年利 | 総返済額 |

|---|---|---|

| 10万円 | 18.0% | 126,327円 |

| 15.0% | 120,688円 | |

| 20万円 | 18.0% | 252,686円 |

| 15.0% | 241,394円 | |

| 30万円 | 18.0% | 388,893円 |

| 15.0% | 369,309円 | |

| 40万円 | 18.0% | 582,847円 |

| 15.0% | 536,946円 | |

| 50万円 | 18.0% | 751,538円 |

| 15.0% | 686,173円 | |

| 100万円 | 15.0% | 1,372,386円 |

| 12.0% | 1,269,039円 | |

| 9.5% | 1,197,512円 |

借入額が大きくなるほど年率が下がることで、返済額が大きく減ります。

たとえば限度額が100万円になり、金利が15.0%に下がれば1万円だけ借りるときでも15.0%で借りられます。

そんなに借りる予定はない人でも限度額を上げることで、金利が下がるのでメリットは大きいです。

限度額の増額で利息を減らす

アイフルで最も簡単に利息を減らす方法が、限度額を増額して金利を下げることです。

これ以外の方法だと、何年も利用実績を積まないと金利は下がりません。

増額申込すると、現在の収入や利用実績に応じて適切な限度額が再設定されます。

契約時よりも収入が下がっている場合、限度額が減額される可能性もあるので注意しましょう。

増額審査の流れ(Web)

増額の申込みはネットからやると簡単です。(ネットから申し込んでも確認の電話がかかってくることがあります。)

アプリから収入証明書を提出

![]()

審査結果の回答

![]()

審増額手続き

![]()

増額完了

アイフルの限度額は、登録した年収をもとに設定されます。増額を希望する人は、最新の収入証明書を提出してください。

増額が可能となった場合は、メールなどで連絡が来ます。※審査結果によっては限度額が減額される場合もあります

以前は電話やWebから増額申込する形になっていましたが、現在は収入証明書を提出して限度額の見直しを受けることになります。

限度額の増額審査に落ちる人

消費者金融では、総量規制の関係で限度額を50万円超に設定する時は、収入証明書の提出が必要になります。

書類の提出が面倒なので50万円超の限度額にする人はあまりいないかもしれませんが、限度額が上がると金利が下がる可能性があります。

消費者金融でも限度額100万円以上になれば金利は年15.0%以下に下がります。

限度額を増額するためには審査を受ける必要がありますが、増額審査に落ちる人の特徴をまとめておきます。

- 増額審査に落ちる理由

-

- 契約から半年以上経過していない

- 利用実績がない(借入額が少ない)

- 過去に延滞している

- 年収が低い

- 他社の借入件数や金額が多い

どの消費者金融でも契約から半年以上経っていないと、増額審査が受けられないか、受けられても審査に落ちる可能性が高くなります。

利用実績や年収などに応じて増額審査が行われます。新規申込の時と同様に審査が行われるので、時間がかかる場合があります。

限度額と金利の関係

カードローンは限度額によって金利が変わります。限度額を増額できれば金利が下がる可能性があります。

| 限度額 | 金利 |

|---|---|

| 1~99万円 | 年3.0~18.0% |

| 100~200万円 | 年3.0~15.0% |

| 200~300万円 | 年3.0~15.0% |

| 300~400万円 | 年3.0~15.0% |

| 400~500万円 | 年3.0~15.0% |

| 500~600万円 | 年3.0~15.0% |

| 600~700万円 | 年3.0~15.0% |

| 700~800万円 | 年3.0~15.0% |

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

銀行カードローンは、限度額が上がるごとに金利が下がるのですが、消費者金融はそうはなりません。限度額が100万円でも200万円でも金利は年15.0%になることが多いです。

アイフルで年15.0%未満の金利で借りるには、限度額の増額と共に利用実績が必要になります。

ファーストプレミアム・カードローンの金利

アイフルには高所得者向けのファーストプレミアム・カードローンがあります。

年収が高く審査に自信がある人は、ファーストプレミアム・カードローンに申し込んでみましょう。

- ファーストプレミアム・カードローンの特徴

-

- 満23歳~59歳の人

- 一定の収入がある人

- 金利は年3.0%~9.5%

- 限度額は100万円~800万円

- 審査時間は最短18分

アイフルのファーストプレミアム・カードローンは、上限金利が年9.5%とかなり低くなっています。

最低限度額が100万円と高いので、100万円以上の返済能力がないと審査に通りません。

消費者金融は総量規制の対象になるため、最低でも年収300万円以上ないとファーストプレミアム・カードローンの申込みができません。

低金利のカードローンと比較

低金利のカードローンとファーストプレミアム・カードローンを比較してみます。

| 金融機関 | 金利 |

|---|---|

| ファーストプレミアムカードローン | 年3.0~9.5% |

| 三菱UFJ銀行 | 年1.8~14.6% |

| 三井住友銀行 | 年1.5~14.5% |

| 楽天銀行 | 年1.9~14.5% |

| 東京スター銀行 | 年1.8~14.6% |

| オリックス銀行 | 年1.7~14.8% |

| イオン銀行 | 年3.8~13.8% |

| PayPay銀行 | 年1.59~18.0% |

| auじぶん銀行 | 年1.48~17.5% |

| ソニー銀行 | 年2.5~13.8% |

銀行カードローンでも上限金利は、年15%ほどなので、アイフルのファーストプレミアム・カードローンは業界最低水準の金利と言えます。

初めてアイフルを利用する方は、最大30日間の無利息サービスもあるので、30日以内に全額返済すれば利息は0円です。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |