私が小学生の頃に消費税3%が始まり、子どもでも税金を払うのかと衝撃を受けたのを覚えていますが、今や当たり前のように消費税10%…。

日本の消費税は海外に比べると低いようですし、財源不足も言われていますので、今後も増税があるのではないかとハラハラしますね。

このページでは、贅沢品と言われ税率が高く設定されている酒税、たばこ税や、生活に大きく関わる消費税についてご紹介します。

酒税とは

酒類は飲料品ですが、軽減税率は適用されず標準税率の適用で消費税10%となっています。

それから元々酒類には、「酒税」という名の税金が課されています。

- 酒税とは

-

- 酒の種類によって税率が異なる

- 酒類は贅沢な嗜好品という考えの税金

- 酒税と消費税の二重課税に問題はないのか

ビールやワイン、その他色々な酒類には、「酒税」という特別な税金が課税されています。

Q:お酒にはどれくらいの税金がかかっているのですか?

A:お酒については、食料品などのような生活必需品とは異なる特殊な嗜好品としての性格に着目して、酒税を課していますが、お酒の種類ごとの生産・消費の状況等を踏まえた税負担を求めるため、その製造方法や性状等によりお酒を分類し、それぞれ異なる税率を定めています。また、お酒には、酒税のほかに消費税がかかります。

※引用元:財務省

お酒は食料品と違って生活必需品ではなく、特別な嗜好品なので酒税を課しているそうです。

酒は贅沢な嗜好品

酒税が始まったのは、はるか昔の室町時代とも言われています。酒税の税収は非常に大きく、明治時代には国税の第1位となる税収があったそうです。

- ポイント

-

- 酒税は消費税よりはるか昔に始まった税金

- 贅沢な嗜好品の考えで酒税を課す

- いまだにその考えで酒税は高い税率

非常に大きな税収となっていた酒税でしたが、昭和10年代には所得税や法人税のほうが税収が高くなり、令和3年度では酒税は税収の1.1%程度になりました。

| 項目 | 税収 | 割合 |

|---|---|---|

| 所得税 | 18兆6,670億円 | 17.5% |

| 法人税 | 8兆9,970億円 | 8.4% |

| 消費税 | 20兆2,840億円 | 19.0% |

| 揮発油税 | 2兆700億円 | 1.9% |

| 酒税 | 1兆1,760億円 | 1.1% |

| 相続税 | 2兆2,290億円 | 2.1% |

| たばこ税 | 9,120億円 | 0.9% |

| その他の税 | 2兆2,190億円 | 2.1% |

| 公債金(国の借金) | 43兆5,970億円 | 40.9% |

※引用元:国税庁「令和3年度当初予算」

それでも「酒は贅沢な嗜好品」の考えが残り、未だに酒類には高い税率の酒税がかかっている状況です。

酒類の分類と定義

酒類は4つの分類に分けられます。

| 種類 | 内訳 |

|---|---|

| 発泡性酒類 | ビール、発泡酒、その他の発泡性酒類 |

| 醸造酒類 | 清酒、果実酒、その他の醸造酒 |

| 蒸留酒類 | 連続式蒸留焼酎、単式蒸留焼酎、ウィスキー、ブランデー、原料用アルコール、スピリッツ |

| 混成酒類 | 合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒 |

※引用元:国税庁

それぞれの定義は以下の通りです。

清酒

- 米、米麹及び水を原料として発酵させてこしたもの(アルコール分が22度未満のもの)

- 米、米麹、水及び清酒かすその他政令で定める物品を原料として発酵させてこしたもの(アルコール分が22度未満のもの)

合成清酒

- アルコール、焼酎又は清酒とぶどう糖その他政令で定める物品を原料として製造した酒類で、その他香味、色沢その他の性状が清酒に類似するもの(アルコール分が16度未満でエキス分が5度以上等のもの)

連続式蒸留焼酎

- アルコール含有物を連続式蒸留機により蒸留したもの(アルコール分が36度未満のもの)

単式蒸留焼酎

- アルコール含有物を連続式蒸留機以外の蒸留機により蒸留したもの(アルコール分が45度以下のもの)

みりん

- 米、米麹に焼酎又はアルコールを加えてこしたもの(アルコール分が20度未満のもの)

ビール

- 麦芽、ホップ及び水を原料として発酵させたもの(アルコール分が20度未満のもの)

- 麦芽、ホップ、水及び麦その他政令で定める物品を原料として発酵させたもの(アルコール分が20度未満のもの)

果実酒

- 果実を原料として発酵させたもの(アルコール分が20度未満のもの)

- 果実に糖類を加えて発酵させたもの(アルコール分15度未満のもの)

甘味果実酒

- 果実酒に糖類又はブランデー等を混和したもの

ウィスキー

- 発芽させた穀類及び水を原料として糖化させて発酵させたアルコール含有物を蒸留したもの

ブランデー

- 果実若しくは果実及び水を原料として発酵させたアルコール含有物を蒸留したもの

原料用アルコール

- アルコール含有物を蒸留したもの(アルコール分が45度を超えるもの)

発泡酒

- 麦芽又は麦を原料の一部とした酒類で発泡性を有するもの(アルコール分が20度未満のもの)

その他の醸造酒

- 穀類、糖類等を原料として発酵させたもの(アルコール分が20度未満でエキス分が2度以上のもの)

スピリッツ

- 上記のいずれにも該当しないで酒類にエキス分が2度未満のもの

リキュール

- 酒類と糖類等を原料とした酒類でエキス分が2度以上のもの

粉末酒

- 溶解してアルコール分1度以上の飲料とすることができる粉末状のもの

雑酒

- 上記のいずれにも該当しない酒類

※引用元:国税庁

このようにそれぞれ定義が決まっており、該当するお酒には酒税がかかります。

酒類ごとの酒税負担率

酒税はお酒の種類や製造方法によって税率が異なります。

| 区分 | 酒税負担率 |

|---|---|

| ビール | 633ml 45.1% 350ml 41.1% |

| 発泡酒 | 37.1% |

| その他の醸造酒 | 32.7% |

| リキュール | 32.7% |

| 清酒 | 18.8% |

| 果実酒 | 17.5% |

| 連続式蒸留焼酎 | 38.9% |

| 単式蒸留焼酎 | 33.1% |

| ウィスキー | 23.6% |

※引用元:財務省

最も酒税が高いのはビールです。ビールは酒税が41~45%で、350mlあたり70円が酒税となっています。さらに消費税があることも考えると、ビール代の約半分近くが税金ということになります。

酒税と消費税は二重課税?

お酒には酒税と消費税の2つの税が課されているので二重課税ではないか?という意見をよく見かけます。

しかし、法律的な観点からは、二重課税には該当しません。

消費税は一般的にその商品の価格に対してかかる税金ですが、酒類の場合には、お酒本体の価格と酒税の合計金額に対して、消費税がかかっていると解説されることが多いです。

- ポイント

-

- 酒税と消費税の2つが課税されている

- 本体価格+酒税に対して消費税がかかる

お酒の価格だけに消費税がかかるのではなく、「酒+酒税」の合計に消費税かかるのを不思議に感じる人もいるでしょう。

一般的なビールの小売価格219円の内訳を見てみましょう。

その内訳はビール本体価格129.09円、酒税70円、消費税19.91円です。

本来の消費税ならビール本体の129円に対しての10%ですから、消費税は12.9円になります。

しかし酒類は本体価格と酒税の合計に消費税がかかるので、実際の消費税は19.91円となっています。

こういった説明をされると酒税に消費税が掛かっているように感じますが、実際には本体価格に消費税が掛かっているだけです。

酒税は言わば事業者が支払うコストで、消費者に納税義務が課せられているわけではありません。

国税庁のサイトにも二重課税ではないことが書かれています。

消費税の課税標準である課税資産の譲渡等の対価の額には、酒税、たばこ税、揮発油税、石油石炭税、石油ガス税などが含まれます。これは、酒税やたばこ税などの個別消費税は、メーカーなどが納税義務者となって負担する税金であり、その販売価額の一部を構成しているので、課税標準に含まれることになるものです。

これに対して、軽油引取税、ゴルフ場利用税、入湯税は、利用者などが納税義務者となっているものですから、その税額に相当する金額を請求書や領収証等で相手方に明らかにし、預り金または立替金等の科目で経理するなど明確に区分している場合には、課税標準には含まれないことになります。

酒税やたばこ税などはメーカーが負担する税金で、販売価格の一部として税金が含まれているが、それは他の経費などと同様に販売価格を構成する一つに過ぎないということですね。人件費や広告費なども販売価格を構成する一つです。

たばこ税やガソリン税についても同様で、税金に消費税が掛けられているわけではなく、販売価格の一部に税金が含まれているだけなので二重課税にはなりません。

ゴルフ場利用税や入湯税は、消費者が納税すべきもので、預り金なので、それに消費税を掛けて請求することはできません。

酒税、たばこ税、消費税などは、消費者に納税義務はなく、事業者に納税義務があります。販売価格の一部に税金が含まれていますが、消費者が支払うべき税金を事業者が預かっているわけではありません。

消費税は、「実質的な預り金」「預り金的な性格を有する」と言われることがありますが、第二法人税と呼ばれるように、預り金ではなく事業者が支払うコストの一部です。

消費税を価格に転嫁している部分はありますが、仮に消費税率が上がっても商品価格を上げなければいけないわけではありません。逆に消費税が下がったとしても商品価格を下げる義務はありません。

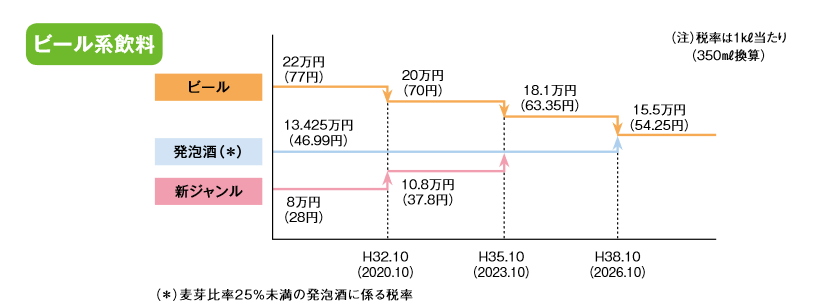

2026年はビール・発泡酒・新ジャンル一本化

現段階ではビールが最も高い酒税となっていますが、酒税法改正によって、2026年にはビール・発泡酒・新ジャンルの酒税が一本化されることになっています。

酒税改革

類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、ビール系飲料や醸造酒類の税率格差の解消など、酒税改革に取り組みます。

税負担の公平性と説明していますが、酒類は「贅沢な嗜好品」なので、どうしても酒税を上げて税収をアップさせたいようです。

- 酒税法改正のポイント

-

- 2018年酒税法改正で以降段階的に酒税が変わる

- ビール・発泡酒・第三のビールの酒税は一本化(2026年)

- 清酒・果実酒の酒税は一本化(2023年)

- チューハイ・サワーの酒税は上がる(2026年)

- ビール系飲料の定義が変わる

酒税は2018年から2026年までに段階的に変わります。

上記画像は平成時代に作成されたものであり、H35は令和5年(2023年)、H38は令和8年(2026年)のことです。

2026年にビール、発泡酒、第三のビールの酒税は同じになります。

2022年現在ではビール350ml缶1本あたり70円の酒税ですが、2026年には54.25円になります。

ビールの酒税は下がることになりますが、発泡酒と新ジャンルである第三のビールは増税します。

※画像引用元:財務省

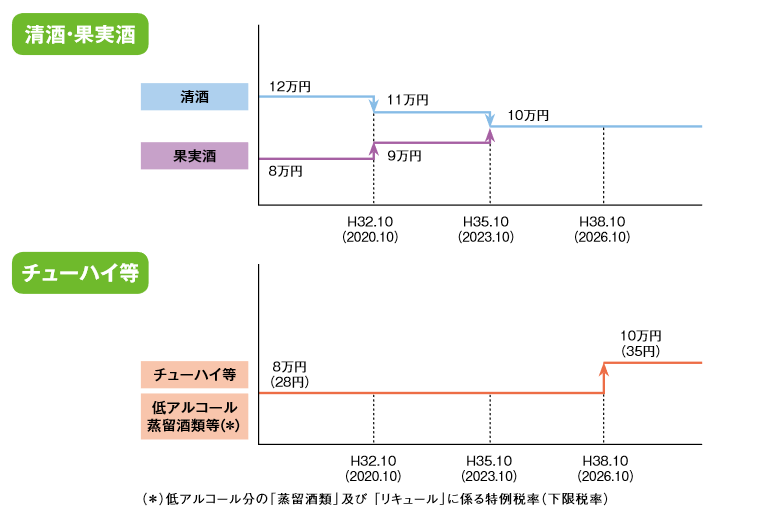

酒税法改正で、清酒と果実酒の酒税も一本化します。

チューハイやサワーの酒税も上がります。店頭で100円程度で購入できる缶チューハイやサワーがなくなりそうですね。

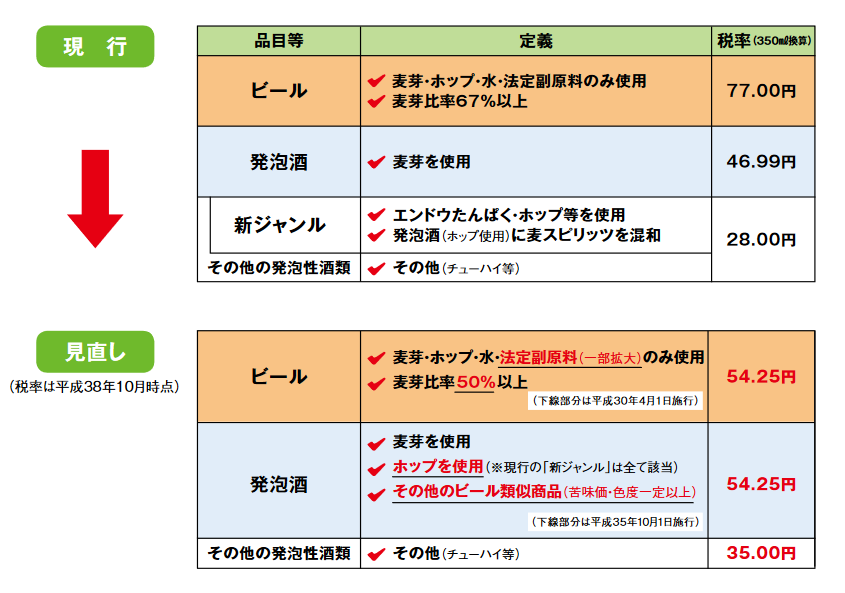

ビール系飲料の定義の見直し

酒類を製造するメーカーでは酒税の負担を軽くし安く販売するために、ビールの代替品として発泡酒や第三のビールを販売するなどの対策をしてきました。

ビールの定義にはまらないビール味の酒を作ってなんとか掻い潜ってきたわけですが、ビール系飲料の定義自体が見直しされ、ビール類似商品も酒税はビールと同じになります。今後もし第4や第5のビールを作ったとしても、酒税は変わりません。

※画像引用元:財務省

平成35年は令和5年(2023年)、平成38年は令和8年(2026年)のことです。

このように酒自体の定義が変わり税率が決まっているので、ビールの価格は多少下がりますが、それ以外の酒類の価格は上がることになります。

ちなみにですが、ノンアルコールビールはお酒ではないので酒税はかかりません。今後は酒税のかからないノンアルコールビールや、ノンアルコールチューハイの人気が上がるかもしれませんね。

たばこ税とは

たばこには「たばこ税」があり、たばこを購入する方は、たばこ税を納める必要があります。たばこ喫煙者は年々減少していますが、たばこは特に増税が繰り返されています。

- たばこ税とは

-

- たばこは特殊な嗜好品だから税金がかかる

- たばこの価格に5種類の税金が課されている

- たばこ税の税収は2兆程度で貴重な財源

なぜタバコに税金がかかるのかというと、生活必需品ではなく「たばこは贅沢な嗜好品だから」と政府が考えるからです。

たばこについては、食料品などのような生活必需品とは異なる特殊な嗜好品としての性格に着目して、国及び地方においてたばこ税等を課していますが、その税収は、国税と地方税のそれぞれにおいて、年間1兆円(合計2兆円)程度であり、国と地方の貴重な財源の1つとなっています。

また、たばこには、たばこ税等のほかに消費税がかかります。※引用元:財務省

日本では消費税の標準税率が10%、飲食料品などは軽減税率で8%となっていますが、たばこには消費税を含む5種類の税金が課されています。

たばこ税増税の目的

たばこ税を増税する目的は、健康に悪いたばこを増税することで消費を抑制できるとしているからです。

- 増税の目的

-

- 喫煙の健康への悪影響は明らか

- たばこ税を引上げて消費抑制し国民の健康増進に資する

このような考えから、政府はたばこ税を増税することにしたようです。

また、日本は海外に比べるとタバコの価格が安いようです。たばこ1箱3,000円、2,000円、1,000円、900円などなど、海外にはたばこが高い国がたくさんあります。

たばこの消費抑制としながらも、日本では大きな税収となっていることから、何度も増税しているのでしょう。

たばこ値上げの歴史

たばこは増税と共に年々値上げしています。

昔たばこは安く、子どもの時に父に頼まれて買ったときには、1箱200円台でした。(昔は子どもでも自販機で購入できた時代がありました。)

たばこの価格の歴史を見てみましょう。

| 年 | セブンスター | メビウス(旧マイルドセブン) |

|---|---|---|

| 1980年 | 180円 | 180円 |

| 1983年 | 200円 | 200円 |

| 1986年 | 220円 | 220円 |

| 1997年 | 230円 | 230円 |

| 1998年 | 250円 | 250円 |

| 2003年 | 280円 | 270円 |

| 2006年 | 300円 | 300円 |

| 2010年 | 440円 | 410円 |

| 2014年 | 460円 | 430円 |

| 2018年 | 500円 | 480円 |

| 2019年 | 510円 | 490円 |

| 2020年 | 560円 | 540円 |

| 2021年 | 600円 | 580円 |

人気のセブンスターとメビウス(旧のマイルドセブン)の価格を載せてみました。

1980年に1箱180円だったタバコが、今や1箱580円~600円。ものすごい高級品ですね。

喫煙者である私の夫は、タバコが「1箱1,000円になったらやめる」と昔から言っていますが、1,000円になってもやめられない気がします…。

1箱あたりのたばこ税と消費税(令和3年10月)

タバコ1箱に一体どれくらいの税金がかかっているのでしょうか。財務省のホームページに1箱あたりのたばこ税と消費税が載っていました。

| 税 | たばこ1箱あたり |

|---|---|

| 消費税 | 52.73円 |

| 国税(たばこ税) | 136.04円 |

| 国税(たばこ特別税) | 16.40円 |

| 地方税(道府県たばこ税) | 21.40円 |

| 地方税(市町村たばこ税) | 131.04円 |

| 合計 | 357.61円 |

※引用元:財務省

消費税、国税、地方税を合計すると357.61円で、税負担割合は61.7%です。

580円のうち約357円が税金で、約222円がたばこ本体の価格ということになります。なんだか税金を納めるために吸うような感じですね。

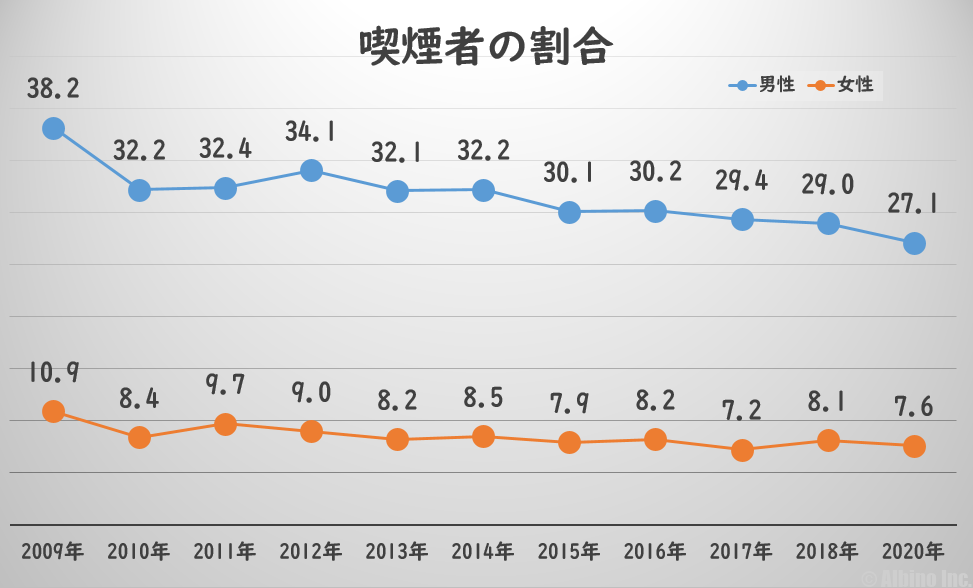

喫煙者の推移

たばこ税増税によって喫煙者は減っているのでしょうか。厚生労働省のホームページに喫煙者の割合の推移が載っていました。

※引用元:厚生労働省の画像を元に作成

年々喫煙者の割合は減少しています。2020年で習慣的に喫煙している方の割合は、男性が27.1%で女性が7.6%となりました。

喫煙者は減っていますが、日本ではたばこ税が大きな税収となっています。

健康によくないから、海外よりも日本はタバコが安いから、などと説明しながら、今後もたばこが増税される可能性は高いですね。

消費税とは

消費税とは、商品の販売やサービスの提供に課せられる税金です。日本では標準税率が10%で、軽減税率は8%となっています。

- 消費税とは

-

- 商品・製品の販売やサービスの提供にかかる税(消費一般にかかる税)

- 標準税率10%、軽減税率8%

- 消費税には国の消費税と地方消費税が含まれている

日本の消費税は現在10%です。食料品など特定のものは消費税が8%となっています。

消費税は全て国に納めているわけではありません。

| 消費税の内訳 | 10% | 8% |

|---|---|---|

| 消費税 | 7.8% | 6.24% |

| 地方消費税 | 2.2% | 1.76% |

消費税の中には地方消費税といって、地方に納める地方消費税も含まれています。消費税を払うと一部は地方へ納められ、地方自治体の社会保障等に使われています。

消費税がかかるもの・かからないもの

消費税は商品や製品の販売、サービスの提供などの取引ほとんどに課税されています。

- 消費税がかかるもの

-

- 商品の販売や運送、広告など対価を得て行う取引のほとんどが課税

- 外国から商品を輸入するときにも課税

日本だけでなく、海外から商品を輸入する際にも消費税がかかります。

具体的な取引

- 飲食料品の購入

- 日用品の購入

- 家電・家具の購入

- 清掃サービスの利用

- 美容・エステサービスの利用

- 配送料

お店で買うもの、お店で受けるサービスには、ほとんどのものに消費税がかかっています。

消費税のかからないもの

消費税がかからないものは以下の通りです。

- 土地の譲渡、貸付など

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本の行政手数料など

- 外国為替など

- 社会保険医療など

- 介護保険サービス・社会福祉事業など

- お産費用など

- 埋葬料・火葬料

- 一定の身体障害者用物品の譲渡・貸付など

- 一定の学校の授業料・入学金・入学検定料、施設設備費など

- 教科用図書の譲渡

- 住宅の貸付

※引用元:国税庁

上記のものは、消費税の性格・社会政策的な配慮から課税されません。

消費税の始まり

日本で消費税が始まったのは1989年のことです。まずは3%の消費税から始まりました。

| 年 | 消費税 |

|---|---|

| 1989年 | 3% |

| 1997年 | 5% |

| 2014年 | 8% |

| 2019年 | 10% |

これまで100円で買えていたものが103円になり、お小遣いが数百円だった子どもたちはかなりざわついていました。若い方は消費税が3%だったことも知らないかもしれませんね。

消費税が5%になってからは、「いずれ10%に増税する」「段階的に引き上げるがまずは8%」と8%になりました。

その間、国民からは増税反対の声が多数あり、「増税しない」と公約する政党もありましたが、あっという間に消費税10%になり、2022年の現在も消費税は10%です。

消費税の目的

消費税の目的は、社会保障の財源確保です。

消費税の収入については、地方交付税法に定めるところによるほか、毎年度、制度として確率された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に関する経費に充てるものとする。

※引用元:財務省

消費税導入前の社会保障の財源は、主に所得税と法人税でしたが、少子高齢化が進んで社会保障費がさらにかかることと、安定した財源の確保のために現役世代だけでなく全世代で負担する消費税が始まりました。

- ポイント

-

- 消費税導入前の社会保障の財源は所得税と法人税が主

- 少子高齢化が進んでいくにあたり税収が追いつかない

- 現役世代など特定の人に負担が集中することのないように全世代で負担=消費税

- 景気に左右されず少子高齢化でも安定した財源を確保できる

社会保障は現役世代が支えてきましたが、それでは追いつかなくなったので、年齢、収入関係なくみんなで消費税を払って、社会保障を支えようということで、消費税が課せられるようになりました。

消費税増税分の税収は使い道の明確化が法律で決まっていて、社会保障の4経費(年金、医療、介護、子育て)に充てることとしています。

社会保障が目的は嘘?

消費税を始めることや増税することに関して、政府は社会保障目的と説明していますが、実際にはどうなのでしょうか。

消費税導入前と現在の社会保障の内容を一部比較してみましょう。

| 社会保障 | 1988年 | 2022年現在 |

|---|---|---|

| 消費税 | 0% | 10% |

| 医療費自己負担(現役) | 1割 | 3割 |

| 医療費自己負担(高齢者) | 定額 | 1割~3割 |

| 国民年金保険料(月額) | 7,700円 | 16,590円 |

| 年金支給開始年齢 | 60歳 | 65歳 |

| 介護保険 | ー | 40歳から加入 |

| 障害者福祉の自己負担 | 9割の方が無料 | 原則1割負担 |

| 児童手当 | 第2子 2,500円 第3子 5,000円 |

0~3歳15,000円 3歳~小学生 10,000円 上記第3子以降 15,000円 中学生 10,000円 |

| 幼保無償化 | ー | 保育料無料 |

医療費の自己負担額が増え、国民年金の保険料が高くなるなど、消費税導入前よりも負担が大きくなっているものがある一方で、児童手当や幼保無償化など手厚くなっているものもあります。

「消費税が社会保障目的は嘘」「社会保障は改悪」という話も聞きます。

消費税は目的が決まっていない普通税ですので、一般財源として使われます。社会保障以外にも使われている税金なので、社会保障目的かどうかはなんとも言えませんね。

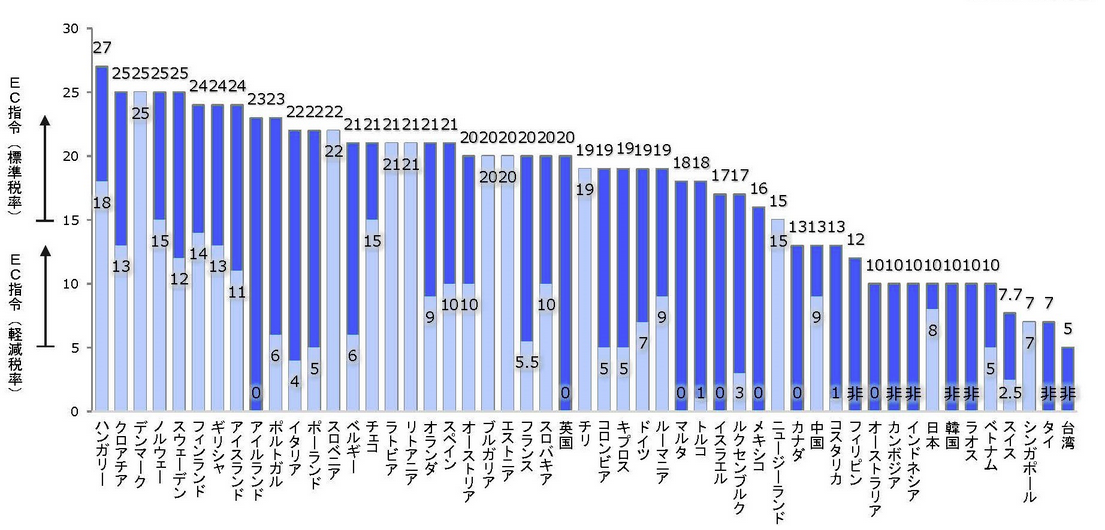

消費税を海外と比較

日本の消費税の話をする時に、政府は海外の消費税と比較したがる傾向があります。

※引用元:財務省

財務省のホームページから画像をお借りしました。

消費税27%のハンガリー、消費税25%のクロアチア、デンマーク、ノルウェー、スウェーデン、すごい高い消費税ですね。日本の消費税は海外に比べるとまだまだ低いようです。

ただし消費税の高い国では、医療費や学校が無料など、社会保障が充実しています。そのため、消費税の高い国ではみんな納得して、幸福度も高いと言われています。

確かに日本の消費税は海外に比べると低いですが、日本では財源不足を計算した上で増税を繰り返しています。それでも足りないと言うのですから、いくら消費税を上げても財源は足りないままのような気がしますね。

それでも日本に住んでいる限り消費税は払わなくてはならない税金です。消費税についてもっと知識を深めていくしかありません。

消費税の軽減税率制度

軽減税率とは、特定のものの税率を低く定めることを言います。

消費税が8%から10%に増税される際に、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」については、税率が軽減され8%になりました。

- 軽減税率とは

-

- 飲食料品や新聞などは軽減税率で消費税8%

- 低所得者対策

軽減税率の目的は、低所得者対策です。

消費税は所得が多い少ないなど関係なく誰でも同じ税率が適用されますが、生活に必要な飲食料の消費税は、低所得者にとって大きな負担となります。

そのため酒類や外食を除く飲食料品などは、8%に軽減した税率を適用し、低所得者への税負担を軽くしています。

ニュースや知識を得るために消費税の負担が増えるのはおかしいと、増税の際に新聞協会が積極的に動いたためと言われています。飲食料品は生活に関わるもので軽減税率が適用されるのは納得できるものの、なぜ新聞?となりますね。異論を唱えた国会議員もいましたが、海外でも新聞に軽減税率を適用している国があり、新聞は「思索のための食料」という考えで、新聞は消費税8%になったようです。新聞は定期購読で週2回以上発行される場合が軽減税率で、売店等で購入する場合には標準税率が適用されます。

軽減税率の対象になるもの

- 軽減税率が適用されるもの

-

- 酒類、外食、医薬品、ケータリング・出張料理を除く飲食料品

- 定期購読の契約をした週2回以上発行される新聞

軽減税率は飲食料品に適用されますが、酒類、外食、医薬品、ケータリングなどは標準税率が適用となります。

外食については、店内で食べる場合やケータリング・出張料理などサービスが提供される場合が消費税10%です。

外食(消費税10%)

- 外食

- ファストフードの店内飲食

- ファミレスの店内飲食

- フードコートでの飲食

- ケータリング・出張料理

- コンビニのイートインで食べることを前提に提供される食料品 など

外食ではない(消費税8%)

- ファストフードのテイクアウト

- 出前、ウーバーイーツ

- スーパーやコンビニの弁当・惣菜

- 有料老人ホームの給食

上記のように決まっていますが、簡単に説明すると、ファストフードを店内で食べるときは消費税10%、テイクアウトで持ち帰ると消費税8%、そば屋で飲食したときには消費税10%で、そば屋から出前を取ったときには消費税8%となります。

軽減税率制度によると、ファストフードの場合は、店内飲食が消費税10%でテイクアウトが8%となるわけですが、マックやケンタッキー、すき家などは、店内飲食とテイクアウトのどちらも税込価格を同一に設定しています。

消費者の利便性やイートイン脱税(持ち帰りで買ってその後イートインで食べる)などを考える企業では、店内飲食とテイクアウトのどちらも同一価格に設定していることがあります。

軽減税率対象品目はレシート表記

軽減税率の対象品目を購入した場合には、「※」等の記号を記載し、その記号が軽減税率対象品目であることを表示することが義務付けられています。

飲食料については全て「※」「軽」などがついていて、日用品は標準税率のために何も記号はついていません。

こちらはスーパーで買い物をしたときのレシートです。軽減税率対象の食料品は全て「※」マークがついています。

このようにレシートを見ると軽減税率対象品目かどうかが簡単にわかるようになっています。

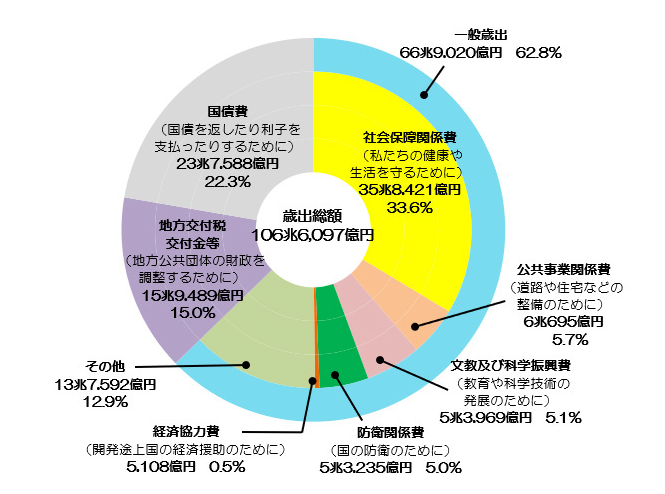

税金の使い道

税金には使う目的が限られる「目的税」と、一般財源として使われる「普通税」があります。

消費税・酒税・たばこ税は普通税ですので、国の一般財源として使われます。

※画像引用元:国税庁「国の一般会計歳出額(令和3年度当初予算)」

国税庁ホームページから画像をお借りしました。このように社会保障や公共事業などに使われていますが、国の借金の返済にも使われています。もう少し細かく見てみましょう。

社会保障関係費

- 健康や生活を守るための費用

- 年金、医療、介護、子ども・子育てに使われる

- 社会保障費は基本的に保険料が使われるが足りないので税金が使われる

公共事業関係費

- 道路や住宅整備などのための費用

- 町の整備、道路整備、風水害を防ぐ工事、農地や農道の改良、住宅建設、港・空港整備、公園・上下水道の整備などに使われる

文教及び科学振興費

- 教育や科学技術の発展のための費用

- 教科書の配布、国立大学法人・私立学校の援助、公立学校職員の給与、宇宙開発・海洋開発、育英事業、文教施設に使われる

地方交付税交付金等

- 地方公共団体の財政を調節するための費用

- 警察・消防、ごみ処理、医療費の公費負担に使われる

経済協力費

- 開発途上国、海外への経済援助のための費用

- 無償資金協力、技術協力、有償資金協力、国際機関に対する出資・拠出に使われる

国債費

- 国の借金の返済や利子に使われる

防衛関係費

- 国の防衛のための費用

- 防衛力整備、自衛隊の給与・装備品・訓練など維持運営費、基地周辺対策費、自衛隊病院に使われる

その他

- 国会議員の給与

- 公務員の給与等

その他については詳細が書かれていませんが、おそらく国会議員含む公務員の給与などだと思います。

税金の使い道で多いもの(令和3年度)

税金の使い道で多い順に並べてみました。

| 一般財源 | 割合 |

|---|---|

| 社会保障関係費 | 33.6% |

| 国債費 | 22.3% |

| 地方交付税交付金等 | 15.4% |

| その他 | 12.9% |

| 公共事業関係費 | 5.7% |

| 文教及び科学振興費 | 5.1% |

| 防衛関係費 | 5.0% |

| 経済協力費 | 0.5% |

税金の使い道で最も多いのは、社会保障費です。年金、医療費、介護、子育てに多くの税金が使われています。

続いて多いのは国の借金返済(国債費)です。国の借金は年々増加する一方で、2021年度末時点で1241兆3074億円、国民1人あたりの借金は1,000万円だそうです…。

地方交付税交付金も第3位です。地方交付税交付金は、全国どこでも一定水準の公的サービスが受けられるように、財政力の弱い団体の財源補填のために交付されます。(東京都など、自主財源が多い自治体は地方交付税交付金はありません。)

このように税金は私たちの生活のために使われていることがわかりますが、消費税はこれ以上増税しないでほしいですね。

消費税・酒税・たばこ税は、国の一般財源として社会保障や公共サービス、国の借金返済などに使われています。健康で安心して暮らすには税金が不可欠ですが、国債を考えるとこの先増税するのではないかと心配になります。